本文核心關鍵詞:鱗片石墨產量、鱗片石墨消費、鱗片石墨市場規模、鱗片石墨產業鏈、鱗片石墨政策規劃、鱗片石墨發展趨勢

一、鱗片石墨定義及分類

石墨(Graphite),是碳的一種同素異形體(碳的其他同素異形體有很多,為人熟悉的例如鉆石)。作為最軟的礦物之一,石墨不透明且觸感油膩,顏色由鐵黑到鋼鐵灰不等,形狀可呈晶體狀、薄片狀、鱗狀、條紋狀、層狀體,或散布在變質巖(由煤、碳質巖石或碳質沉積物,受到區域變質作用或是巖漿侵入作用形成)之中。化學性質不活潑,具有耐腐蝕性。

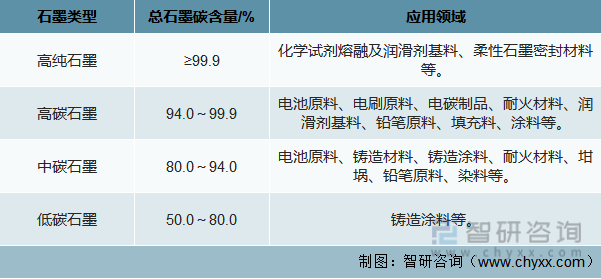

石墨分為人造石墨和天然石墨,其中天然石墨又分為鱗片石墨(晶質石墨)、塊狀石墨(致密結晶狀石墨)和隱晶質石墨(土狀石墨、微晶石墨)。根據總石墨碳含量(TGC),鱗片石墨分為高純石墨(TGC≥99.9%)、高碳石墨(TGC94.0%~99.9%)、中碳石墨(TGC80.0%~94.0%)及低碳石墨(TGC≤50.0%~80.0%)四類。

鱗片石墨分類

資料來源:智研咨詢整理

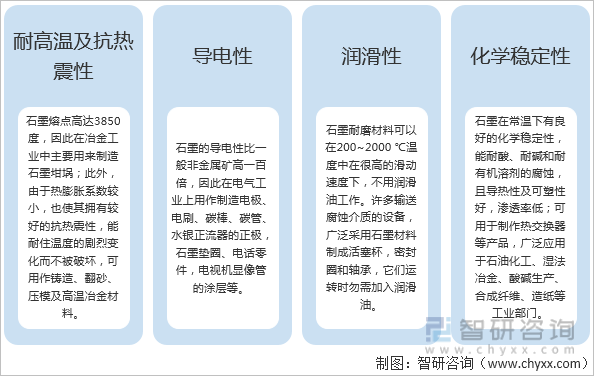

石墨因其結構特殊,具有化學穩定性和可塑性等諸多特點,一直是軍工和現代工業和高精尖技術發展不可缺少的重要戰略資源。如今石墨已被廣泛應用,更有國際專家預測“20世紀是硅的世紀,21世紀將是碳的世紀”。

石墨特性以及用途說明

資料來源:智研咨詢整理

二、中國天然石墨產銷統計

石墨對國民經濟全局和長遠發展具有重大引領作用。近年來,隨著新能源汽車和電子行業等一系列新興產業的發展,使得石墨的用途、市場供需、產品種類等發生了明顯的變化,越來越多的資金也逐漸投入到石墨產業中來,新上了一大批新開發項目,形成了新一輪石墨產業發展勢頭。

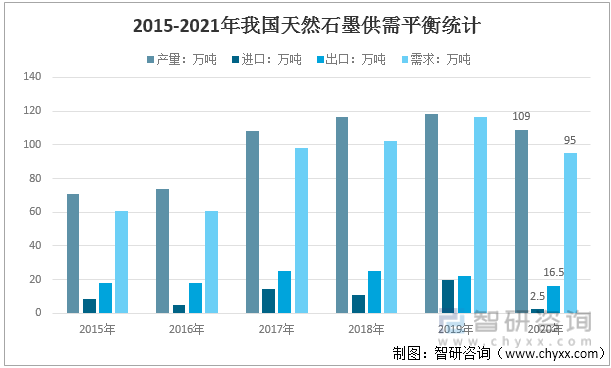

2021年我國天然石墨產量為119.2萬噸,年度進口數量為5.8萬噸,出口數量為20.7萬噸,國內石墨表觀消費量為104.3萬噸。

2015-2021年我國天然石墨供需平衡統計

資料來源:中國海關、智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國鱗片石墨產業發展動態及投資前景預測報告》

三、中國鱗片石墨行業生產情況

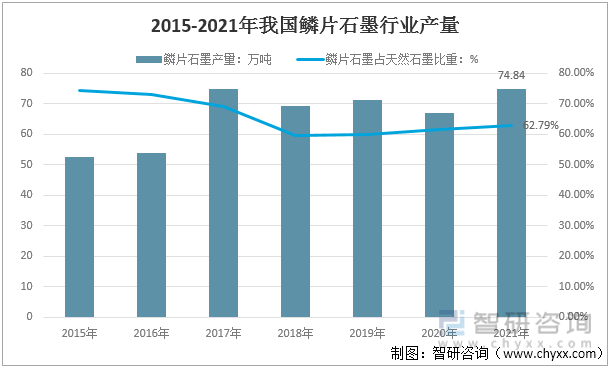

鱗片石墨是天然石墨的主要產品形態,2019年我國鱗片石墨產量為71.14萬噸,2020年我國鱗片石墨產量為67.13萬噸,2021年鱗片石墨產量達到74.84萬噸。

2015-2021年我國鱗片石墨行業產量

資料來源:智研咨詢整理

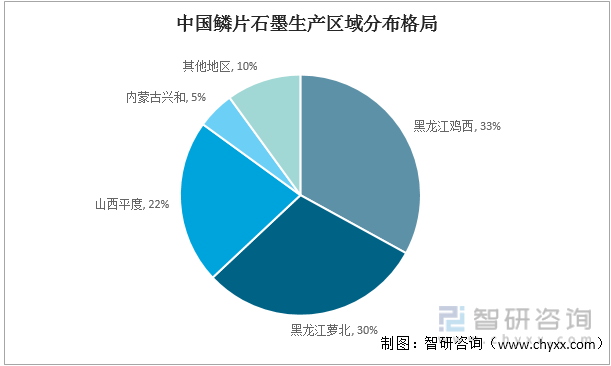

全國石墨資源潛力評價結果顯示,500米以上淺鱗片石墨資源潛力17.2億噸,主要分布黑龍江、內蒙古、山東和四川,占比為90.3%;隱鱗片石墨資源潛力1.5億噸,主要分布在湖南、內蒙古和吉林,占比為70.9%。目前我國鱗片石墨主要產地有黑龍江雞西、黑龍江蘿北、山東平度、內蒙古興和等,隱鱗片石墨主要產地有湖南郴州、吉林磐石等,已形成六大石墨生產加工基地。

我國鱗片石墨生產區域分布格局

資料來源:智研咨詢整理

四、中國鱗片石墨市場容量及銷售價格分析

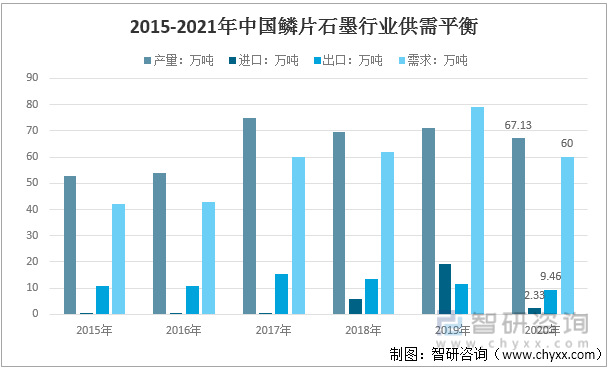

從國內需求來看,2021年我國鱗片石墨(晶質石墨)產量為74.84萬噸,當年進口5.74萬噸,出口12.09萬噸,測算2021年我國鱗片石墨(晶質石墨)表觀消費量68.49萬噸。

2015-2021年中國鱗片石墨行業供需平衡情況

資料來源:中國海關、智研咨詢整理

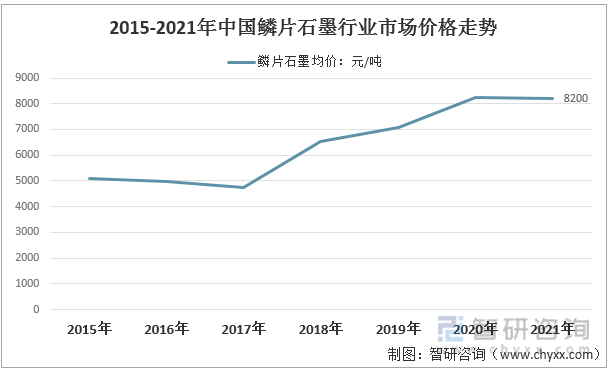

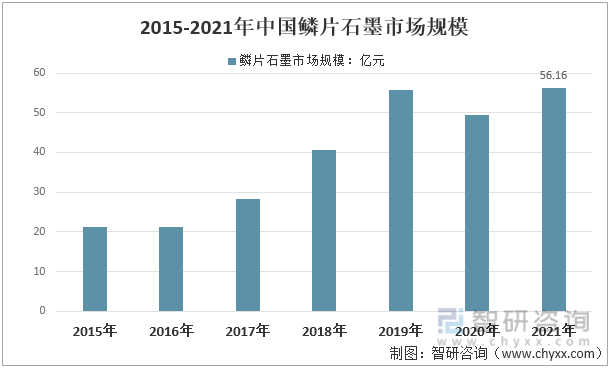

近年來國內鱗片石墨產品銷售均價呈現較大的波動性,2011年之前國內鱗片石墨產品價格呈明顯上升態勢,銷售均價一度達到近7500元/噸,2012-2017年以來國內鱗片石墨均價震蕩下行,2017年國內銷售均價約為4727元/噸,2018-2021年晶質石墨價格走高,到2021年國內鱗片石墨價格達到了8200元/噸。國內鱗片石墨(晶質石墨)市場規模從2015年的21.37億元增長到2021年的56.16億元。

2015-2021年中國鱗片石墨行業市場價格走勢

資料來源:智研咨詢整理

2015-2021年中國鱗片石墨市場規模走勢

資料來源:智研咨詢整理

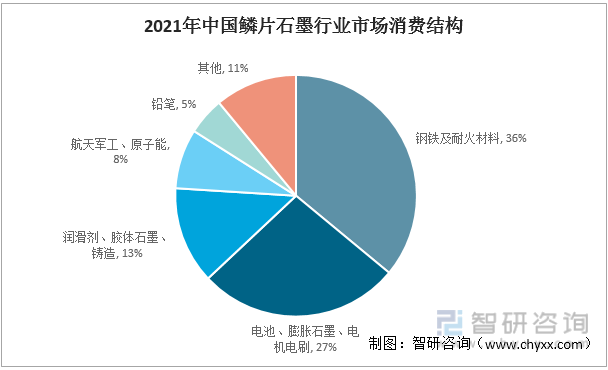

耐火材料是鱗片石墨主要應用領域,2021年鋼鐵及耐火材料領域鱗片石墨市場規模20.22億元,占總規模的36%;電池、膨脹石墨、電機電刷領域規模為15.16億元,占比27%;潤滑劑、膠體石墨、鑄造領域規模為7.3億元,占比13%;其他領域鱗片石墨市場規模較小。

2021年中國鱗片石墨行業市場消費結構

資料來源:智研咨詢整理

五、中國鱗片石墨行業上下游產業鏈

1、鱗片石墨產業鏈概述

鱗片石墨行業上游主要是鱗片石墨礦開采業,下游應用較為廣闊,應用領域涵蓋耐火材料、潤滑劑基料、電刷原料、電碳制品、電池原料、鉛筆原料、填充料、涂料、坩堝、鑄造材料及染料等多個行業。

我國鱗片石墨產業鏈

資料來源:智研咨詢整理

2、鱗片石墨行業上游發展分析

美國地質調查局(USGS)發布的數據顯示,2021年,全球石墨儲量3.25億噸,土耳其、中國和巴西三國總儲量占世界儲量的72.0%;其中,土耳其9000萬噸,占比27.71%;中國7300萬噸,占比22.48%;巴西7000萬噸,占比21.55%。另外,莫桑比克、印度、坦桑尼亞、馬達加斯加等國也有一定的石墨資源。由于土耳其石墨資源以隱晶質石墨為主,在現有技術條件下,開發和利用價值較低,巴西和中國以晶質石墨為主,石墨資源地位高于土耳其。

2020-2021年全球石墨儲量分布格局

資料來源:USGS、智研咨詢整理

3、鱗片石墨行業下游分布

石墨具有特殊的原子晶體和分子晶體混合晶體結構,這一晶體結構特點決定了石墨具有耐高溫、導電、導熱、潤滑和化學穩定等優異性能,石墨的優異性能使其在冶金、耐火材料等領域得到廣泛應用。

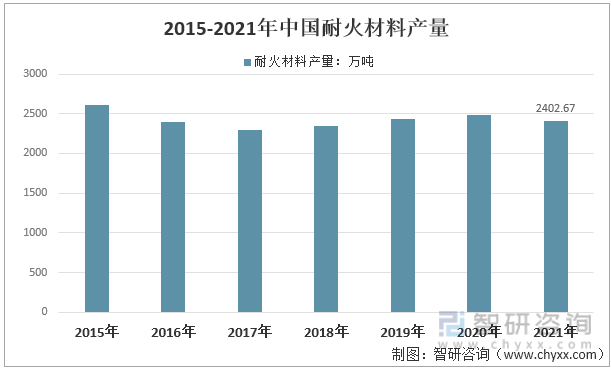

耐火材料行業協會的數據顯示,2017-2019年,中國耐火材料產量保持緩慢增長,2021年耐火材料產量小幅下降至2402.67萬噸。

2015-2021年中國耐火材料產量

資料來源:耐火材料行業協會、智研咨詢整理

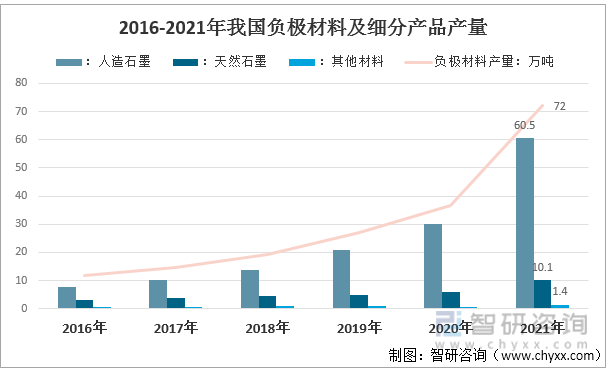

過去,天然鱗片石墨市場集中在傳統應用領域,隨著全球鋼鐵行業進入發展緩慢期,與鋼鐵行業相關的鱗片石墨消費增速逐漸放緩,甚至開始下降。近年來,鋰離子電池在計算機、通訊和消費類3C電子產品中的使用迅速增長。隨著全球市場混合動力汽車和純電動汽車的迅速增長,鋰離子動力電池也迎來了爆發式增長。一般而言,制造鋰離子電池所需的石墨質量是鋰質量的10至20倍,每輛混合動力電動汽車使用大約22kg石墨,而一輛全電動汽車大約使用50kg石墨。這也使得鋰離子動力電池行業成為石墨需求增長最快的領域,決定著未來全球石墨市場需求的增長速度。現在,天然鱗片石墨的消費正在從傳統產業向戰略性新興產業轉移,鋰離子電池負極材料已成為天然鱗片石墨應用最廣泛的新興產業。

2021年我國負極材料產量為72萬噸,其中人造石墨產量為60.5萬噸,天然石墨產量為10.1萬噸,其他負極材料產量為1.4萬噸。

2016-2021年我國負極材料及細分產品產量

資料來源:智研咨詢整理

基于各國政府發布的節能減排計劃、新能源汽車發展規劃以及全球汽車廠商的電動汽車發展規劃,眾多研究機構對未來全球石墨市場需求做出了各種預測。盡管目前鋰離子電池負極材料更多地使用人造石墨,但是天然石墨具有價格優勢,而且石墨提純和加工技術的進步縮小了天然石墨和人造石墨負極材料的性能差異,天然石墨的需求將會隨著電動汽車的爆發式增長進入高速增長期,未來鋰離子電池材料需要的合成石墨、天然石墨、針狀焦和其他現有碳原料的數量將不斷增加。

六、中國鱗片石墨行業指導政策和規劃

國家各主管部門相繼出臺了諸多支持和鼓勵石墨產業的政策,這將促進石墨行業的產品創新,對石墨行業的產業升級起到積極作用。此外,在國家持續促進戰略新興產業的基礎上,光伏、新能源、半導體、航天航空等下游行業的利好政策將持續拉動石墨行業的市場需求,進而擴大石墨行業的資本投入,而相關企業將從相關政策中獲益。

中國鱗片石墨行業相關政策規劃

資料來源:智研咨詢整理

七、中國鱗片石墨行業發展前景及預測

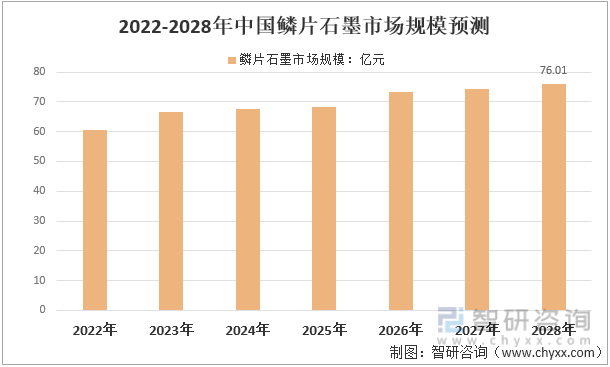

目前,耐火材料行業依舊是石墨消費的重要領域。隨著中國逐漸調整經濟結構,天然鱗片石墨的應用領域明顯轉向新材料、新能源領域,包括航天軍工及氟化石墨、超硬材料、核工業、鋰離子電池、堿性電池等,大幅提升了石墨新應用領域的消費量。尤其是隨著動力鋰電池的廣泛應用,加大了對鱗片石墨的需求。預計2022年我國鱗片石墨市場規模60.62億元,2028年市場規模有望達到76.01億元。

2022-2028年中國鱗片石墨市場規模預測

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鱗片石墨產業發展動態及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鱗片石墨產業發展動態及投資前景預測報告

《2025-2031年中國鱗片石墨產業發展動態及投資前景預測報告》共十三章,包含2025-2031年鱗片石墨行業發展預測分析,中國鱗片石墨行業投資機會與風險分析,鱗片石墨行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國高速鐵路信息化數字化系統市場政策、發展現狀、競爭格局及趨勢分析:下游市場需求旺盛[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)