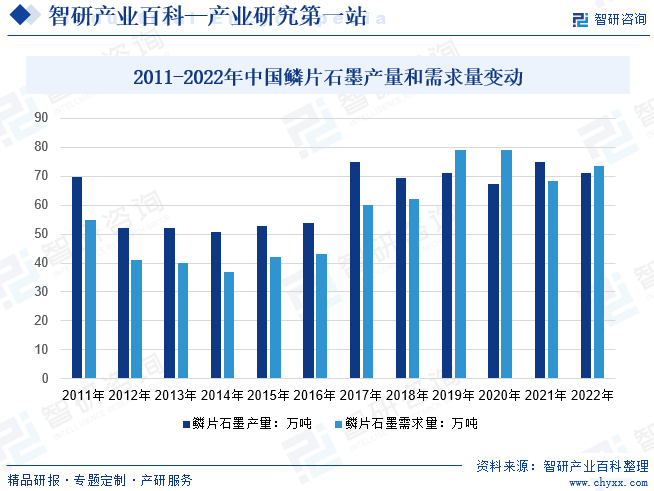

摘要:石墨對國民經濟全局和長遠發展具有重大引領作用,鱗片石墨是天然石墨的主要產品形態,2019年我國鱗片石墨產量為71.14萬噸,2020年我國鱗片石墨產量為67.13萬噸,2021年鱗片石墨產量達到74.84萬噸,到2022年我國鱗片石墨產量達71.08萬噸,需求變動來看,2021年我國鱗片石墨需求量月68.5萬噸,2022年我國石墨需求量約73.48萬噸。

一、定義及分類

石墨是一種化學性質十分穩定性的非金屬固體。石墨是碳的一種同素異形體,為灰黑色、不透明固體,其化學性質穩定,耐腐蝕,與酸、堿等藥劑不易發生反應。石墨可以分為天然石墨和人造石墨兩大類。天然石墨是富碳有機物在高溫高壓地質環境下長期作用下轉變形成的。天然石墨根據結晶形態的不同,可以分為塊狀石墨、鱗片石墨和隱晶質石墨,其中鱗片石墨的可浮性、潤滑性、可塑性均比其他類型石墨優越,其工業價值最大。人造石墨按照成形方式可以分為等靜壓石墨、模壓石墨、擠壓石墨,按照石墨顆粒度可以分為細結構石墨、中粗石墨和電極石墨。天然石墨的存量有限,開采也具有局限性,因此人造石墨的研發應用正在快速發展,在炭素工業中生產量最大的就是各種人造石墨制品,化工等工藝用的石墨材料主要為人造石墨。

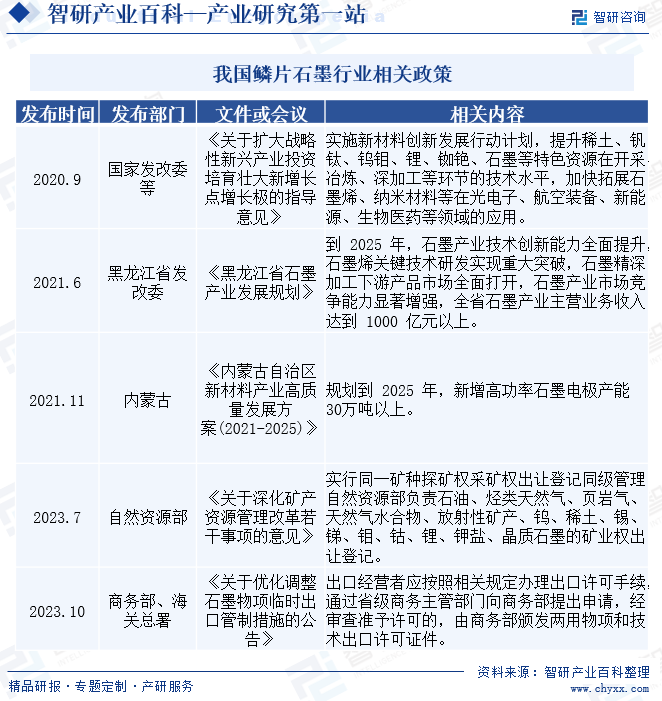

二、行業政策

我國鱗片石墨行業政策背景深厚且多元化,體現了政府對石墨行業發展的全面規劃與戰略支持。近年來,工信部、國家發改委等多個部門相繼發布了一系列政策文件,旨在推動石墨資源的保護性開發和高效利用,優化產業結構,并鼓勵技術創新。這些政策不僅強調了對生態環境的保護,還著重于提升石墨行業的技術水平和市場競爭力。特別是針對石墨烯等新材料的應用拓展,政府提出了明確的指導意見和發展規劃,以促進其在光電子、航空裝備、新能源、生物醫藥等領域的廣泛應用。同時通過深化礦產資源管理改革,政府進一步規范了石墨等礦產資源的出讓登記管理,為行業的健康有序發展提供了有力保障。綜上所述,我國鱗片石墨行業政策背景呈現出政策引導、技術創新和市場拓展相結合的特點,為行業的可持續發展奠定了堅實基礎。

三、發展歷程

我國鱗片石墨行業的發展歷程歷經了多個階段,展現了從資源出口到產業鏈形成與技術創新的跨越式發展。建國初期至20世紀70年代末,我國開始逐步開發和利用鱗片石墨資源,并逐步融入國際市場。進入80年代至90年代,隨著國際貿易的擴大和日本對鱗片石墨需求的增加,我國鱗片石墨產業迎來了快速發展的時期,出口量達到高峰。進入21世紀后,我國鱗片石墨產業在科技創新的推動下,逐步形成了完整的產業鏈,涵蓋了從礦產開采到石墨制品生產應用的各個環節。未來,隨著科技的不斷進步和市場需求的不斷變化,我國鱗片石墨行業將繼續保持強勁的發展勢頭,為國民經濟和社會發展做出更大貢獻。

四、行業風險

1、政策風險

石墨產品大多數面向新能源汽車廠商,國家關于新能源汽車的行業政策與公司的未來發展密切相關。自2010年國務院將新能源汽車產業作為戰略性新興產業以來,多部委連續出臺了一系列支持、鼓勵、規范新能源汽車行業發展的法規、政策,從發展規劃、消費補貼、稅收優惠、科研投入、政府采購、標準制定等多個方面,構建了一整套支持新能源汽車加快發展的政策體系,客觀上降低了車輛購置成本,加快了新能源汽車的推廣和普及。隨著中央補助標準將逐步減少,地方補貼也存在調整的風險,可能給新能源汽車產品銷售帶來不利影響,從而影響行業需求。

2、技術風險

鋰電池是新能源汽車的主要能量裝置之一,新能源汽車的快速發展推動了鋰電池的市場擴張,動力電池已成為推動鋰電池行業增長的決定性因素。但在國家長期規劃中,未來動力電池技術路線則還包括燃料電池、固態電池、鋰硫電池以及金屬空氣電池等,若未來鋰電池的性能、技術指標和經濟性被其他技術路線的動力電池超越,則鋰電池的市場份額可能被擠占甚至替代,從而影響鱗片石墨行業需求。

3、經營風險

出于產品質量控制、新產品技術開發配套能力、出貨量和供貨及時性等多方面因素考慮,一般大型鋰電池廠商不會輕易更換合作多年的上游供應商,但如果下游主要客戶的生產經營發生重大不利變化、或者主要客戶訂單大量減少,或將對上游鱗片石墨供應商經營造成一定不利影響。

4、原材料價格波動的風險

天然石墨產品生產所需的原材料主要有初級石墨等,原材料市場供應充足,行業競爭充分,產品價格透明度較高,供應價格受市場供需關系影響,呈現不同程度的波動。未來如果原材料價格短時間內出現劇烈波動,而業內企業不能有效地將原材料價格上漲的壓力轉移到下游或不能通過技術工藝創新抵消成本上漲的壓力,將面臨經營不善的風險。

五、產業鏈

我國鱗片石墨產業鏈上下游緊密銜接,上游礦產勘探與開采確保了石墨資源的穩定供應,同時注重可持續發展與科技創新,提升開采效率和資源利用率。中游環節匯聚了眾多知名企業,如中國石墨集團有限公司、貝特瑞新材料集團股份有限公司等,它們通過精湛的工藝和技術,將原礦加工成高品質的鱗片石墨產品。下游應用領域廣泛,涵蓋耐火材料、冶金、電池、潤滑劑等多個行業,尤其在新能源汽車和電子行業快速發展的背景下,鱗片石墨的需求日益增長。產業鏈展現了我國鱗片石墨行業的繁榮景象,也凸顯了其在國民經濟中的重要作用。未來隨著技術的不斷進步和市場需求的持續擴大,我國鱗片石墨產業鏈將繼續優化升級,為相關行業提供更加優質、高效的產品和服務,推動我國鱗片石墨行業邁向更高水平的發展。

中礦資源勘探股份有限公司 中國石油化工股份有限公司 紫金礦業集團股份有限公司 山東黃金集團有限公司 西北有色地質礦業集團有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司 鞍山重型礦山機器股份有限公司 廣西柳工機械股份有限公司 徐工集團工程機械股份有限公司 廣匯能源股份有限公司 山東新潮能源股份有限公司 新疆準東石油技術股份有限公司 山西藍焰控股股份有限公司 新疆貝肯能源工程股份有限公司 中曼石油天然氣集團股份有限公司 中海油田服務股份有限公司 西藏華鈺礦業股份有限公司

中礦資源勘探股份有限公司 中國石油化工股份有限公司 紫金礦業集團股份有限公司 山東黃金集團有限公司 西北有色地質礦業集團有限公司 中信重工機械股份有限公司 北方重工集團有限公司 太原重型機械集團有限公司 鄭州煤礦機械集團股份有限公司 中煤張家口煤礦機械有限責任公司 中聯重科股份有限公司 三一重工股份有限公司 太原重工股份有限公司 成都大宏立機器股份有限公司 浙礦重工股份有限公司 鞍山重型礦山機器股份有限公司 廣西柳工機械股份有限公司 徐工集團工程機械股份有限公司 廣匯能源股份有限公司 山東新潮能源股份有限公司 新疆準東石油技術股份有限公司 山西藍焰控股股份有限公司 新疆貝肯能源工程股份有限公司 中曼石油天然氣集團股份有限公司 中海油田服務股份有限公司 西藏華鈺礦業股份有限公司

六、行業現狀

石墨對國民經濟全局和長遠發展具有重大引領作用。近年來,隨著新能源汽車和電子行業等一系列新興產業的發展,使得石墨的用途、市場供需、產品種類等發生了明顯的變化,越來越多的資金也逐漸投入到石墨產業中來,新上了一大批新開發項目,形成了新一輪石墨產業發展勢頭。鱗片石墨是天然石墨的主要產品形態,2019年我國鱗片石墨產量為71.14萬噸,2020年我國鱗片石墨產量為67.13萬噸,2021年鱗片石墨產量達到74.84萬噸,到2022年我國鱗片石墨產量達71.08萬噸,需求變動來看,2021年我國鱗片石墨需求量月68.5萬噸,2022年我國石墨需求量約73.48萬噸。資源區域結構分布來看,目前我國鱗片石墨主要產地有黑龍江雞西、黑龍江蘿北、山東平度、內蒙古興和等,隱鱗片石墨主要產地有湖南郴州、吉林磐石等,已形成六大石墨生產加工基地。

2011-2022年中國鱗片石墨產量及需求量變動

七、發展因素

1、機遇

(1)新能源汽車政策利于鱗片石墨長期發展

鱗片石墨作為一種重要的新能源汽車動力電池材料,長期以來受到國家科技政策和產業政策的支持,并被列入國家相關產業發展規劃及目錄。近年來,國家相關部門相繼出臺了新能源汽車相關法規和政策,具體包括購車補貼、稅收優惠、路權特權、積分政策等,如《關于延續和優化新能源汽車車輛購置稅減免政策的公告》等,為我國新能源汽車企業的發展提供了良好的外部環境,有利于國內鋰電池負極材料產業在更高的起點上與國際同行競爭。為搶占新一輪發展制高點,全球主要工業國和地區也陸續頒布了大量支持新能源汽車發展的政策措施,有利于推動新能源汽車產業的發展,為鱗片石墨等鋰電池負極材料產業未來的長期、健康發展創造良好的政策環境。

(2)環保壓力有利于促進鋰電池負極材料產業的發展

一方面,二次鋰電池在電動汽車、電動自行車和電動工具等領域的加速推廣應用,有利于改善能源結構,增加清潔能源,減少碳排放量,改善環境。另一方面,二次電池中鉛酸、鎳鎘電池的使用和廢棄都有可能對環境造成了較大污染,而鋰電池是具環保價值的綠色電池之一,其對這兩種電池品種的替代全面符合了當下對建立環境友好型社會的號召。由此釋放出的巨大市場空間給鋰電池產業帶來了重要的發展機遇,推動石墨需求。

(3)準入條件給上游行業帶來了規范的市場競爭環境

為引導石墨行業健康發展,優化產業結構,遏制低水平重復建設,保護生態環境,提升安全水平,2012 年 11 月 21 日工業和信息化部發布《石墨行業準入條件》(2012 年第 60 號)文件。為加強石墨行業準入管理,做好石墨行業準入管理工作,2020 年7月 21 日工業和信息化部頒布關于《石墨行業規范條件》的公告,行業準入條件的發布,一方面避免原材料供應商無序競爭、惡性發展;另一方面為上游持續地提供原材料形成一定的保護,為規范生產及發展創造了良好的競爭環境。

2、挑戰

(1)市場競爭激烈

國內鋰電池負極材料生產企業眾多,其中深圳貝特瑞、杉杉股份、璞泰來、翔豐華、中科電氣、凱金能源、正拓能源、深圳斯諾等競爭激烈,目前相互之間差距不大;另外,日本三菱化學等國際廠商也在國內設廠,其余多為規模小、技術水平低的企業。未來幾年,國內負極行業集中度將進一步提高,行業內企業面臨較大的市場競爭風險。

(2)降低成本的壓力

鋰電池作為新能源汽車的重要成本構成,其成本下降是新能源汽車大規模推廣的前置條件。因此作為鋰電池產業鏈上的一環,鱗片石墨行業有不斷降低成本的壓力。雖然新能源汽車的大規模推廣必然帶來負極材料行業規模的大幅增長,但如果企業不能做到規模化生產并通過規范的管理降低成本,可能導致在收入增長的同時出現毛利率下降的情形。

(3)技術成長壓力

近年來,我國鋰電池行業技術水平快速進步,已在國際市場上占據了一席之地。然而由于鋰電池的研發涉及到一系列基礎學科和尖端技術手段,需要較長時間的經驗積累、人員積累和技術積累。我國鋰電池行業整體的研發水平與發達國家相比仍存在一定差距,在前沿領域的研究能力有待進一步加強。同時,消費電子領域和電動車領域對鋰電池性能的要求日益提高,鱗片石墨等負極材料生產企業必須通過不斷研發以應對市場變化,如果企業不能持續進行產品性能改進或通過工藝改進降低生產成本,則將面臨被市場淘汰的風險。

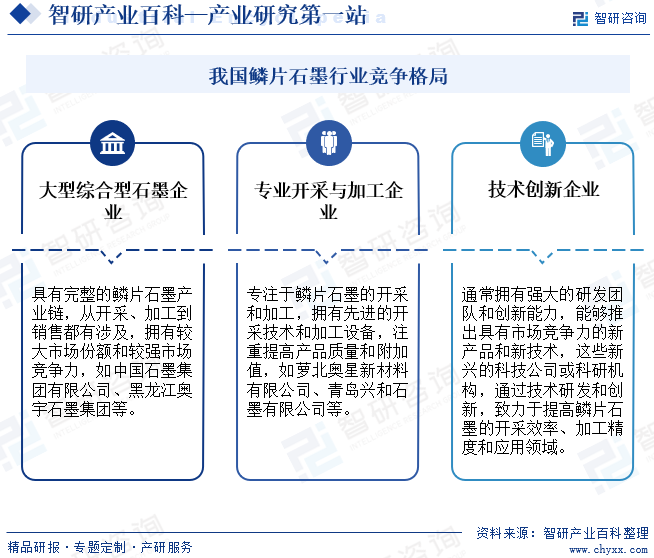

八、競爭格局

我國鱗片石墨企業競爭呈現多元化特點,大型綜合型石墨企業如中國石墨集團有限公司、黑龍江奧宇石墨集團等,憑借完整的產業鏈和強大的市場競爭力,在行業中占據主導地位。專業開采與加工企業如蘿北奧星新材料有限公司、青島興和石墨有限公司等,專注于提高開采技術和加工設備水平,以優質的產品和附加值贏得市場份額。技術創新型企業憑借強大的研發團隊和創新能力,不斷推出具有市場競爭力的新產品和新技術,成為行業發展的重要推動力量。未來隨著科技的不斷進步和市場需求的不斷變化,我國鱗片石墨企業將繼續加強技術創新和市場拓展,不斷提升自身競爭力,為行業的持續繁榮做出更大貢獻。

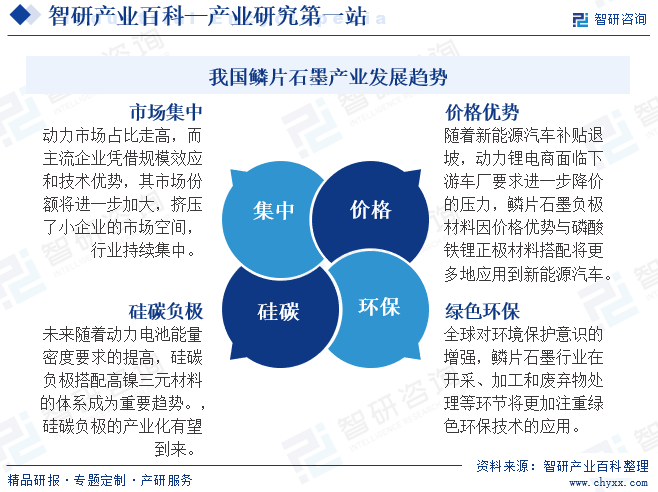

九、發展趨勢

我國鱗片石墨產業正呈現出市場集中度提升、成本壓力增長,綠色環保等主要發展趨勢。隨著低端重復產能將被逐步淘汰,市場將進一步向具備規模效應和技術優勢的主流企業集中,中小企業面臨被并購或倒閉的風險,產業結構持續優化。其次硅碳負極產業化進程加速,隨著動力電池能量密度要求的提升,硅碳負極搭配高鎳三元材料的體系將成為主流,推動行業技術創新和產業升級。同時負極材料面臨降成本壓力,天然石墨負極材料因其成本競爭優勢,將更多地應用于增程式電動車的動力鋰電池中,提升產品性價比和市場競爭力。最后綠色環保和可持續發展成為行業發展的核心方向,企業積極采用環保技術和設備,減少廢棄物排放,探索循環經濟模式,推動行業向更加環保、可持續的方向邁進。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![預見2022:中國鱗片石墨(晶質石墨)市場規模現狀及鱗片石墨發展機遇分析[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

預見2022:中國鱗片石墨(晶質石墨)市場規模現狀及鱗片石墨發展機遇分析[圖]

2021年中國鱗片石墨產量74.84萬噸,國內表觀消費量68.49萬噸。鱗片石墨(晶質石墨)市場規模從2015年21.37億元增長到2021年56.16億元。