一、汽車芯片行業發展現狀

車規級芯片,是一個汽車元件。車規級是適用于汽車電子元件的規格標準。中國已經成為全球最大的汽車市場,電動化、智能化的趨勢推動汽車芯片數量的大幅度提升,車規級芯片國產化已擁有規模基礎。

汽車是第二次工業革命中的典型產品,隨著新技術革命的不斷深化,更多的技術要素融入到汽車產品中,其中最為重要的是以芯片為代表的半導體技術融入到汽車的各個系統,驅動著汽車產業在新工業革命階段的不斷成長和升級。作為半導體的重要應用領域。汽車芯片按種類可分為微控制單元(MCU)、系統級芯片(SoC)、功率半導體(IGBT、MOSFET、電源管理芯片、二極管等)、存儲芯片(NOR、NAND、DRAM等)、傳感器(壓力、溫度、濕度、雷達、電流、圖像等)以及互聯芯片(射頻器件等)等,使用范圍涵蓋車身、儀表/信息娛樂系統、底盤/安全、動力總成和駕駛輔助系統五大板塊。傳感器、微控制單元、存儲設備、功率器件在各個板塊均有需求,而互聯芯片主要用于車身及信息系統方面。

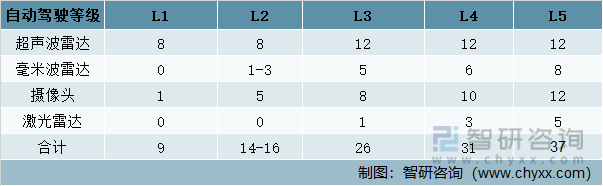

汽車架構、傳感器、收費模式多重升級,主流車企為更高級別自動駕駛預埋硬件。L1-L5自動駕駛傳感器數量逐漸遞增。

傳感器數量增加

資料來源:智研咨詢整理

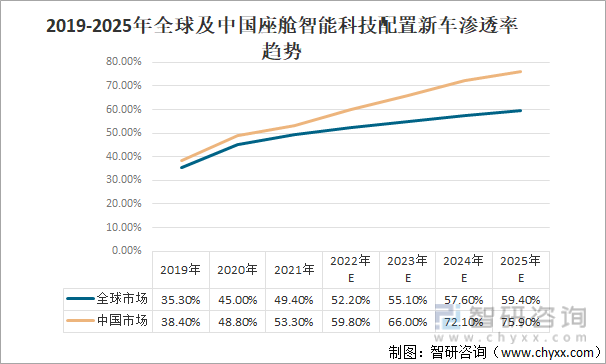

智能座艙已成為消費者購車的重要考量,汽車網聯、交互功能加速滲透。2019年以來,全球及中國座艙智能科技配置新車滲透率均呈增長趨勢,預計未來幾年,全球及中國座艙智能科技配置新車滲透率均持續提升,至2025年全球及中國座艙智能科技配置新車滲透率將分別達到59.4%、75.9%。

2019-2025年全球及中國座艙智能科技配置新車滲透率趨勢

資料來源:HISMarkit、汽車之家、云岫資本、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國汽車芯片行業市場全景評估及投資前景規劃報告》

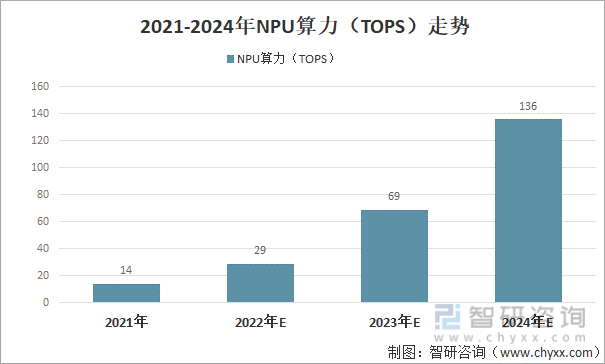

智能座艙芯片算力需求提升,手機芯片廠商主導智能座艙SoS。2021年NPU算力14TOPS;預計2022-2024年NPU算力分別為29TOPS、69TOPS、136TOPS,2024年,NPU算力需求將是2021年的十倍。

2021-2024年NPU算力(TOPS)走勢

資料來源:HISMarkit、天風證券研究所、億歐智庫、佐恩汽研、焉知、搜狐、方正證券研究所、云岫資本、智研咨詢整理

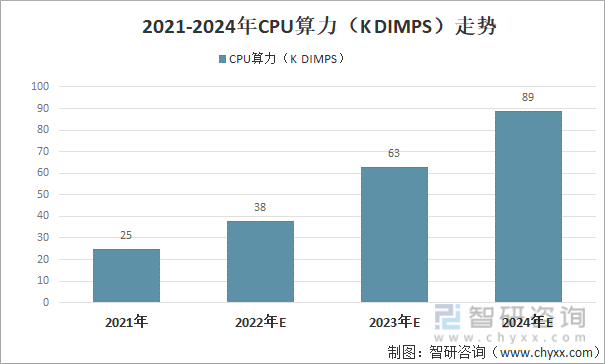

CPU算力(KDIMPS)需求持續增長,2021年CPU算力需求為25KDIMPS,預計2022-2024年CPU算力(KDIMPS)需求分別為38KDIMPS、63KDIMPS、89KDIMPS,2024年CPU算力需求將是2021年的3.5倍。

2021-2024年CPU算力(KDIMPS)走勢

資料來源:HISMarkit、天風證券研究所、億歐智庫、佐恩汽研、焉知、搜狐、方正證券研究所、云岫資本、智研咨詢整理

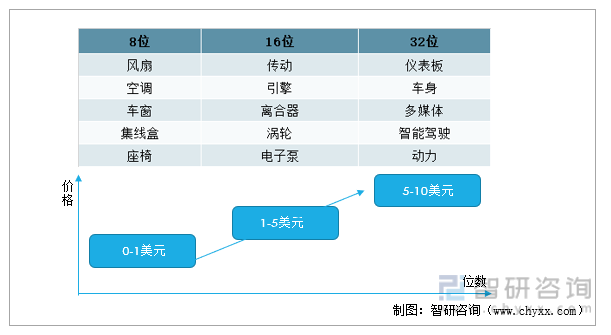

智能化推動汽車MCU市場量價齊升,32位是未來趨勢。由于供應緊張,MCU在2021年的平均銷售價格上漲12%,是近25年來最大上漲幅度。

不同位數車規MCU應用場景

資料來源:智研咨詢整理

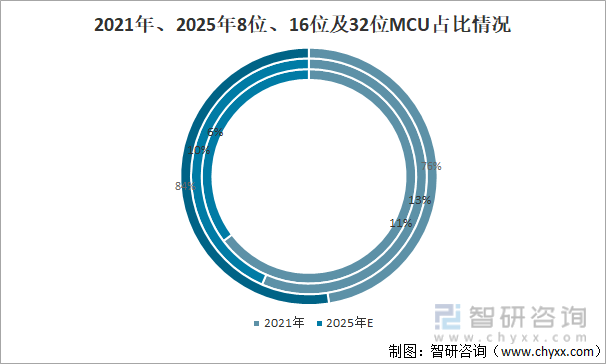

2021年,8位、16位及32位MCU占比分別為11%、13%、76%;預計2025年8位、16位及32位MCU占比分別為6%、10%、84%。

2021年、2025年8位、16位及32位MCU占比情況

資料來源:ICVTank、蓋世汽車研究所、天風證券研究所、IHS Market、TrendForce、云岫資本

、智研咨詢整理

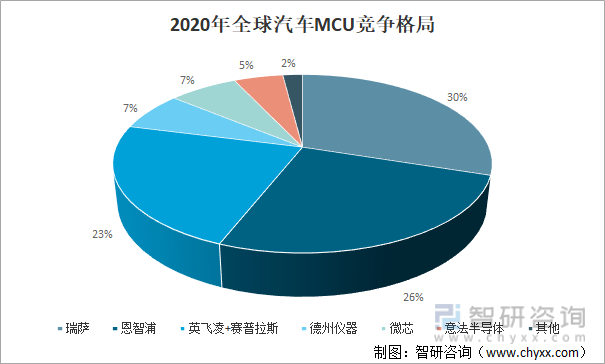

全球汽車MCU芯片由國外廠商主導。2020年,瑞薩汽車MCU市場份額為30%;恩智浦汽車MCU市場份額為26%;英飛凌+賽普拉斯汽車MCU市場份額為23%;德州儀器、微芯汽車MCU市場份額分別為7%;意法半導體汽車MCU市場份額為5%。

2020年全球汽車MCU競爭格局

資料來源:HIS、云岫資本、智研咨詢整理

中國汽車是車規級芯片需求最大的市場,當前中國汽車芯片進口率高達95%。MCU缺貨給國內廠商帶來替代良機,積極切入汽車MCU市場,未來繼續向高端領域突破。

國產汽車MCU芯片的發展

資料來源:智研咨詢整理

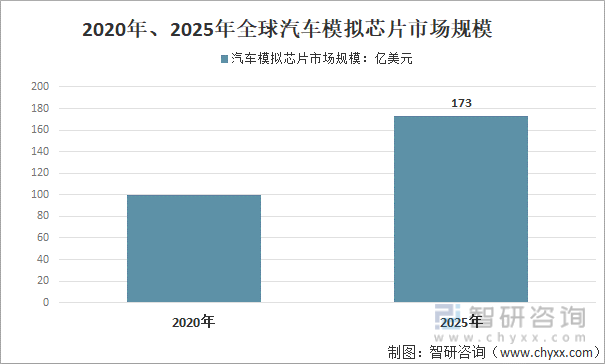

汽車電子是未來模擬芯片市場增長的主要驅動因素。2020年,全球汽車模擬芯片市場規模100億美元,預計2025年全球汽車模擬芯片市場規模將達到173億美元。

2020年、2025年全球汽車模擬芯片市場規模

資料來源:WSTS、ICInsight、華泰證券研究所、WIND(市值數據為2022年6月30日數據)、云岫資本、智研咨詢整理

汽車智能化趨勢推動汽車CIS需求快速增長。2021年全球汽車CIS市場規模達到26億美元,預計未來幾年持續增長,至2030年,全球汽車CIS市場規模將達到105億美元。

2020-2030年汽車CIS市場規模走勢

資料來源:Frost&Sullivan、中金公司、云岫資本、智研咨詢整理

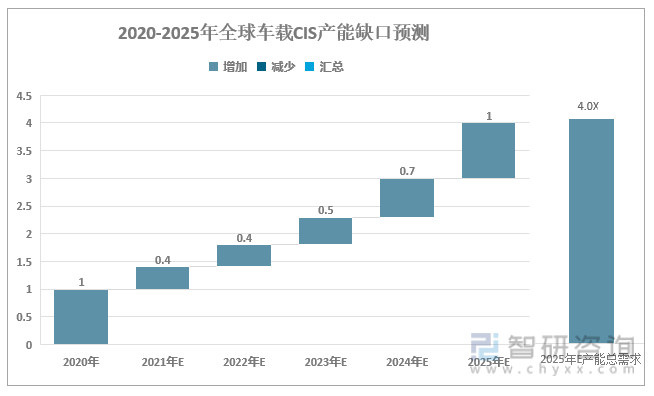

汽車CIS是技術驅動型產品,產能緊張為新進入者提供機遇。預計到2025年,車載CIS將產生3x的產能缺口。

2020-2025年全球車載CIS產能缺口預測

資料來源:云岫資本、智研咨詢整理

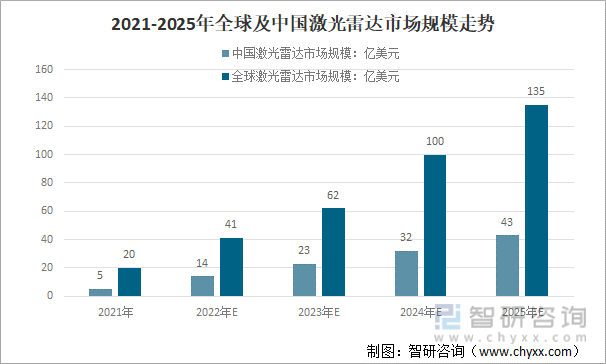

汽車前裝搭載激光雷達推動行業快速增長。2021年全球激光雷達市場規模20億美元,中國激光雷達市場規模5億美元;預計2022年全球激光雷達市場規模41億美元,中國激光雷達市場規模14億美元。

2021-2025年全球及中國激光雷達市場規模走勢

資料來源:Frost&Sullivan、方正證券研究所、云岫資本、智研咨詢整理

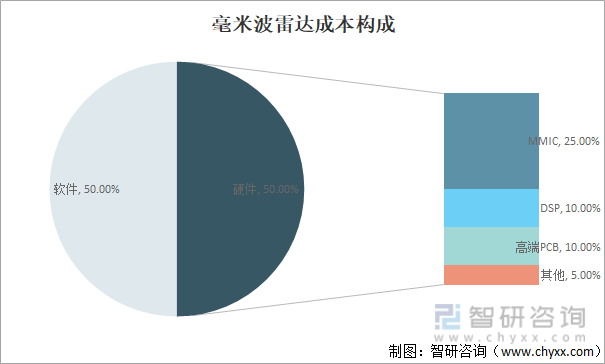

毫米波雷達芯片是產業鏈關鍵環節,從其中成本構成來看,軟件、硬件各占50%,硬件成本構成中MMIC占25.0%;DSP占10.0%;高端PCB占10.0%;其他占5.0%。

毫米波雷達成本構成

資料來源:Yole、佐恩產研、國信證券研究所、云岫資本、智研咨詢整理

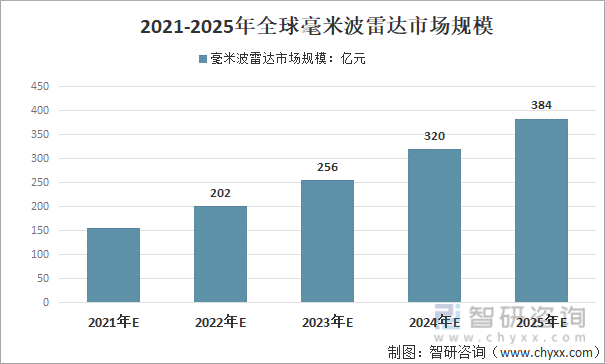

車載雷達技術主要以毫米波雷達為主,毫米波雷達市場規模持續增長。2021年全球毫米波雷達市場規模155億元;預計2022年全球毫米波雷達市場規模突破200億元,達到202億元。

2021-2025年全球毫米波雷達市場規模

資料來源:Yole、佐恩產研、國信證券研究所、云岫資本、智研咨詢整理

從毫米波雷達供應商格局來看,仍以國外廠商為主,博世占30.0%;安波福占15.0%;電裝占14.0%;維寧爾占2.0%;海拉占6.0%;法雷奧占3.0%;中國大陸占28.0%;其他占2.0%。

毫米波雷達供應商格局

資料來源:Yole、佐恩產研、國信證券研究所、云岫資本、智研咨詢整理

磁傳感器廣泛用于現代工業和電子產品中以感應磁場強度來測量電流、位置、方向等物理參數。磁傳感器主要成本構成為芯片,占64%;芯片支撐座占10.0%;生產費用占13.0%;其他占13.0%。

磁傳感器成本構成

資料來源:Yole、佐恩產研、國信證券研究所、云岫資本、智研咨詢整理

磁傳感器在汽車行業廣泛應用,國產替代仍有較大空間。2021年磁傳感器市場規模14億美元;預計2022年磁傳感器市場規模15億美元,未來幾年將持續增長。

2021-2025年全球磁傳感器市場規模走勢

資料來源:Yole、海通證券研究所、云岫資本、智研咨詢整理

從磁傳感器市場格局來看,Allegro占29.0%;Infenion占23.0%;Melexis占14.0%;TDK占14.0%;NXP占13.0%;其他占7.0%。

全球磁傳感器市場格局

資料來源:Yole、海通證券研究所、云岫資本、智研咨詢整理

存儲芯片,是嵌入式系統芯片的概念在存儲行業的具體應用。因此,無論是系統芯片還是存儲芯片,都是通過在單一芯片中嵌入軟件,實現多功能和高性能,以及對多種協議、多種硬件和不同應用的支持。近年來,汽車存儲市場高速增長,中國國內存儲龍頭積極突破。

國內廠商積極突破存儲芯片

DRAM和NAND集中度極高,主要由國外主導。2021年全球DRAM市場三星占44.0%;海力士占28.0%;美光占23.0%;其他占6.0%。2021年全球NAND市場三星占33.0%;鎧俠占19.0%;西部數據占15.0%;美光占12.0%;海力士占11.0%英特爾占8.0%;其他占2.0%。

2021年全球DRAM、NAND市場集中度

資料來源:IC Insight、云岫資本、智研咨詢整理

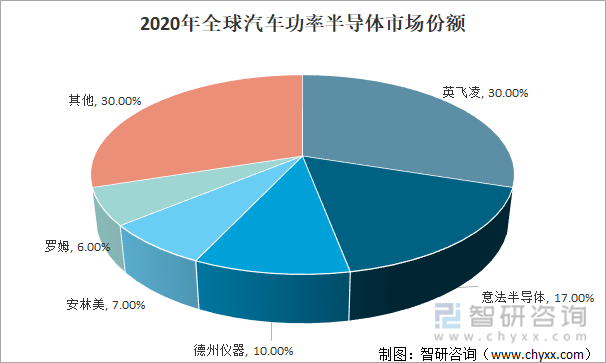

從全球汽車功率半導體市場份額來看,國外巨頭主導全球車用功率半導體,CR5市場份額達70%。其中:英飛凌占30.0%;意法半導體占17.0%;德州儀器占10.0%;安林美占7.0%;羅姆占6.0%;其他占30.0%。

2020年全球汽車功率半導體市場份額

資料來源:Strategy Analytics、企業公告、智研咨詢整理

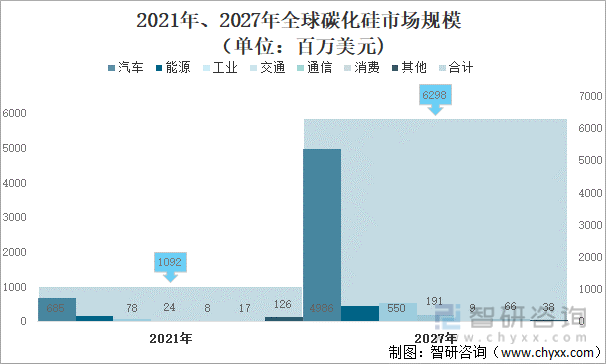

SiC功率器件比傳統硅基器件更具性能優勢,車用SiC規模將快速增長。新能源車是碳化硅最大的下游市場。2021年全球碳化硅市場規模1092百萬美元,其中:在能源領域市場規模154百萬美元,在工業領域市場規模78百萬美元,在交通領域市場規模24百萬美元,在通信領域市場規模8百萬美元,在消費領域市場規模17百萬美元。預計2027年全球碳化硅市場規模將達到6298百萬美元,其中:在能源領域市場規模4986百萬美元,在工業領域市場規模550百萬美元,在交通領域市場規模191百萬美元,在通信領域市場規模9百萬美元,在消費領域市場規模66百萬美元。

2021年、2027年全球碳化硅市場規模(單位:百萬美元)

資料來源:Yole、企業公告、智研咨詢整理

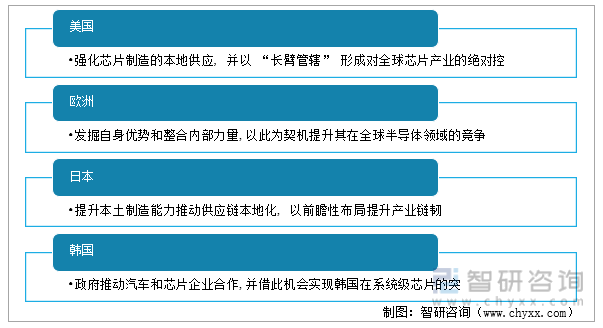

二、主要國家及地區緩解汽車芯片短缺重塑產業鏈優勢的舉措

隨著汽車電動化和智能化的發展,芯片在單車價值中的比重不斷提升,尤其是電動汽車和無人駕駛汽車極大地提升了汽車中芯片的價值。

汽車產業的巨大規模及其對相關產業的強大帶動效應,使得各國家及地區都十分重視汽車產業發展,在汽車芯片面臨短缺危機時,各國家及地區通過形式多樣的干預方式來緩解自身芯片短缺問題。美國借汽車芯片短缺之機進一步強化對芯片制造環節的全球控制力,歐洲借此強化其在汽車芯片領域的領先優勢,日本則由主要車企利用下行生產模式構筑“安全庫存”以打造韌性供應鏈,韓國則憑借其在存儲半導體領域的優勢與車企合作打造在系統級芯片的新優勢。

主要國家及地區緩解汽車芯片短缺重塑產業鏈優勢的舉措

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國汽車芯片行業市場深度評估及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車芯片行業市場全景評估及投資前景規劃報告

《2025-2031年中國汽車芯片行業市場全景評估及投資前景規劃報告》共十章,包含中國汽車芯片重點企業運營分析,中國汽車芯片行業投資機遇分析,中國汽車芯片產業未來發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國汽車芯片行業現狀及趨勢預測:汽車電動化和智能化趨勢帶來芯片增量需求[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)