一、風電行業運行現狀——平價上網已成定局

風電具有資源豐富、產業基礎好、經濟競爭力較強、環境影響微小等優勢,是可再生能源發展的重要方向。在風電產業發展前期,國家通過補貼的形式支持其發展,近年來我國政府大力推進風電行業的平價上網,鼓勵風電項目實行競爭配置,有利于市場資源的合理配置與長遠發展。

《國家發展改革委關于2021年新能源上網電價政策有關事項的通知》提出2021年起,對新核準陸上風電項目,中央財政不再補貼,實行平價上網;國家發展改革委發布《關于2022年新建風電、光伏發電項目延續平價上網政策的函》指出,2022年對新核準陸上風電項目延續平價上網政策,上網電價按當地燃煤發電基準價執行。

近年來中國風電行業相關政策

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國風電運維產業全景分析及投資戰略咨詢報告》

新能源行業中,風電行業近十幾年發展迅速,技術成熟度相對較高,國家政策對風電行業階段性發展影響相對較大,前期受益于政策補貼等支持政策影響,我國風電累計裝機量自2014年的114609MW增長至2021年的338309MW,年復合增長率達16.72%;新增裝機量自2014年的23196 MW增長至2021年的47570 MW,年復合增長率達10.81%。

2014-2021年中國風電累計裝機量及新增裝機量統計

資料來源:CWEA、GWEA、智研咨詢整理

二、風電運維市場運行現狀——質保期外市場放量

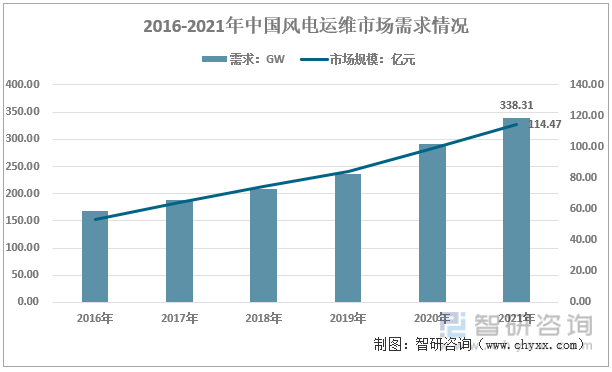

伴隨風電行業的迅猛發展,風電場逐漸出現大量出質保期的設備需要維修、設備運行環境需要升級等情況,催生了風電運維服務行業的出現。近年來我國風電運維市場發展相對較快,2016-2021年我國風電運維市場需求年復合增長率為14.93%,2021年我國風電運維市場需求約338.31GW,市場規模約114.47億元。

2016-2021年中國風電運維市場需求情況

資料來源:智研咨詢整理

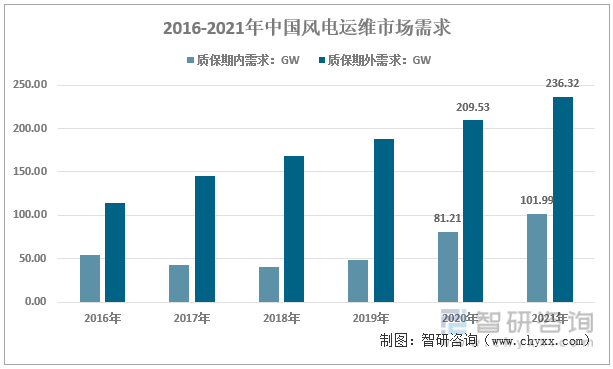

風電設備在安裝調試運行后,設備制造商或其指定的運維服務商會提供 2 年或以上的質保服務。隨著我國風電裝機容量的不斷擴大,風電運維行業格局發生了較大變化,新風機質量的提升和舊風機機齡增長,出質保風機的規模急劇增加。2021年我國質保期外的風電運維市場需求約236.32GW,占比為70%左右。

2016-2021年中國風電運維市場需求結構

資料來源:智研咨詢整理

三、競爭格局

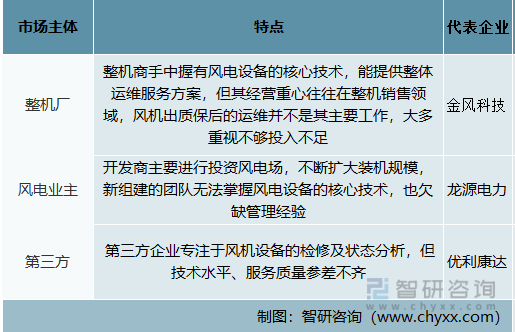

目前我國風電運維市場競爭主體包括風電整機廠、風電業主(開發商)及第三方運維企業。整機廠手中握有風電設備的核心技術,近年來金風科技等整機廠對運維服務的重視程度也在加強,致力于提供整體解決方案,強化競爭優勢;風電業主(開發商)主要投資風電場,不斷擴大裝機規模,具有較強的資金、資源、規模等優勢,代表企業主要為龍源電力等;第三方風電運維企業專注于風機設備的檢修及狀態分析,具有服務模式較為靈活等優點,但也存在技術水平、服務質量參差不齊的問題需要改進。

風電運維競爭主體

資料來源:智研咨詢整理

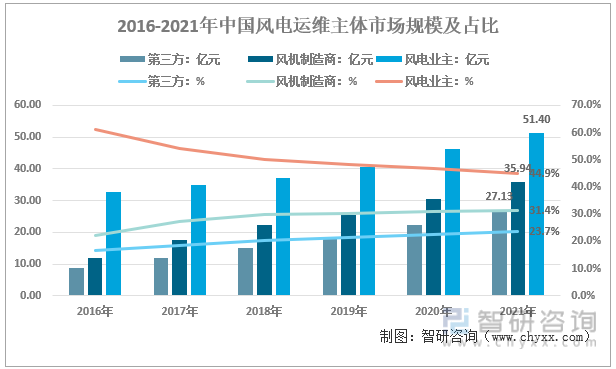

從我國風電運維企業格局看,風電業主、風電制造商運維仍占據主要市場份額。2021年我國風電運維市場規模111.47億元,其中,風電業主運維規模51.4億元;風機制造商運維規模35.94億元;第三方運維公司規模27.13億元。

2016-2021年中國風電運維主體市場規模及占比

資料來源:智研咨詢整理

四、發展趨勢分析

1、風電運維智能化

目前風電場運維主要依靠現場工作人員進行檢查及預判機組故障,從而排除安全隱患。受限于風電場選址往往較偏僻等因素影響,運維成本相對較高。隨著大數據、云計算等新技術的應用,利用新技術提高風機運行穩定性和風電場發電效益成為風電行業新趨勢,如中國海裝通過搭建診斷預警平臺實現預防性運維,作為中國海裝“海上風電運維樞紐中心”以創新平臺模式實現海上風電運維的提質增效。

2、第三方市場份額或將不斷擴大

隨著《風力發電機組 運行及維護要求》(GB/T 25385-2019)、《海上風力發電機組 運行及維護要求》(GB/T 37424-2019)、《智能風電場技術導則》(NB/T 10918-2022)等標準的發布與完善,風電運維市場逐步走向規范化,通過優勝劣汰機制,將逐步建立行業服務標準和準入機制,技術服務體系健全、管理規范的第三方服務商或將獲得更多機會。另外,隨著質保期外市場需求的增長,風電場開發商出于成本等因素考慮,也有望轉變運維態度,或給予第三方運 維企業承接項目的新契機。

3、降本壓力驅動風電全生命周期解決方案布局

2021年開始,風電項目全面去補貼,進入平價時代。降本壓力將自開發商向整機商、部件商、配套服務商逐級傳遞,加大技術創新、探索多元服務整合的解決方案,將成為重要的發展方向。目前各大整機商在運維服務上均做出了積極布局,如金風科技依托多年的風電開發/建設/運行維護的經驗優勢,積極開拓風電場開發/風電服務業務等盈利模式,轉型風電整體解決方案提供商。從前期風場開發帶方案投標,到整機銷售包含運維服務期的延長,整機商經營思路正從產品向全生命周期解決方案轉變,長協議運維或成未來趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的智研咨詢發布的《2022-2028年中國風電運維產業全景分析及投資戰略咨詢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國風電運維產業全景分析及投資戰略咨詢報告

《2025-2031年中國風電運維產業全景分析及投資戰略咨詢報告》共十一章,包含2020-2024年風電產業智能運維發展分析,2025-2031年中國風電運維行業投資潛力分析, 行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢