一、小麥定義及分類

小麥是小麥屬植物的統稱,是我國主要的糧食作物,在我國具有悠久的栽種歷史。小麥按小麥籽粒的皮色可分為紅皮小麥和白皮小麥;按小麥籽粒的粒質,可分為硬質小麥和軟質小麥;按播種季節,可分為春小麥和冬小麥。

小麥的分類表

資料來源:智研咨詢整理

二、小麥行業發展環境分析

(一)政策環境

1、中央一號文件

2022年2月22日,《中共中央國務院關于做好2022年全面推進鄉村振興重點工作的意見》(即2022年中央一號文件)發布。

保障好初級產品供給:文件明確提出,要穩定全年糧食播種面積和產量,堅持中國人的飯碗任何時候都要牢牢端在自己手中。提出要積極應對小麥晚播等不利影響,加強冬春田間管理,促進弱苗轉壯。

麥價底部支撐力增強:文件提出,按照讓農民種糧有利可圖、讓主產區抓糧有積極性的目標要求,健全農民種糧收益保障機制。2022年適當提高稻谷、小麥最低收購價,穩定玉米、大豆生產者補貼和稻谷補貼政策,實現三大糧食作物完全成本保險和種植收入保險主產省產糧大縣全覆蓋。

中央一號文件的發布,在對小麥生產者釋放積極信號的同時,也將有利于提振市場信心,為后期小麥市場價格底部提供更加堅實的支撐。

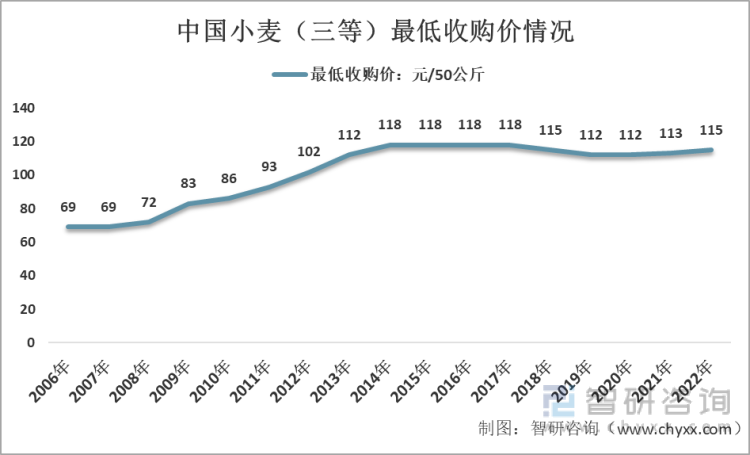

2、小麥最低收購價政策

“小麥最低收購價政策”是保障我國重要農產品有效供給、促進農民持續增收和健全糧食價格形成機制的重要調控手段,自2006年實施以來取得了顯著成效:一是有效保障了國家糧食安全,解決口糧問題;二是保障農民經濟利益,農民銷售小麥的渠道和價格得以保證;三是抑制小麥價格和市場波動局面。

2014-2017年間小麥(三等)最低收購價為每50公斤118元,是“政策”執行以來最高水平。2018-2022年期間,漲跌變化頻繁,2022年又回到了2018年的價格,為每50公斤115元。

2006-2021年中國小麥(三等)最低收購價情況

資料來源:國家發改委、智研咨詢整理

(二)技術環境

技術水平對于農業的發展有著重大影響,先進的農業技術是小麥產業進一步發展的基礎。雖然經過近些年的發展,我國小麥產業農業技術水平取得了非常顯著的進步,小麥的整體產量增高,但仍然存在一些不足:一是與很多世界農業大國相比,仍然存在較大差距,生產效率偏低,對于我國小麥產業的規模化生產存在一定的制約;二是研究成果普及速度較慢,不僅受到較為分散的產業布局影響,農戶的受教育水平偏低也限制了更先進高效的小麥產業農業技術快速普及。

不斷地對小麥產業農業技術技術進行更新,這也是當前我國需要關注的一個首要問題。綠色小麥種植技術把田間的管理以及綠色栽培等多種技術優勢相互結合,能夠增加小麥的產量,提高小麥的品質,有著良好的市場發展前景,是我國小麥產業發展的一大方向。

本文內容摘自智研咨詢發布的《2022-2028年中國小麥行業市場運行格局及投資策略研究報告》

三、小麥行業運行現狀

(一)小麥供給分析

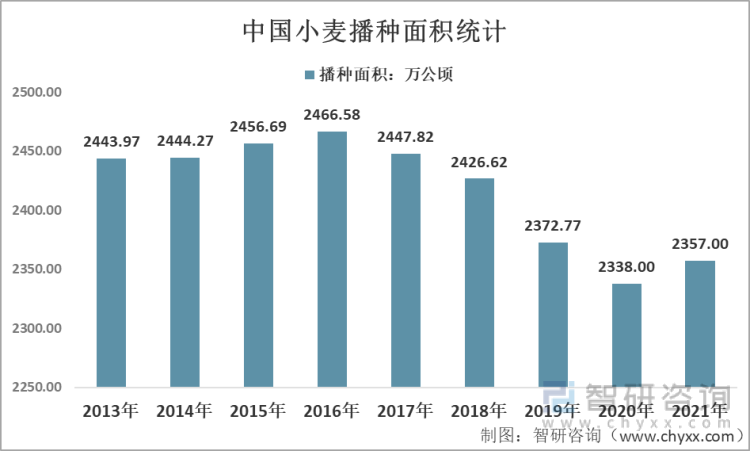

1、播種面積

小麥是世界三大糧食作物之一,也是我國最主要的糧食作物。據統計,我國小麥播種面積占到我國糧食播種面積的20%以上。2021年,全國糧食播種面積11763萬公頃,小麥播種面積2357萬公頃,占比20.04%。

2013-2021年中國小麥播種面積統計

資料來源:國家統計局、智研咨詢整理

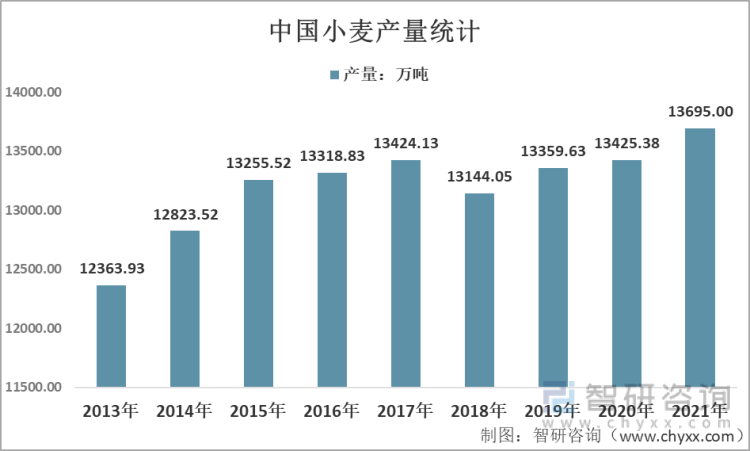

2、產量

近年來,隨著科技水平的發展,種植技術的提高,小麥產量總體呈現上升態勢,2013年小麥產量為12363.93萬噸,2021年增至13695萬噸。

2013-2021年中國小麥產量統計

資料來源:國家統計局、智研咨詢整理

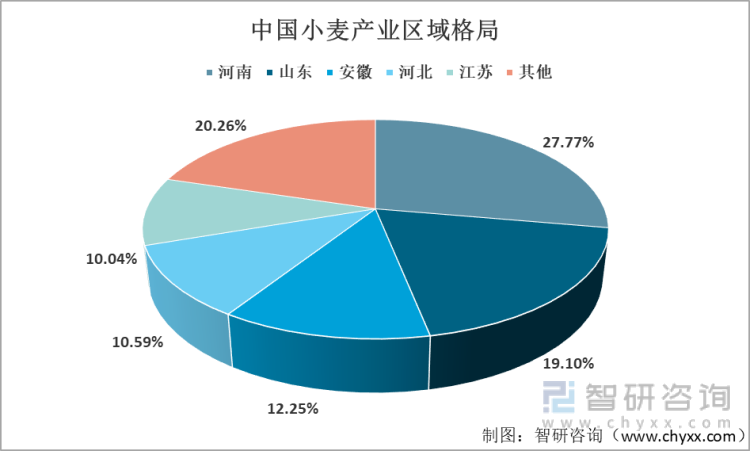

從區域分布來看,河南是我國小麥主產區,2021年小麥產量3802.81萬噸,占比27.7%;山東位居第二,2021年小麥產量2615.08萬噸,占比19.10%。

2021年中國小麥產業區域格局

資料來源:國家統計局、智研咨詢整理

(二)小麥需求分析

在明代小麥已遍布全國,在糧食生產中占有重要地位。近年來,我國小麥需求量呈現震蕩上升態勢,2021年需求量達14666.42萬噸。

2013-2021年中國小麥需求量統計

資料來源:智研咨詢整理

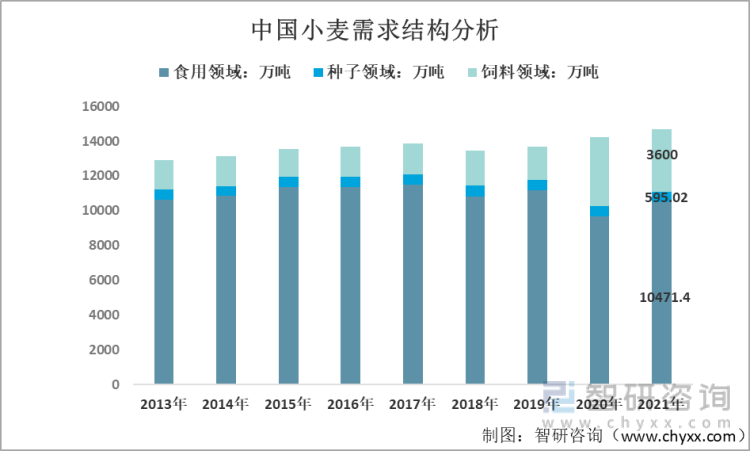

從需求結構來看,2021年我國食用領域(制粉等)小麥需求量為10471.40萬噸,占比71.40%;種子領域需求量為595.02萬噸,占比4.06%;飼料工業需求量為3600萬噸,占比24.55%。

2013-2021年中國小麥需求結構分析

資料來源:智研咨詢整理

(三)小麥價格分析

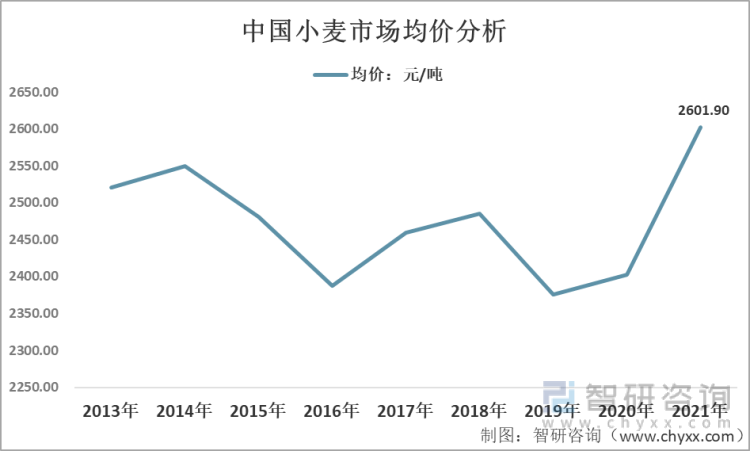

2021年,我國玉米價格持續高位,小麥飼用替代作用全面凸顯,且面粉剛需不減,這些因素支撐我國小麥價格連創新高。據統計,2021年我國小麥市場均價為2601.9元/噸。

2013-2021年中國小麥市場均價分析

資料來源:智研咨詢整理

(四)小麥進出口分析

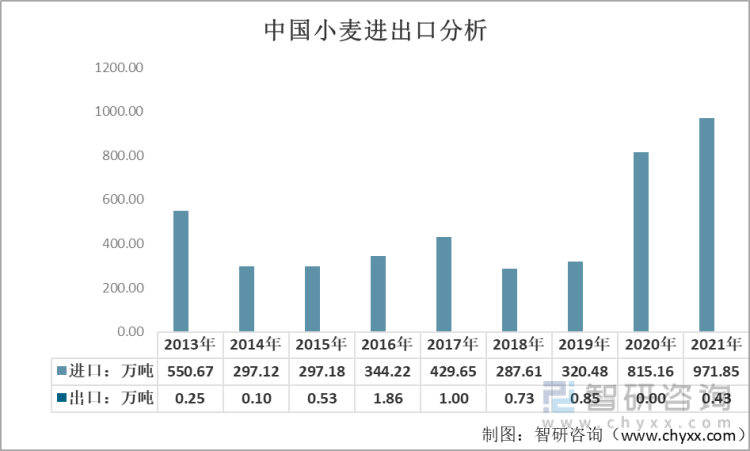

我國小麥以進口為主,主要從加拿大、澳大利亞、美國、哈薩克斯坦等國家和地區進口。近年來,我國小麥進口貿易持續快速增長。2021年,我國小麥進口量為971.85萬噸,出口量僅為0.43萬噸。

2013-2021年中國小麥進出口分析

資料來源:中國海關

四、小麥行業產業鏈分析

(一)產業鏈結構

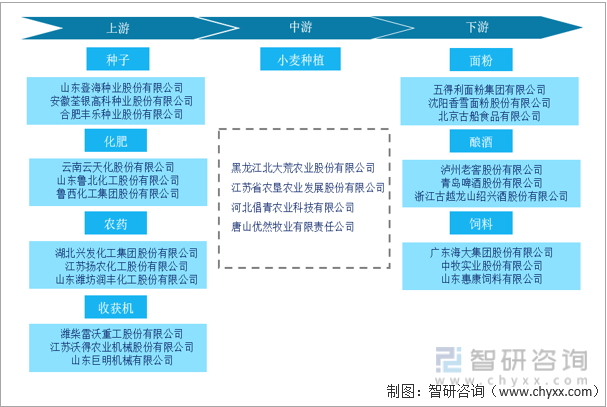

小麥產業上游包括種子、化肥、農藥和小麥收獲機等。種子是種植優質小麥的基礎,研發出更高質量小麥,使其可以適應不同的氣候條件,可增強產業競爭力,占據小麥產業價值鏈的制高點;農藥、化肥與機械的投入,關系到了小麥存活率以及播種收獲效率等問題。

小麥的下游產業包括面粉、釀酒、飼料等行業,小麥的下游應用行業十分豐富,為小麥的價值增值提供了良好平臺。

小麥行業產業鏈結構

資料來源:智研咨詢整理

(二)上游市場分析

1、化肥

雖然我國化肥行業起步較晚,但行業發展速度較快。化肥行業是農業發展的重要支撐,我們國家層面高度重視化肥行業的健康有序發展,頒布了一系列政策促進行業的發展,目前化肥行業已經進入存量整合、轉型升級的發展時期,化肥行業的高質量發展也將拉動小麥行業的發展。

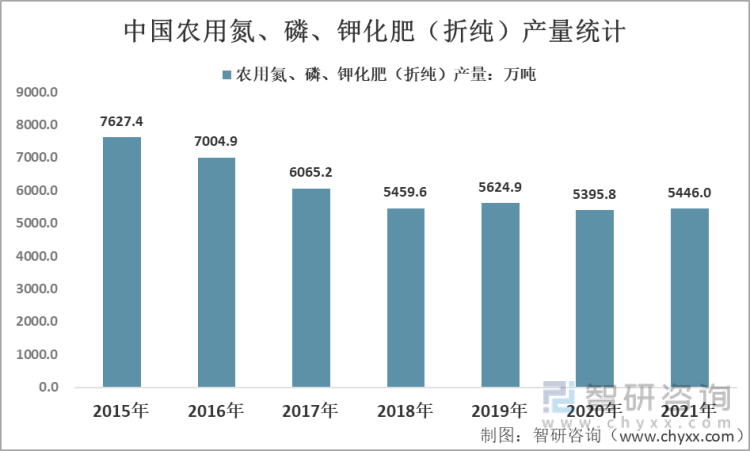

受我國“減肥增效”政策的影響,近年來我國農用氮磷鉀化肥產量開始呈波動下降趨勢。2020年我國農用氮磷鉀化肥產量下降至5395.8萬噸,2021年農用氮磷鉀化肥產量略微上升為5446萬噸。

2015-2021年中國農用氮、磷、鉀化肥(折純)產量統計

資料來源:國家統計局

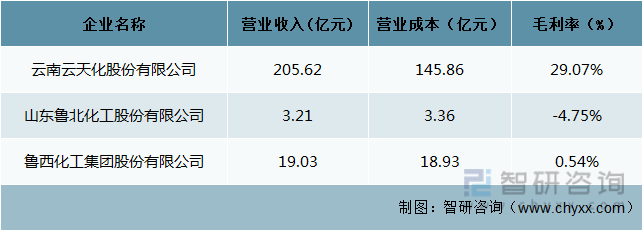

我國化肥生產商主要有云南云天化股份有限公司、山東魯北化工股份有限公司及魯西化工集團股份有限公司等。2021年營業收入分別為205.62、3.21和19.03億元。

2021年化肥行業主要企業化肥業務經濟情況分析

資料來源:公司財報

2、農藥

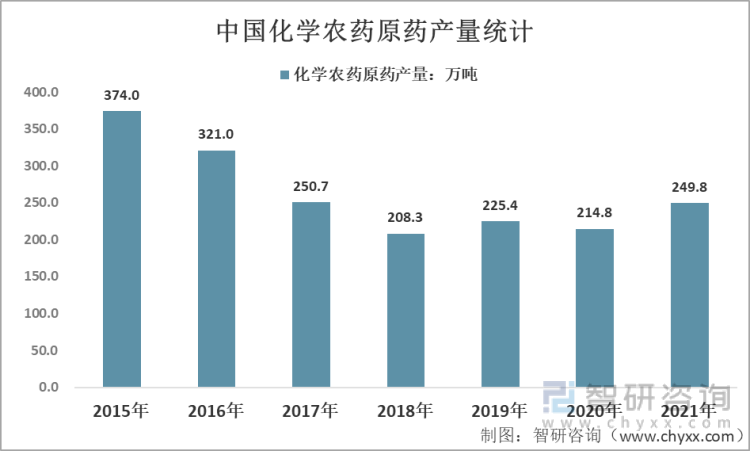

近年來,我國農藥行業發展十分迅速,已形成了一套包含科研開發、原藥生產、制劑加工、原材料及中間體配套較為全面的農藥工業體系,農藥的產量已處于世界前列,為小麥行業的發展提供了有力支撐。據統計,2020年我國化學農藥原藥產量為214.8萬噸,2021年略微上升為249.8萬噸。

2015-2021年中國化學農藥原藥產量統計

資料來源:國家統計局

(二)下游市場分析

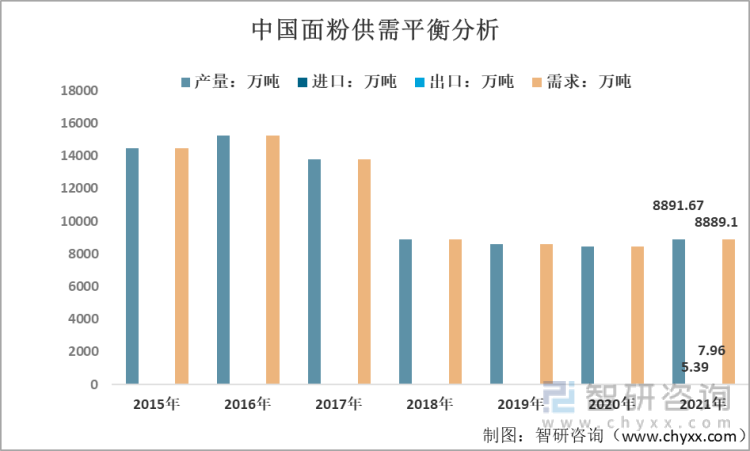

目前,我國小麥的主要消費形式是從面粉向面條、面包、糕點等食物轉化。受人口增速放緩以及消費結構升級等因素影響,我國面粉產量和需求均呈下滑態勢。2021年,我國面粉產量為8891.67萬噸,進口5.39萬噸,出口7.96萬噸,需求量為8889.1萬噸。

未來,隨著高中收入消費者不斷轉向消費方便及健康的食品,我國對專用面粉的需求將持續增長。而由于優質小麥原材料的缺乏,國內市場小麥加工主要以中筋、中強筋為主,專用面粉所需的強筋麥、弱筋麥都仍依靠國外進口以滿足需求,專用面粉需求的不斷增加對我國小麥企業來說既是機遇也是挑戰。

2015-2021年中國面粉供需平衡分析

資料來源:國家統計局、中國海關、智研咨詢整理

五、小麥行業發展趨勢

現階段,我國小麥供需已經基本平衡,但是品種品質要求還需進一步完善,優質專用小麥的生產仍然存在“強筋不強、弱筋不弱”的問題,和發達國家相比仍存在一定的差距。未來,我國的小麥產業發展將從數量導向向質量導向轉變,穩定小麥品質,打造優質小麥品牌,完善小麥產業鏈,推動小麥產業朝向高質量發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國小麥行業市場運行格局及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國小麥行業市場運行格局及投資策略研究報告

《2022-2028年中國小麥行業市場運行格局及投資策略研究報告》共十二章,包含中國小麥行業重點企業分析,小麥行業投資前景分析預測,小麥行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢