一、產品產量

玻璃是非晶無機非金屬材料,一般是用多種無機礦物(如石英砂、硼砂、硼酸、重晶石、碳酸鋇、石灰石、長石、純堿等)為主要原料,另外加入少量輔助原料制成的。廣泛應用于建筑物,用來隔風透光,屬于混合物。另有混入了某些金屬的氧化物或者鹽類而顯現出顏色的有色玻璃,和通過物理或者化學的方法制得的鋼化玻璃等。有時把一些透明的塑料(如聚甲基丙烯酸甲酯)也稱作有機玻璃,近年來中國玻璃行業快速發展,2021年中國平板玻璃產量達10.17億重量箱,較2020年增加了0.71億重量箱;鋼化玻璃產量達6.20億平方米,較2020年增加了0.87億平方米;夾層玻璃產量達1.32億平方米,較2020年增加了0.17億平方米;中空玻璃產量達1.59億平方米,較2020年增加了0.13億平方米。

2016-2021年中國主要玻璃產品產量統計

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國玻璃行業市場現狀調研及投資決策建議報告》

二、重點企業對比分析

經過多年的發展,中國玻璃生產企業遍地開花,一大批優秀的玻璃生產企業迅速崛起,逐漸成為玻璃行業中的翹楚,如旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓等,從成立時間和上市時間來看,南玻A成立時間和上市時間均要早于旗濱集團、金晶科技、福萊特和亞瑪頓,旗濱集團總部在湖南,南玻A總部在廣東,金晶科技總部在山東,福萊特總部在浙江,亞瑪頓總部在江蘇。

旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓基本情況對比

資料來源:企業官網、智研咨詢整理

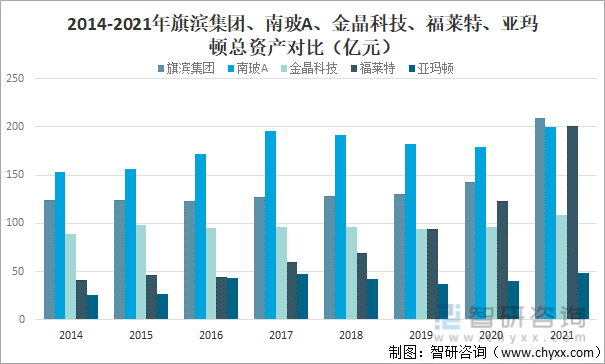

從總資產來看,2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓總資產均保持增長趨勢,且旗濱集團總資產高于福萊特、南玻A、金晶科技和亞瑪頓,2021年旗濱集團總資產達209.5億元,較2020年增加了66.5億元;福萊特總資產達200.8億元,較2020年增加了78.1億元;南玻A總資產達199.4億元,較2020年增加了20.6億元;金晶科技總資產達108.2億元,較2020年增加了12.01億元;亞瑪頓總資產達48.93億元,較2020年增加了8.39億元;

2014-2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓總資產對比(億元)

資料來源:企業年報、智研咨詢整理

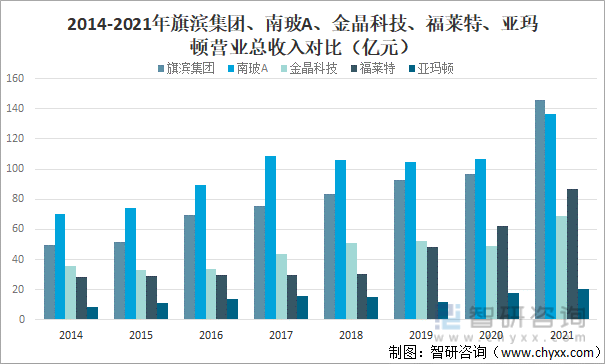

從營收情況來看,2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓營業總收入均保持增長趨勢,且旗濱集團營業總收入高于南玻A、福萊特、金晶科技和亞瑪頓,2021年旗濱集團營業總收入完成145.7億元,較2020年增加了49.27億元;南玻A營業總收入完成136.3億元,較2020年增加了29.6億元;福萊特營業總收入完成87.13億元,較2020年增加了24.53億元;金晶科技營業總收入完成69.22億元,較2020年增加了20.38億元;亞瑪頓營業總收入完成20.32億元,較2020年增加了2.29億元。

2014-2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓營業總收入對比(億元)

資料來源:企業年報、智研咨詢整理

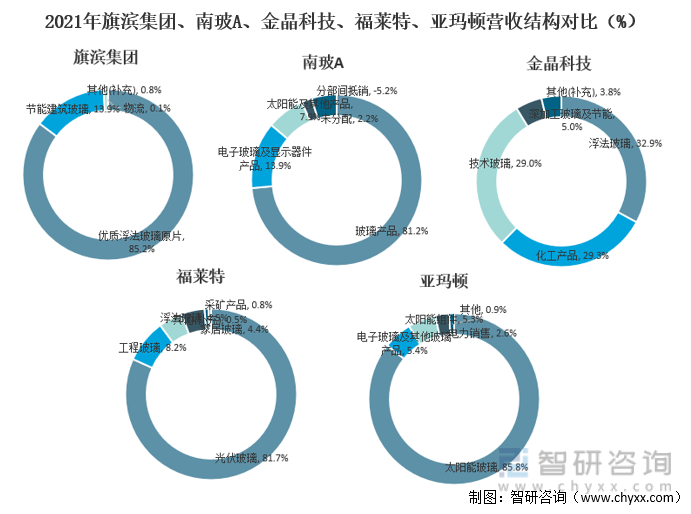

從營收結構來看,旗濱集團營業收入主要來源于優質浮法玻璃原片,2021年旗濱集團優質浮法玻璃原片業務收入完成124.20億元,占營業總收入的85.2%,占比最大。南玻A營業收入主要來源于玻璃產品,2021年南玻A玻璃產品業務收入完成110.70億元,占營業總收入的81.2%。金晶科技營業收入主要來源于浮法玻璃,2021年金晶科技浮法玻璃業務收入完成22.79億元,占營業總收入的32.9%,占比最大。福萊特營業收入主要來源于光伏玻璃,2021年福萊特光伏玻璃業務收入完成71.22億元,占營業總收入的81.7%,占比最大。亞瑪頓營業收入主要來源于太陽能玻璃,2021年亞瑪頓太陽能玻璃業務收入完成17.43億元,占營業總收入的85.8%,占比最大。

2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓營收結構對比(%)

資料來源:企業年報、智研咨詢整理

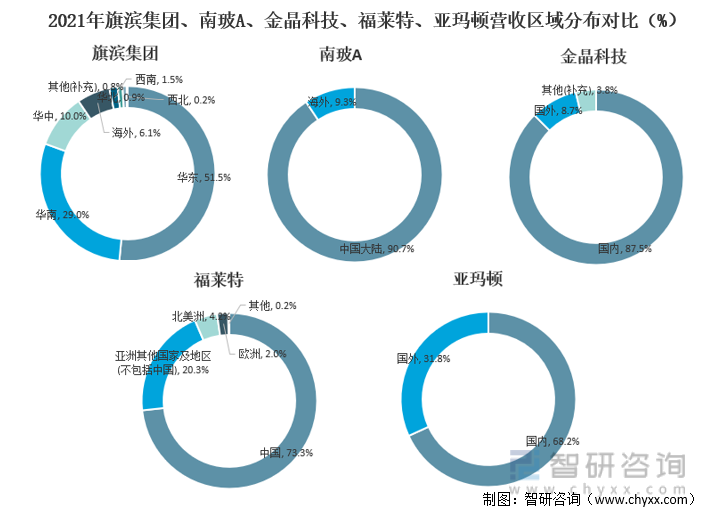

從營收區域分布來看,旗濱集團營業收入主要來源于華東地區,2021年旗濱集團華東地區營業收入完成75.08億元,占營業總收入的51.5%,占比最大。南玻A營業收入主要來源于中國大陸,2021年南玻A中國大陸地區營業收入完成123.60億元,占營業總收入的90.7%,占比最大。金晶科技營業收入主要來源于國內,2021年金晶科技國內營業收入完成60.57億元,占營業總收入的87.5%,占比最大。福萊特營業收入主要來源于中國,2021年福萊特中國地區營業收入完成63.85億元,占營業總收入的73.3%,占比最大。亞瑪頓營業收入主要來源于國內,2021年亞瑪頓國內營業收入完成13.85億元,占營業總收入的68.2%,占比最大。

2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓營收區域分布對比(%)

資料來源:企業年報、智研咨詢整理

從歸屬凈利潤來看,除亞瑪頓外,2021年旗濱集團、南玻A、金晶科技、福萊特歸屬凈利潤均保持增長趨勢,且旗濱集團歸屬凈利潤明顯高于福萊特、南玻A、金晶科技和亞瑪頓,2021年旗濱集團歸屬凈利潤為42.34億元,較2020年增加了24.2億元;福萊特歸屬凈利潤為21.2億元,較2020年增加了4.91億元;南玻A歸屬凈利潤為15.29億元,較2020年增加了7.49億元;金晶科技歸屬凈利潤為13.07億元,較2020年增加了9.76億元;亞瑪頓歸屬凈利潤為0.54億元,較2020年減少了0.83億元。

2014-2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓歸屬凈利潤對比(億元)

資料來源:企業年報、智研咨詢整理

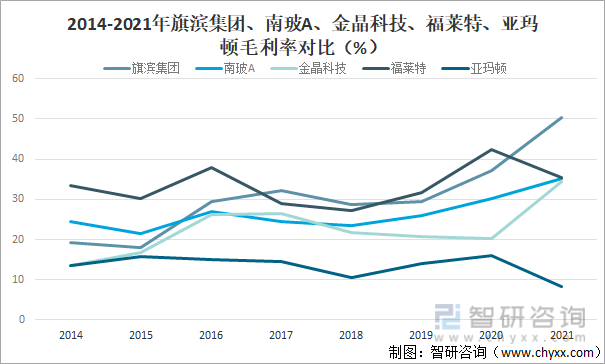

從毛利率來看,除亞瑪頓和福萊特外,2021年旗濱集團、南玻A、金晶科技毛利率均保持增長趨勢,且旗濱集團毛利率明顯高于福萊特、南玻A、金晶科技和亞瑪頓,2021年旗濱集團毛利率為50.24%,較2020年增長了12.97%,福萊特毛利率為35.5%,較2020年減少了6.98%,南玻A毛利率為35.07%,較2020年增長了4.83%,金晶科技毛利率為34.3%,較2020年增長了14.09%,亞瑪頓毛利率為8.31%,較2020年減少了7.65%。

2014-2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓毛利率對比(%)

資料來源:企業年報、智研咨詢整理

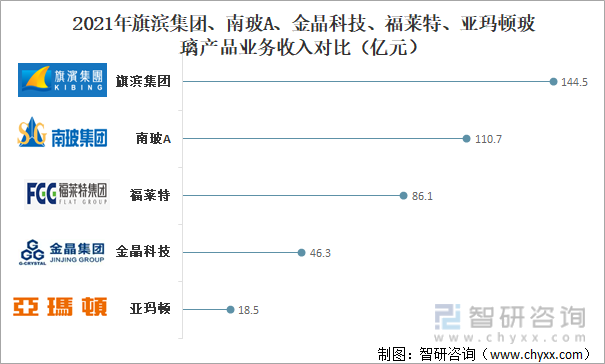

從玻璃產品業務收入來看,2021年旗濱集團玻璃產品業務收入明顯高于南玻A、福萊特、金晶科技和亞瑪頓,2021年旗濱集團玻璃產品業務收入完成144.5億元,南玻A玻璃產品業務收入完成110.7億元,福萊特玻璃產品業務收入完成86.1億元,金晶科技玻璃產品業務收入完成46.3億元,亞瑪頓玻璃產品業務收入完成18.5億元。

2021年旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓玻璃產品業務收入對比(億元)

資料來源:企業年報、智研咨詢整理

三、總結

旗濱集團在企業規模、營收情況、盈利能力和玻璃產品業務收入方面均優于南玻A、金晶科技、福萊特和亞瑪頓,總體來看,旗濱集團優勢明顯。

旗濱集團、南玻A、金晶科技、福萊特、亞瑪頓主要指標對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國玻璃行業市場調查研究及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國環保節能玻璃行業市場全景分析及發展戰略研判報告

《2025-2031年中國環保節能玻璃行業市場全景分析及發展戰略研判報告》共十二章,包含2020-2024年環保節能玻璃行業各區域市場概況,環保節能玻璃行業主要優勢企業分析,2025-2031年中國環保節能玻璃行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢