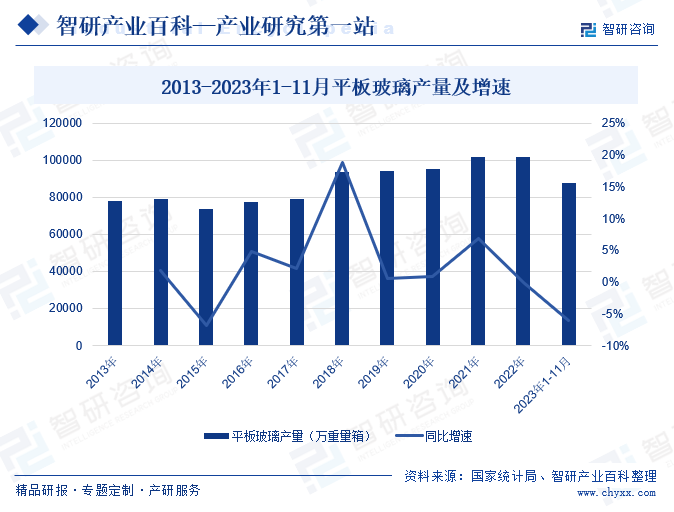

摘要:受終端房地產(chǎn)市場消費需求不足,疊加企業(yè)去庫存影響,2023年1-11月,我國平板玻璃產(chǎn)量為87753.9萬重量箱,同比下降6%,但11月份平板玻璃產(chǎn)量為8185.9萬重量箱,同比增長3.5%,實現(xiàn)2023年以來平板玻璃月度產(chǎn)量同比增速的首次正增長,平板玻璃產(chǎn)業(yè)生態(tài)加速修復(fù)。未來,隨著房地產(chǎn)利好政策持續(xù)推進,商品房竣工面積的增加,市場對于玻璃產(chǎn)品的需求有望回溫。

一、定義及分類

玻璃是以石英砂、純堿、白云石和石灰石等為主要原料,經(jīng)熔融、成型、冷卻固化而成的非結(jié)晶無機材料,具有一般材料難于具備的透明性,有著優(yōu)良的機械力學(xué)性能和熱工性質(zhì)。按綜合分類,玻璃產(chǎn)品可以分為傳統(tǒng)玻璃和特種玻璃兩大類,其中最為常見的是建筑玻璃中的平板玻璃,隨著市場需求和應(yīng)用領(lǐng)域的不斷變化,逐漸衍生出了鋼化玻璃、夾層玻璃、中空玻璃等高附加值的深加工玻璃產(chǎn)品,我國玻璃工業(yè)的產(chǎn)品矩陣不斷豐富。現(xiàn)階段,在市場多樣化需求的帶動下,玻璃不再僅僅是采光材料,而是現(xiàn)代建筑的一種結(jié)構(gòu)材料和裝飾材料。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

國家發(fā)展改革委員會、國家工業(yè)和信息化部對玻璃行業(yè)進行產(chǎn)業(yè)宏觀規(guī)劃方面的管理。國家發(fā)展改革委員會主要負責(zé)研究制定產(chǎn)業(yè)政策和產(chǎn)業(yè)發(fā)展規(guī)劃、促進行業(yè)體制改革、促進行業(yè)技術(shù)發(fā)展等宏觀管理。國家工業(yè)和信息化部主要負責(zé)研究提出工業(yè)發(fā)展戰(zhàn)略、擬訂工業(yè)行業(yè)規(guī)劃和產(chǎn)業(yè)政策并組織實施、指導(dǎo)工業(yè)行業(yè)技術(shù)法規(guī)和行業(yè)標(biāo)準的擬訂等宏觀管理。

國家質(zhì)量監(jiān)督檢驗檢疫總局、國家標(biāo)準化管理委員會對玻璃行業(yè)進行產(chǎn)品生產(chǎn)、質(zhì)量方面的管理。國家質(zhì)量監(jiān)督檢驗檢疫總局依據(jù)行業(yè)標(biāo)準對玻璃行業(yè)進行質(zhì)量監(jiān)督。國家標(biāo)準化管理委員會下屬的全國工業(yè)玻璃和特種玻璃標(biāo)準化技術(shù)委員會負責(zé)制定和修訂玻璃行業(yè)相關(guān)標(biāo)準。

中國建筑玻璃與工業(yè)玻璃協(xié)會是玻璃行業(yè)的全國性自律性組織,對行業(yè)進行技術(shù)標(biāo)準、行業(yè)推廣等方面的管理,同時負責(zé)玻璃行業(yè)產(chǎn)業(yè)及市場研究、向政府部門提出產(chǎn)業(yè)發(fā)展建議、推動行業(yè)對外交流等工作。

2、國家層面相關(guān)政策

玻璃是一種重要的基礎(chǔ)材料,廣泛應(yīng)用于建筑、裝飾裝修、太陽能、汽車、電子等行業(yè),在促進經(jīng)濟發(fā)展、技術(shù)創(chuàng)新和環(huán)境保護等方面都具有重要意義。近年來,國家和政府發(fā)布了一系列政策推動玻璃行業(yè)綠色化、高端化發(fā)展。光伏玻璃作為我國玻璃產(chǎn)業(yè)的重要組成部分之一,在光伏產(chǎn)業(yè)的帶動下,得到快速發(fā)展,2023年1月,工業(yè)和信息化部等六部門共同印發(fā)了《關(guān)于推動能源電子產(chǎn)業(yè)發(fā)展的指導(dǎo)意見》,提出要提升光伏玻璃等關(guān)鍵光伏材料高端產(chǎn)業(yè)化能力,助力光伏玻璃產(chǎn)業(yè)加速高端化轉(zhuǎn)型發(fā)展。

除此之外,在“雙碳”戰(zhàn)略的指引下,綠色低碳發(fā)展理念持續(xù)深化,國家部委相繼出臺多項政策,助力玻璃產(chǎn)業(yè)綠色低碳轉(zhuǎn)型升級。如2024年1月,工業(yè)和信息化部等十部門共同印發(fā)《綠色建材產(chǎn)業(yè)高質(zhì)量發(fā)展實施方案》,明確提出支持平板玻璃等重點行業(yè)開展節(jié)能降碳減污技術(shù)集成應(yīng)用。在多項政策的穩(wěn)步落地和有序?qū)嵤┫拢覈A袠I(yè)綠色發(fā)展水平將得到全面提升,助力玻璃行業(yè)碳達峰進程加速,推動玻璃行業(yè)健康有序發(fā)展。

3、地方層面相關(guān)政策

從地方政府頒布的政策來看,綠色低碳是玻璃行業(yè)的重要發(fā)展趨勢,江蘇、重慶、山西、河南等省市紛紛出臺多項政策,助力玻璃行業(yè)綠色低碳轉(zhuǎn)型。如2023年12月,山西省人民政府發(fā)布《關(guān)于推動消費品工業(yè)高質(zhì)量發(fā)展的實施意見》,提出依托日用陶瓷、日用玻璃等優(yōu)勢產(chǎn)業(yè),加強區(qū)域公用品牌建設(shè);支持日用玻璃等領(lǐng)域企業(yè)開展技術(shù)改造,2025年年底前推動200個技改項目建設(shè)。近年來,隨著社會對環(huán)保和可持續(xù)發(fā)展的重視程度不斷提高,地方政策對于玻璃行業(yè)的環(huán)保要求也越來越嚴格,政策效應(yīng)不斷釋放,將進一步推動玻璃企業(yè)加強環(huán)保治理,加速綠色低碳轉(zhuǎn)型,減少對環(huán)境的污染和破壞,實現(xiàn)高質(zhì)量可持續(xù)發(fā)展。

三、行業(yè)壁壘

1、資金壁壘

玻璃行業(yè)屬于重資產(chǎn)行業(yè),生產(chǎn)過程中需要投入大量的固定資產(chǎn),如熔煉設(shè)備、成型設(shè)備、退火設(shè)備、加工設(shè)備等,這類設(shè)備的購置和建設(shè)需要大量的資金投入,且回報周期較長,給企業(yè)帶來較大的資金壓力。在生產(chǎn)技術(shù)和研發(fā)工藝方面,玻璃制造技術(shù)涉及多個領(lǐng)域的知識和技能,企業(yè)需要不斷進行技術(shù)研發(fā)和更新,以保持市場競爭優(yōu)勢,需要企業(yè)投入大量的資金用于技術(shù)研發(fā)、設(shè)備更新和人才培養(yǎng)等方面,以確保產(chǎn)品質(zhì)量和技術(shù)水平的領(lǐng)先地位。

2、規(guī)模壁壘

玻璃行業(yè)的規(guī)模效應(yīng)較為明顯,在市場競爭方面,大型企業(yè)具有明顯的競爭優(yōu)勢。隨著市場競爭加劇,規(guī)模較大的企業(yè)可以通過規(guī)模效應(yīng)降低成本、提高產(chǎn)品質(zhì)量和市場份額,進一步鞏固市場地位,中小型企業(yè)競爭優(yōu)勢相對薄弱。同時,玻璃產(chǎn)品的銷售需要龐大的銷售網(wǎng)絡(luò)和渠道,大型企業(yè)通常擁有更全面的銷售網(wǎng)絡(luò)體系,能夠更好地抵御市場風(fēng)險,而規(guī)模較小的企業(yè)則較難拓展銷售渠道,難以與大型企業(yè)競爭。

3、品牌壁壘

玻璃產(chǎn)品是一種特殊的建筑材料,其質(zhì)量直接關(guān)系到建筑的安全和性能。消費者在選擇玻璃產(chǎn)品時,會更加注重產(chǎn)品的品質(zhì)和安全性,在各類玻璃企業(yè)中,品牌企業(yè)通常會嚴格控制產(chǎn)品質(zhì)量,通過各種質(zhì)量認證和檢測,以保證產(chǎn)品的品質(zhì)和安全性,進而消費者會更傾向于選擇有品質(zhì)保證的品牌產(chǎn)品,從而忽略品牌知名度低、影響力小的企業(yè)。

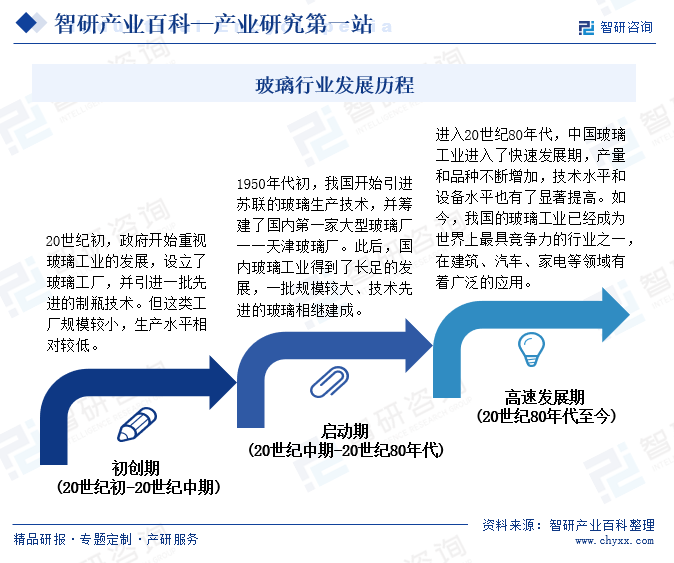

四、發(fā)展歷程

從玻璃行業(yè)的發(fā)展歷程來看,玻璃行業(yè)的發(fā)展可以追溯到20世紀初,在政府的扶持和推動下,企業(yè)開始引進一批先進的制瓶技術(shù),玻璃行業(yè)開始起步和發(fā)展。到新中國成立后,我國通過引進蘇聯(lián)的玻璃生產(chǎn)技術(shù),帶動玻璃工業(yè)快速發(fā)展,在此期間,各企業(yè)也積極探索和優(yōu)化玻璃生產(chǎn)工藝,洛陽浮法玻璃工藝得到快速普及和應(yīng)用。現(xiàn)階段,經(jīng)過多年的發(fā)展和變革,我國玻璃工業(yè)已經(jīng)成為世界上最具競爭力的行業(yè)之一,在建筑、汽車、家電等領(lǐng)域均有著廣泛的應(yīng)用。

五、產(chǎn)業(yè)鏈

玻璃制造的主要原材料包括石英砂、純堿、石灰石、白云石等,原材料的質(zhì)量和價格對玻璃的生產(chǎn)成本和產(chǎn)品質(zhì)量有著重要影響,受國際大宗商品價格波動、純堿行業(yè)產(chǎn)能變動、人工成本不斷上漲等影響,玻璃廠商存在著成本波動的風(fēng)險。同時,隨著環(huán)保要求的提高,環(huán)保型原材料也逐漸被應(yīng)用到玻璃生產(chǎn)中,如廢玻璃、工業(yè)廢棄物等。未來,隨著科技的進步和環(huán)保要求的提高,上游原材料產(chǎn)業(yè)將繼續(xù)創(chuàng)新,推動玻璃行業(yè)可持續(xù)發(fā)展。玻璃行業(yè)產(chǎn)業(yè)鏈如下圖所示:

青島堿業(yè)發(fā)展有限公司 中鹽吉蘭泰鹽化集團有限公司 山東海化集團有限公司 連云港堿業(yè)有限公司 河南金山化工有限責(zé)任公司 湘潭堿業(yè)有限公司 新疆金暉兆豐能源股份有限公司 濰坊鴻陽石英砂有限公司 廣西中明高純石英砂科技有限公司 內(nèi)蒙古昌繁石英砂有限公司 鳳陽縣英武石英砂有限公司 秦皇島普耐石英砂有限公司 福建省華福石英砂有限公司 福建省晉江市石英砂實業(yè)有限公司 銅陵遠大石灰石礦業(yè)有限責(zé)任公司 福建省三達石灰石有限責(zé)任公司 大連長興島石灰石開發(fā)有限公司 本溪金億石灰石有限責(zé)任公司 山西金地礦業(yè)集團有限公司 盂縣安順白云石材有限公司 湖北貴泰白云石有限公司 盧龍縣鑫隆白云石礦有限公司 山東魯陽白云巖礦業(yè)有限公司 汝州市嵩山白云石料有限公司

青島堿業(yè)發(fā)展有限公司 中鹽吉蘭泰鹽化集團有限公司 山東海化集團有限公司 連云港堿業(yè)有限公司 河南金山化工有限責(zé)任公司 湘潭堿業(yè)有限公司 新疆金暉兆豐能源股份有限公司 濰坊鴻陽石英砂有限公司 廣西中明高純石英砂科技有限公司 內(nèi)蒙古昌繁石英砂有限公司 鳳陽縣英武石英砂有限公司 秦皇島普耐石英砂有限公司 福建省華福石英砂有限公司 福建省晉江市石英砂實業(yè)有限公司 銅陵遠大石灰石礦業(yè)有限責(zé)任公司 福建省三達石灰石有限責(zé)任公司 大連長興島石灰石開發(fā)有限公司 本溪金億石灰石有限責(zé)任公司 山西金地礦業(yè)集團有限公司 盂縣安順白云石材有限公司 湖北貴泰白云石有限公司 盧龍縣鑫隆白云石礦有限公司 山東魯陽白云巖礦業(yè)有限公司 汝州市嵩山白云石料有限公司

中游環(huán)節(jié)主要包括玻璃生產(chǎn)和深加工兩大部分,其中玻璃生產(chǎn)是產(chǎn)業(yè)鏈的核心環(huán)節(jié),通過高溫熔煉、成型、退火、切割等工藝,將原材料制成各種規(guī)格和用途的玻璃制品。而玻璃制品則需要進行各種深加工處理,如磨邊、鉆孔、鋼化、鍍膜等,以提高其使用性能和安全性。在市場需求的拉動下,玻璃制造企業(yè)持續(xù)加大研發(fā)投入力度,積極推動產(chǎn)品研發(fā)和技術(shù)升級,相繼推出多類型玻璃產(chǎn)品,以適應(yīng)市場多樣化需求。

玻璃產(chǎn)業(yè)鏈的下游主要包括建筑、汽車、電子、家電等應(yīng)用領(lǐng)域。玻璃制品在建筑領(lǐng)域的應(yīng)用非常廣泛,包括窗戶、幕墻、屋頂?shù)取kS著人們對建筑美觀和節(jié)能要求的提高,玻璃制品在建筑領(lǐng)域的需求量不斷增加,同時也對玻璃的質(zhì)量和性能提出了更高的要求。汽車作為汽車玻璃的重要應(yīng)用領(lǐng)域,近年來,隨著新能源汽車的強勢崛起,市場對于汽車玻璃的消費需求也在逐步增長,帶動汽車玻璃產(chǎn)業(yè)快速發(fā)展。

六、行業(yè)現(xiàn)狀

2023年以來,雖然國內(nèi)宏觀環(huán)境呈穩(wěn)步向好態(tài)勢,但房地產(chǎn)市場修復(fù)不及預(yù)期。2023年1-11月,房地產(chǎn)市場開發(fā)投資增速持續(xù)下滑,商品房銷售面積呈下降態(tài)勢,對玻璃市場支撐乏力。受終端房地產(chǎn)市場消費需求不足,疊加企業(yè)去庫存影響,2023年1-11月,我國平板玻璃產(chǎn)量為87753.9萬重量箱,同比下降6%,但11月份平板玻璃產(chǎn)量為8185.9萬重量箱,同比增長3.5%,實現(xiàn)2023年以來平板玻璃月度產(chǎn)量同比增速的首次正增長,平板玻璃產(chǎn)業(yè)生態(tài)加速修復(fù)。未來,隨著房地產(chǎn)利好政策持續(xù)推進,商品房竣工面積增加,市場對于玻璃產(chǎn)品的需求有望回溫。

七、發(fā)展因素

1、有利因素

(1)利好政策頻出

在“雙碳”戰(zhàn)略的指引下,政府出臺了一系列產(chǎn)業(yè)政策,對玻璃行業(yè)的發(fā)展進行規(guī)劃和引導(dǎo),包括產(chǎn)業(yè)結(jié)構(gòu)調(diào)整政策、產(chǎn)業(yè)技術(shù)升級政策、產(chǎn)業(yè)環(huán)保政策等,旨在推動玻璃行業(yè)的轉(zhuǎn)型升級和綠色發(fā)展。在細分產(chǎn)業(yè)中,光伏玻璃受益于光伏產(chǎn)業(yè)快速發(fā)展,近年來,國家對可再生能源的發(fā)展和利用推出一系列支撐政策,包括財政補貼、稅收優(yōu)惠、產(chǎn)業(yè)政策等,對光伏玻璃行業(yè)的發(fā)展起到了積極的推動作用。在各項政策效應(yīng)的穩(wěn)步釋放下,我國玻璃產(chǎn)業(yè)將加速轉(zhuǎn)型升級進程。

(2)市場需求持續(xù)增長

玻璃制品廣泛應(yīng)用于建筑、汽車、電子等多個領(lǐng)域。在建筑領(lǐng)域,隨著城市化進程的加速和人們對美好生活的追求,建筑市場對玻璃制品的需求不斷增加,玻璃制品在建筑領(lǐng)域的應(yīng)用范圍不斷擴大,包括窗戶、幕墻、屋頂?shù)龋瑸椴A袠I(yè)提供廣闊的市場空間。在電子領(lǐng)域,電子產(chǎn)品不斷向輕薄化、高清晰度方向發(fā)展,對玻璃制品的需求也持續(xù)增加,玻璃制品在電子領(lǐng)域的應(yīng)用包括顯示器、觸摸屏等,為玻璃行業(yè)提供了新的增長點。

(3)產(chǎn)業(yè)鏈協(xié)同效應(yīng)增強

隨著玻璃行業(yè)的發(fā)展和變革,在國家和政府的大力扶持下,上下游企業(yè)之間的合作日益緊密,從原材料供應(yīng)到產(chǎn)品應(yīng)用,各方均在尋求更高效的協(xié)同方式,以降低成本、提高市場競爭力。產(chǎn)業(yè)鏈協(xié)同效應(yīng)穩(wěn)步增強,極大地提高了整個產(chǎn)業(yè)鏈的效率和效益,推動玻璃行業(yè)的整體發(fā)展。此外,政府也積極推動產(chǎn)業(yè)園區(qū)建設(shè),大力培育玻璃產(chǎn)業(yè)集群,使玻璃企業(yè)更好地整合資源、共享信息,實現(xiàn)整個產(chǎn)業(yè)鏈的優(yōu)化和升級,為玻璃行業(yè)發(fā)展提供充足動能。

2、不利因素

(1)產(chǎn)能過剩

受市場需求和政策利好的刺激和影響,我國玻璃行業(yè)高速發(fā)展,產(chǎn)品產(chǎn)能快速擴張,新增產(chǎn)能不斷涌現(xiàn)。但近兩年來,隨著國內(nèi)經(jīng)濟發(fā)展逐步放緩,玻璃產(chǎn)業(yè)需求端也面臨較大壓力,導(dǎo)致玻璃制品出現(xiàn)供過于求的現(xiàn)象。加之部分新興產(chǎn)能持續(xù)釋放,玻璃行業(yè)產(chǎn)能過剩現(xiàn)象日益顯著,玻璃產(chǎn)品的產(chǎn)能利用率較低,很多企業(yè)存在開工不足、產(chǎn)能閑置的情況。為進一步推動企業(yè)經(jīng)營和發(fā)展,部分企業(yè)為爭奪市場份額,可能采取低價策略,進一步加劇市場競爭,加大企業(yè)經(jīng)營壓力,導(dǎo)致行業(yè)整體利潤水平下降。

(2)技術(shù)存在較大差距

總體來看,我國玻璃行業(yè)的技術(shù)創(chuàng)新與研發(fā)能力相對較弱,缺乏自主研發(fā)的核心技術(shù),多數(shù)企業(yè)仍停留在引進、消化和吸收國外技術(shù)的階段,難以形成自主創(chuàng)新能力,這使得玻璃行業(yè)在競爭中處于劣勢地位,難以滿足國內(nèi)外市場的需求。此外,部分玻璃企業(yè)雖然有技術(shù)創(chuàng)新和研發(fā)成果,但由于缺乏有效的轉(zhuǎn)化機制和市場推廣手段,成果難以轉(zhuǎn)化為實際的產(chǎn)品或服務(wù),進而影響企業(yè)的盈利能力和市場競爭力。

(3)出口市場受限

受技術(shù)限制影響,我國玻璃產(chǎn)品主要以中低端產(chǎn)品為主,產(chǎn)品核心競爭力相對較弱,使得我國玻璃產(chǎn)品在國際市場上難以與國際企業(yè)競爭,難以滿足部分國家和地區(qū)對高端產(chǎn)品的需求。同時,我國玻璃產(chǎn)品出口市場主要集中在歐美、東南亞等地區(qū),玻璃產(chǎn)品出口過度依賴單一市場,使得我國玻璃行業(yè)在國際市場上缺乏靈活性和分散風(fēng)險的能力,玻璃企業(yè)在國際市場的發(fā)展和布局受到限制。

八、競爭格局

我國玻璃企業(yè)總體分布較為分散,區(qū)域性競爭相對明顯,各地區(qū)的玻璃企業(yè)通常以地域市場為依托,通過擴大規(guī)模、降低成本、提高產(chǎn)品品質(zhì)等方式,不斷提升企業(yè)的市場競爭力。我國玻璃行業(yè)發(fā)展歷史悠久,企業(yè)數(shù)量眾多,其中民營企業(yè)占據(jù)主導(dǎo)地位,近年來,隨著我國玻璃行業(yè)持續(xù)發(fā)展,市場競爭不斷加劇,各企業(yè)持續(xù)加大技術(shù)研發(fā)和產(chǎn)品創(chuàng)新,以獲取更多的市場份額。

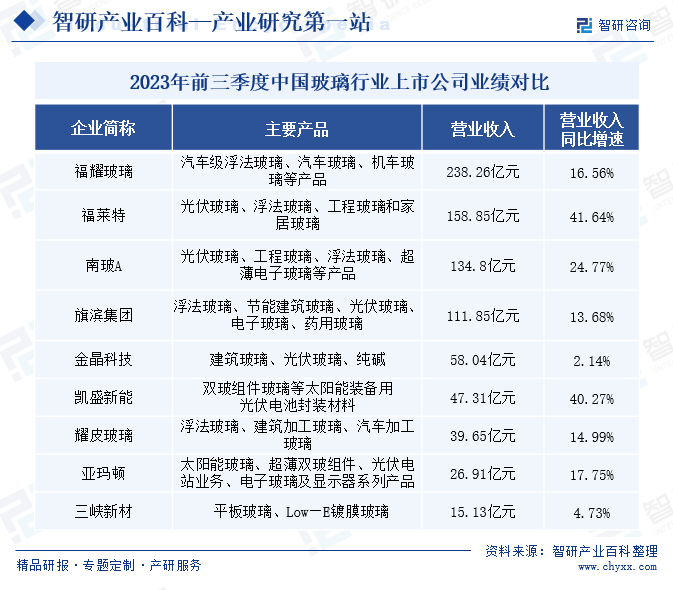

在A股上市企業(yè)方面,2023年前三季度我國玻璃行業(yè)總體保持穩(wěn)健發(fā)展態(tài)勢,各企業(yè)營業(yè)收入均得到穩(wěn)步增長,行業(yè)上市企業(yè)營業(yè)收入超100億元的共有四家企業(yè)。其中福耀玻璃作為汽車玻璃市場的龍頭企業(yè),營業(yè)收入為238.26億元,同比增長16.56%,在玻璃行業(yè)上市企業(yè)中,營業(yè)收入遠超其他企業(yè)。其次是福萊特、南玻A、旗濱集團,經(jīng)營業(yè)務(wù)均涉及浮法玻璃、光伏玻璃、工程玻璃等多個細分領(lǐng)域,前三季度營業(yè)收入同比分別增長41.64%、24.77%、13.68%。隨著行業(yè)快速發(fā)展,頭部企業(yè)憑借其資源、產(chǎn)品技術(shù)、銷售布局等多方面的競爭優(yōu)勢,其核心競爭力將持續(xù)增強,帶動玻璃行業(yè)市場集中度不斷提升,市場份額逐步向龍頭企業(yè)聚攏。

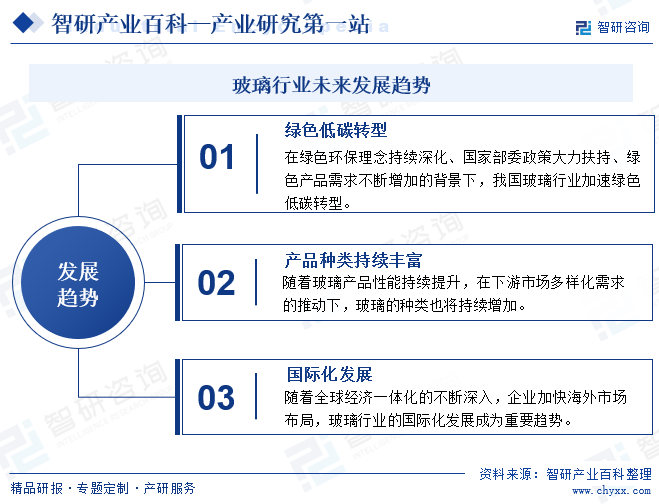

九、發(fā)展趨勢

玻璃行業(yè)作為碳排放較大的行業(yè),是我國節(jié)能減排重點關(guān)注的行業(yè)之一。為加快推動玻璃行業(yè)綠色轉(zhuǎn)型,國家和政府相繼出臺各項政策和措施,推動玻璃產(chǎn)業(yè)可持續(xù)發(fā)展。未來隨著玻璃行業(yè)的穩(wěn)步發(fā)展,各企業(yè)在玻璃生產(chǎn)過程中,將逐步選用低硫優(yōu)質(zhì)燃料,采用分段燃燒、純氧燃燒、低氮燃燒等清潔生產(chǎn)技術(shù),更為注重玻璃熔制過程中的能耗,推動產(chǎn)業(yè)高質(zhì)量發(fā)展。

近年來,隨著玻璃產(chǎn)品性能持續(xù)提升,在下游市場多樣化需求的推動下,深加工玻璃的種類也在持續(xù)增加。為進一步滿足下游市場應(yīng)用需求,平板玻璃經(jīng)過鋼化、熱彎、鍍膜、夾層、中空等一系列深加工處理后,形成多品類的玻璃產(chǎn)品。如在光學(xué)領(lǐng)域,光學(xué)玻璃是一種具有優(yōu)良光學(xué)特性的玻璃,可以用于制造眼鏡、望遠鏡、相機鏡頭等;受其對于光的折射、反射、吸收等特性,光學(xué)玻璃還被用于各類精密光學(xué)設(shè)備。隨著玻璃產(chǎn)品性能不斷優(yōu)化和升級,玻璃產(chǎn)業(yè)應(yīng)用領(lǐng)域也將持續(xù)拓寬,助力玻璃行業(yè)高質(zhì)量可持續(xù)發(fā)展。

智研咨詢倡導(dǎo)尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2021年中國玻璃產(chǎn)品產(chǎn)量及重點企業(yè)對比分析:旗濱集團優(yōu)勢明顯[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國玻璃產(chǎn)品產(chǎn)量及重點企業(yè)對比分析:旗濱集團優(yōu)勢明顯[圖]

近年來中國玻璃行業(yè)快速發(fā)展,2021年中國平板玻璃產(chǎn)量達10.17億重量箱,較2020年增加了0.71億重量箱;鋼化玻璃產(chǎn)量達6.20億平方米,較2020年增加了0.87億平方米;夾層玻璃產(chǎn)量達1.32億平方米,較2020年增加了0.17億平方米;中空玻璃產(chǎn)量達1.59億平方米,較2020年增加了0.13億平方米。