一、產業鏈概述

網絡設備是指構建整個網絡所需的各種數據傳輸、路由、交換設備,包括交換機、路由器和無線網絡設備,網絡設備是互聯網最基本的物理設施層,屬于信息化建設所需的基礎架構產品。網絡設備產業的上游為各類原材料,如芯片、PCB及電源等各類電子元器件,中游是網絡設備制造,下游主要是網絡設備的應用,

包括通信、金融、教育、能源、電力及交通等對網絡通信有需求的領域。

網絡設備產業鏈

資料來源:智研咨詢整理

二、上游產業

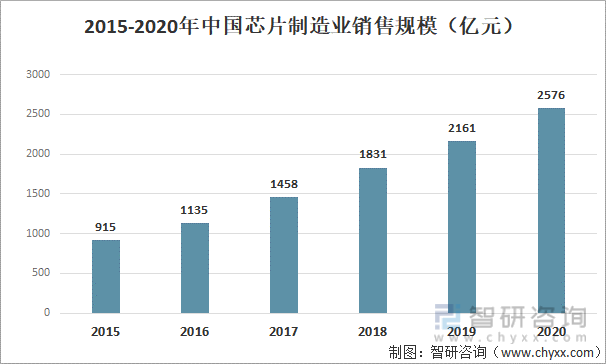

網絡設備產業的上游為各類原材料,如芯片、PCB及電源等各類電子元器件。其中芯片是制造網絡設備的重要原料,特別是高端芯片一直被國外所掌握。不過近年來我國極為重視芯片行業的發展,2020年我國芯片制造業銷售規模突破2500億元。預計未來隨著芯片制造業的進一步發展,網絡設備所需芯片供給充足,其價格也會相應有所降低。

2015-2020年中國芯片制造業銷售規模

資料來源:智研咨詢整理

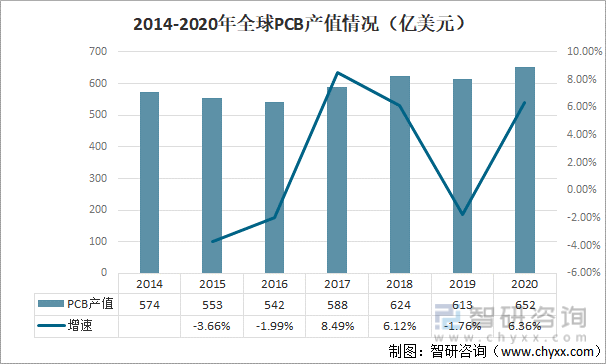

另一項網絡設備所必須的零部件為印制電路板(PCB),它是網絡設備所需電子元器件的支撐體。2020年全球PCB產值達到652億美元,同比增長6.36%。PCB產業發展火熱為網絡設備制造提供了充足的零部件。

2014-2020年全球PCB產值情況

資料來源:智研咨詢整理

三、中游產業

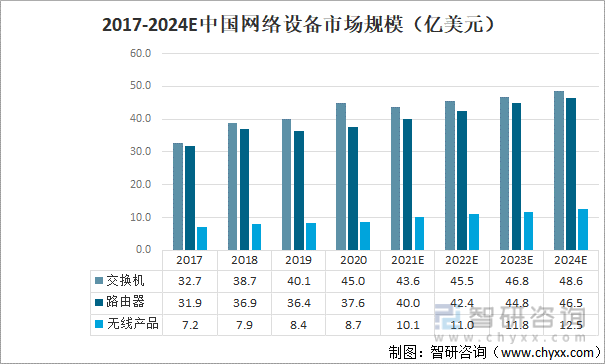

網絡設備產業的中游為網絡設備制造。我國網絡設備制造行業的市場規模不斷擴大,其中交換機和無線產品是市場增長的主要驅動因素。2020年我國交換機市場規模約為45億美元;路由器市場規模約為37億美元;無線產品市場規模約為8.7億美元。預計未來網絡設備市場規模將進一步擴大。

2017-2024E中國網絡設備市場規模

資料來源:IDC、智研咨詢整理

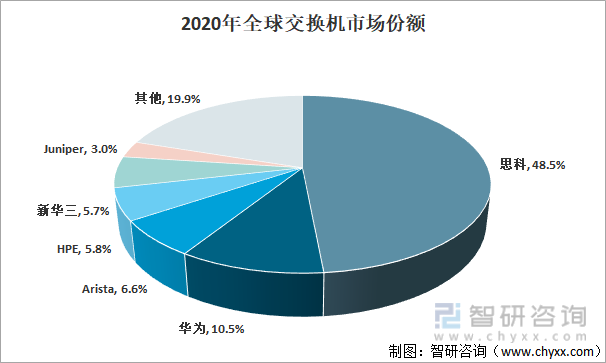

以交換機為例,交換機是基于以太網進行數據傳輸的多端口網絡設備,每個端口都可以連接到主機或網絡節點,主要功能就是根據接收到數據幀中的硬件地址,把數據轉發到目的主機或網絡節點。從2020年全球交換機市場份額來看,僅有兩家中國企業的交換機全球市場份額位居前列,且占比并不大,因此未來留給中國網絡設備制造企業發揮的空間相當巨大。

2020年全球交換機市場份額

資料來源:IDC、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國網絡設備產業競爭現狀及市場發展策略報告》

四、下游產業

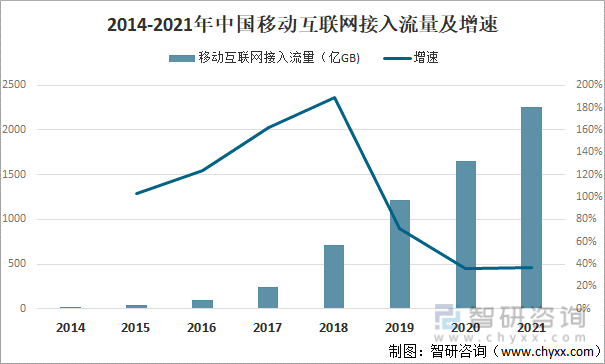

網絡設備的下游為各類對網絡通信有需求的領域。近年來,云計算、大數據、社交網絡、物聯網等信息技術的應用給我國的網絡設備行業帶來了新的發展機遇。同時,國家也不斷在產業政策層面鼓勵與支持信息化建設,如“互聯網+”、工業 4.0 和新基建等。2021年中國移動互聯網接入流量達到了2261億GB,同比增長36.5%。移動互聯網流量的增加為網絡設備提供了廣闊的發展空間。

2014-2021年中國移動互聯網接入流量及增速

資料來源:工信部、智研咨詢整理

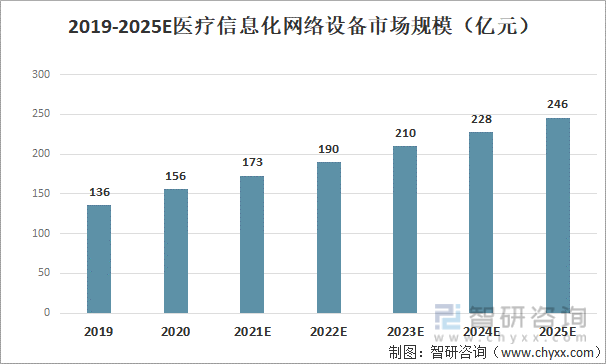

網絡設備應用的另一個領域為醫療信息化,近年來我國醫療信息化進程加快,網絡設備市場也隨之發展壯大。2020年我國醫療信息化網絡設備的市場規模為156億元,預計未來需求將會繼續保持快速增長,2025年時醫療信息化網絡設備的市場規模將達到246億元。

2019-2025E中國醫療信息化網絡設備市場規模

資料來源:工信部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國網絡設備產業競爭現狀及市場發展策略報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國網絡設備行業市場分析研究及發展前景研判報告

《2025-2031年中國網絡設備行業市場分析研究及發展前景研判報告 》共十四章,包含2025-2031年中國網絡設備行業投資風險預警,2025-2031年中國網絡設備行業投資發展策略,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢