一、概述

服務外包是服務提供商根據企業、政府、社團等組織委托、授權或雙方合作,完成組織內部服務活動或服務流程,共同創造價值、提升價值的一種生產性經濟活動。服務外包業務主要包括信息技術外包(ITO)、商業流程外包(BPO)和知識流程外包(KPO)。

服務外包的業務內容

資料來源:智研咨詢整理

二、發展現狀

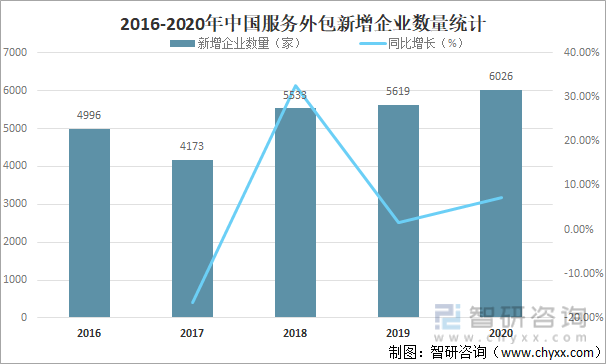

近年來中國服務外包企業數量快速增長,截至2020年底,中國服務外包企業數量達60574家,比2015年增長76.7%,年均增長12.1%,其中新增企業數量達6026家,較2019年增加了407家,同比增長7.24%,盡管面臨全球新冠肺炎疫情大流行、世界經濟衰退、國際經貿環境復雜化等多重不利因素影響,中國企業承接服務外包業務仍保持擴張態勢。

2016-2020年中國服務外包新增企業數量統計

資料來源:商務部、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國服務外包產業競爭現狀及投資方向研究報告》

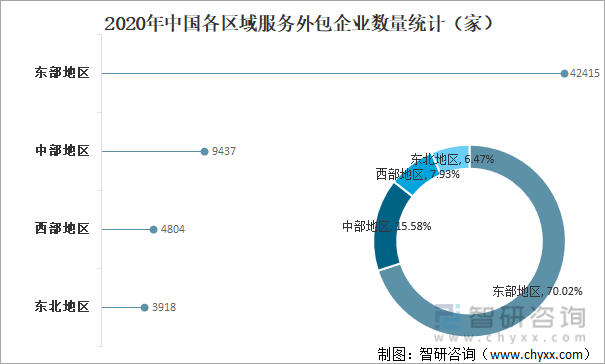

分區域來看,2020年中國東部地區服務外包企業共計42415家,占全國服務外包企業總數的70.02%,占比最大;中部地區服務外包企業共計9437家,占全國服務外包企業總數的15.58%;西部地區服務外包企業共計4804家,占全國服務外包企業總數的7.93%;東北地區服務外包企業共計3918家,占全國服務外包企業總數的6.47%。

2020年中國各區域服務外包企業數量統計(家)

資料來源:商務部、智研咨詢整理

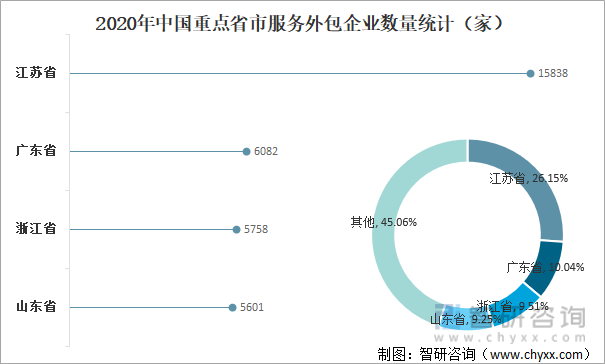

分省份來看,江蘇省、廣東省、浙江省、山東省是中國服務外包企業主要集聚地,2020年江蘇省共有服務外包企業15838家,占全國服務外包企業總數的26.15%,占比最大;廣東省共有服務外包企業6082家,占全國服務外包企業總數的10.04%;浙江省共有服務外包企業5758家,占全國服務外包企業總數的9.51%;山東省共有服務外包企業5601家,占全國服務外包企業總數的9.25%。

2020年中國重點省市服務外包企業數量統計(家)

資料來源:商務部、智研咨詢整理

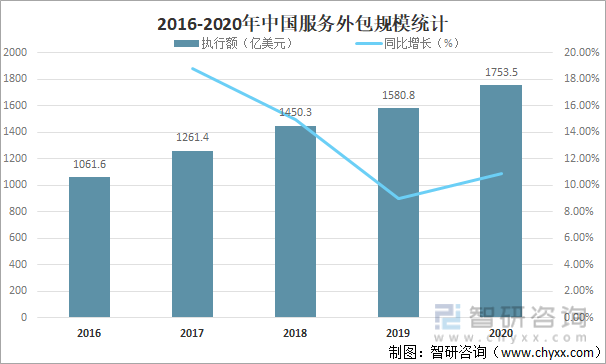

近年來中國服務外包產業對國民經濟和社會發展的貢獻穩步增大,在實施創新驅動戰略、穩就業和提高對外開放水平中的重要作用進一步提升,成為新時代生產性服務業和對外貿易高質量發展的新引擎,“十三五”時期,中國服務外包加快轉型升級,實現穩中提質,2020年服務外包執行額達1753.5億美元,較2019年增加了172.70億美元,同比增長10.92%,其中,離岸執行額1057.7億美元,首次突破1000億美元,同比增長9.2%。

2016-2020年中國服務外包規模統計

資料來源:商務部、智研咨詢整理

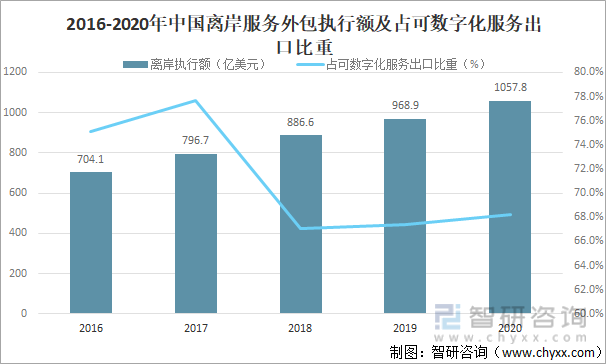

離岸服務外包成為中國服務出口增長主引擎,中國順應數字技術發展趨勢,搶抓全球數字經濟發展戰略機遇,加快推進數字產業化和產業數字化進程,以產業轉型升級和市場需求為導向,積極發展云計算服務、軟件研發服務、集成電路和電子電路設計服務等信息技術外包,促進離岸服務外包成為可數字化服務出口的主要模式,2020年中國離岸服務外包占服務出口的比重達37.7%,占可數字化服務出口的比重達68.2%,對可數字化服務出口的增長貢獻率達78.0%。其中,離岸信息技術外包執行額占電信計算機和信息服務出口的76.3%,貢獻率達53.1%。2020年新冠肺炎疫情全球大流行以來,遠程醫療、供應鏈服務、在線教育、共享平臺、協同辦公、跨境電商廣泛應用,服務外包企業積極響應市場需要、加快復工復產,擴大服務交付能力,滿足市場需求,為穩定全球產業鏈供應鏈和推動國際抗疫合作發揮了重要作用。

2016-2020年中國離岸服務外包執行額及占可數字化服務出口比重

資料來源:商務部、智研咨詢整理

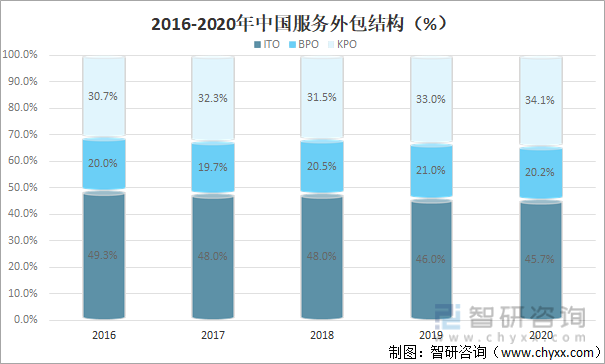

信息技術外包(ITO)、業務流程外包(BPO)和知識流程外包(KPO)齊頭并進,服務外包供給側結構性改革深入推進,部分優勢領域不斷鞏固,一些關鍵領域實現突破,多數新興領域加快發展,勞動密集型業務逐步向高技術轉型,知識密集型業務逐步向高附加值升級。服務外包產業結構從ITO為主導逐步向ITO、BPO、KPO齊頭并進的局面轉變。2020年,中國企業承接ITO執行額由2015年的493.0億美元增長至800.6億美元,年均增長10.2%,占全部服務外包的比重由51.0%降至45.7%;BPO執行額由163.5億美元增長至354.1億美元,年均增長16.7%,占比由16.9%升至20.2%;KPO執行額由310.3億美元增長至598.9億美元,年均增長14.1%,占比由32.1%升至34.1%。

2016-2020年中國服務外包結構

資料來源:商務部、智研咨詢整理

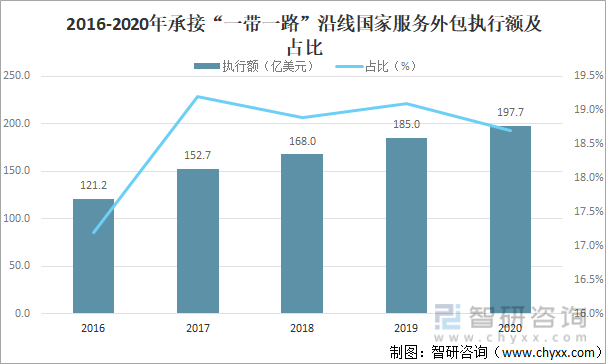

國際市場合作成績斐然,服務外包貿易伙伴“朋友圈”不斷拓展,,截至2020年底,中國與172個國家和國際組織簽署了206份共建“一帶一路”合作文件,一大批有影響力的標志性項目成功落地,服務外包合作潛力持續釋放、合作更加深入。“十三五”時期,中國承接“一帶一路”沿線國家服務外包執行額由121.5億美元增長至197.7億美元,累計824.5億美元,年均增長10.2%。其中,承接東盟服務外包執行額由63.1億美元增長至103.6億美元,累計438.0億美元,年均增長10.4%;承接中東歐服務外包執行額由3.3億美元增長至10.7億美元,累計32.9億美元,年均增長26.8%,比中國承接離岸服務外包執行額年均增速高16.4個百分點。

2016-2020年承接“一帶一路”沿線國家服務外包執行額及占比

資料來源:商務部、智研咨詢整理

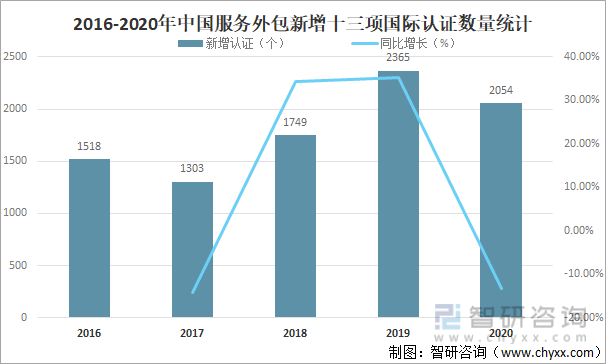

科技創新成為增長引擎,企業國際認證數量大幅增長,新技術、新業態和新模式加速涌現,帶動企業獲得國際認證數量不斷增長,截至2020年底,中國服務外包企業獲得的十三項國際認證總數達17879個,比2015年增長101.1%。2016-2020年,十三項國際認證分別新增1518個、1303個、1749個、2365個和2054個,合計新增8989個。分類看,ISO9001(質量保證體系)新增認證5723個,占新增認證總數的63.7%,居各類認證首位。ISO20000(信息技術服務管理體系)新增認證1050個,占比11.7%。ISO27001/BS7799(信息安全管理體系)新增認證935個,占比10.4%。CMMI(軟件能力成熟度模型集成)新增認證706個,占比7.9%。

2016-2020年中國服務外包新增十三項國際認證數量統計

資料來源:商務部、智研咨詢整理

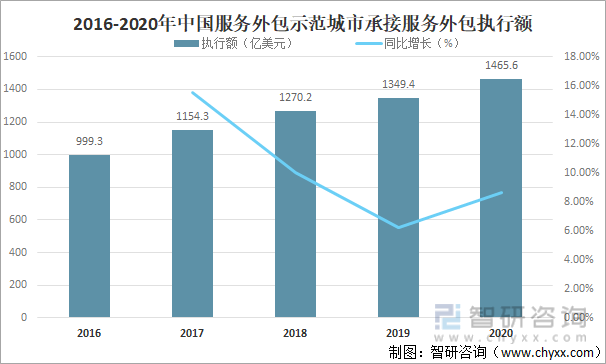

服務外包示范城市引領支撐作用不斷發揮,2016-2020年全國31個服務外包示范城市承接服務外包執行額由999.3億美元增長至1465.6億美元,年均增長10.0%。2020年,有25個服務外包示范城市離岸服務外包實現正增長,數量與2019年持平,22個服務外包示范城市在岸服務外包實現正增長,比2019年增加2個。服務外包重點發展領域執行額占比平均值為84.1%,較2019年提升1.8個百分點。

2016-2020年中國服務外包示范城市承接服務外包執行額

資料來源:商務部、智研咨詢整理

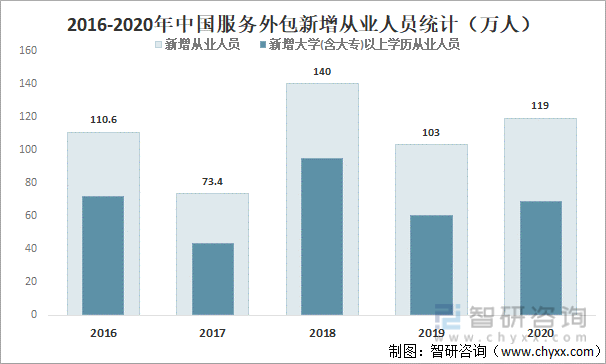

隨著中國服務外包行業的高速發展,對穩定就業發揮新作用,服務外包成為大學生就業“容納器”,截至2020年底,全國共有服務外包從業人員1290.9萬人,比2015年增長73.3%。其中,大學學歷819.3萬人,比2015年增長71.1%。區塊鏈、大數據、云計算、人工智能等數字技術加速發展,推動眾包、眾創等服務外包新模式廣泛應用,促進就業創業向多樣化、靈活化延伸。全球新冠肺炎疫情暴發以來,線上零售、線上教育、視頻會議、遠程辦公等第三方數字化解決方案蓬勃發展,保障了人們日常生活和工作,提供了大量個性化、成長性、靈活性的就業機會。靈活用工眾包平臺既給企業搭建了創業渠道、提升了運營效率、減少了經營風險、降低了經營成本,又賦能零工經濟和自由職業數字化升級。網約車司機、司機服務經理、自動駕駛路測安全管理員、自動駕駛測試駕駛員等新就業形態開辟了“藍領”就業新陣地。

2016-2020年中國服務外包新增從業人員統計(萬人)

資料來源:商務部、智研咨詢整理

三、未來發展趨勢

世紀疫情之下,百年變局加速演進,全球政治、經濟、科技等經歷深刻調整,全球供應鏈體系正在加速重構。然而,和平與發展的時代主題沒有變,世界多極化、經濟全球化、文化多樣化、社會信息化深入發展,新一輪科技革命和產業變革蓄勢待發。在新一代信息技術和數字技術帶動下,服務外包作為整合利用全球資源的重要方式,正在成為推動產業鏈全球布局的新動力。同時,新冠疫情全球大流行造成的沖擊和深層次影響在相當長時期內仍將存在,世界經濟在深度調整中曲折復蘇,全球貿易和投資持續低迷,貿易保護主義加劇,外部環境不穩定不確定因素明顯增多。面對國際發展環境和國內發展條件的新變化,黨中央、國務院審時度勢,提出中國經濟進入新發展階段,要貫徹新發展理念,構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。這將為國內國際服務外包發展營造更加有利的環境,服務外包產業呈現出新的發展趨勢和階段性特征。

1、專業化分工深化,全球服務外包市場將更加廣闊

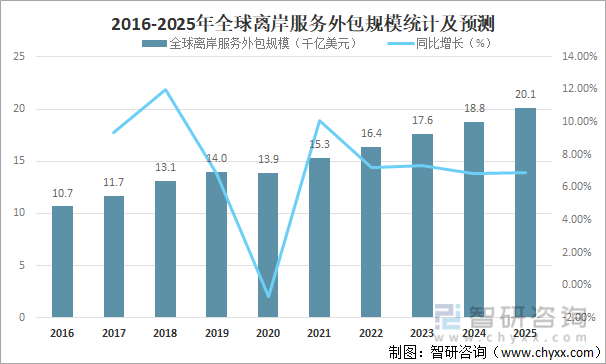

世界經濟進入互惠共享的新服務經濟時代,服務業跨國轉移成為經濟全球化新特征,服務外包日漸成為各國參與全球產業分工、整合外部資源、調整經濟結構的重要途徑,形態更高級、分工更優化、結構更合理的趨勢更加明顯。全球離岸服務外包將保持穩步增長。根據中國服務外包研究中心測算,2015-2020年,在全球服務出口下降的背景下,全球離岸服務外包執行額逆勢增長36.7%,年均增長6.5%。2020年,全球離岸服務外包執行額13875.7億美元,占全球服務出口的27.8%,比上年提高5.4個百分點。后疫情時期,全球離岸服務外包增長趨勢仍將延續并得到進一步加強。中國服務外包研究中心預測,2021-2025年,全球離岸服務外包執行額年均增速將超過7%,2025年全球離岸服務外包執行額有望達到2萬億美元。

2016-2025年全球離岸服務外包規模統計及預測

資料來源:中國服務外包研究中心、智研咨詢整理

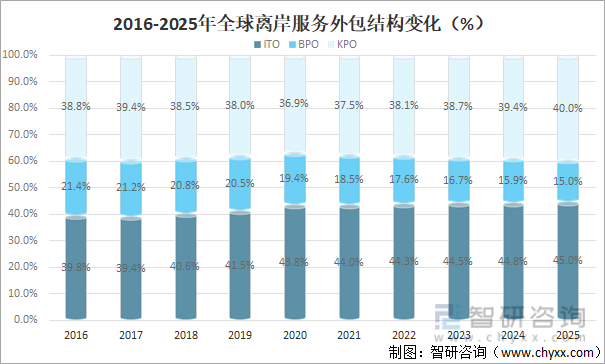

進入數字時代,數字技術持續創新,數字經濟基礎不斷夯實,信息技術和人工智能的廣泛應用將對傳統勞動密集型業務流程外包形成一定的替代作用。知識和信息匯聚交融,知識密集型服務外包需求將不斷擴張。疫情對KPO的影響具有“雙面性”,對工程技術等“接觸式”服務產生消極影響,但對醫藥研發服務具有正向推動作用。中國服務外包研究中心預測,到2025年,信息技術服務外包和知識流程外包的占比將進一步提高。

2016-2025年全球離岸服務外包結構變化

資料來源:中國服務外包研究中心、智研咨詢整理

疫情以來,全球工程技術和工業設計外包明顯下降。隨著世界各國疫情得到有效控制及健康絲綢之路、數字絲綢之路等戰略深入推進,電信、公共衛生設施、數字基礎設施等領域行業解決方案需求逐漸旺盛。歐盟地區推動疫后經濟綠色復蘇計劃,每年投入約2700億歐元改造提升既有建筑能源效率。東盟地區大力投資城市基礎設施。中東和北非地區各國政府擬投資可再生能源和替代能源等清潔能源項目,提高能源安全和減少二氧化碳等溫室氣體排放。拉丁美洲地區將大幅提升基礎設施建設投資數量和質量。全球基礎設施的擴大投入將有助于工業設計和工程技術外包加快復蘇。

2、高端化轉型升級提速,大額合同業務日益增長

在全球科技變革和服務業跨國合作的推動下,高端化發展既是服務外包產業自身轉型升級的需要,也是優化全球市場資源配置的重要途徑。產業高端化轉型升級大勢所趨。從需求側看,國際發包動因從“自己不愿干、節省成本”向“自己不能干、尋求專業解決方案、創造新價值”轉變,這對接包企業創新能力、服務能力提出新要求。越來越多的勞動力密集型服務被“智能”服務所替代。與此同時,“智能”背后的“智力”服務需求超過以往任何時候,服務價值向微笑曲線的兩端移動。發達國家提出“新經濟戰略”,在智能制造、新能源、生物科技等領域衍生出高技術含量、高附加值的生產性服務外包,帶動大額服務發包規模日漸增多。從供給側看,服務供應商持續加大研發投入,不斷提升自身的綜合創新能力,在創新技術、交付模式等方面引領需求、創造市場,在產業賦能升級中扮演更重要的角色。

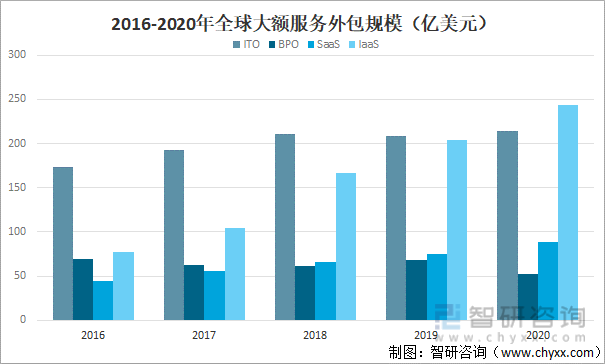

大額合同數量有望持續擴大.大額合同規模是衡量服務外包高端化升級的重要指標。根據全球技術研究和咨詢信息服務集團對500萬美元以上大額合同監測,2020年全球大額服務外包合同額為598億美元,同比增長7.6%。其中,ITO合同額214億美元,增長2.4%;BPO合同額52億美元,下降23.5%;云計算服務外包合同額332億美元,增長19.0%。中國服務外包研究中心預測,2021-2025年,全球大額服務外包合同額年均增速將達到8%左右,2025年全球大額服務外包合同額約900億美元。

2016-2020年全球大額服務外包規模(億美元)

資料來源:ISG、智研咨詢整理

3、新區域主義興起,近岸服務外包乘勢而上

受新冠疫情和國際經貿關系調整影響,新區域主義加快興起,近岸服務外包成為區域經貿合作的重要方式。供應鏈逐步分散化、區域化、本土化。近年來,貿易保護主義有所抬頭,國際政治經濟格局復雜多變,逆全球化浪潮加劇,產業鏈供應鏈價值鏈面臨較大挑戰。新區域主義興起,日漸成為解決貿易保護主義與自由貿易主義之間矛盾的折中方案。新區域主義將促進區域成員國之間的產業分工更加密切,同時國際合作地理空間也將出現階段性收縮,供應鏈分散化、區域化、本土化趨勢加強。

近岸化現象日益明顯。區域全面經濟伙伴關系協定(RCEP)實施進程加快,區域內成員國有望形成更安全和更多元化的RCEP服務業產業鏈供應鏈,構建更緊密的近岸服務外包合作關系。《全面與進步跨太平洋伙伴關系協定》(CPTPP)、《美墨加三國協定》(USMCA)等自由貿易協定相繼生效,區域內國家和地區正在形成更加穩定的服務外包生態圈。愛爾蘭、印度等多個國家(地區)把近岸交付作為承接國際服務外包的戰略渠道,不斷加大對近岸交付能力建設的政策支持力度。在技術、效率、成本等條件相當的情況下,“就近”發包正成為國際發包企業的優先選項。

4、數字服務需求旺盛,數字交付能力日漸成為國際競爭合作新優勢

數字化平臺服務等新商業模式覆蓋市場供需兩側,縮小全球數字鴻溝,創造并釋放數字紅利。數字化服務供需兩旺。5G與工業互聯網融合疊加、互促共進,助推制造業數字化解決方案、云計算、人工智能等新一代信息技術開發應用服務加速發展。電商平臺通過用戶的搜索、購買、評論、使用等海量消費數據開展分析,刻畫消費特征、趨勢及全景圖譜,拉動大數據分析、互聯網營銷推廣、供應鏈管理、采購外包等服務需求。機器人、3D打印、物聯網等數字技術,助力科技創新,孕育出柔性制造、個性化定制、遠程運維等新業態,為數字化服務發展注入新動能。國際數據公司(IDC)預測,2022年全球GDP將有65%來自數字化領域,2020-2023年全球數字化轉型的直接投資將以15.5%的年均增速增長。

數字交付能力成為發包方決策的重要因素。為適應不斷增加的數字化市場需求,國際發包將更傾向于選擇“高度網絡化”的數字化中心。企業需要依托云計算、大數據、物聯網和人工智能等信息技術,構筑強大的項目交付及技術研發能力,提高自主知識產權擁有能力,幫助客戶跨越“數字鴻溝”,在全球數字化轉型的蛋糕中獲得更多份額,才能成為各行業數字化轉型的可信賴合作伙伴。

5、配置全球資源要素,對外發包方興未艾

全球資源配置能力是衡量更高水平開放的重要標尺。在全球化進程面臨一系列新挑戰的大背景下,發包正成為一國實現全球產業鏈、價值鏈、供應鏈、創新鏈優化布局發展的重要手段。通過對外發包提高市場競爭與技術合作能力,成為發達國家與發展中國家配置全球資源要素的新特征。

發展中國家對外發包有望加快增長。疫情過后,發展中國家鐵路、公路、機場、港口等傳統基礎設施信息化領域投入加大,醫療衛生、疫苗研發、綠色新能源、節能環保等公共服務需求強烈,人工智能、物聯網、大數據、區塊鏈、5G、3D打印、機器人、無人機、基因編輯、納米技術伏等前沿技術應用場景寬廣。發展中國家囿于人才教育、研發設計、技術運用、管理運營等服務業供給能力,對外發包愈發成為配置全球資源要素、引進先進技術、補齊產業鏈短板的重要途徑。中國服務外包研究中心預測,2021-2025年,“一帶一路”沿線國家在傳統基礎設施和數字化領域發包增長約40%,非洲在智慧農業、醫藥研發、商業服務、銀行保險等領域對外發包增長35%以上。中國未來5年在制造業數字化領域對外發包增長30%以上。

發達國家對外發包規模將保持增長態勢。發達國家對外發包的動因從節約成本、提高流程效率逐漸轉變為拓展市場、鞏固產業鏈供應鏈優勢。越來越多的企業通過設立境外商業存在將部分業務流程環節發包給發展中國家,以獲得更多本地化業務市場份額。中國服務外包研究中心預測,2021-2025年,美國、歐盟和日本離岸發包規模年均增速將分別保持在4.0%、6.5%和3.5%左右,到2025年離岸發包規模將分別達到1700億美元、7500億美元和650億美元。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國服務外包行業市場運營格局及投資前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國服務外包行業市場運營格局及投資前景趨勢報告

《2025-2031年中國服務外包行業市場運營格局及投資前景趨勢報告》共十一章,包含國外服務外包重點企業分析,中國服務外包上市企業競爭性財務指標分析,2025-2031年中國服務外包產業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國服務外包行業全景速覽:以服務外包示范城市建設為著力點,加快推進服務外包轉型升級[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)