一、全國汽車經銷商生存狀況

2021年,疫情反復、芯片短缺等現實問題對國內乘用車市場施加的“制動力”通過產業鏈和供應鏈作用于汽車流通領域,對經銷商的經營造成了較大影響。

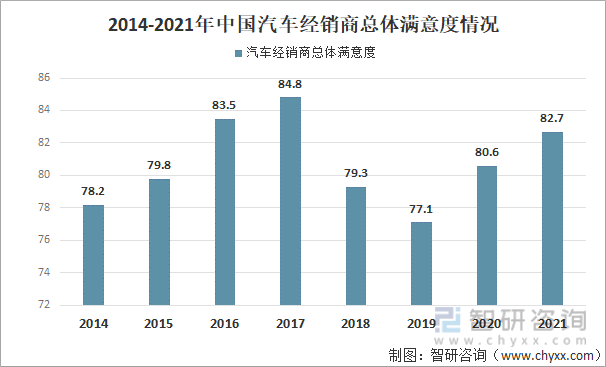

2021年中國汽車經銷商總體滿意度得分為82.7分,汽車經銷商對廠家的總體滿意度明顯提升。從品牌類型來看,豪華/進口品牌的得分最高,為84.8分,合資品牌得分為83.6分,自主品牌得分為78.7分。

2014-2021年中國汽車經銷商總體滿意度情況

資料來源:中國汽車流通協會、智研咨詢整理

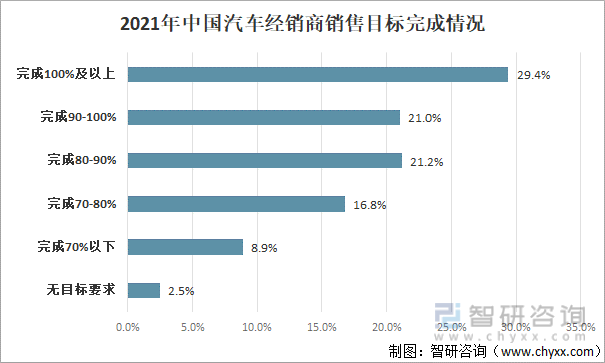

盡管受到芯片短缺影響,仍有70%汽車經銷商完成了全年任務指標的80%以上。2021年,完成全年銷量目標的汽車經銷商占比為29.4%,其中,豪華/進口品牌經銷商年度目標完成情況較好,近40%汽車經銷商完成全年銷售目標。

2021年中國汽車經銷商銷售目標完成情況

資料來源:中國汽車流通協會、智研咨詢整理

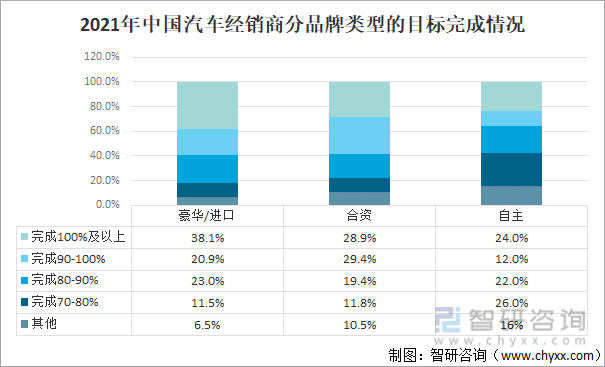

2021年,豪華/進口品牌經銷商年度目標完成情況較好,38.1%汽車經銷商完成全年銷售目標,28.9%合資品牌經銷商完成全年銷售目標,24%自主品牌經銷商完成全年銷售目標。

2021年中國汽車經銷商分品牌類型的目標完成情況

資料來源:中國汽車流通協會、智研咨詢整理

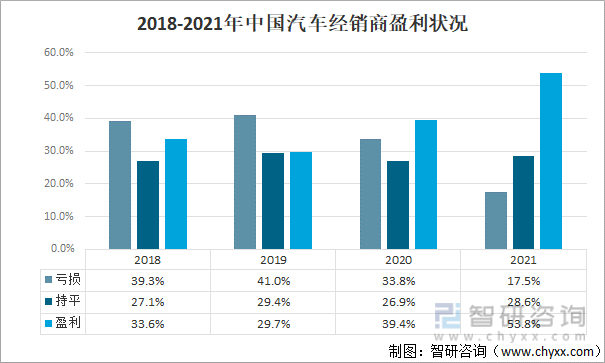

由于芯片短缺導致供給不足,有利于經銷商消化庫存、讓利幅度收窄。從盈利情況上看,2021年,中國汽車經銷商盈利面上升至53.8%,虧損面下降至17.5%。豪華/進口品牌整體盈利情況較好,近八成的經銷商實現盈利,合資品牌及自主品牌的盈利經銷商占比在50%以下。

2018-2021年中國汽車經銷商盈利狀況

資料來源:中國汽車流通協會、智研咨詢整理

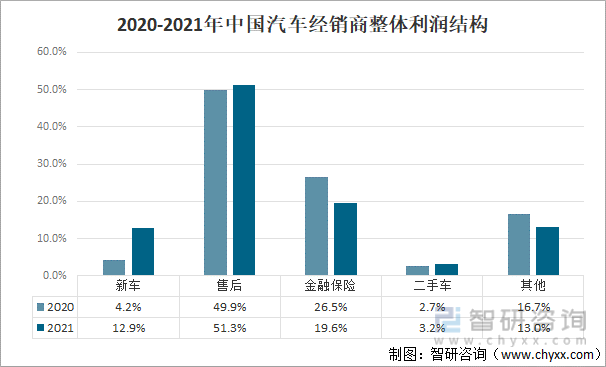

盡管疫情反復、經濟下行等因素影響著消費市場,但汽車產品受芯片短缺導致的“供不應求”使得終端優惠幅度收窄,經銷商新車銷售利潤提升。在經銷商利潤結構中,新車銷售利潤占比提升明顯至12.9%;經銷商金融保險業務利潤占比明顯下降至19.6%。

2020-2021年中國汽車經銷商整體利潤結構

資料來源:中國汽車流通協會、智研咨詢整理

二、汽車經銷商市場展望

提及未來整個汽車行業的發展,經銷商對2022年汽車市場的信心提升,近90%的經銷商保持樂觀態度,對銷量增長的預期明顯。

2022年中國汽車經銷商市場展望

資料來源:智研咨詢整理

智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國油電混合動力汽車行業市場全景評估及發展趨向研判報告

《2025-2031年中國油電混合動力汽車行業市場全景評估及發展趨向研判報告》共十四章,包含2025-2031年油電混合動力汽車行業投資機會與風險,油電混合動力汽車行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢