一、概述

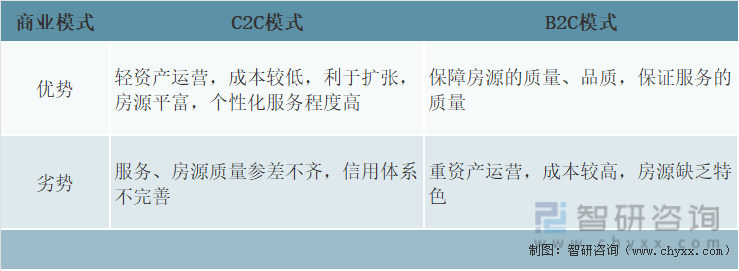

共享住宿是共享經濟發展新出現的交易模式,共享住宿是依托互聯網誕生的一個新業態,共享住宿平臺是整個共享住宿產業鏈的核心環節,其商業模式主要分為C2C模式及B2C模式兩種。C2C模式是指房東將閑置房源通過共享住宿平臺直接銷售房源短期使用權給房客,共享住宿平臺提供房東和房客的對接渠道,驗證雙方信息,制定準入和運營標準,為房東和房客打造良好的交易環境,并從中收取一定比例的平臺服務費。該模式下的房源數量最多,類型多樣且極具特色,更能夠吸引想要體驗當地人文風情的游客。但房客較易碰見房源圖文不符、房東不守約等問題,房源質量、服務品質或不能得到保障。B2C模式是指共享住宿平臺企業通過從個人房東、房地產開發商、房屋中介等批量獲取房源,為其提供托管服務,對房源進行統一配置,同時負責房源的日常維護和經營管理,并通過平臺將房源對外租賃,從中收取一定比例傭金。該模式下的房源質量和服務品質能夠得到保障,可靠程度高,在信用體系不完善的環境下受到房客的青睞。但由于B2C模式對房源進行統一配置,導致標準化程度高,欠缺當地特色,或無法滿足房客對個性化體驗的需求。

共享住宿主要商業模式對比

資料來源:智研咨詢整理

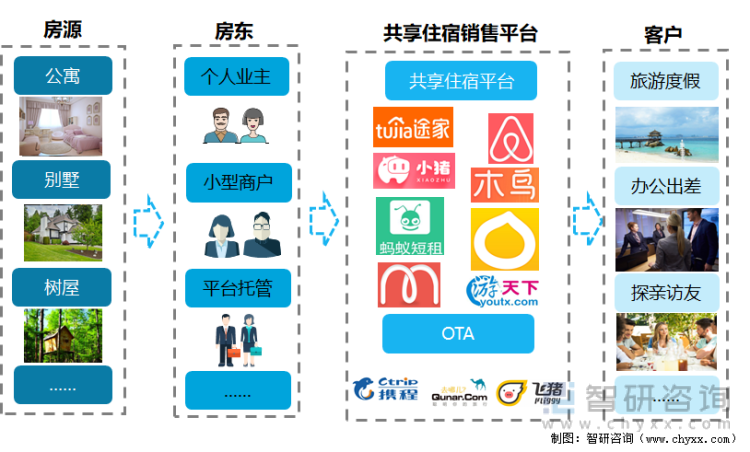

中國共享住宿行業產業鏈主要由房源、房東、共享住宿銷售平臺、第三方系統支持服務、房客等5部分組成。(1)房源:共享住宿行業的供給端。不同于傳統酒店,共享住宿房源類型多樣,除了有常見的公寓、客棧、民宿等房源,還有別墅、木屋、樹屋、房車等高端稀缺房源,可滿足各類出行需求。(2)房東:共享住宿房東主要由個人業主、小B商戶及平臺托管三大主體組成。個人業主是指房源由房屋所有者自己運營;小B商戶是指房東從其他業主手中收取房源,再由房東運營所有房源,類似于二房東模式;平臺托管是指業主將房源交由共享住宿平臺托管,房源的管理及運用由平臺負責,業主不需要參與其中。房東主體的不同主要因為共享住宿商業模式的不同,下文我們將會對共享住宿商業模式進行詳細分析。(3)共享住宿銷售平臺:由共享住宿平臺和OTA(在線旅行社)構成。房東可選擇將房源發布至多個共享住宿平臺,例如Airbnb、途家網、小豬等。同時,共享住宿平臺會與OTA達成戰略合作關系,使OTA成為共享住宿的分銷渠道,攜程旅行網、去哪兒網、飛豬等均已為共享住宿提供流量入口,拓展銷售渠道。(4)第三方系統支持服務:房屋裝修、智能家居、支付、征信系統等全程在線。第三方系統支持服務貫穿于整個共享住宿行業,促進行業的快速發展,尤其是智能家居、在線支付、征信系統的日漸成熟,推動用戶化解信用難題。(5)房客:共享住宿產業鏈的最終消費端。按照房客不同的出行目的,可大致分為旅游度假、辦公出差、探親訪友、團體聚會等。一般來說,因為共享住宿多樣化房源和個性化服務,大部分房客會在旅游度假時將共享住宿作為住宿首選。

中國共享住宿行業產業鏈

資料來源:智研咨詢整理

二、發展現狀

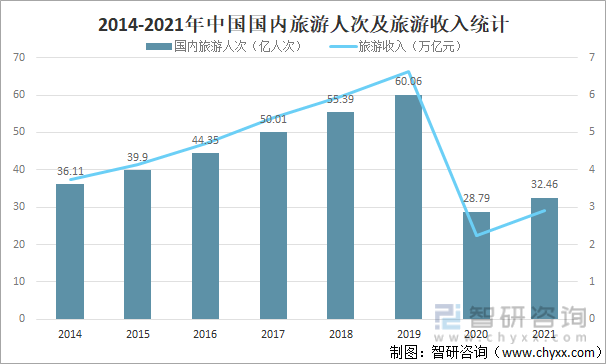

隨著我國經濟持續快速發展和居民收入水平較快提高,我國旅游人數和旅游收入持續快速增長,旅游產業已經成國民經濟的重要產業,成為增長最快的居民消費領域之一,2019年中國國內旅游人次達60.06億人次,旅游收入6.63萬億元,2020年受新冠肺炎疫情影響,中國國內旅游人次及旅游收入呈現“斷崖式”下跌,全球旅游業開始進入冰封期,隨著中國新冠肺炎疫情防控形勢逐漸好轉,中國旅游市場開始恢復增長,2021年中國國內旅游人次達32.46億人次,旅游收入達2.92萬億元。

2014-2021年中國國內旅游人次及旅游收入統計

資料來源:文旅部、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國住宿服務行業市場供需形勢分析及投資前景評估報告》

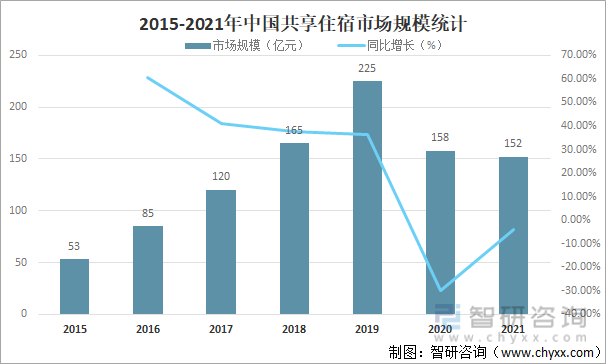

共享住宿行業作為旅游業的重要配套,也迎來高速發展期,隨著共享住宿逐漸受到市場的認可,行業規模初現,2019年中國共享住宿市場規模達225億元,較2018年增加了60億元,同比增長36.36%,受新冠肺炎疫情影響,2020年中國共享住宿市場規模開始大幅下滑,2021年中國共享住宿市場規模為152億元,較2020年減少了6億元,同比減少3.80%,但長期市場來看,中國共享住宿行業將恢復增長。

2015-2021年中國共享住宿市場規模統計

資料來源:國家信息中心、智研咨詢整理

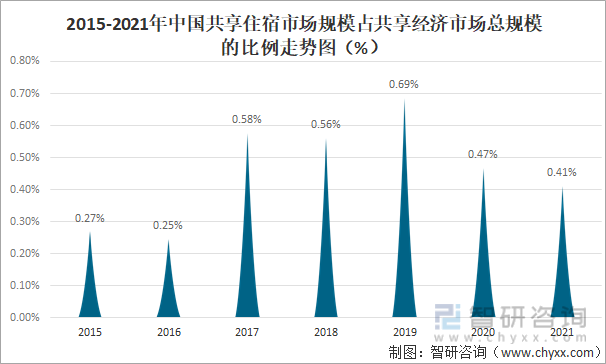

隨著時代的不斷變化發展,共享經濟作為一種基于信息網絡技術成長起來的新生事物,不僅使得社會資源配置方式進行了前所未有的轉變,而且也引導著現有資源配置模式進行不斷優化。盡管在共享模式的發展中仍有問題不斷涌現,但不得不承認共享經濟的出現,推動了社會福利的增加,共享經濟也勢必成為經濟發展的新方向,雖然自2020年中國共享住宿市場規模占共享經濟市場總規模的比例呈下滑趨勢,但對比2015年仍然保持增長趨勢,2021年中國共享住宿市場規模占共享經濟市場總規模的0.41%,較2015年的0.27%增長了0.14%。

2015-2021年中國共享住宿市場規模占共享經濟市場總規模的比例走勢圖

資料來源:國家信息中心、智研咨詢整理

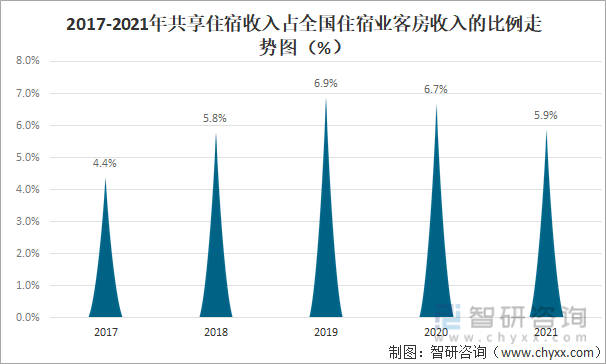

在住宿領域,2021年共享住宿收入占全國住宿業客房收入的比重約為5.9%,同比下降0.8個百分點,主要是受到疫情防控與監管趨嚴的雙重影響。一方面,國外疫情難以控制和國內疫情零星爆發使得人們的外出旅行需求總體持續低迷;另一方面,國內部分地區監管政策趨嚴,也使得平臺面臨經營壓力。面對這兩方面的難題,不少共享住宿平臺調整運營策略,開始培育和發展鄉村民宿市場,但由于旅游需求尚未得到充分釋放,以及新的盈利模式尚未完全成型,疫情與強監管雙重作用下的共享住宿行業發展仍面臨巨大壓力和不確定性。

2017-2021年共享住宿收入占全國住宿業客房收入的比例走勢圖

資料來源:國家信息中心、智研咨詢整理

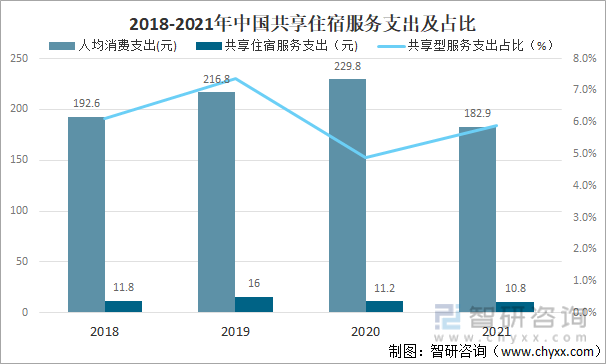

消費作為最終需求,是經濟增長最基礎、最穩定、最持久的動力,其對經濟增長的促進拉動作用更為平穩、更可持續。共享型消費作為順應消費升級趨勢、技術創新和模式創新結合的新業態,越來越成為備受人們歡迎的消費模式,2021年共享住宿人均支出為10.8元,在住宿消費中的占比約為5.9%,較上年下降了0.8個百分點。

2018-2021年中國共享住宿服務支出及占比

資料來源:國家信息中心、智研咨詢整理

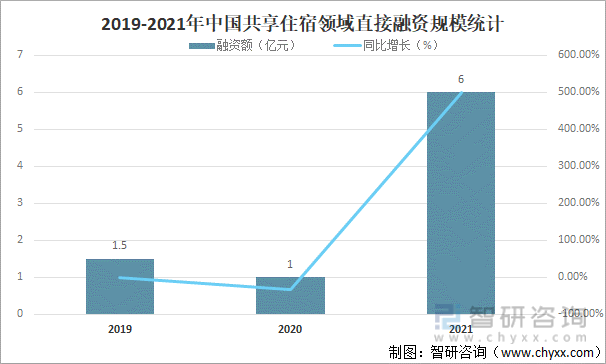

隨著中國共享住宿市場的高速發展,吸引了一大批投資者的青睞,2021年中國共享住宿領域融資額達6億元,較2020年增加了5億元,同比增長500.00%。

2019-2021年中國共享住宿領域直接融資規模統計

資料來源:國家信息中心、智研咨詢整理

三、市場格局

近年來中國共享住宿市場如火如荼的發展,吸引一大批優秀的企業入局,如途家、Airbnb、小豬、木鳥短租、螞蟻短租、榛果民宿、一家民宿、自在客、游天下等。

中國主要共享住宿平臺介紹

資料來源:智研咨詢整理

目前中國共享住宿行業已初步形成三級梯隊市場格局,第一梯隊:途家、Airbnb、小豬,這三家企業在品牌影響力、用戶數量、房源量、融資額等各方面遙遙領先其他企業,為共享住宿行業內的“獨角獸”企業;第二梯隊:木鳥短租、螞蟻短租、榛果民宿、游天下等企業,這些企業在房源規模、用戶數量、業務服務能力、品牌知名度具備一定優勢。第三梯隊:主要由行業新進入者及大量長尾特色品牌企業組成,這類企業規模較小,但不斷努力在市場上推動認知度,擴大行業市場規模。

中國共享住宿行業市場格局

資料來源:智研咨詢整理

四、發展中存在的問題

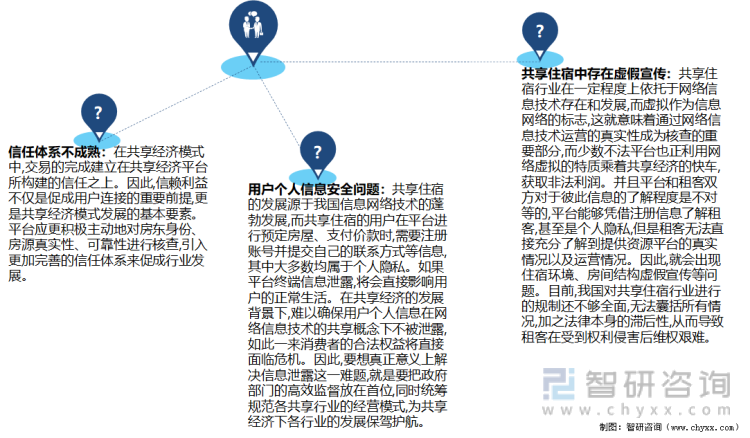

共享經濟概念進入我國后發展迅速,共享住宿更是其中的代表,其規模和用戶量都逐年增長;但隨之也產生了諸多不容忽視的問題。

中國共享住宿發展中存在的問題

資料來源:智研咨詢整理

五、解決策略

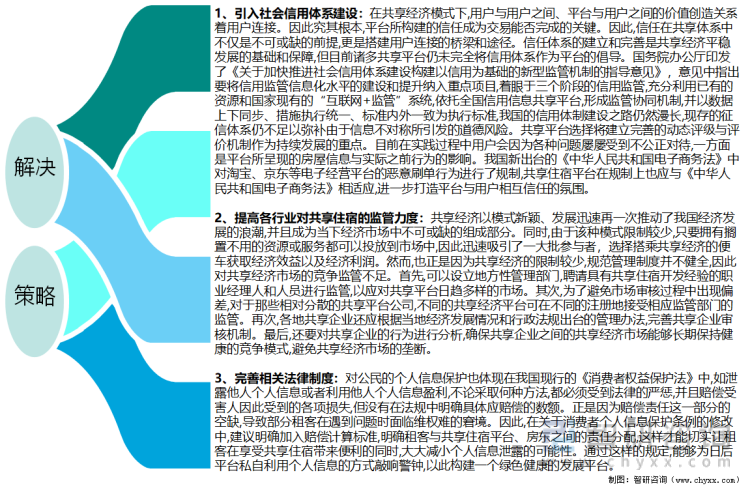

面對中國共享住宿發展中存在的問題,解決策略主要有:引入社會信用體系建設、提高各行業對共享住宿的監管力度、完善相關法律制度等。

解決策略

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國共享住宿行業供需態勢分析及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國共享住宿行業市場全景調研及未來趨勢研判報告

《2025-2031年中國共享住宿行業市場全景調研及未來趨勢研判報告》共九章,包含中國共享住宿行業市場痛點及產業升級發展布局動向,中國共享住宿行業代表性企業案例研究,中國共享住宿行業市場前景預測及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國共享住宿行業產業鏈、發展歷程、市場規模及發展趨勢分析:旅游業快速發展刺激大量住宿需求釋放,共享經濟發展迅速促使共享住宿順勢崛起[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)