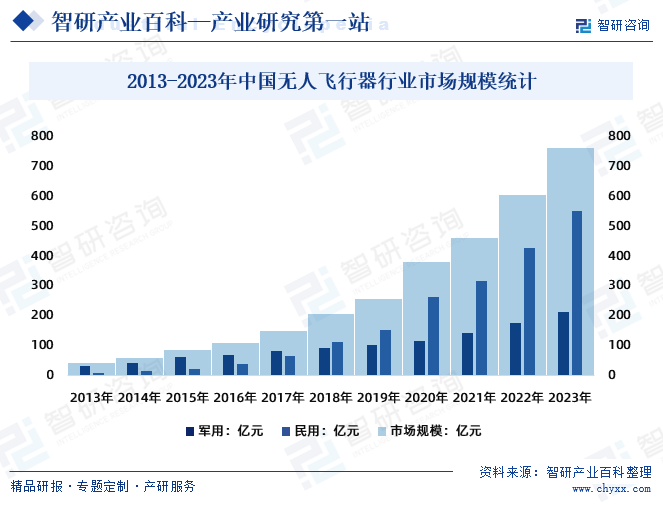

摘要:經過多年的發展,中國無人飛行器產業從軍事應用領域逐步拓展到民用無人飛行器領域,并呈現加速發展態勢。2023年中國民用無人飛行器市場規模從2013年的41億元增長至765.1億元,其中:民用無人飛行器規模從2013年的10億元增長至552.9億元。未來,無人飛行器將隨著應用場景的拓展實現快速發展,市場規模將超過消費級無人機。

一、定義及分類

智能無人飛行器(Unmanned Aerial Vehicle,UAV),通常也稱為無人機,是一種能夠在沒有人操控的情況下進行飛行任務的飛行器。這些飛行器通常配備有自主導航系統、傳感器、攝像頭和其他設備,可以執行各種任務,從軍事偵察到民用應用等。

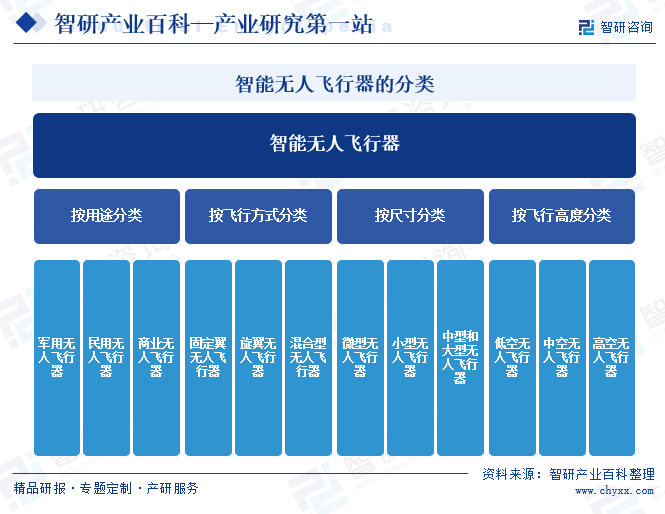

智能無人飛行器按用途可以分為軍用無人飛行器、民用無人飛行器、商業無人飛行器;按飛行方式可以分為固定翼無人飛行器、旋翼無人飛行器、混合型無人飛行器;按尺寸可以分為微型無人飛行器、小型無人飛行器、中型和大型無人飛行器;按飛行高度可以分為低空無人飛行器、中空無人飛行器、高空無人飛行器。

二、行業政策

1、主管部門及監管體制

依據中國證監會《上市公司行業分類指引》(2012年修訂),智能無人飛行器行業屬于“(C37)鐵路、船舶、航空航天和其他運輸設備制造業”。依據國家統計局《國民經濟行業分類》(GB/T4754-2017),智能無人飛行器屬于“(C37)鐵路、船舶、航空航天和其他運輸設備制造業”。依據國家統計局《戰略性新興產業分類(2018)》(國家統計局令第23號)標準,智能無人飛行器屬于“2高端裝備制造產業”之“2.2航空裝備產業”下屬的“2.2.2其他航空裝備制造及相關服務”行業。

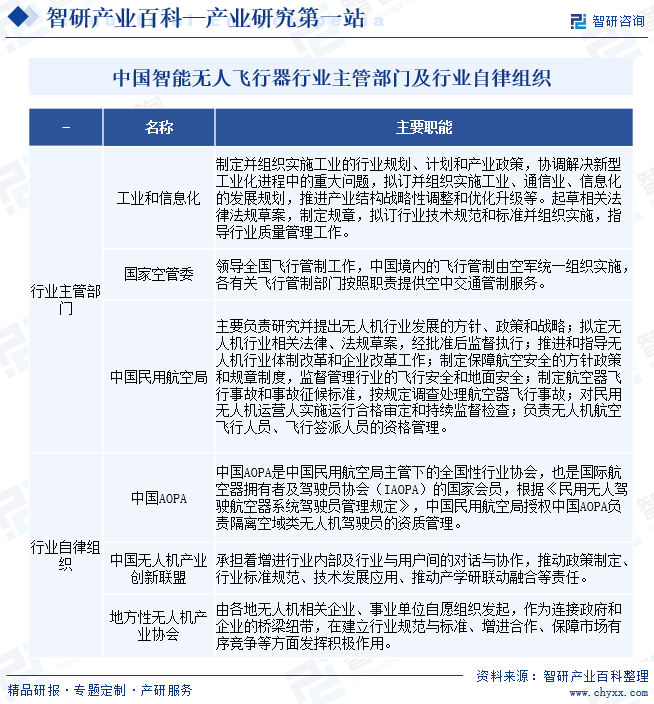

智能無人飛行器行業的主管部門為工業和信息化部,相關企業需要遵守工信部制定的部門規章、宏觀政策、標準體系等相關規定。行業還受到國家空管委、中國民用航空局的監管,國家空管委是中國空域管制的最高機構,中國民用航空局主要有三個內設機構涉及對無人機的監管,即適航審定司、運輸司、飛行標準司,監管體制為三級管理,分別為中國民用航空局、中國民航地區管理局及民航安全監督管理局。行業自律組織協會主要包括中國AOPA、中國無人機產業創新聯盟,以及深圳、成都等地方性無人機產業協會。

2、相關政策

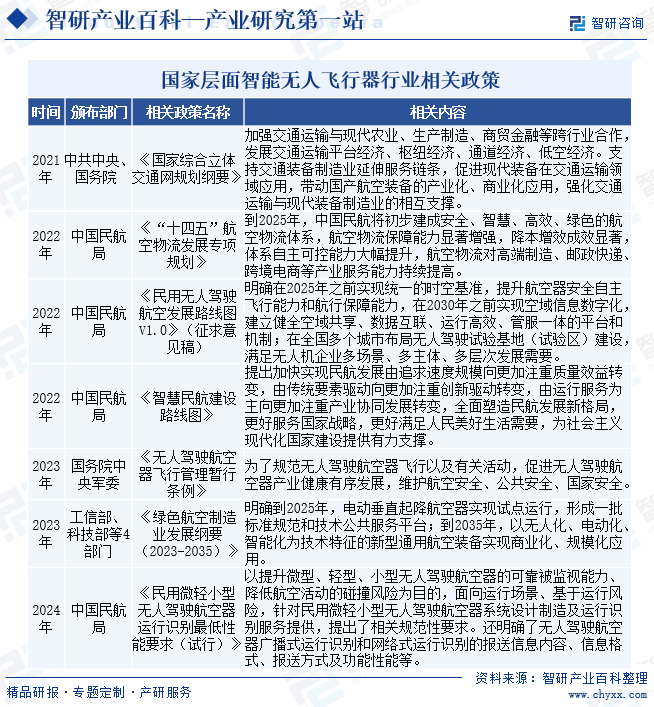

智能無人飛行器在軍事、民用和商業領域都具有廣闊的應用前景,將繼續成為未來飛行器技術發展的重要方向之一。無人飛行器行業屬于國家鼓勵發展的高技術產業和戰略新興產業,受到國家政策的大力支持,國家及行業主管部門從制度、法規、政策、標準等多個層面促進國內無人飛行器行業的發展,為中國無人飛行器行業營造良好的發展環境。

三、發展歷程

無人飛行器早期主要應用于軍事領域,先后被用于靶機、偵查、情報探測、攜彈打擊等。20世紀80年代以來,美國、日本、中國紛紛探索無人飛行器在民用領域的應用。2008年至2014年,受益于信息化、任務載荷、衛星導航等技術的發展,無人飛行器在軍事領域及工業領域應用日益廣泛。2014年至今,隨著無人飛行器產業鏈趨于成熟,飛控與導航技術的快速發展,無人飛行器具備了小型化、智能化、低成本的條件,消費級無人飛行器快速發展,工業無人飛行器在巡檢、安防監控、農林植保、測繪與地理信息等領域同時得以快速發展。

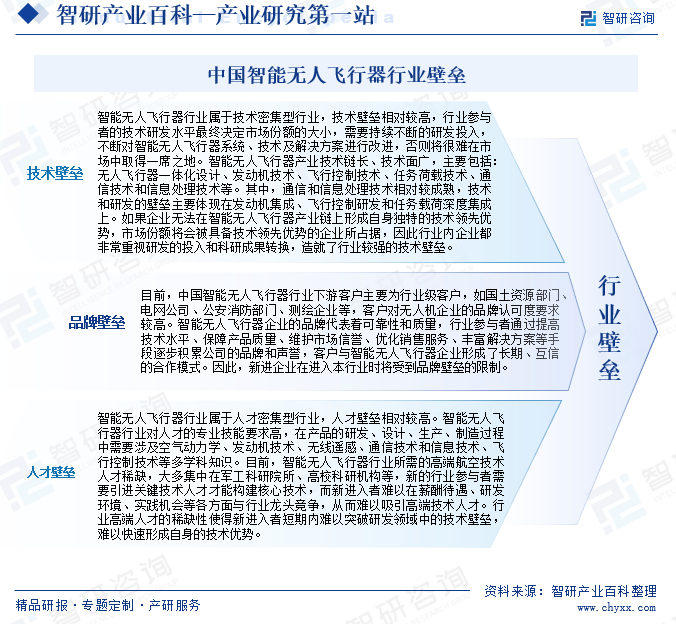

四、行業壁壘

智能無人飛行器的研發和制造不但需要高水平的技術支持,而且還需要大量的資金投入,智能無人飛行器市場競爭激烈,國內外企業紛紛進入這一領域。在中國,一些大型企業和科研院所擁有較強的研發能力和生產能力,競爭壓力較大,因此,品牌知名度也構成了市場競爭的壁壘。

五、產業鏈

1、行業產業鏈分析

智能無人飛行器行業上游為無人飛行器零部件制造商及分系統研制商,零部件包括電池、電機、芯片、陀螺儀、發動機、復合材料等。行業產業鏈上游處于逐步發展成熟的過程中,目前高精度、輕量化的傳感器仍以國外廠商產品為主,低排量、高可靠性發動機以及高效、大功率電機的供應商數量相對較少。伴隨智能無人飛行器行業的快速發展,上游供應渠道亦逐步豐富。

行業中游為無人機系統集成及服務提供商,部分能夠提供無人機航飛服務、飛行培訓服務等,在產業鏈中占據主導地位。無人機系統集成及服務提供商向上游零部件制造商及分系統研制商采購通用零部件及無人機分系統。智能無人飛行器行業屬于下游需求驅動型行業,作為新興的行業基礎工具,受到社會生產方式變革的影響。

無人機系統集成及服務提供商向下游行業用戶提供無人機系統產品、航飛數據服務等。智能無人飛行器主要應用于農林植保、巡檢、測繪與地理信息、安防監控等領域。近年來,巡檢、測繪與地理信息、安防監控等領域的市場份額明顯提升。但其客戶需求、新興應用場景仍有待進一步的挖掘。未來,隨著中國低空空域精細化管理進一步推進、智能無人飛行器技術進步、行業用戶增加、智能無人飛行器成本降低等,下游行業需求將繼續保持快速增長。

深圳市云孚科技有限公司 陜西晟楠微電子股份有限公司 海卓動力(青島)能源科技有限公司 德能電源科技(江蘇)有限公司 西安邁進能源科技有限公司 臥龍電氣驅動集團股份有限公司 中山大洋電機有限公司 江西特種電機股份有限公司 哈爾濱電氣集團佳木斯電機股份有限公司 寧波德昌電機股份有限公司 深圳市匯川技術股份有限公司 浙江方正電機股份有限公司 北京北斗星通導航技術股份有限公司 納思達股份有限公司 珠海航宇微科技股份有限公司 國民技術股份有限公司 長沙景嘉微電子股份有限公司 中科寒武紀科技股份有限公司 北京四維圖新科技股份有限公司 北京君正集成電路半導體股份有限公司 芯原微電子(上海)股份有限公司 中芯國際集成電路制造有限公司 紫光國芯微電子股份有限公司 上海韋爾半導體股份有限公司 紫光展銳(上海)科技有限公司 四川國宏天導光電科技有限公司 西安華昂航空技術有限公司 江蘇慣導新材料科技發展有限公司 河南省軍工光電科技有限公司 廣東玖木通實業有限公司 蘇州圣賽諾爾傳感技術有限公司

深圳市云孚科技有限公司 陜西晟楠微電子股份有限公司 海卓動力(青島)能源科技有限公司 德能電源科技(江蘇)有限公司 西安邁進能源科技有限公司 臥龍電氣驅動集團股份有限公司 中山大洋電機有限公司 江西特種電機股份有限公司 哈爾濱電氣集團佳木斯電機股份有限公司 寧波德昌電機股份有限公司 深圳市匯川技術股份有限公司 浙江方正電機股份有限公司 北京北斗星通導航技術股份有限公司 納思達股份有限公司 珠海航宇微科技股份有限公司 國民技術股份有限公司 長沙景嘉微電子股份有限公司 中科寒武紀科技股份有限公司 北京四維圖新科技股份有限公司 北京君正集成電路半導體股份有限公司 芯原微電子(上海)股份有限公司 中芯國際集成電路制造有限公司 紫光國芯微電子股份有限公司 上海韋爾半導體股份有限公司 紫光展銳(上海)科技有限公司 四川國宏天導光電科技有限公司 西安華昂航空技術有限公司 江蘇慣導新材料科技發展有限公司 河南省軍工光電科技有限公司 廣東玖木通實業有限公司 蘇州圣賽諾爾傳感技術有限公司

2、行業領先企業分析

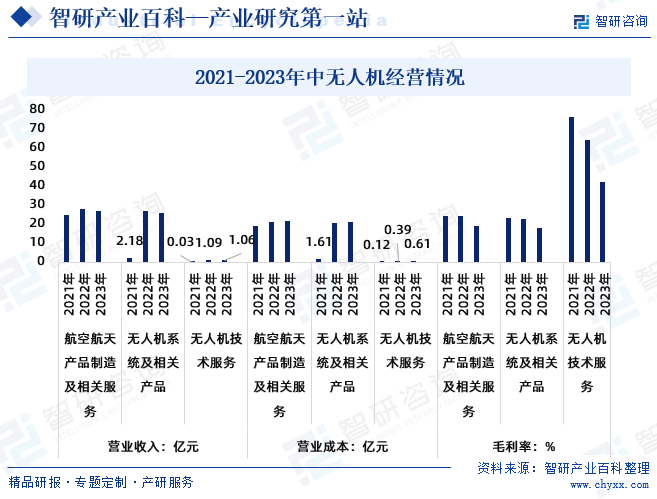

(1)中航(成都)無人機系統股份有限公司

中無人機是專注于大型固定翼長航時無人機系統成體系、多場景、全壽命的整體解決方案提供商,主要從事無人機系統的設計研發、生產制造、銷售和服務。中無人機匯聚了無人機產業的優質資源,致力于打造無人機產業世界一流企業。主要產品為翼龍系列大型固定翼長航時無人機系統,由無人機平臺、地面站、任務載荷及綜合保障系統組成。

數據顯示,2023年中無人機實現營業收入26.64億元,較上年同期下降3.94%,主要是受市場需求影響,導致營業收入較上年同期略有下降。其中:無人機系統及相關產品營業收入25.58億元,無人機技術服務營業收入1.06億元。從營業成本來看,2023年中無人機營業成本為21.59億元,其中:無人機系統及相關產品20.61億元,無人機技術服務0.39億元。2023年中無人機收入規模同比上年減少,并且因交付產品的結構與上年同期不同,整體毛利率有所下降。2023年中無人機航空航天產品制造及相關服務的毛利率為18.95%,無人機系統及相關產品的毛利率為17.99%,無人機技術服務的毛利率為41.98%。

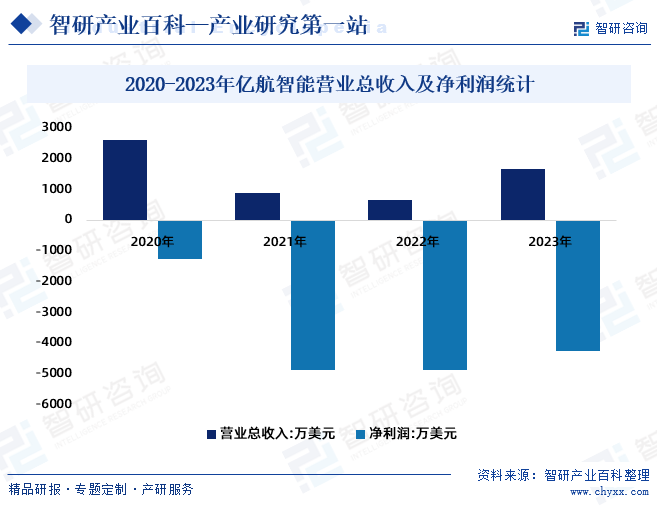

(2)廣州億航智能技術有限公司

億航智能是一家全球領先的智能自動駕駛飛行器科技企業,為全球多個行業領域客戶提供各種自動駕駛飛行器產品和解決方案,覆蓋空中交通(包括載人交通和物流運輸),智慧城市管理和空中媒體等應用領域。作為全球城市空中交通行業中,自動駕駛飛行器創新技術與應用模式的領軍者。

六、行業現狀

無人飛行器產業作為全球性戰略性新興產業,是衡量國家科技實力、創新能力和高端制造水平的重要標志,已成為低空經濟的重要形態,有著廣闊的發展前景。隨著消費級無人飛行器市場及大型軍用無人飛行器市場發展日趨成熟,無人飛行器在工業級應用場景需求的快速增長和小型軍用監控無人飛行器市場的增長驅動著無人飛行器產業規模持續擴大。

經過多年的發展,中國無人飛行器產業從軍事應用領域逐步拓展到民用無人飛行器領域,并呈現加速發展態勢。2023年中國民用無人飛行器市場規模從2013年的41億元增長至765.1億元,其中:民用無人飛行器規模從2013年的10億元增長至552.9億元。未來,無人飛行器將隨著應用場景的拓展實現快速發展,市場規模將超過消費級無人飛行器。

七、發展因素

1、有利因素

近十幾年來,在無人飛行器技術的發展、政府政策鼓勵、應用場景的增加、行業標準逐步完善和規范度不斷提高的大背景下,中國無人機系統的發展迅猛,正進入創新跨越發展的新時期,未來,行業將成為中國景氣度最高的行業之一。

2、不利因素

工業無人飛行器在中國的發展歷程較短,近十年來,中國無人機行業取得了長足發展,隨著無人機技術日趨成熟和低空空域管制逐步開放,中國龐大的低空經濟產業鏈雛形初現,低空經濟將成為城市新的經濟增長極。智能無人飛行器產業是低空經濟的重要組成部分和發展引擎,行業發展迎來重大機遇期。行業相關技術人才不足、工業無人飛行器低空空域精細化管理有待完善、應用行業分散及行業集中度有待進一步提高都在一定程度上制約了智能無人飛行器行業的發展。

八、競爭格局

目前,工業無人飛行器行業內企業數量眾多,市場集中度較低。工業無人飛行器細分場景市場規模持續增長,行業解決方案日益成熟,工業無人飛行器市場參與者積極拓展應用場景,導致行業競爭分化趨勢日益顯著。工業無人飛行器行業內部的競爭主要分為氣動布局和行業應用兩種。

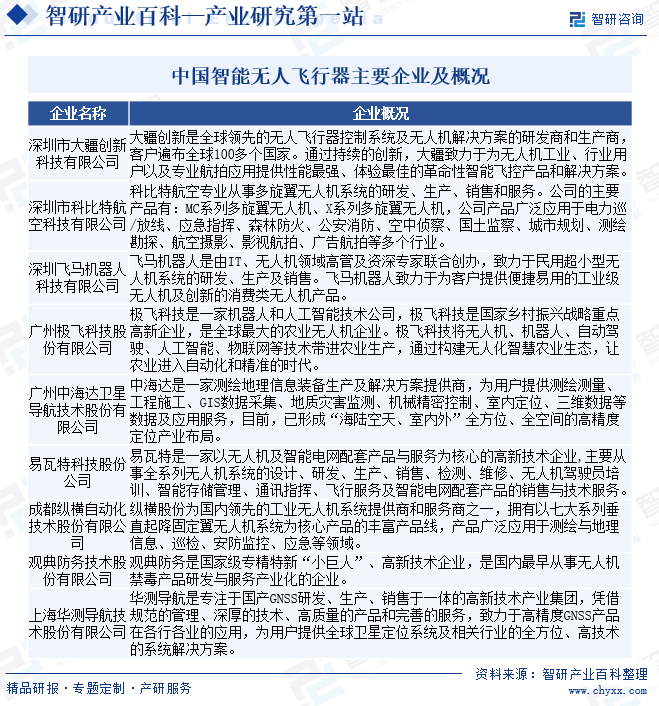

從氣動布局來看,工業無人飛行器企業主要分為多旋翼無人機、固定翼無人機、垂直起降固定翼無人機等。在多旋翼無人機領域,主要企業有大疆創新、科比特、飛馬機器人、極飛科技、中海達、易瓦特等,大疆創新憑借其技術、人才、規模優勢占據全球超過70%的市場份額,呈現一家獨大的局面;在固定翼/垂直起降固定翼無人機領域,主要企業有觀典防務、科比特、中海達、華測導航、縱橫股份等。

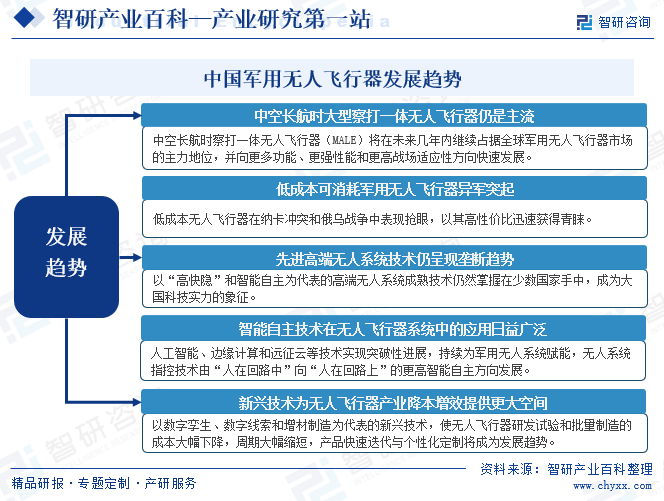

九、發展趨勢

中國無人飛行器系統發展起步晚于美國、以色列、英國等軍事科技強國。中國正處于現代化建設新時期。隨著航空科技進步與工業體系升級,各種功能和性能的無人飛行器系統不斷創新發展,構成了世界范圍內武器裝備發展的核心競爭領域和產業競爭方向。

隨著航空科技進步與工業體系升級,各種功能和性能的無人飛行器系統不斷創新發展,構成了世界范圍內武器裝備發展的核心競爭領域和產業競爭方向。特別是隨著信息技術、控制技術、通信技術的快速發展,極大地推動了無人飛行器系統跨越發展。無人化作戰裝備發展進入新階段,無人飛行器系統應用成效顯著,在民用領域,無人飛行器系統已經滲透到不同行業的眾多應用場景中,孕育著大規模的行業應用和產業化,并成為世界航空工業未來最具活力的增長領域。

1、軍用

據預測,全球軍用無人飛行器市場規模將在未來幾年繼續大幅增長。由于世界各國軍方對陸、海、空、潛等多領域無人平臺需求的增長,行業保持可持續穩定增長的發展態勢。由于俄烏戰爭對全球安全形勢帶來的不確定性,未來幾年的軍用無人飛行器實際增長率可能更高。

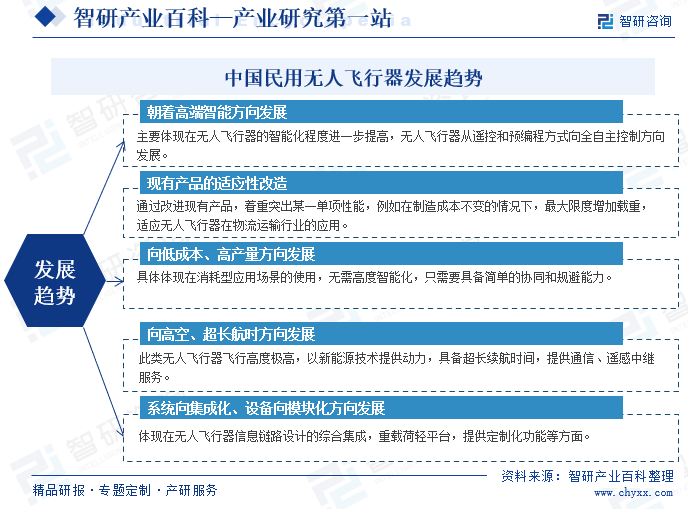

2、民用

近年來,受益于行業發展及國家政策的大力支持,中國民用無人飛行器取得了高速發展,逐漸成為全球無人飛行器行業重要的板塊之一。工業級無人飛行器主要服務企業、政府部門等用戶,用以輔助人工進行重復性高、勞力密集型工作或者直接替代人工進行危險、人工難以涉足的工作。工業無人飛行器的應用場景不斷擴展,目前主要集中于應急產業、氣象探測、人工影響天氣、測繪與地理信息、農林植保、安防監控等領域。中高空長航時無人飛行器在工業領域大有可為。國家及行業主管部門從制度、法規、政策、標準等多個層面促進國內工業級無人飛行器行業的發展,為國內工業級無人飛行器行業營造良好的發展環境、奠定更為堅實的發展基礎,政策的鼓勵和支持會給無人飛行器行業帶來大量投資,進一步拓寬無人飛行器行業的市場空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。