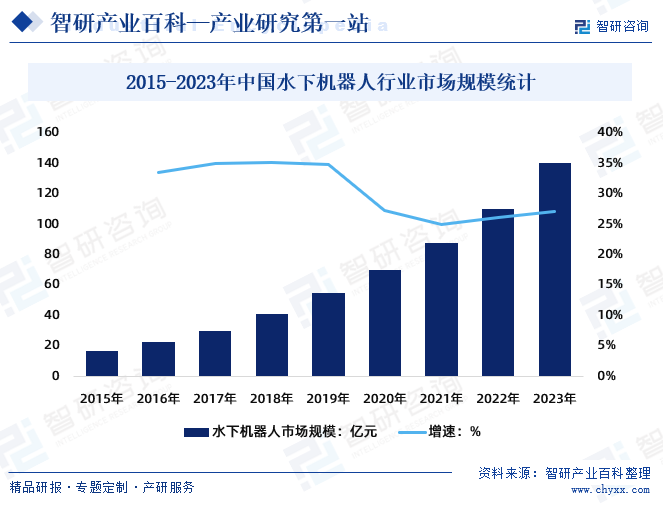

摘要:救援裝備在水下活動中的緊急救援中起著至關重要的作用。水下救援裝備的重點在于水下搜尋和水下救援,其特點是深水作業能力強,操作簡便。水下機器人上可搭載多種搜尋、探測傳感器,內置通訊設備與定位裝置,通過遠程智能平臺的控制在水中自由移動,并實時回傳數據,根據不同的救援任務指定方案,達到應急救援的目的。2022年中國水下機器人行業市場規模超百億,達110.2億元,較上年同比增長26.1%;2023年中國水下機器人行業市場規模約為140億元。

一、定義及分類

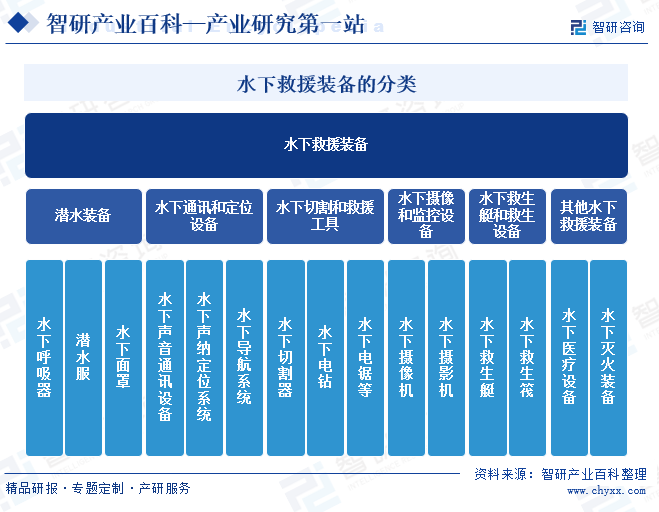

水下救援裝備是一類專門設計用于進行水下救援任務的設備和工具,它通常用于應對水下突發事件,如海難、水下事故、淹溺等,旨在救助被困人員、搜尋失蹤者以及執行水下救援任務。水下救援裝備可以根據其功能和用途進行分類,主要包括潛水裝備、水下通訊和定位設備、水下切割和救援工具、水下攝像和監控設備、水下救生艇和救生設備、其他水下救援裝備等。

二、行業政策

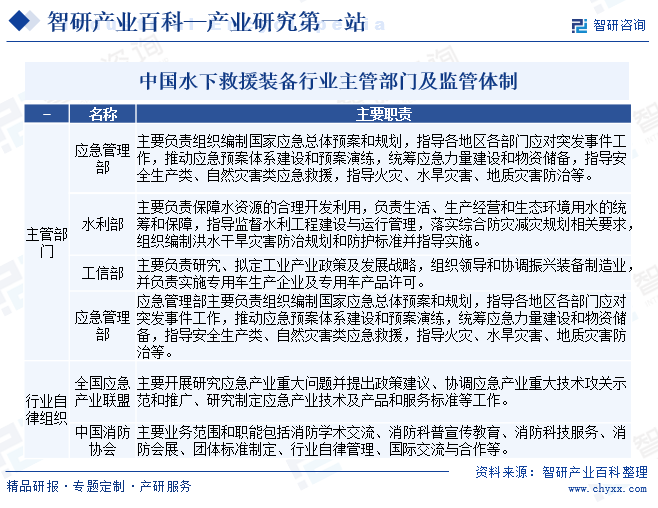

1、主管部門及監管體制

應急管理部、水利部、工信部是水下救援裝備行業的行政主管部門,對行業實行宏觀管控與指導。行業自律組織主要包括全國應急產業聯盟、中國消防協會。

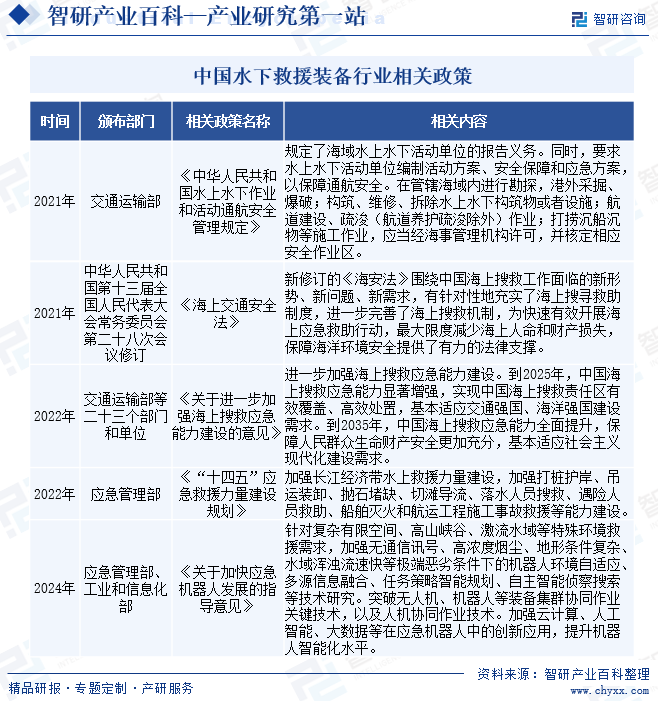

2、相關政策

水下救援是指在水下環境中進行的救援活動。水下救援通常需要專業的潛水員和配備特殊裝備,具有一定的復雜性和危險性。近年來,國家及相關部門對安全生產和應急救援領域的重視和支持也將為水下救援裝備行業的發展提供有力保障。

三、發展歷程

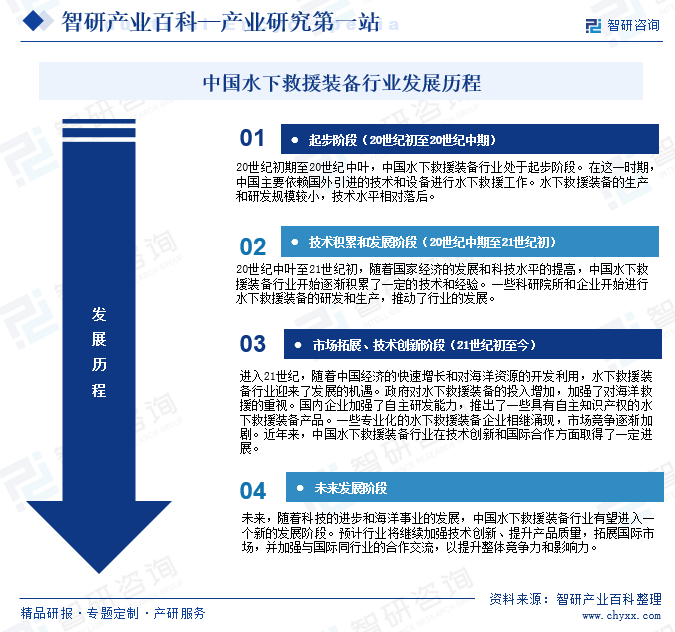

截至目前,中國水下救援裝備行業經歷了起步階段、技術積累和發展階段、市場拓展階段以及技術創新階段,中國水下救援裝備行業規模不斷擴大,技術水平不斷提升,市場前景廣闊。未來,隨著科技的進步和海洋事業的發展,中國水下救援裝備行業有望取得更大的發展。

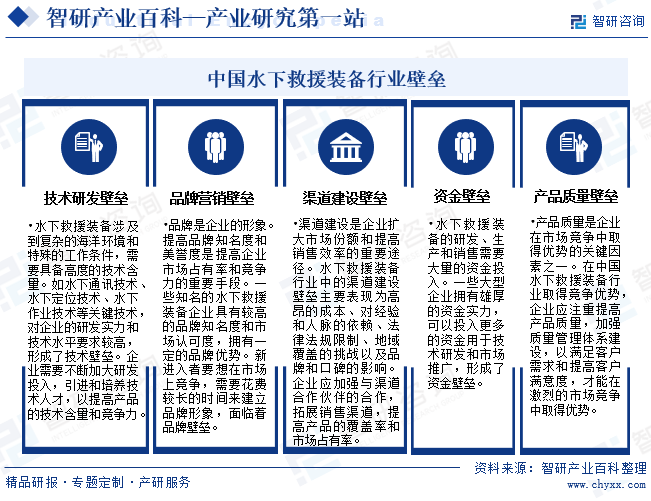

四、行業壁壘

中國水下救援裝備行業存在著技術、資金、品牌、產品質量和渠道建設等多種壁壘,這些壁壘限制了新企業的進入,并增加了已有企業的競爭優勢。中國水下救援裝備行業壁壘具體如下:

五、產業鏈

1、行業產業鏈分析

水下救援裝備產業鏈上游主要涵蓋了原材料供應商、零部件制造商、設備制造商、技術研發機構、系統集成商等多個方面,它們共同構成了整個產業鏈的基礎。其中原材料包括各種金屬材料、塑料材料、橡膠材料等,是產業鏈的重要組成部分;零部件是產業鏈的關鍵環節,主要包括電子元件、機械零件、密封件、軸承等,涉及到電子、機械、精密加工等;設備制造包括焊接設備、加工設備、模具設備等;系統集成在產業鏈中起到了重要作用,它們負責將各種零部件和設備進行組裝和集成,提供成套的水下救援裝備系統。除了以上提到的主要上游環節,還有一些提供配套服務的供應商,如設計服務、測試服務、包裝服務等,也是產業鏈上游的重要組成部分。

水下救援裝備產業鏈中游主要涵蓋了水下裝備制造商、供應商、經銷商、使用者、技術服務和培訓機構、租賃公司等多個方面,它們共同推動著水下救援裝備產業的發展和壯大。水下救援裝備產業鏈下游主要包括應用于海洋救援服務商、海洋工程公司、科學研究機構、海上旅游和娛樂機構、海洋安全監管機構等他們是水下救援裝備的最終用戶和需求方,通過使用水下救援裝備,保障海上事故救援、海洋工程施工、海洋科學研究等工作的順利進行。

寶山鋼鐵股份有限公司 江西銅業集團有限公司 紫金礦業集團股份有限公司 銅陵有色金屬集團控股有限公司 金發科技股份有限公司 深圳市沃特新材料股份有限公司 青島國恩科技股份有限公司 常熟東南塑料有限公司 南京聚隆科技股份有限公司 山東道恩高分子材料股份有限公司 上海普利特復合材料股份有限公司 云南天然橡膠產業集團有限公司 海南天然橡膠產業集團金橡有限公司 合盛天然橡膠(上海)有限公司 西雙版納云錳新興天然橡膠有限公司 立訊精密工業股份有限公司 紫光國芯微電子股份有限公司 臺灣積體電路制造股份有限公司 華東科技股份有限公司 成都華微電子科技有限公司

寶山鋼鐵股份有限公司 江西銅業集團有限公司 紫金礦業集團股份有限公司 銅陵有色金屬集團控股有限公司 金發科技股份有限公司 深圳市沃特新材料股份有限公司 青島國恩科技股份有限公司 常熟東南塑料有限公司 南京聚隆科技股份有限公司 山東道恩高分子材料股份有限公司 上海普利特復合材料股份有限公司 云南天然橡膠產業集團有限公司 海南天然橡膠產業集團金橡有限公司 合盛天然橡膠(上海)有限公司 西雙版納云錳新興天然橡膠有限公司 立訊精密工業股份有限公司 紫光國芯微電子股份有限公司 臺灣積體電路制造股份有限公司 華東科技股份有限公司 成都華微電子科技有限公司

2、行業領先企業分析

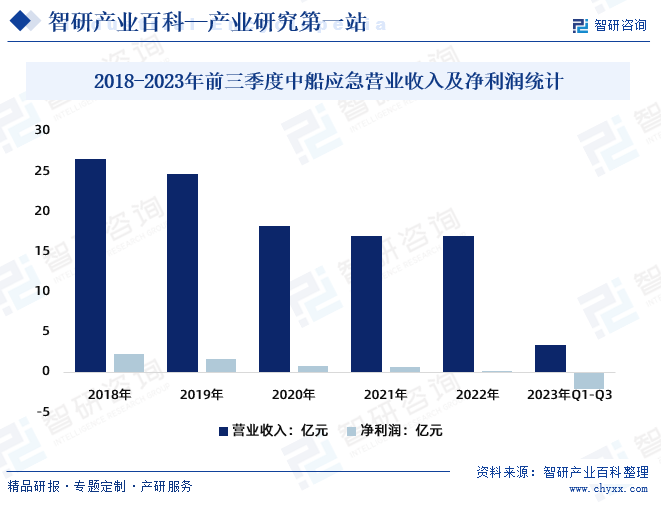

中國船舶重工集團應急預警與救援裝備股份有限公司在應急交通工程裝備領域繼續保持國內市場領先優勢,市場占有率穩居第一。公司應急救援處置板塊,產品涵蓋核應急、水域救援、自然災害處置、礦山救援等方向。公司主導產品有:核應急發電機組、深潛救生裝備、海上應急搜救系統、水下打撈裝備、水上危化品應急轉輸裝置、多功能應急搶險救援平臺、潰堤決口封堵搶險系統、堰塞湖排水搶險裝備、落石區保障通道、應急泄洪虹吸裝備、沙袋裝填機、水陸兩用橋、拋沙應急救援車、礦用救生艙產品等。2022年中船應急實現營業收入16.89億元,實現凈利潤0.02億元;2023年前三季度,船應急實現營業收入3.37億元,虧損2.14億元。

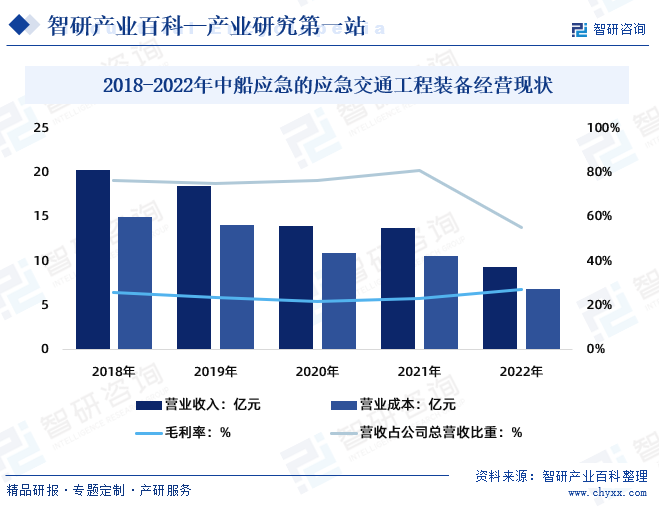

2022年中船應急的應急交通工程裝備營業收入9.35億元,占公司總營收的55.33%;營業成本6.81億元,毛利率為27.12%。

六、行業現狀

水下救援裝備制造行業是海洋工程、交通運輸、應急救援等領域的主要組成部分,對于保障人類生命安全、促進經濟發展具有重要意義。在海洋工程領域,水下救援裝備是進行水下作業、海底工程、海底資源開發等活動的重要保障;在交通運輸領域,救生艇、救生圈等水下救援裝備是船舶、飛機等交通工具必備的應急救援設備;在應急救援領域,水下救援裝備是進行水下搜救打撈等工作的重要工具。

水下救援裝備的重點在于水下搜尋和水下救援,其特點是深水作業能力強,操作簡便。水下機器人上可搭載多種搜尋、探測傳感器,內置通訊設備與定位裝置,通過遠程智能平臺的控制在水中自由移動,并實時回傳數據,根據不同的救援任務指定方案,達到應急救援的目的。2022年中國水下機器人行業市場規模超百億,達110.2億元,較上年同比增長26.1%;2023年中國水下機器人行業市場規模約為140億元。

七、發展因素

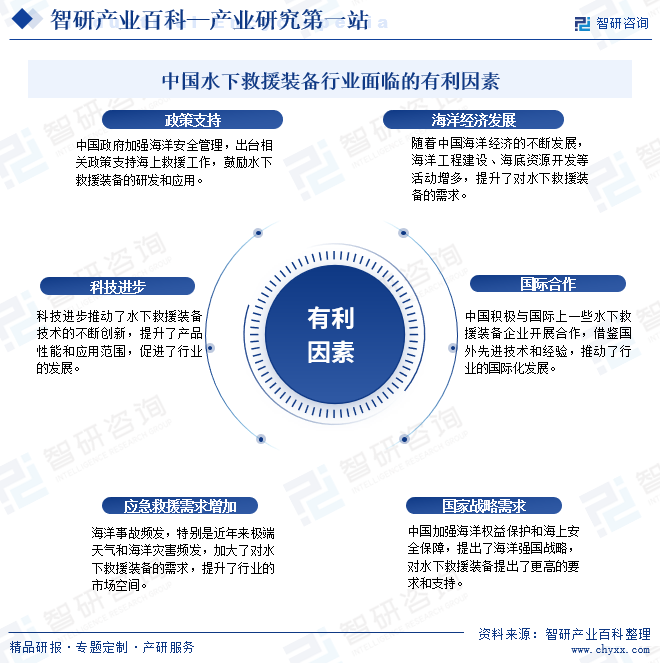

1、有利因素

隨著國內外市場的不斷擴大和需求的持續增長,水下救援裝備行業有望繼續保持繁榮。政策支持、海洋經濟發展、科技進步、國際合作、應急救援需求增加以及國家戰略需求等因素都對中國水下救援裝備行業的發展起到了積極的推動作用。

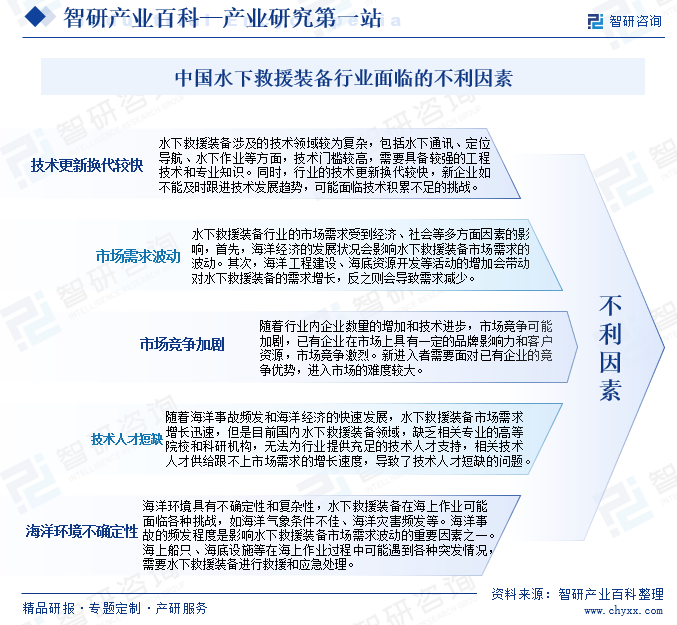

2、不利因素

水下救援裝備市場發展存在一定的波動性,技術人才、市場競爭、環境、市場需求以及海洋環境不確定性等因素可能對中國水下救援裝備行業的發展構成一定的不利影響。中國水下救援裝備行業面臨的不利因素具體如下:

八、競爭格局

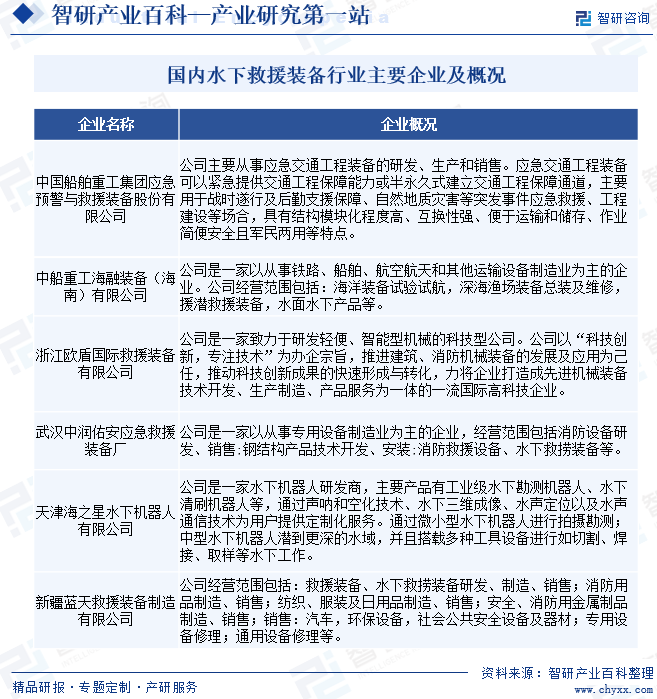

中國水下救援裝備行業競爭格局分散,行業集中度低。大量中小企業參與市場競爭,市場領導者地位并不突出。目前,國內水下救援裝備行業主要企業有中國船舶重工集團應急預警與救援裝備股份有限公司、中船重工海融裝備(海南)有限公司、浙江歐盾國際救援裝備有限公司、武漢中潤佑安應急救援裝備廠、天津海之星水下機器人有限公司、新疆藍天救援裝備制造有限公司等。隨著技術的不斷發展和市場需求的變化,水下救援裝備行業的競爭日益激烈。各企業不斷加大研發投入,推出新產品以滿足市場需求。

九、發展趨勢

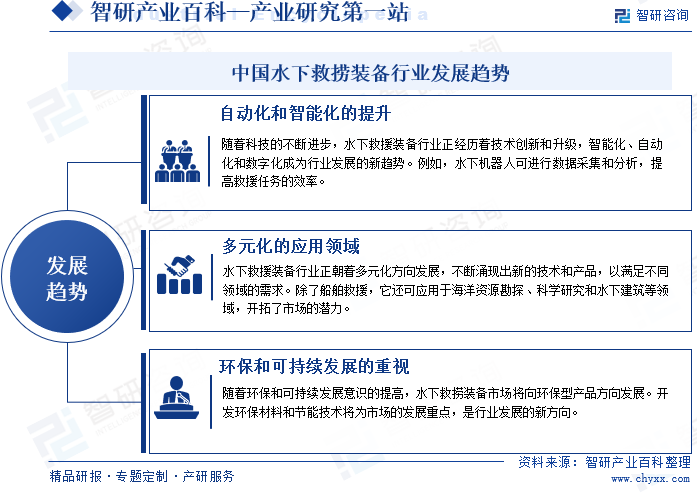

水下救援裝備行業涉及到國防安全、環境保護等領域其發展對于提升國家整體實力和保障人類生存環境具有重要作用。隨著國內海洋經濟的快速發展,對水下救援裝備的需求持續增長,為行業提供了廣闊的市場空間。

近年來,隨著石油行業、深海開發等新興產業的快速發展,對水下技術和水下設備的要求也越來越高,與之相關的水下救援裝備市場的發展也將隨之推進;未來,隨著科技的不斷進步和過程的不斷優化提升,水下救援裝備產品的性能和技術水平也將不斷提高,市場競爭也將呈現出新局面。盡管水下救援裝備行業的市場競爭壓力比較大,但其市場需求廣闊,生產設備和技術進步迅速,市場前景十分樂觀;企業在積極創新,優化生產環節的同時,更需重視產品質量、技術創新和市場拓展,提升自身競爭力,實現長遠發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。