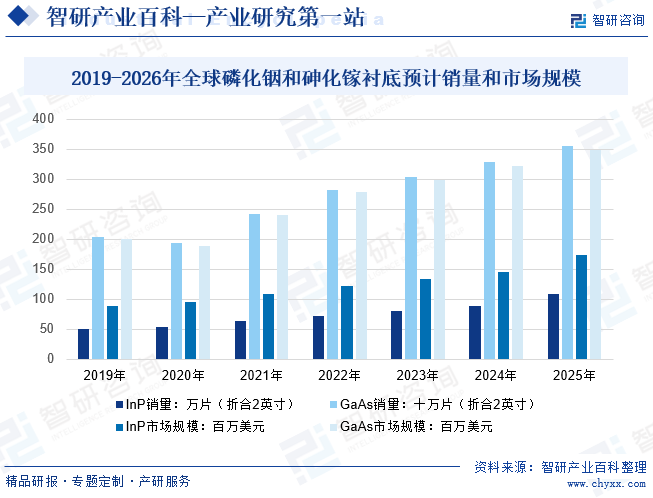

摘要:2026年全球磷化銦襯底(折合二英寸)預計銷量為128.19萬片,2019-2026年復合增長率為14.40%;2026年全球磷化銦襯底市場規模為2.02億美元,2019-2026年復合增長率為12.42%。2019年全球折合二英寸砷化鎵襯底市場銷量約為2,000萬片,預計到2025年全球折合二英寸砷化鎵襯底市場銷量將超過3500萬片;2019年全球砷化鎵襯底市場規模約為2億美元,預計到2025年全球砷化鎵襯底市場規模將達到3.48億美元,2019-2025年復合增長率9.67%。

一、定義及分類

半導體是指在常溫下導電性能介于導體與絕緣體之間的材料。常用的半導體材料分為元素半導體和化合物半導體。元素半導體是由單一元素制成的半導體材料。主要有硅、鍺、硒等,以硅、鍺應用最廣。化合物半導體分為二元系、三元系、多元系、有機化合物半導體和寬禁帶半導體。二元系化合物半導體有Ⅲ-Ⅴ族主要包括砷化鎵(GaAs)、磷化銦(InP),具有電子遷移率高、光電性能好等特點,是當前僅次于硅之外最成熟的半導體材料,在5G通信、數據中心、光纖通信、新一代顯示、人工智能、無人駕駛、可穿戴設備、航天方面有廣闊的應用前景。寬禁帶半導體,以氮化鎵(GaN)和碳化硅(SiC)等為代表,具有高禁帶寬度、耐高壓和大功率等特點,在通信、新能源汽車等領域前景廣闊,但目前成本較高。(注:本文主要討論的化合物半導體為Ⅲ-Ⅴ族化合物半導體)

半導體材料的對比情況

二、行業政策

近年來,國家不斷提升半導體行業的戰略地位,通過各種政策持續大力扶持國內半導體產業的發展。2021年,全國兩會發布《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,提出加強在人工智能、量子計算、集成電路前沿領域的前瞻性布局;2022年《“十四五”國家信息化規劃》提出加快集成電路;2023年《關于鞏固回升向好趨勢加力振作工業經濟的通知》提出加強半導體材料提升工作等。綜合來看,國家持續對半導體產業推出各項鼓勵政策,站在國家戰略高度對產業的發展提出頂層規劃,自上而下地進行多角度、全方位的扶持,加速產業的發展,具體措施包括財稅政策、研發項目支持、產業投資、人才補貼等。

三、行業壁壘

1、技術壁壘

化合物半導體的研發生產過程涉及微電子、半導體物理、材料學、電子線路、機械力學、熱力學等諸多學科,需多種學科的交叉融合,行業內企業需要綜合掌握外延、微細加工、封裝測試等多領域技術或工藝,并加以整合集成。因此,化合物半導體行業屬于技術密集型行業,技術門檻較高。下游產品呈現多功能化、低能耗、體積輕薄等發展趨勢以及新技術、新應用領域的大量涌現,對化合物半導體的研發生產提出了非常高的技術要求。行業內企業需要擁有豐厚的技術、工藝經驗儲備并持續技術革新和創新,而且能夠在短期內成功開發出多品類、適宜量產的產品,才能在市場上站穩腳步。新進企業很難在短時間內掌握先進技術,亦難以持續保持技術的先進性,這些均構成了較高的技術壁壘。

2、人才壁壘

化合物半導體行業是技術密集型行業,行業的高技術門檻同時也造就了該行業的高人才門檻,企業的高素質的經營管理團隊和具備持續創新力的研發團隊的實力決定了企業的核心競爭力。雖然國內半導體的研究人員較多,但相當一部分人員往往缺乏對半化合物半導體尤其是先進產品的長期實踐和經驗積累,缺乏成功的實戰開發經驗,從理論研究到實踐操作仍有很大的跨度。而且,行業內企業在產品技術升級、新產品推出、產品的售后服務上,對生產技術工人、研發技術人才和專業的營銷人才有一定的依賴性,新進入企業很難在短時間內招募到足夠的上述人才,這會對公司的生產效率、產品成本、交貨期等產生重大不利影響。因此,化合物半導體行業需要既懂芯片設計同時又懂生產制造工藝、器件可靠性及應用的高素質人才,這在很大程度上也提高了該行業企業的準入門檻。

3、資金壁壘

化合物半導體行業亦屬于資本密集型行業。從行業投入設備看,外延、光刻、蝕刻、離子注入、擴散等工序所必須的高技術研發、生產加工和測試設備主要依靠向歐美、日韓等進口,價格昂貴。從研發設計看,行業內企業從購買仿真軟件和版圖繪制軟件到光刻版制作、成品封裝測試、應用評估、可靠性考核都需要大量資金支持。從日常運營看,行業內企業一方面需要龐大的流動資金來用于芯片代工及芯片封裝測試;另一方面,需要有非常齊全的產品品類來滿足下游各領域的需求,保持足夠的市場占有率和品牌影響力,這就要求企業保持較高的營運資金水平。另外,行業技術更新換代快,產品競爭激烈,對企業的研發投入和人才投入等也有較高的要求。綜上,如果行業內新進企業沒有持續性高水平的資金投入,將很難與化合物半導體行業內的現有企業進行競爭。

4、質量管控壁壘

化合物半導體作為內嵌于電子整機產品中的關鍵零部件之一,在電流、電場、濕度以及溫度等外界應力激活的影響下,存在潛在的失效風險,進而影響電子整機產品的質量和性能。如果電子整機產品質量和性能未達到要求,將直接影響下游應用領域中高價值產品的質量和性能,從而造成大量損失。因此,在化合物半導體大批量生產過程當中,對產品良率、失效率及一致性水平等方面提出了較高要求。實現精益化生產、擁有先進的生產設備、精細的現場管理以及長期的技術經驗沉積是行業內企業確保產品質量、性能和可靠性的基本保障。行業新進入者由于缺少長期的生產實踐經驗積累以及成熟的質量管理體系,短期內較難達到相關質量控制要求。

5、客戶認證壁壘

化合物半導體很大程度上影響下游產品的質量和性能,因此通過客戶嚴格的認證是進入本行業開展競爭的必要條件。化合物半導體作為電子信息產業中的一種基礎性元器件,最終應用于規模化的下游廠商,包括消費電子、汽車電子、工業電子等。為了保證產品品質及性能的穩定性,下游客戶通常對供應商有較嚴格的認證條件,要求供應商除了具備行業內較領先的技術、產品、服務以及穩定的量產能力外,還須通過行業內質量管理體系認證或下游客戶嚴格的采購認證程序,一旦通過則能與客戶建立起長期、穩定的合作關系。行業新進入者通過下游客戶的認證需要一定的周期以及較高的條件,這對新進入者形成了較高的壁壘。

四、產業鏈

化合物半導體行業具有技術難度高、投資規模大、產業鏈環節長、產品種類多、更新迭代快、下游應用廣泛的特點,產業鏈呈現垂直分工格局。半導體材料是半導體產業鏈上游中的重要組成部分,在集成電路、分立器件等半導體產品生產制造中起到關鍵性的作用,其對于我國產業結構升級及國民經濟發展具有重要意義。半導體材料可細分為襯底、靶材、化學機械拋光材料、光刻膠、電子濕化學品、電子特種氣體、封裝材料等材料,其中襯底是半導體材料領域最核心的材料。襯底由單元素半導體及化合物半導體組成,前者如硅(Si)、鍺(Ge)等所形成的半導體,后者為砷化鎵(GaAs)、磷化銦(lnP)、氮化鎵(GaN)、碳化硅(SiC)等化合物形成的半導體。化合物半導體制造產業鏈包含芯片設計、制造和封裝測試環節,半導體材料和半導體設備屬于芯片制造、封測的支撐性產業。半導體產品廣泛應用于網絡通信、工業控制、消費電子、汽車電子、軌道交通、電力系統等領域。

隆基綠能科技股份有限公司 天津市環歐半導體材料技術有限公司 上海新昇半導體科技有限公司 浙江中晶科技股份有限公司 上海先進半導體制造有限公司 浙江金瑞泓科技股份有限公司 上海硅產業集團股份有限公司 TCL中環新能源科技股份有限公司 杭州立昂微電子股份有限公司 Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited 中芯國際集成電路制造有限公司 杭州士蘭微電子股份有限公司 江蘇長電科技股份有限公司 日月光投資控股股份有限公司

隆基綠能科技股份有限公司 天津市環歐半導體材料技術有限公司 上海新昇半導體科技有限公司 浙江中晶科技股份有限公司 上海先進半導體制造有限公司 浙江金瑞泓科技股份有限公司 上海硅產業集團股份有限公司 TCL中環新能源科技股份有限公司 杭州立昂微電子股份有限公司 Samsung Electronics Intel Qualcomm SK Hynix Broadcom Limited 中芯國際集成電路制造有限公司 杭州士蘭微電子股份有限公司 江蘇長電科技股份有限公司 日月光投資控股股份有限公司

五、行業現狀

磷化銦是磷和銦的化合物,磷化銦作為半導體材料具有優良特性。使用磷化銦襯底制造的半導體器件,具備飽和電子漂移速度高、發光波長適宜光纖低損通信、抗輻射能力強、導熱性好、光電轉換效率高、禁帶寬度較高等特性,因此磷化銦襯底可被廣泛應用于制造光模塊器件、傳感器件、高端射頻器件等。20世紀90年代以來,磷化銦技術得以迅速發展,并逐漸成為主流半導體材料之一。2026年全球磷化銦襯底(折合二英寸)預計銷量為128.19萬片,2019-2026年復合增長率為14.40%;2026年全球磷化銦襯底市場規模為2.02億美元,2019-2026年復合增長率為12.42%。

砷化鎵是砷與鎵的化合物,砷化鎵作為半導體材料具有優良的特性。使用砷化鎵襯底制造的半導體器件,具備高功率密度、低能耗、抗高溫、高發光效率、抗輻射、高擊穿電壓等特性,因此砷化鎵襯底被廣泛用于生產LED、射頻器件、激光器等器件產品。20世紀90年代以來,砷化鎵技術得以迅速發展,并逐漸成為最成熟的半導體材料之一。2019年全球折合二英寸砷化鎵襯底市場銷量約為2,000萬片,預計到2025年全球折合二英寸砷化鎵襯底市場銷量將超過3,500萬片;2019年全球砷化鎵襯底市場規模約為2億美元,預計到2025年全球砷化鎵襯底市場規模將達到3.48億美元,2019-2025年復合增長率9.67%。

2019-2026年全球磷化銦和砷化鎵襯底預計銷量和市場規模

六、發展因素

1、機遇

(1)全球產業轉移為我國半導體產業發展帶來重要機遇

全球半導體產業鏈歷史上曾經歷過兩次地域上的產業轉移,第一次為20世紀70年代從美國向日本轉移,第二次是20世紀80年代從日本向韓國和中國臺灣地區轉移。目前,全球半導體產業正處于向中國大陸地區轉移的進程之中。目前,半導體材料仍是我國半導體產業較為薄弱的環節,在半導體產業向中國大陸轉移的背景下,中國大陸作為全球最大的半導體終端應用市場,將有望吸引更多國內外半導體企業在中國大陸建廠,將進一步提升國內化合物半導體產業鏈的整體發展水平,預計未來中國大陸化合物半導體的產業鏈配套環境將顯著改善,市場份額占比也將持續擴大。

(2)新應用產生的新需求帶來的新機遇

化合物半導體襯底材料具有優異的性能,但長期受限于下游應用領域市場規模較小并且自身成本較高,因此其市場規模遠低于硅襯底材料。然而,近年來,化合物半導體出現了多個新的應用領域,為襯底企業帶來了增量市場,例如Mini LED、Micro LED、可穿戴設備傳感器、車載激光雷達、生物識別激光器等。該等需求均處于產業化進程之中,由于化合物襯底市場規模基數很低,上述每一個市場的放量均會對整個半導體襯底市場帶來顯著的拉動作用。此外,在化合物半導體的固有應用領域:基站及數據中心的光模塊、智能手機及基站射頻器件等市場,5G通信、大數據及云計算的快速發展也帶來了5G基站建設、數據中心建設、5G智能手機更新換代的機遇,體現在半導體襯底市場均是很大的增長點。

2、挑戰

(1)半導體行業投資過熱可能產生供需錯配以及人才流失

在我國化合物半導體產業快速發展的過程中,隨著大量資本涌入,出現了一定程度的投資過熱,部分企業的規模與其技術水平并不匹配,預計未來低端產品領域可能面臨惡性競爭,同時行業人才也可能會因競爭對手高薪聘請而流失。

(2)國家對于環保、安全生產的要求不斷提高

2015年,砷化鎵被國家安監局列入了危險化學品清單,行業監管政策地不斷趨嚴要求砷化鎵襯底企業不斷加強對原材料、半成品及產成品運輸、使用、生產等環節的管理,行業安全生產投入將不斷提高,以確保生產經營的合法、合規性。化合物半導體襯底企業的生產工藝涉及化學合成工藝、高溫高壓合成工藝、物理切割拋光清洗工藝、提純工藝等,會產生一定的“三廢”排放。隨著國家對于環境治理標準的不斷提高,以及客戶對供應商產品品質的提高,化合物半導體襯底企業的環保治理成本也將不斷增長。

七、競爭格局

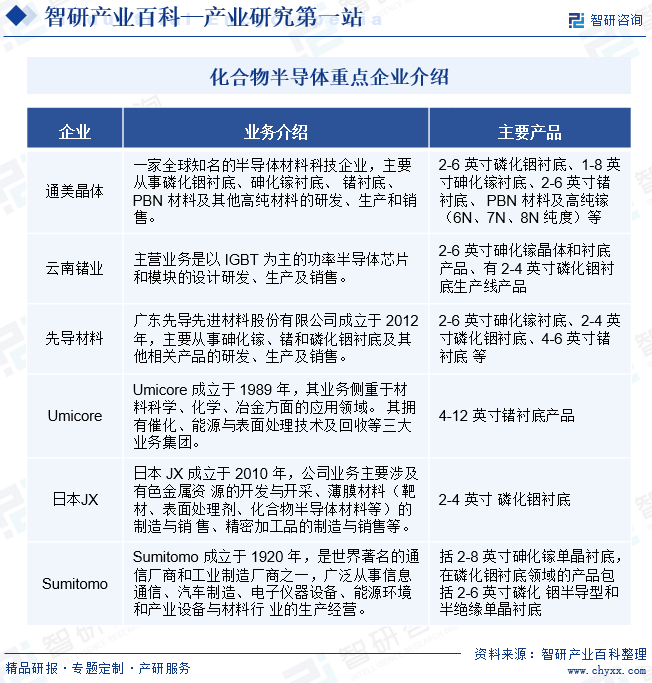

化合物半導體行業市場集中度較高,主要供應商包括Sumitomo、北京通美、日本JX、Umicore等。磷化銦單晶批量生長的技術主要包括LEC法、VGF法和VB法。北京通美和Sumitomo分別使用VGF和VB技術可以生長出直徑6英寸磷化銦單晶,日本JX使用LEC技術可以生長出直徑4英寸的磷化銦單晶。砷化鎵晶體主流生長工藝包括LEC法、HB法、VB法以及VGF法等,其中Sumitomo砷化鎵單晶生產以VB法為主,Freiberger以VGF和LEC法為主,而北京通美則以VGF法為主。目前國內涉及砷化鎵襯底業務的公司較少,除北京通美外,廣東先導先進材料股份有限公司等公司在生產LED的砷化鎵襯底方面已具備一定規模。

八、發展趨勢

1、化合物半導體襯底尺寸不斷增大

與硅襯底類似,化合物半導體襯底也在不斷向更大尺寸演進化合物半導體襯底的直徑越大,在單片襯底上可制造的芯片數量越多,制造單位芯片的成本也越低。同時,在圓形的襯底上制造矩形的芯片會使襯底邊緣處的一些區域無法被利用,而襯底的直徑越大,相對而言襯底邊緣的損失會越小,有利于進一步降低芯片的成本。降低芯片制造成本對下游芯片和器件企業而言,也是擴大在新興應用領域產業化規模的關鍵因素之一。對化合物半導體襯底企業而言,下游客戶降低制造芯片成本的需求對擴大化合物半導體襯底直徑提出了更高的要求。當前,全球砷化鎵襯底以4-6英寸為主流直徑,隨著Mini LED以及MicroLED技術的逐漸成熟,其對LED芯片數量的需求將呈幾何級數增長,因此砷化鎵襯底也開始向8英寸發展,助力Mini LED以及MicroLED產業盡快降低芯片成本,推進其產業化進程;全球磷化銦襯底以2-4英寸為主流直徑,在光通信及傳感器需求迅速發展的背景下,目前正處于向6英寸襯底發展的過程之中。隨著5G通信、新一代顯示等下游應用領域迎來新一輪投資周期,下游客戶的新建產線很可能向更大尺寸切換,擁有大尺寸化合物半導體襯底供應能力的企業有望在新一輪產業周期中獲得市場先機。單晶體擴徑技術需要綜合考慮熱場設計、擴徑結構設計、晶體制備工藝設計等多方面的工藝控制;更大直徑的襯底也對平整度、位錯密度、表面顆粒度提出了更高的要求,隨著襯底尺寸的擴大,對化合物半導體單晶生長技術和襯底切磨拋洗技術的要求也不斷提高。

2、化合物半導體單晶體長度不斷提升

隨著單晶體直徑的擴大,單晶體的體積和重量也不斷增加,對單晶生長設備、坩堝和工藝控制的要求越高。當前,大直徑化合物單晶體的生長長度非常有限,切割后實際可使用的晶體長度更短,導致材料成本居高不下,影響產業鏈下游的產業化進程。因此,在化合物半導體襯底向大直徑發展的同時,大直徑單晶體的生長長度也需要不斷提升。

3、化合物半導體襯底的性能指標持續提升

化合物半導體襯底的性能會直接影響下游芯片和器件產品的各項性能,尤其是在芯片和器件尺寸不斷縮小的趨勢下,化合物半導體襯底的位錯密度、電阻率均勻性、平整度、表面顆粒度等核心性能指標將直接影響到器件的良率和成本,影響到其在下游應用領域的產業化進程。在化合物半導體襯底的生產過程中,對原輔料的品質管控、多晶體合成工藝、單晶體生長過程中的工藝控制、切磨拋及清洗工藝、量測技術、密封包裝技術等都會影響到襯底的上述性能指標。襯底廠商需要不斷研發新的技術和工藝,以持續提升產品的性能指標,滿足下游外延、芯片和器件企業的需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。