摘要:染料行業是國民經濟的傳統行業,染料工業在國民經濟中具有舉足輕重的地位和作用,中國染料工業規模不斷擴大、產量不斷提高、生產企業數量不斷增多。目前,中國已成為全球第一大染料生產國,中國染料產量已占據全球總產量的70%以上,中國不僅是最大的染料產出國,也是最大的染料需求國和出口國。據統計,2020年-2023年中國染料總產量分別為76.9萬噸、85.6萬噸、83.5萬噸、88.3萬噸。

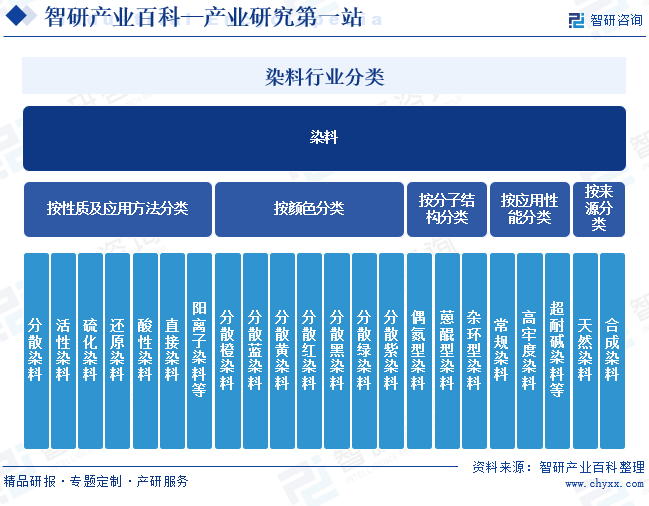

一、定義及分類

染料是指能使纖維織物或其他物質著色的物質。按其來源,可分為天然染料和合成染料。天然染料一般來源于植物、動物和礦物質,以植物染料為主,如靛藍、茜草、紫草、紅花、桑、茶等。合成染料又稱人造染料,主要從石油衍生物中分離出的初級化學物質經化學加工而成。

按顏色可分為分散橙、分散藍、分散黃、分散紅,并可由幾種不同分散染料按不同比例復配,得到分散黑、分散綠、分散紫等顏色;按分子結構可分為偶氮型、蒽醌型和雜環型三類;按應用性能可分為常規染料及高牢度染料、超耐堿染料等高性能染料。根據染料性質及應用方法,可將染料分為分散染料、活性染料、硫化染料、還原染料、酸性染料、直接染料、陽離子染料等幾大類,其中,分散染料是中國產銷量最大的染料。

二、行業政策

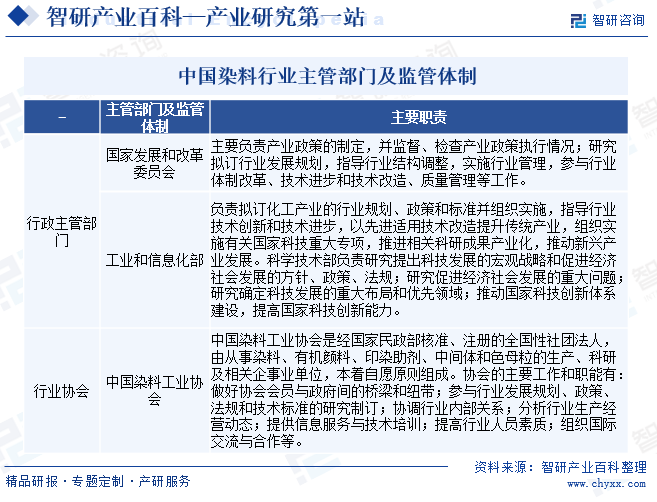

1、主管部門及監管體制

根據《國民經濟行業分類》(GB/T4754-2017),染料所屬行業為“C26化學原料和化學制品制造業”大類下的“C2645染料制造”。染料制造業的行政主管部門是國家發展和改革委員會、工業和信息化部以及科學技術部等。染料所在行業協會為中國染料工業協會。中國染料工業協會是經國家民政部核準、注冊的全國性社團法人,由從事染料、有機顏料、印染助劑、中間體和色母粒的生產、科研及相關企事業單位,本著自愿原則組成。

2、相關政策

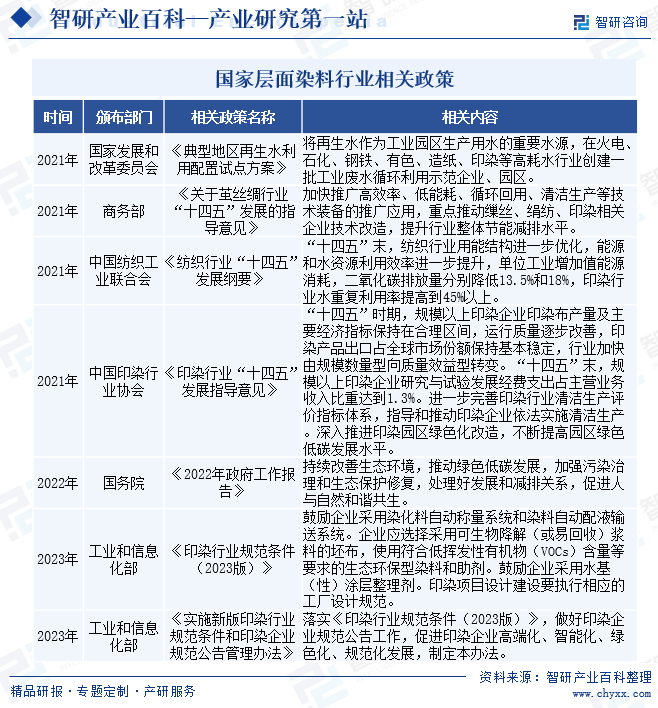

(1)國家層面相關政策

從國家政策看,染料行業是精細化工產業的重要組成部分,也屬于污染行業,生產期間會產生諸多中間副產物需要加以循環利用或無害化處理,否則將對環境造成污染。為了規范和促進中國染料行業的快速發展,國家及相關部門制定了一系列相關的產業政策。在國家政策規劃的引導扶持下,中國染料行業向陽而行。

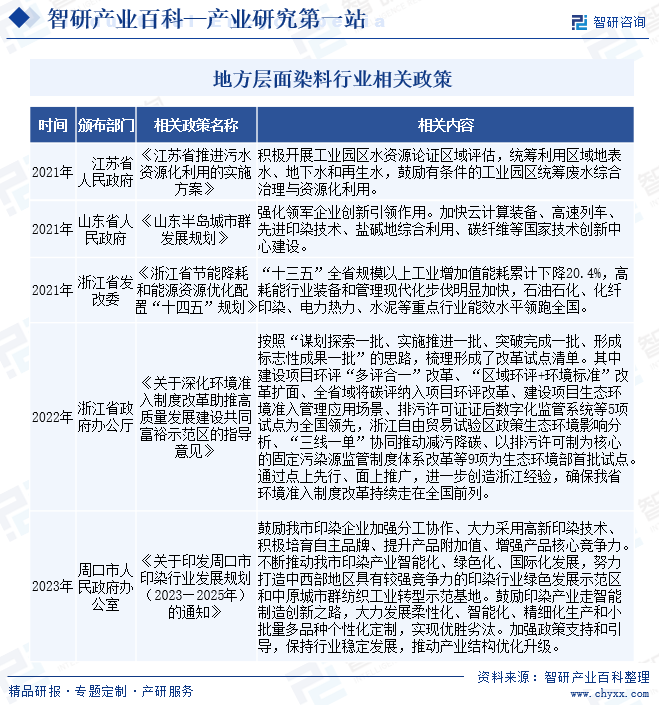

(2)地方層面相關政策

在國家層面相關政策的指導下,全國各省市也相繼發布了眾多關于染料行業政策及規劃,為區域染料行業的發展提供引導與扶持。

三、發展歷程

在中國,染料的使用也有著悠久的歷史,早在仰韶文化時期,人們就已經開始使用天然植物染料進行染色。20世紀90年代及之前,中國染料行業相對較為落后,染料主要是從國外進口。20世紀90年代至2015年期間,國產精細化工行業整體都快速發展,一批優秀的國產企業逐漸在國際市場上占據一定的地位。2015年至今,中國染料行業已經進入成熟階段。整體來看,中國染料行業在政策支持、技術創新、市場需求等方面取得了長足的進步,成為了世界染料行業的重要參與者之一。

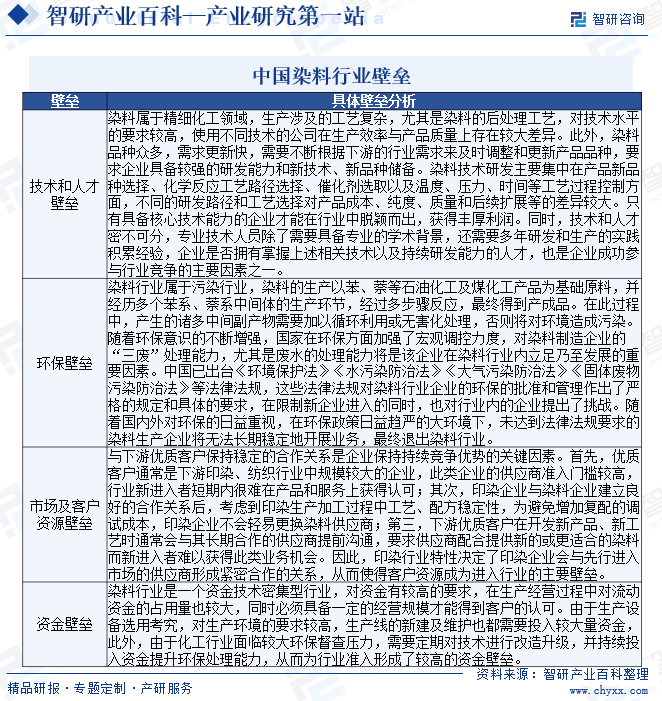

四、行業壁壘

中國染料行業面臨一系列壁壘,這些壁包括技術人才壁壘、環保壁壘、資金壁壘、市場及客戶資源壁壘等方面。

五、產業鏈

1、行業產業鏈分析

染料行業的上游產業覆蓋石油化工和煤化工領域,主要是通過石油成分分離和煤焦化等方式得到生產染料中間體所需的苯及芳烴類化合物和焦油成分。石油化工行業是國民經濟中的基礎性行業,在國民經濟中占有舉足輕重的地位。由于染料用原材料處于整個石油化工產業鏈中比較下游的位置,且其消耗量占整個石油化工產業產品總產量的比例極小,因此與石油化工行業的關聯度相對不高,但整個石油化工行業的健康發展對中國染料工業的持續增長將起到促進作用。

中游為染料和印染助劑生產制造企業,主要分類有分散染料、活性染料、硫化染料、還原染料、酸性染料、直接染料、陽離子染料等。染料行業的下游應用非常廣泛,主要集中在紡織品、皮革、塑料、油墨、涂料、陶瓷、造紙等行業。其中,以紡織物的染色和印花為代表的紡織印染行業對染料的需求占到染料需求總量的90%左右。因此,染料行業與紡織印染行業的關聯度很高,紡織行業的穩定發展為中國染料行業的持續穩定增長提供了可靠的保障。

中國石油天然氣集團有限公司

中國石油化工集團有限公司

中國海洋石油集團有限公司

中海油田服務股份有限公司

中國中煤能源集團有限公司

中國神華能源股份有限公司

兗礦能源集團股份有限公司

淮北礦業(集團)有限責任公司

冀中能源集團有限責任公司

北京昊華能源股份有限公司

中國石油天然氣集團有限公司

中國石油化工集團有限公司

中國海洋石油集團有限公司

中海油田服務股份有限公司

中國中煤能源集團有限公司

中國神華能源股份有限公司

兗礦能源集團股份有限公司

淮北礦業(集團)有限責任公司

冀中能源集團有限責任公司

北京昊華能源股份有限公司

2、行業領先企業分析

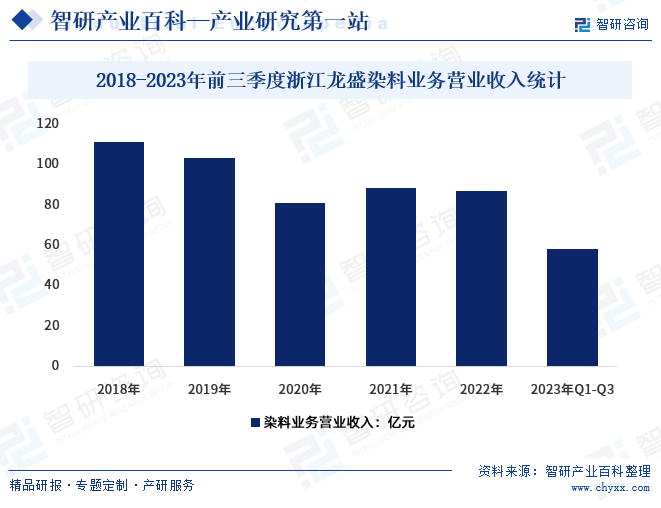

浙江龍盛集團股份有限公司是全球最大的紡織用化學品生產服務商,全球擁有年產30萬噸染料產能和年產約10萬噸助劑產能,年產11.45萬噸的中間體產能。目前浙江龍盛主營以染料、助劑為主的紡織用化學品業務和以間苯二胺、間苯二酚為主的中間體業務,在全球市場中處于龍頭地位,這些業務為浙江龍盛的核心業務,中間體和染料業務依然是浙江龍盛利潤的主要來源。據企業公告顯示,2022年浙江龍盛公司染料業務營業收入為86.73億元,較2021年減少2%;2023年前三季度浙江龍盛公司染料業務營業收入57.79億元,較2022年同期增長15.7%。

六、行業現狀

染料行業是國民經濟的傳統行業,染料工業在國民經濟中具有舉足輕重的地位和作用,中國染料工業規模不斷擴大、產量不斷提高、生產企業數量不斷增多。目前,中國已成為全球第一大染料生產國,中國染料產量已占據全球總產量的70%以上,中國不僅是最大的染料產出國,也是最大的染料需求國和出口國。據統計,2020年-2023年中國染料總產量分別為76.9萬噸、85.6萬噸、83.5萬噸、88.3萬噸。

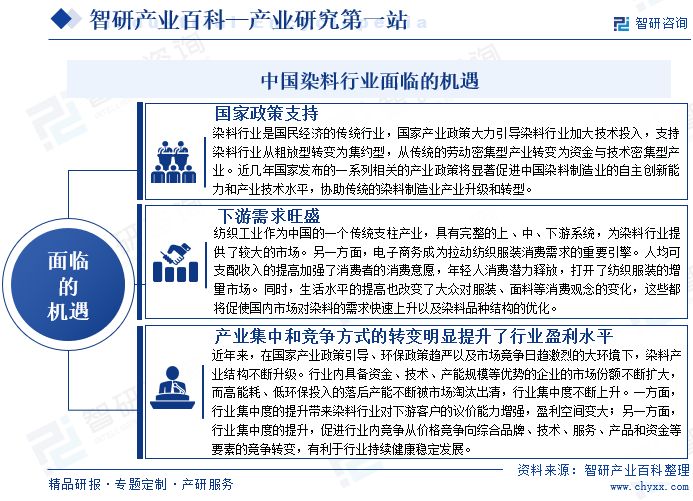

七、發展因素

1、機遇

中國染料產業正面臨著巨大的機遇和挑戰,但總體上呈現出快速發展的趨勢。市場需求的增長、國家政策支持、產業集中和競爭方式的轉變明顯提升了行業盈利水平等機遇都將推動染料產業不斷向前發展。

2、挑戰

染料行業是一個古老的行業,隨著人類文明的發展,染料在人們的生活中扮演著重要的角色。然而,隨著科技的不斷進步,染料行業的發展也面臨著許多挑戰。

八、競爭格局

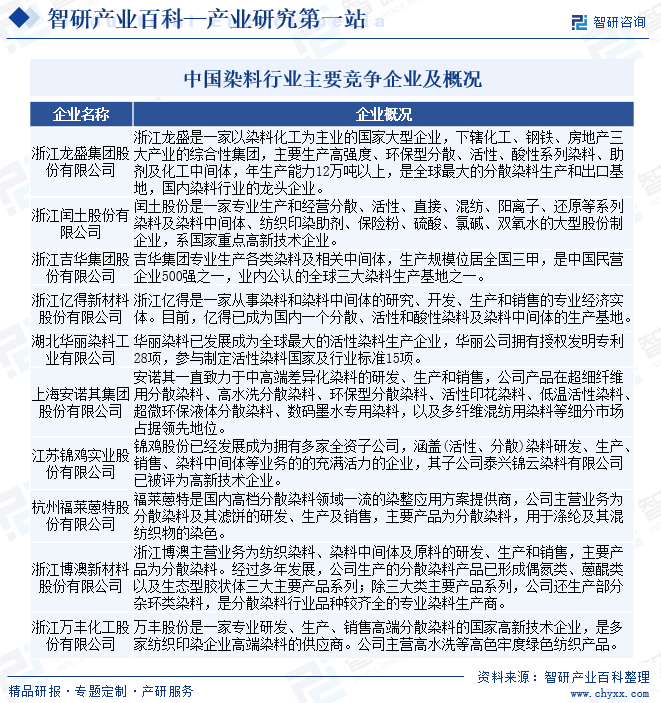

近年來,隨著國家產業政策的引導、環保政策的趨嚴以及激烈的市場競爭,行業內中小企業和落后產能的淘汰退出,行業集中度逐步提升,染料行業已成為市場競爭較為充分的行業。染料行業龍頭企業如浙江龍盛、閏土股份、吉華集團等先后上市募集資金,并通過新建生產線和對外收購等手段加大投入,不斷提升自身生產經營規模和研發創新能力,市場競爭不斷加劇。目前,染料行業內企業的競爭從價格競爭轉向品牌、技術、環保、服務和染料新品種等要素上的綜合競爭。中國染料市場主要競爭企業主要有浙江龍盛、閏土股份、吉華集團、浙江億得、華麗染料、安諾其、錦雞股份、福萊蒽特、浙江博澳、萬豐股份等。

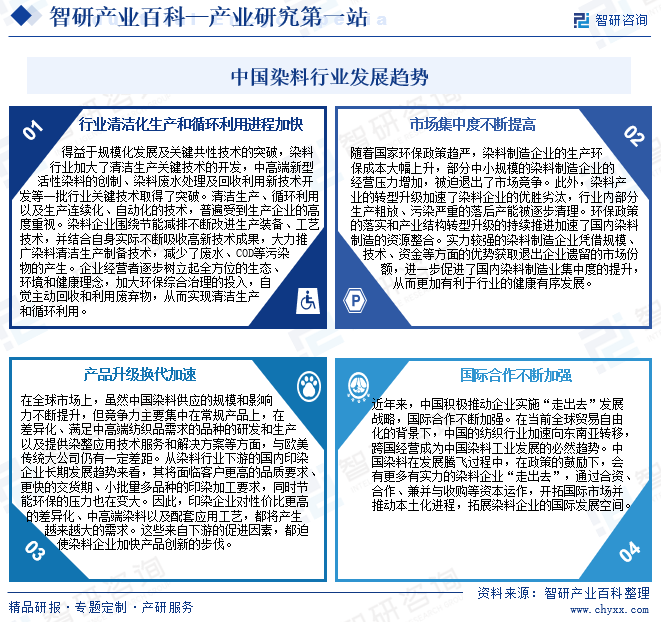

九、發展趨勢

染料工業在國民經濟中具有舉足輕重的地位和作用。染料行業(含染料中間體)是中國的傳統優勢產業,也是關乎吃穿住行等基本民生以及國防軍工等的重要行業,對經濟社會的發展影響很大。隨著國民經濟水平的提高,人們對于生活質量和產品質量的要求不斷提升。染料類產品廣泛應用于紡織、皮革、印刷等行業。這些行業的快速發展帶動了染料類產品的需求大幅提升。眾所周知,中國染料工業的發展受許多主客觀因素的影響,其中最關鍵的是市場。但就市場內部來看,最主要的還是供求關系,在消費升級下,染料需求結構將會有新的改變,對于染料工業和市場將帶來新挑戰。

中國是全球染料生產大國,更是染料消費大國,國內染料依然具有一定的市場空間。因此,必須提振染料消費需求、注重需求側管理,進行需求總量和結構的管理。國家及相關部門提出一系列政策措施和惠企政策,將有效調動市場主體消費主體的積極性,促進國內染料需求的增加,為中國染料工業發展提供良好的市場空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![行業發展形勢分析|2024年中國染料行業供應規模、影響力不斷提升,行業集中度提高 [圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

行業發展形勢分析|2024年中國染料行業供應規模、影響力不斷提升,行業集中度提高 [圖]

染料行業是國民經濟的傳統行業,染料工業在國民經濟中具有舉足輕重的地位和作用,我國染料工業規模不斷擴大、產量不斷提高、生產企業數量不斷增多,是全球染料生產大國。近年來,我國染料行業工業總產值不斷增長,2022年我國染料工業總產值從2015年的584.8億元增長至764.82億元。

![2022年中國染料行業運行現狀及競爭格局分析,閏土股份-染料營收19.43億元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中國染料行業運行現狀及競爭格局分析,閏土股份-染料營收19.43億元[圖]

2021年中國染料產量為83.5萬噸,同比增長8.6%;染料產值為689.27億元,同比增長2.8%。

![2021年中國染料行業供需態勢及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)