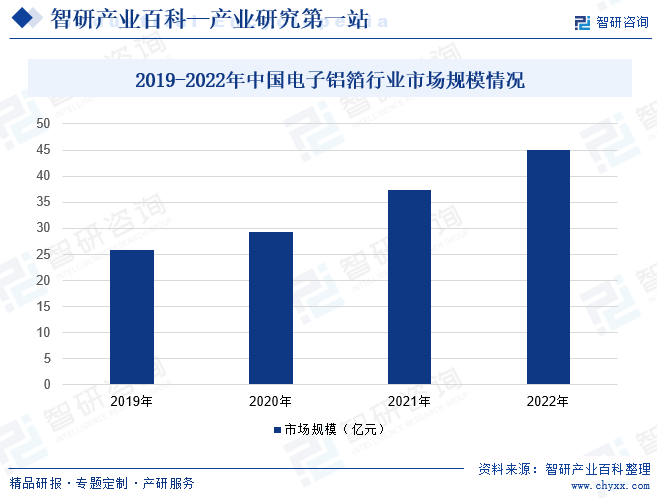

摘要:近年來,隨著我國新能源、包裝等領域的快速發展,我國鋁箔市場需求強勢,特別是電池箔領域,更是處于供不應求的狀態,各企業紛紛切入賽道或進行擴產,推動了我國鋁箔行業的發展。電子鋁箔作為鋁電解電容器的重要原材料,廣泛應用于通訊、家電、汽車、電子、航空、新材料等領域。在基礎建設領域,對應用于工業電源、電力電子、通訊設備等的電容器需求大幅增長的帶動下,我國電子鋁箔行業快速發展,行業規模持續擴張。數據顯示,2022年我國電子鋁箔行業市場規模約為45.1億元,同比增長20.9%。

一、定義及分類

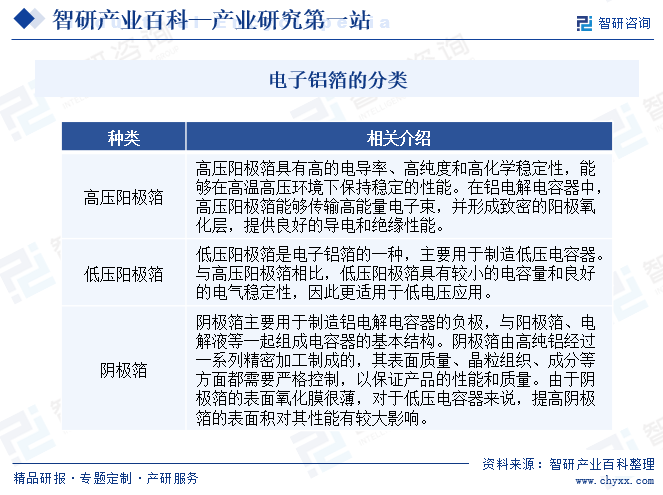

電子鋁箔又稱電子箔、光箔,是通過對高純鋁錠進行一系列壓延、清洗及切割工序等加工而成的一種鋁箔,是生產鋁電解電容器的關鍵原材料。電子鋁箔在鋁材加工成箔后,再經表面腐蝕處理及再氧化處理,然后進行纏繞加工,制成電容器。電子鋁箔腐蝕后的鋁箔稱之為腐蝕箔,經過再氧化處理后的鋁箔稱之為化成箔。電子鋁箔可以分為高壓陽極箔、低壓陽極箔、負極箔等。高壓陽極箔為柱孔狀腐蝕,低壓陽極箔為海綿狀腐蝕,中壓段的陽極箔為蟲蛀狀腐蝕。

二、行業政策

由于鋁電解電容器廣泛應用于節能照明、消費電子、汽車工業、通訊電子、機電設備、航空航天等領域,而電子鋁箔作為鋁電解電容器的重要原材料,行業的發展在一定程度上也影響甚至決定著上述產業的發展與進步,因此電子鋁箔行業對于國內產業結構升級、國民經濟水平持續增長及國防建設都有著重要意義。近年來,為了推動行業的發展,國家有關部門陸續出臺一系列相關政策,為行業的發展創造了良好的政策環境。

三、行業風險

1、市場競爭風險

在市場競爭中,電子鋁箔企業競爭的基本動機和目標是實現最大化收入。但是,競爭者的預期利益目標并不是總能實現的。實際上,競爭本身也會使電子鋁箔企業面臨不能實現其預期利益目標的危險,甚至在經濟利益上受到損失。這種實際實現的利益與預期利益目標發生背離的可能性,就是競爭者面對的風險。風險是由不確定性因素而造成損失或獲益的可能性。在電子鋁箔市場競爭中,不確定性因素很多,雖然每個競爭者都期望實現其預期利益目標,但總不能全都成功,必然會有某些競爭者在競爭中敗下陣來,承受競爭的損失。

2、原材料價格波動風險

電子鋁箔行業上游原材料占生產成本的比重較大,如果未來原材料市場供需情況發生變化,導致上游原材料價格上升,將直接對電子鋁箔企業的生產經營造成不良影響,增加企業的經營壓力。生產成本的變化對于電子鋁箔企業產品價格的變動也起著重要的作用,從而使企業面臨原材料壓力風險。原材料價格的上升將會給電子鋁箔企業帶來一定壓力,使企業的利潤有所下降,這對電子鋁箔企業來說將會帶來發展速度減慢的風險。

3、技術風險

經過多年來的發展,我國的電子鋁箔技術已經取得了一定的進展。下游行業的不斷發展進步使得對于電子鋁箔產品的市場需求發生變化,對電子鋁箔產品的要求有所提高。電子鋁箔企業若未來不能準確把握行業技術的發展趨勢,在產品研發升級的決策上發生失誤,或不能及時應用新技術,則可能使企業喪失技術和市場的領先地位,面臨技術風險。因此電子鋁箔企業需加大在技術研發方面的投入,真正實現科技創新引領,提高發展質量。

4、政策和體制風險

國家在不同時期可以根據宏觀環境的變化而改變政策,這必然會影響到企業的經濟利益。因此,國家與電子鋁箔企業之間由于政策的存在和調整,在經濟利益上會產生矛盾,從而產生政策風險。體制風險是指由于政府部門強行對電子鋁箔企業并購大包大攬,背離市場原則,使得并購難以達到預期效果而帶來的風險。如果未來國家宏觀經濟發展趨勢放緩或電子鋁箔行業產業政策有所調整或發生重大不利的變化,電子鋁箔行業存在成長性下降的風險。

四、產業鏈

電子鋁箔產業鏈覆蓋上游資源及冶煉(高純鋁的生產);中游電極箔制造(電子鋁箔制造、腐蝕、化成);下游電子元器件制造及消費(鋁電解電容器、電子整機)。從上游方面來看,電子鋁箔的主要原材料為電解鋁,主要使用的能源為電力,原材料價格是影響電子鋁箔公司盈利水平的重要因素之一。電解鋁屬于大宗交易商品,受國際市場價格波動影響較大。如果原材料價格發生大幅波動,仍可能直接影響電子鋁箔企業生產成本;下游方面,電子鋁箔的性能決定鋁電解電容器的容量、漏電流、損耗、壽命、可靠性、體積大小等關鍵技術指標,是鋁電解電容器中技術含量和附加值最高的部分。

天山鋁業集團股份有限公司 新疆眾和股份有限公司 包頭鋁業(集團)有限責任公司 江蘇新長江實業集團有限公司 國家能源投資集團有限責任公司 中國華能集團有限公司 中國華電集團有限公司 中國大唐集團有限公司 國家電力投資集團有限公司

天山鋁業集團股份有限公司 新疆眾和股份有限公司 包頭鋁業(集團)有限責任公司 江蘇新長江實業集團有限公司 國家能源投資集團有限責任公司 中國華能集團有限公司 中國華電集團有限公司 中國大唐集團有限公司 國家電力投資集團有限公司

五、行業現狀

近年來,隨著我國新能源、包裝等領域的快速發展,我國鋁箔市場需求強勢,特別是電池箔領域,更是處于供不應求的狀態,各企業紛紛切入賽道或進行擴產,推動了我國鋁箔行業的發展。電子鋁箔作為鋁電解電容器的重要原材料,廣泛應用于通訊、家電、汽車、電子、航空、新材料等領域,市場需求量極大。在基礎建設領域,對應用于工業電源、電力電子、通訊設備等的電容器需求大幅增長的帶動下,我國電子鋁箔行業快速發展,行業規模持續擴張。數據顯示,2022年我國電子鋁箔行業市場規模約為45.1億元,同比增長20.9%。

六、發展因素

1、有利因素

(1)國家政策支持

我國正處于經濟轉型升級的關鍵階段,電子專用材料廣闊的應用范圍,推動了科學技術進步和社會經濟發展,在國民經濟中具有重要作用。根據國家“十四五”規劃,將重點發展云計算、大數據、物聯網、移動互聯網、人工智能、新能源等領域,硬件、軟件、服務等核心技術體系也將加速重構,電子專用材料行業將迎來新一輪發展機遇。近年來,我國相繼出臺了《基礎電子元器件產業發展行動計劃(2021—2023年)》《關于深化電子電器行業管理制度改革的意見》《關于加快培育發展制造業優質企業的指導意見》等多項產業支持政策,大力支持電子鋁箔產業鏈的發展,為其行業的健康發展奠定了良好的政策環境和市場基礎。

(2)新興應用領域助推電子鋁箔需求持續增長

電子鋁箔主要用于鋁電解電容器的制造,其發展與鋁電解電容器行業的發展軌跡高度一致。隨著科技的進步和電子產品的普及,鋁電解電容器的需求量不斷增長,進而推動了電子鋁箔市場的需求擴大。尤其是在新能源汽車、5G通訊、云計算、人工智能等新興產業的崛起下,對高性能、高質量的電子鋁箔的需求更加迫切。這種市場需求增長不僅為電子鋁箔行業帶來了廣闊的市場空間,還促使企業加大研發力度,提高產品質量和技術水平,以滿足市場的多樣化需求,為行業的繁榮發展注入強大的動力。

(3)海外產能逐步向國內轉移

經過多年研發及經驗積累,隨著國內生產技術逐步提高,國內廠商逐漸縮小了與日本企業的技術差距,且中國具備原材料、能源和人力成本優勢,部分產品質量與性能已達到國際先進水平,國內電子鋁箔產能逐步增加,國際競爭力持續提升。此外,隨著經濟和技術的發展,我國逐步建立起了全球較為完善的電子工業體系,并憑借相對低的成本和產業鏈配套優勢,吸引了下游電容器企業向國內轉移。

2、不利因素

(1)人力成本上漲及原材料價格波動的挑戰

近年來,中國國民收入水平不斷提高,人力成本持續上漲,同時受國家產業政策、宏觀經濟、市場供需等因素影響,原材料和能源動力價格存在一定波動,一定程度加大了企業庫存及成本控制的難度,對企業經營能力產生不利影響。

(2)高端人才欠缺

電子鋁箔具有較高的技術門檻,屬于金屬材料學、電化學、力學、機械學、環境工程學等多學科交叉的技術密集型行業,具有跨專業、多技術融合的特點,對技術研發人員的素質要求較高。在電子元件行業迅速發展的背景下,市場對于復合型人才的需求增加,人才的缺乏及不同細分行業之間的人才爭奪可能對行業發展構成不利影響,在一定程度上將會制約行業的發展。

七、競爭格局

從全球市場方面來看,全球電子鋁箔的生產主要集中在日本,掌握了高端電子鋁箔和電極箔的生產技術,其擁有行業頂尖的技術研發團隊和完善的管理經營體系,在理念、工藝、技術、經驗等方面比我國具有明顯的領先優勢。但由于日本近年來面臨著人工成本升高、原材料和能源短缺等問題,相關產業逐漸向新興市場國家轉移。國內方面,由于電子鋁箔生產具有工藝復雜、資金投入大、研發周期長等特點,目前國內主要有東陽光、新疆眾和等少數企業掌握了量產高品質電子鋁箔的技術,行業內集中度也相對較高。

八、發展趨勢

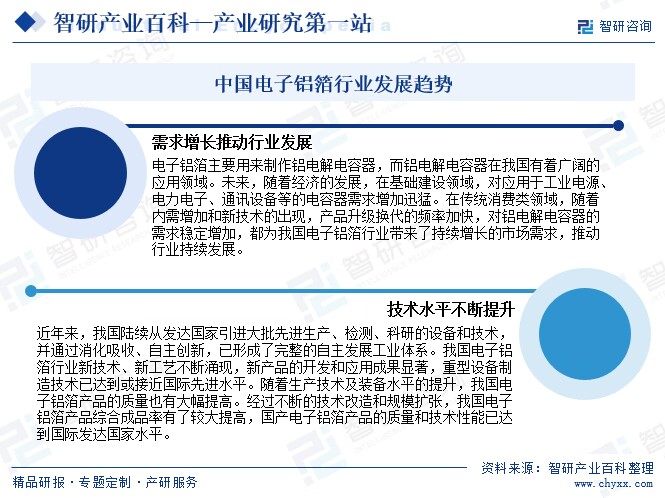

隨著國民生活水平提升、消費結構轉變和技術進步,鋁箔的應用領域逐漸擴展,高精度電子鋁箔成為高附加值的發展方向。鋁電解電容器在基礎建設和傳統消費領域的需求迅猛增加,為電子鋁箔行業帶來持續增長的市場需求。同時,我國通過引進和消化國際先進技術,已建立完整的電子鋁箔工業體系,產品技術性能接近國際先進水平。行業在技術改造和規模擴張中不斷提高成品率,展現出強勁的發展勢頭。這些因素共同推動電子鋁箔行業持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國電子鋁箔行業現狀分析:下游需求向好帶動行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國電子鋁箔行業現狀分析:下游需求向好帶動行業快速發展[圖]

據資料顯示,2022年我國電子鋁箔行業市場規模約為45.1億元,同比增長20.9%;電子鋁箔產量為11萬噸,較上年持平,需求量約為13.9萬噸,同比增長19.8%。