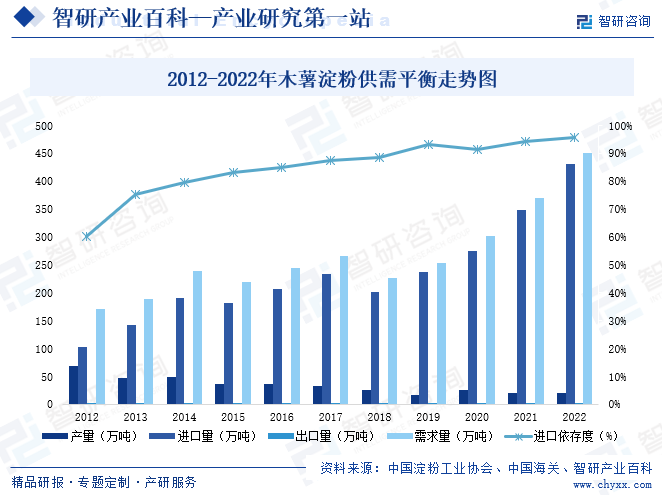

摘要:由于木薯種植面積不斷萎縮,使得國內原料供應不斷減少,國內木薯淀粉產量大體呈下降趨勢,2022年中國木薯淀粉產量由2011年的90萬噸降至20萬噸,但國內木薯淀粉需求日益旺盛,2022年中國木薯淀粉需求量達450.92萬噸,同比增長22.49%,為歷史最高水平,受國內木薯淀粉供不足需影響,巨大的供應缺口要通過進口彌補,2022年木薯淀粉進口量達431.01萬噸,同比增加23.68%,對外依存度高達95.6%,創歷史新高。

一、定義及分類

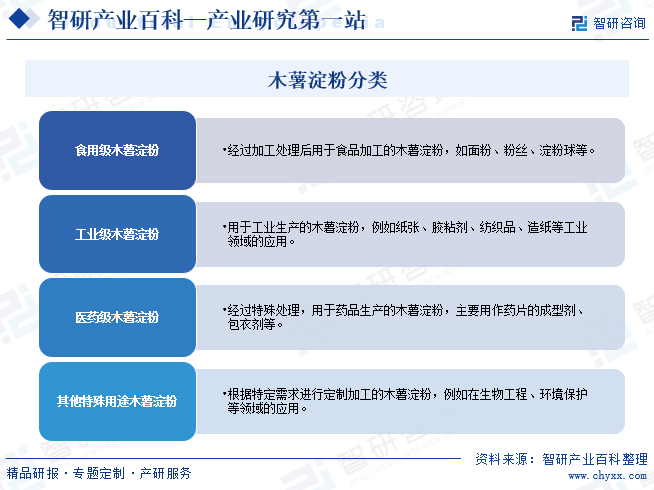

木薯淀粉,是木薯經過提取后脫水干燥而成的粉末,具有呈白色,沒有氣味,口味平淡,漿糊清澈等特征,廣泛應用于食品加工、工業生產和醫藥等領域。按下游應用領域不同,木薯淀粉可以分為食用級木薯淀粉、工業級木薯淀粉、醫藥級木薯淀粉和其他特殊用途木薯淀粉。

二、行業政策

1、行業主管部門及自律組織

目前,國家發改委負責產業政策的研究制定、擬訂行業規劃、政策指導、項目審批等管理工作,對木薯淀粉行業的發展規劃進行宏觀調控。國務院下設食品安全委員會,作為國務院食品安全工作的高層次議事協調機構;國家市場監督管理總局具體負責食品安全領域的監督管理工作;海關總署負責商品進出口領域的監督管理工作。

行業自律組織為中國淀粉工業協會,中國淀粉工業協會是淀粉行業的自律組織,主要職能是調查研究,開展行業普查,制定行業發展規劃,組織國內外技術交流,人才培訓,研制淀粉及淀粉深加工產品機械設備等。

3、行業主要政策

近年來,國家相關部門制定了一系列扶持政策,為木薯淀粉行業的發展創造了良好的政策環境,如2021年12月,廣西壯族自治區人民政府辦公廳發布關于支持廣西農墾集團打造現代一流食品企業的實施意見,指出:加快發展木薯變性淀粉制品、食品加工副產品、食品原料提取物等制成的營養強化劑、甜味劑、增稠劑、增味劑、酶制劑等食品添加劑,積極發展木薯變性淀粉生產食用級和藥用級填充劑、生物降解新材料等新興產業。2023年8月,中國淀粉工業協會發布中國淀粉工業碳達峰實施方案,提出符合實際、切實可行的碳達峰時間表、路線圖、施工圖,努力實現方案目標,推動淀粉工業健康、有序、高質量發展。

三、發展歷程

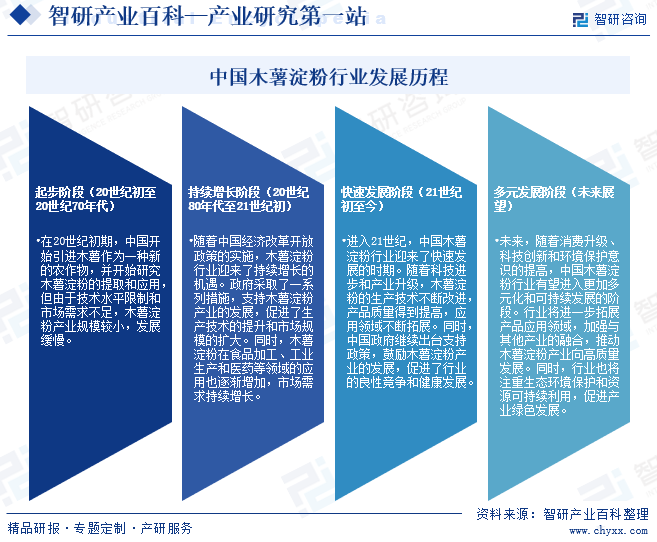

在20世紀初期,中國開始引進木薯作為一種新的農作物,并開始研究木薯淀粉的提取和應用,但由于技術水平限制和市場需求不足,木薯淀粉產業規模較小,發展緩慢。隨著中國經濟改革開放政策的實施,木薯淀粉行業迎來了持續增長的機遇。進入21世紀,中國木薯淀粉行業迎來了快速發展的時期,木薯淀粉的生產技術不斷改進,產品質量得到提高,應用領域不斷拓展,同時,中國政府鼓勵木薯淀粉產業的發展,促進了行業的良性競爭和健康發展。未來,隨著消費升級、科技創新和環境保護意識的提高,中國木薯淀粉應用領域將進一步拓展,加強與其他產業的融合,推動木薯淀粉產業往高質量方向發展。

四、行業壁壘

1、規模化、產業化能力壁壘

木薯淀粉行業產業鏈較長,行業內企業需經過多年積累和發展才能形成集產、研、銷于一體的全產業鏈產業化能力。木薯淀粉生產技術決定了產品轉化率和成品質量,核心技術的形成依賴于長期經驗積累和工藝的持續改進。木薯淀粉行業內大型企業集團已在行業內深耕多年,建立了相對完善的深加工產品產業化體系,占據了較高的市場份額,行業產能集中度日趨提高,集團化、規模化和產業化是未來木薯淀粉行業的發展趨勢,小企業、單一產品企業生存空間將更趨萎縮。因此行業新進入者難以在短期內形成規模化、產業化的生產能力,構成了較高的產業化能力壁壘。

2、資金壁壘

木薯淀粉行業初始投資規模較大,需要一定的儲備資金進行木薯采購以滿足生產需求,還需要大量資金用于取得生產建設用地、建設廠房、購置各類生產設備及檢測設備。因此,新進入者需要擁有充足的資金形成規模化經營才能與規模化企業競爭,行業具有一定的資金壁壘。

3、環保壁壘

近年來我國對環境保護問題重視程度不斷提升,環保政策日益完善,環境污染治理標準不斷提高。木薯淀粉在生產過程中會產生一定的廢水、廢氣和廢渣,生產企業需要進行嚴格的環保處理后才可以排放。隨著環保要求的不斷提高,木薯淀粉生產企業需要不斷加大節能環保投入,引進先進的生產裝備,不斷優化、提升工藝技術水平,減少污染物排放,因此新進入者面臨較高的環保壁壘。

五、產業鏈

木薯淀粉產業鏈上游主要包括木薯種植業、加工設備等,下游為應用市場,目前,我國大部分木薯淀粉用于加工粉絲和粉條;其次是加工成變性淀粉,廣泛用于造紙、紡織、食品、醫藥、輕工業、建材、石油、生物工程等行;此外,木薯淀粉可以加工淀粉糖與糖醇,例如,可用于果糖、葡萄糖、麥芽糖、低聚糖及海藻糖等多種不同甜度的糖的生產,應用于食品、飲料和保健品行業。

六、發展現狀

由于木薯種植面積不斷萎縮,使得國內原料供應不斷減少,國內木薯淀粉產量大體呈下降趨勢,2022年中國木薯淀粉產量由2011年的90萬噸降至20萬噸,但國內木薯淀粉需求日益旺盛,2022年中國木薯淀粉需求量達450.92萬噸,同比增長22.49%,為歷史最高水平,受國內木薯淀粉供不足需影響,巨大的供應缺口要通過進口彌補,2022年木薯淀粉進口量達431.01萬噸,同比增加23.68%,對外依存度高達95.6%,創歷史新高。

七、發展因素

1、有利因素

(1)產業政策支持行業發展

近年來,國家出臺了一系列政策支持木薯淀粉產業發展,特別是主產區廣西,對木薯淀粉產業發展尤為重視,2021年12月,廣西壯族自治區人民政府辦公廳發布支持廣西農墾集團打造現代一流食品企業的實施意見,指出:加快發展木薯變性淀粉制品等制成的營養強化劑、甜味劑、增稠劑、增味劑、酶制劑等食品添加劑,積極發展木薯變性淀粉生產食用級和藥用級填充劑、生物降解新材料等新興產業。2023年1月,廣西壯族自治區人民政府辦公廳印發廣西進一步加強商品過度包裝治理工作方案的通知,指出:支持發揮廣西蔗糖、淀粉等產業優勢,利用蔗渣、淀粉等作為原料生產可降解綠色包裝材料和制品,為木薯淀粉行業長期健康穩定發展奠定了政策保障。

(2)下游市場需求旺盛

木薯淀粉與馬鈴薯淀粉相比,價格低廉;與玉米淀粉相比,其非淀粉雜質含量低、粘度高、糊化溫度低、糊液穩定透明、成膜性好、滲透性強,正是由于木薯淀粉具有這些優良的理化特性和加工特性,近年來中國木薯淀粉市場需求日益旺盛,2020年年底以來,受原料價格上漲的帶動,玉米淀粉價格有所上漲,木薯淀粉的價差開始擴大,替代優勢明顯促使需求顯著增長,2022年木薯淀粉需求量達到450.92萬噸左右,同比增長22.49%,為歷史最高水平。隨著下游市場的不斷發展,為木薯淀粉行業發展帶來廣闊的增長空間。

(3)產品價格穩步增長

我國是木薯淀粉凈進口國,一方面是因為我國木薯種植面積持續萎縮,難以滿足國內市場需求,另一方面是自2010年起中國-東盟自由貿易區全面啟動,木薯淀粉實行零關稅,促使進口量持續增長,2022年木薯淀粉進口量達431.01萬噸,同比增長23.68%;進口均價達511.96美元/噸,同比增長6.57%。由于進口價格的增長使得國內木薯淀粉銷售均價持續走高,而目前食品行業仍是國內木薯淀粉最主要的消費渠道,食品行業對木薯淀粉價格寬容度較高,未來中國木薯淀粉市場前景持續向好。

2、不利因素

(1)國內原料供應不足,對外依存度高

由于木薯種植面積不斷萎縮,使得國內原料供應不斷減少,中國木薯淀粉產量持續萎縮,巨大的供應缺口要通過進口彌補,2022年木薯淀粉進口量達431.01萬噸,同比增加23.68%,對外依存度高達95.6%。

(2)產品同質化競爭

盡管木薯淀粉產品在下游應用范圍逐漸擴展,下游應用呈現出多元化特點,但仍有一些傳統應用領域對木薯淀粉產品品種需求相對單一,且對質量要求也較低,造成一些資金小、規模小的木薯淀粉生產企業缺少主動開發新產品的積極性,而專注于滿足該類客戶需求,或采取跟隨策略模仿其他企業產品,造成木薯淀粉行業產品同質化嚴重,不利于行業整體利潤水平的提升。

(3)環保政策日趨嚴格

隨著中國經濟增長模式的轉變和可持續發展戰略的持續推進,中國環境保護政策日趨嚴格。《淀粉工業水污染物排放標準》、《淀粉廢水治理工程技術規范》、《淀粉行業綠色工廠評價要求》等標準對木薯淀粉產業的排污、能耗做出了嚴明規定。盡管近年來行業內企業環保重視程度不斷提升,環保投入不斷加大,但木薯淀粉行業仍面臨著環保治污和節能減排的雙重約束。

八、競爭格局

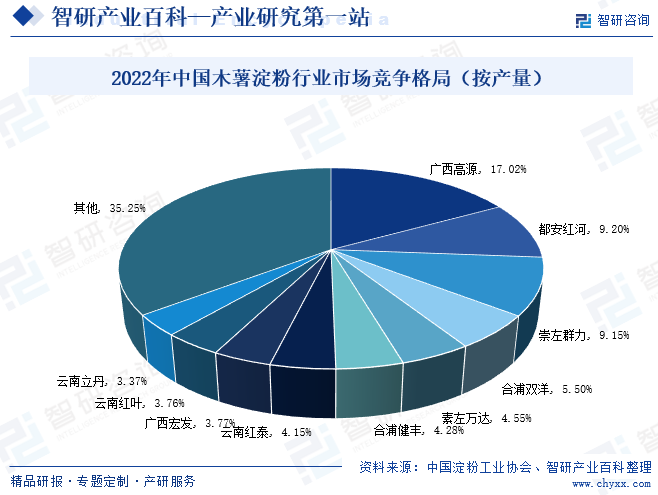

目前,廣西仍是中國木薯淀粉生產最主要的產區,2022年共統計木薯淀粉生產企業30家,其中,16家集中在廣西,廣西木薯淀粉產量共計14.55萬噸,占當年總量的72.72%。從企業格局來看,2022年中國木薯淀粉TOP10企業合計產量完成12.95萬噸,占全國總產量的64.76%,其中,廣西高源淀粉有限公司木薯淀粉產量為3.41萬噸,全國排名第一;都安紅河淀粉有限公司木薯淀粉產量為1.84萬噸,居第二位;崇左群力淀粉有限公司木薯淀粉產量為1.83萬噸,居第三位。

九、發展趨勢

隨著科技的進步,木薯淀粉生產技術將不斷升級和創新,新技術的應用將提高木薯淀粉的產量和質量,并降低生產成本,推動行業向更高效、環保的方向發展。此外,未來,木薯淀粉行業將更加注重產品的多樣化和附加值提升,除了傳統的食品加工和工業應用,行業將開發更多新產品和新應用,滿足不同領域的需求,提高產品的附加值和市場競爭力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![預見2022:中國木薯淀粉行業產業鏈全景、行業標準、市場供需、進口依存度、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

預見2022:中國木薯淀粉行業產業鏈全景、行業標準、市場供需、進口依存度、競爭格局及發展趨勢分析[圖]

近年來由于木薯種植面積不斷萎縮,使得國內原料供應不斷減少,國內木薯淀粉大幅減產。2011年木薯淀粉產量達到歷史最高水平的90萬噸,2012-2019年持續回落,2020年統計產量有所回升,但2021年又開始下降。2021年木薯淀粉產量為21.18萬噸,同比減少18.53%。

![2021年中國木薯淀粉市場供需現狀、進出口貿易及市場格局分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2021年中國木薯淀粉市場供需現狀、進出口貿易及市場格局分析[圖]

2021年中國木薯淀粉產量為21.18萬噸,同比減少19.23%,廣西仍是木薯淀粉生產最主要的產區。2021年共統計木薯淀粉生產企業26家,其中18家集中在廣西,廣西木薯淀粉產量為17.30萬噸,占當年總量的81.67%。