摘要:聚氨酯擴鏈劑作為聚氨酯材料的重要助劑,主要應用于聚氨酯材料中的CASE體系(包括涂料,膠黏劑,密封膠和彈性體)。當聚氨酯在下游各個行業的應用越廣泛時,其相應地對擴鏈劑的需求也就越大。近年來,在國內聚氨酯制品市場規模不斷擴大背景下,聚氨酯擴鏈劑市場需求不斷增加。2021年中國聚氨酯擴鏈劑市場需求量為258.6萬噸,2023年中國聚氨酯擴鏈劑市場需求量約為274.4萬噸。

一、定義及分類

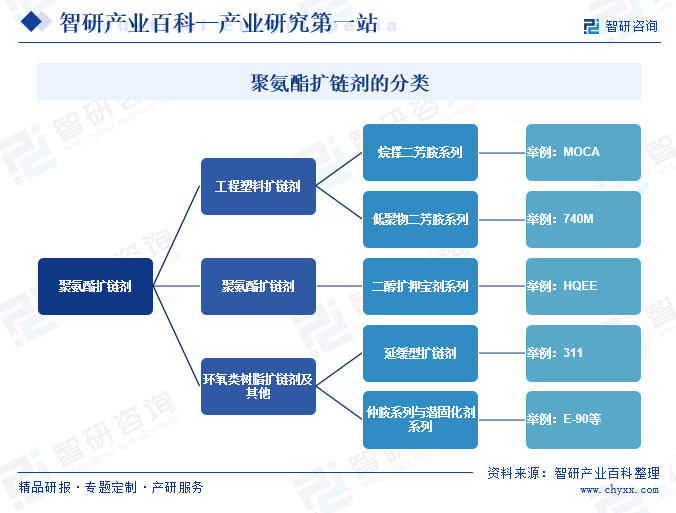

聚氨酯擴鏈劑是生產聚氨酯制品的關鍵助劑。在聚氨酯制造行業內,不同的下游應用領域需要不同種類和性能的擴鏈劑產品,以實現不同物理性能和化學性能。根據聚氨酯擴鏈劑的化學結構、特性的不同,聚氨酯擴鏈劑還可以進一步細分為烷撐二芳胺系列、低聚物二芳胺系列、二醇擴鏈劑系列、延緩型擴鏈劑、仲胺系列與潛固化劑系列等。

二、行業政策

1、主管部門及監管體制

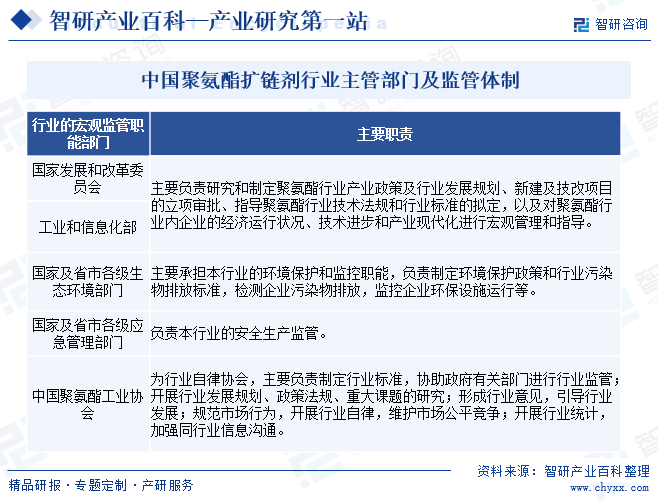

聚氨酯擴鏈劑所屬行業的宏觀監管職能部門為國家發展和改革委員會、工業和信息化部。國家及省市各級生態環境部門主要承擔本行業的環境保護和監控職能。國家及省市各級應急管理部門負責本行業的安全生產監管。中國聚氨酯工業協會為行業自律協會,主要負責制定行業標準,協助政府有關部門進行行業監管等。

2、相關政策

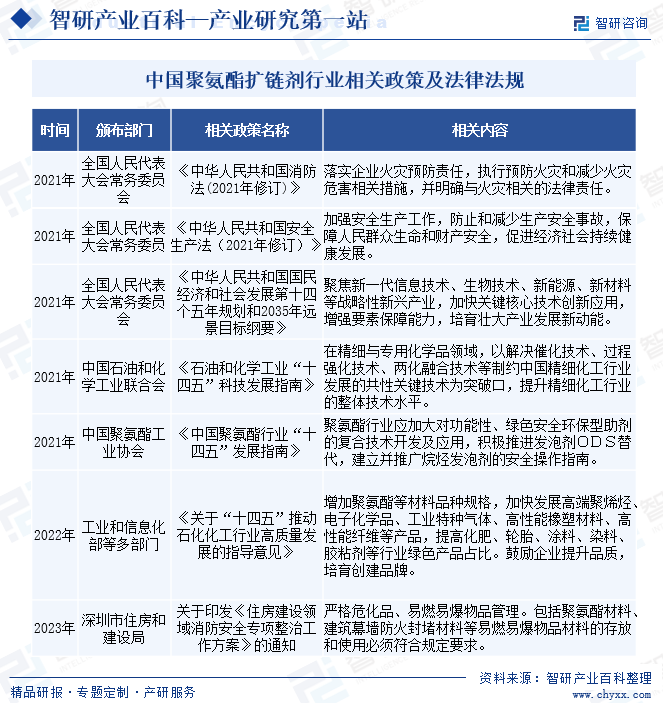

聚氨酯擴鏈劑是聚氨酯產業化應用中的關鍵助劑,與聚氨酯行業的發展高度相關。近年來,國家相關部門與行業組織相繼出臺了多項法律法規及政策規劃,明確支持聚氨酯擴鏈劑及其相關行業的發展。

三、發展歷程

中國聚氨酯擴鏈劑是一種重要的化工產品,應用領域廣泛。中國聚氨酯擴鏈劑行業發展經歷了從起步階段、技術引進與自主研發、快速發展期及技術升級與綠色化轉型四個發展階段。

四、行業壁壘

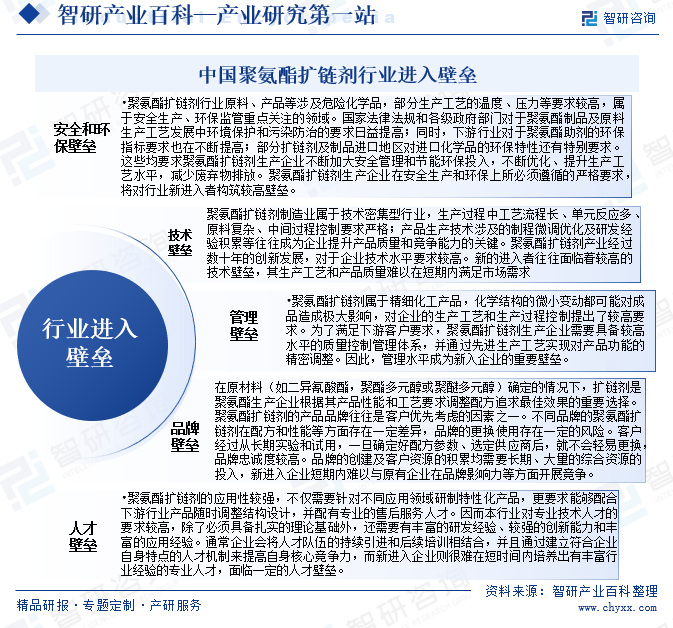

在國家產業政策的大力鼓勵下,經過多年發展,中國已經是全球聚氨酯制品最大的消費國和最重要的生產基地,呈現上游基礎原材料高度集中、下游應用范圍不斷擴大、各應用細分子行業差異化發展的總體特征。聚氨酯擴鏈劑是合成聚氨酯不可缺少的重要原料,行業制造具備較高的技術壁壘、人才壁壘、安全和環保壁壘、品牌壁壘以及管理壁壘。

五、產業鏈

1、行業產業鏈分析

聚氨酯是異氰酸酯和多元醇加入擴鏈劑之后聚合而成的有機高分子化工新材料,被譽為“第五大塑料”,廣泛應用于機械制造、交通、體育、建筑、醫學、電子器件、軍工航天以及新能源、汽車等多個行業領域,而且隨著行業技術水平的不斷發展,聚氨酯仍在不斷拓展其應用深度和廣度。聚氨酯擴鏈劑是聚氨酯制品生產過程中關鍵的助劑型原料,被譽為聚氨酯行業的“工業味精”。聚氨酯擴鏈劑是聚氨酯將液態原料轉化為固態成品的關鍵,是聚氨酯制品生產過程中不可或缺的三大原料之一,在聚氨酯性能材料中的地位不可替代。

聚氨酯擴鏈劑產業鏈上游原材料主要為鄰硝、甲醇、液堿等基礎化工制品,國際原油價格波動將影響原材料價格,從而對擴鏈劑產品成本造成影響。目前,國內基礎化工原料價格雖然有所波動,但聚氨酯擴鏈劑企業的庫存和成本管理壓力可控。

聚氨酯擴鏈劑直接下游為聚氨酯彈性體、涂料制品等,產品主要流向機械制造、交通、體育、建筑、醫學、電子器件、軍工航天以及新能源、汽車等多個應用領域。下游消費升級、工業結構調整等趨勢的進一步深化,倒逼上游領域技術創新,提升產品性能及附加值,促進產業技術水平提升。聚氨酯擴鏈劑行業產業鏈結構如下:

安徽廣信農化股份有限公司 安徽八一化工股份有限公司 浙江省常山化工廠 寧夏博興新材料科技有限公司 陜西興化化學股份有限公司 四川瀘天化股份有限公司 山西焦化股份有限公司 中國中煤能源股份有限公司 湖北金九龍化工有限公司 山東金嶺新材料有限公司 福建省晉江市源海長城石化有限公司 榆林信友化工有限責任公司

安徽廣信農化股份有限公司 安徽八一化工股份有限公司 浙江省常山化工廠 寧夏博興新材料科技有限公司 陜西興化化學股份有限公司 四川瀘天化股份有限公司 山西焦化股份有限公司 中國中煤能源股份有限公司 湖北金九龍化工有限公司 山東金嶺新材料有限公司 福建省晉江市源海長城石化有限公司 榆林信友化工有限責任公司

2、行業領先企業分析

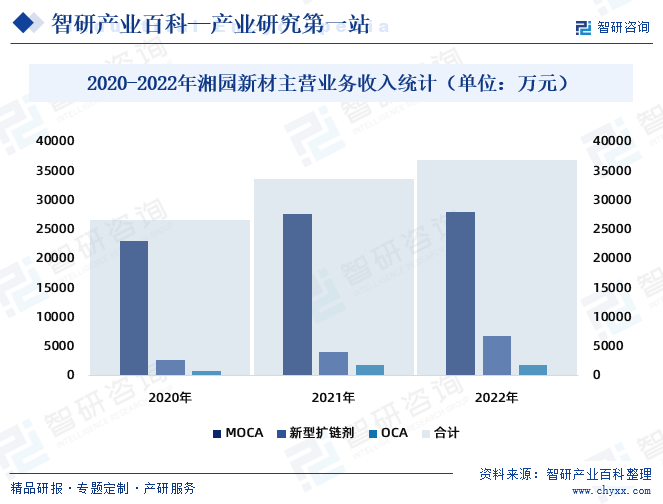

湘園新材是一家從事聚氨酯擴鏈劑研發、生產和銷售的創新驅動型企業,主要產品為MOCA和新型聚氨酯擴鏈劑等精細化工產品。湘園新材深耕聚氨酯擴鏈劑行業多年,擁有雄厚的研發實力、豐富的產品結構、良好的市場地位、一流的產品品質、領先的產能規模,目前已發展成為聚氨酯擴鏈劑行業的核心企業,新型擴鏈劑系列產品種類眾多,在細分市場擁有突出的行業地位,產品質量已達到國際同類產品品質,享有較高的品牌知名度。2022年湘園新材主營業務收入36937.69萬元,其中:MOCA業務收入28107.01萬元,新型擴鏈劑業務收入6892.31萬元,OCA業務收入1938.37萬元。

六、行業現狀

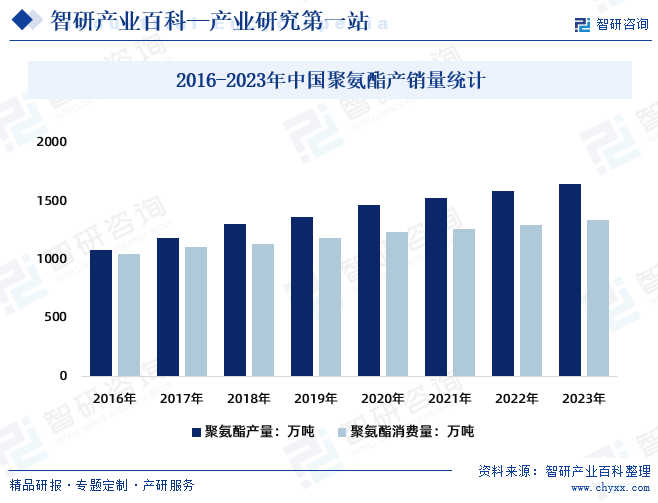

近年來,隨著聚氨酯研發水平的提高,其應用領域不斷得到拓展和深化,已經逐步推廣至軌道交通用減震防噪類彈性體、新能源用薄膜材料、織物制品涂覆材料、信息自動化和軍工航天用高性能材料等新興領域。2021年中國聚氨酯產量1532萬噸,聚氨酯消費量1263萬噸;2023年中國聚氨酯產量約為1650萬噸,聚氨酯消費量約為1340萬噸

聚氨酯擴鏈劑作為聚氨酯材料的重要助劑,主要應用于聚氨酯材料中的CASE體系(包括涂料,膠黏劑,密封膠和彈性體)。當聚氨酯在下游各個行業的應用越廣泛時,其相應地對擴鏈劑的需求也就越大。近年來,在國內聚氨酯制品市場規模不斷擴大背景下,聚氨酯擴鏈劑市場需求不斷增加。2021年中國聚氨酯擴鏈劑市場需求量258.6萬噸,2023年中國聚氨酯擴鏈劑市場需求量約為274.4萬噸。

七、發展因素

1、有利因素

(1)國家產業政策及規劃支持

《化工新材料產業“十四五”發展指南》《中國聚氨酯行業“十四五”發展指南》《關于“十四五”推動石化化工行業高質量發展的指導意見》等一系列政策和規劃充分體現了國家對聚氨酯行業創新發展和綠色發展的戰略思考。中國目前是聚氨酯大國而非聚氨酯強國,雖然消費量及產量均位居世界前列,但核心技術和生產工藝與發達國家尚存在一定差距。國家政策鼓勵新型聚氨酯材料的研發生產,同時對環保綠色類型產品予以適當的環保政策傾斜,加快聚氨酯行業轉型升級和提質增效,有助于切實提高制造業的核心競爭力和可持續發展能力。聚氨酯材料及原料制造行業屬于國家重點發展的戰略性新興產業,聚氨酯擴鏈劑是聚氨酯制品生產過程中的關鍵領域,上述政策規劃對擴鏈劑產業發展構成利好。

(2)下游行業需求持續穩定增長

聚氨酯制品廣泛應用于機械制造、交通、建筑等傳統領域,這些傳統領域將隨著中國經濟發展而持續發展,其對聚氨酯產品的需求仍將持續擴大。由于聚氨酯制品的成分較多,在配方已定的情況下,聚氨酯制品性能的保障和對固化過程的控制主要依賴于聚氨酯擴鏈劑,聚氨酯下游需求增長也為聚氨酯擴鏈劑行業的發展提供了堅實的基礎。除上述傳統應用領域外,隨著中國產業升級、行業結構轉型、節能減排、“碳達峰、碳中和”理念日益深化以及國家對大健康產業發展的鼓勵引導,聚氨酯制品以彈性體、涂料、膠粘劑及復合材料等不同形態,在機械制造、交通、體育、建筑、醫學、電子器件、軍工航天以及新能源、汽車等領域應用將迎來巨大的契機,為聚氨酯擴鏈劑行業的發展提供了廣闊的市場空間。

(3)完善產業創新機制增強產品競爭力

行業內企業圍繞行業轉型升級和新一代聚氨酯材料發展的重大共性需求,形成一批聚氨酯行業創新中心(工業技術研究基地),重點開展行業基礎和共性關鍵技術研發、成果產業化、人才培訓等工作,著力完善行業內技術產品創新機制。經過多年的研究探索,部分領域技術水平已經達到國際先進。國內自行研制開發的芳香族二醇類擴鏈劑(HQEE、HER)無論外觀還是內在質量均達到國外同類產品的先進水平,國內HQEE和HER的行業標準已正式頒布實施。具有原創性自主知識產權的液體型HQEE和HER也已實現工業化生產。具有領先技術的擴鏈劑在實現進口替代的同時也開始逐步搶占國際市場,技術進步提升了產品競爭力。

(4)知識產權保護日益受到重視

聚氨酯擴鏈劑行業屬于技術密集型行業,研發、實驗和生產需要大量的專業人才,產品附加值高,其核心技術在于產品分子結構設計、化學合成和配方組合。近年來,隨著各類知識產權保護法律法規的出臺,國家對于知識產權保護的力度日益加強,為具備自主創新能力和擁有自主知識產權企業的未來快速發展提供了有力保障。

2、不利因素

中國聚氨酯擴鏈劑行業在發展過程中面臨著多種不利因素,這些因素可能會影響行業的發展速度和競爭力,主要包括原料價格波動較大、國內企業技術創新能力不足、環境保護壓力以及市場競爭日趨激烈等。

八、競爭格局

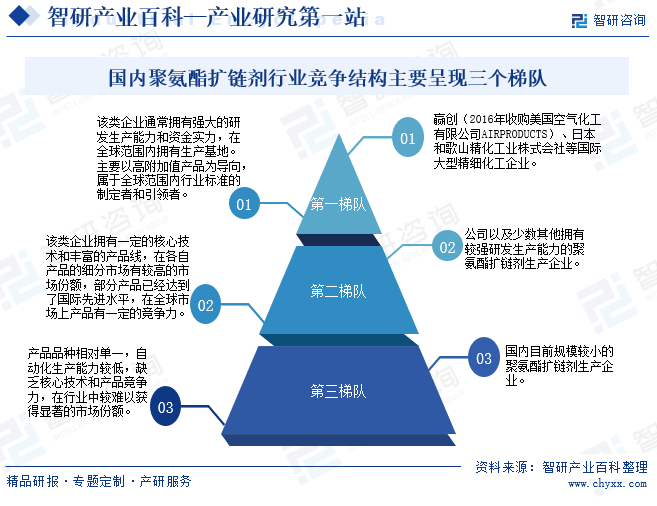

中國聚氨酯擴鏈劑行業起步較晚,早期國內聚氨酯擴鏈劑企業整體生產技術水平較低、配套原料工藝薄弱、研發人才不足,市場基本被跨國企業壟斷。直到20世紀90年代,隨著中國聚氨酯產業不斷發展壯大,國內一批聚氨酯擴鏈劑企業經過多年的研發和技術積累,成功打破國外技術壟斷,其推出的部分聚氨酯擴鏈劑產品性能已達到國際同類產品水平。但同時,跨國大型精細化工企業依然保持對前沿高分子材料的前瞻性研究,在新產品的研發和技術儲備上仍然占有較大優勢。目前聚氨酯擴鏈劑行業競爭結構主要呈現三個梯隊。

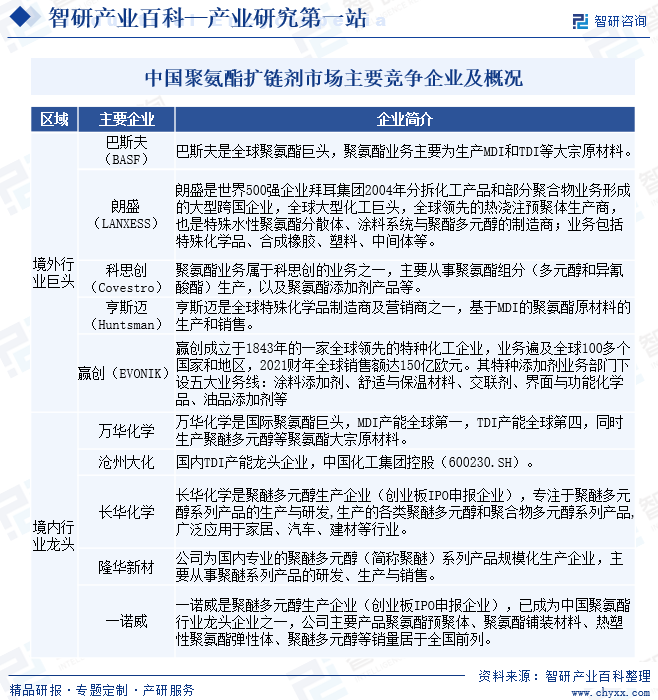

隨著國內逐步誕生多個聚氨酯行業內的大型企業,呈現“西方培育種花、東方結果”的特點。在境內和境外,除助劑外的聚氨酯行業大宗原材料市場,呈現明顯的寡頭格局。國外聚氨酯擴鏈劑行業巨頭企業主要有巴斯夫、朗盛、科思創、亨斯邁、贏創等,國內聚氨酯擴鏈劑行業龍頭企業主要有萬華化學、滄州大化、長華化學、隆華新材、一諾威等。

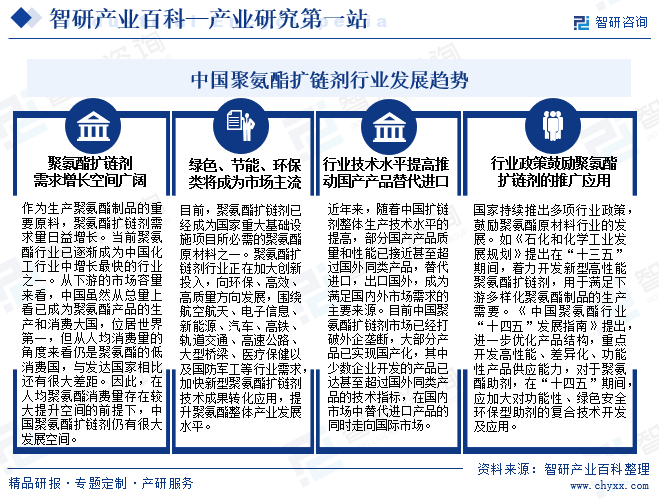

九、發展趨勢

氨酯擴鏈劑是生產聚氨酯制品的關鍵助劑。在聚氨酯制造行業內,不同的下游應用領域需要不同種類和性能的擴鏈劑產品,以實現不同物理性能和化學性能。近年來,國家持續推出多項行業政策,鼓勵聚氨酯原材料行業的發展。作為生產聚氨酯制品的重要原料,聚氨酯擴鏈劑需求量日益增長。在人均聚氨酯消費量存在較大提升空間的前提下,中國聚氨酯擴鏈劑仍有很大發展空間。

未來,聚氨酯擴鏈劑行業技術發展的總體趨勢為品種系列化、配方系列化、產品綠色化。隨著行業競爭企業不斷加強技術研發和產品升級,中國部分國產產品質量和性能已接近甚至超過國外同類產品,國產產品替代進口加速。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。