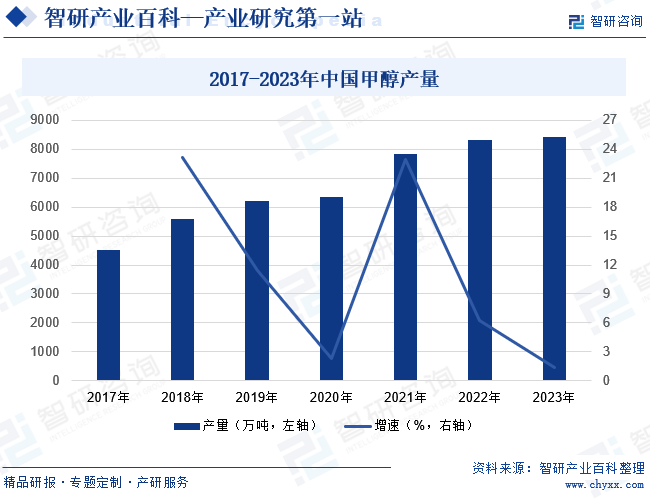

摘要:2023年國內甲醇產量穩步增長,產量達到8424萬噸,同比增長1.42%。甲醇的下游需求可以分為新興需求和傳統需求兩類。新興需求包括烯烴、燃料、制氫和汽油四大類,而傳統需求則包含甲醛和冰醋酸等傳統化工產品。根據2023年的甲醇需求結構,烯烴占比高達53%,燃料占比提升至18%,甲醛、MTBE、冰醋酸和二甲醚合計占比20%,BDO占比首次超過2%。隨著甲醇產量的增長,其下游需求結構也在逐漸調整。烯烴仍然是甲醇的主要下游需求領域,但增速可能放緩。同時,MTBE和冰醋酸等傳統化工產品的需求將保持穩定增長,而BDO則有望快速擴張。

一、定義及分類

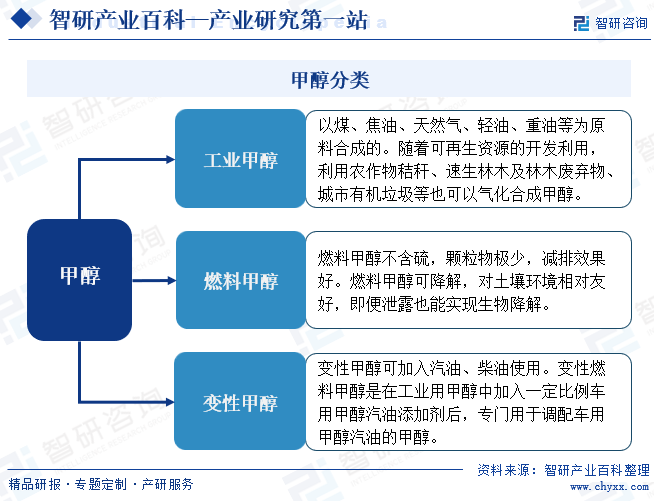

甲醇,別名羥基甲烷,化學式為CH3OH,是一種輕質、易揮發、無色、易燃的液體,且其具有毒性。甲醇主要有工業甲醇、燃料甲醇和變性甲醇三種,工業甲醇主要由煤、焦油等原料合成;燃料甲醇是精制后的無水甲醇;變性甲醇則是加入變性劑的燃料或工業甲醇。

二、行業政策

1、主管部門和監管體制

甲醇行業主管部門為國家發改委、工信部等;行業協會為中國石油和化學工業協會等。國家發改委規劃重大建設項目和生產力布局;推進經濟結構戰略性調整;擬訂綜合性產業政策;擬訂發展循環經濟、全社會能源資源節約和綜合利用規劃及政策措施并協調實施;綜合協調環保產業和清潔生產有關工作等。工信部擬訂并組織實施工業行業規劃、產業政策和標準,監測工業行業日常運行等。中國石油和化學工業協會協助政府有關部門制訂行業發展規劃、產業政策、參與行業管理與行業標準制訂、修訂工作,同時發揮聯系政府、指導行業、服務企業的橋梁和紐帶作用等。

2、行業相關政策

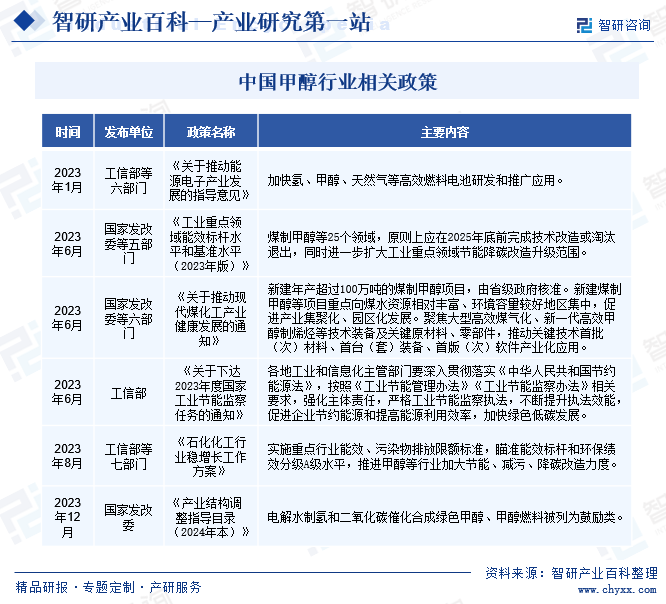

隨著環保意識的提升,中國政府對甲醇生產和使用提出了更加嚴格的環保要求。推動甲醇企業采取清潔生產技術,減少污染排放,保護環境。同時,為了促進清潔能源的利用,中國政府積極推動甲醇在替代傳統能源領域的應用。2023年1月,工信部等六部門印發《關于推動能源電子產業發展的指導意見》,提出加快氫、甲醇、天然氣等高效燃料電池研發和推廣應用。政府的政策支持和鼓勵使得甲醇燃料電池作為一種清潔能源技術受到關注。甲醇燃料電池具有高能量密度、快速加注、零排放等優勢,可以在交通運輸、能源儲存等領域替代傳統能源,降低碳排放,以實現可持續發展的目標。

三、發展歷程

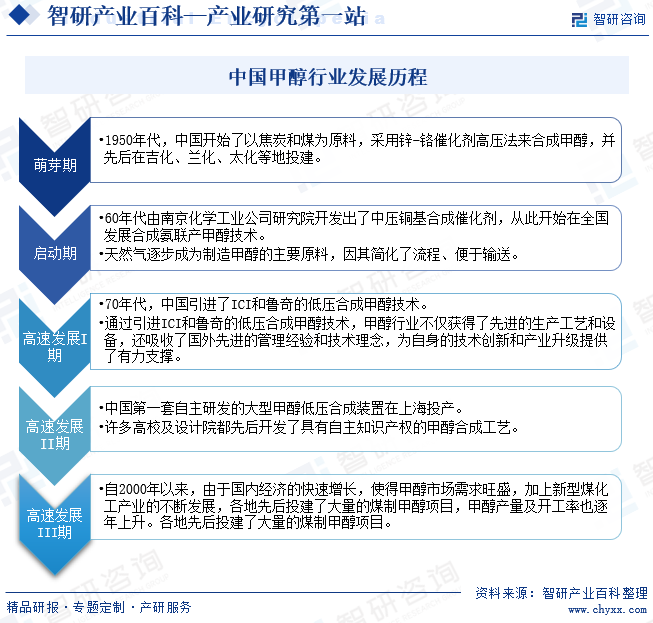

中國甲醇行業發展經歷了五個階段。1950年至1959年的萌芽期。1950年代,中國開始了以焦炭和煤為原料,采用鋅-鉻催化劑高壓法來合成甲醇,并先后在吉化、蘭化、太化等地投建。1960年至1969年的啟動期。60年代由南京化學工業公司研究院開發出了中壓銅基合成催化劑,從此開始在全國發展合成氨聯產甲醇技術。天然氣逐步成為制造甲醇的主要原料,因其簡化了流程、便于輸送。

1970年至1994年的高速發展I期。70年代,中國引進了ICI和魯奇的低壓合成甲醇技術。通過引進ICI和魯奇的低壓合成甲醇技術,甲醇行業不僅獲得了先進的生產工藝和設備,還吸收了國外先進的管理經驗和技術理念,為自身的技術創新和產業升級提供了有力支撐。1995年至1999年的高速發展II期。這一時期中國第一套自主研發的大型甲醇低壓合成裝置在上海投產。許多高校及設計院都先后開發了具有自主知識產權的甲醇合成工藝。2000年至今的高速發展III期。自2000年以來,由于國內經濟的快速增長,使得甲醇市場需求旺盛,加上新型煤化工產業的不斷發展,各地先后投建了大量的煤制甲醇項目,甲醇產量及開工率也逐年上升。各地先后投建了大量的煤制甲醇項目。

四、行業壁壘

1、技術壁壘

中國甲醇行業存在著技術壁壘,主要體現在生產技術和工藝方面。甲醇的生產是一個復雜的化工過程,需要掌握先進的合成氣制甲醇技術,包括氣體處理、催化劑選擇、反應條件控制等多個環節。這些技術要求高,需要企業具備雄厚的研發實力和技術積累才能生產高品質的甲醇產品。同時,甲醇的應用領域也在不斷拓展,如甲醇燃料電池技術等,對技術創新提出了更高要求。

2、市場準入壁壘

隨著環保意識的提升,政府對甲醇行業的環保要求越來越嚴格,企業需要投入更多的資金和技術來滿足環保標準,這對一些實力較弱的企業構成了較大的壓力。同時,甲醇生產主要依賴煤炭、天然氣等能源,而政府對能源的使用和供應有著嚴格的控制和管理,這對甲醇企業的能源獲取和使用帶來了一定的限制和挑戰。此外,政府通過制定產業政策來引導和調控甲醇行業的發展,包括產能控制、結構調整等方面的政策,這些政策對企業的經營和發展策略產生了重要影響。

3、資金和規模壁壘

甲醇生產項目的初始投資規模較大,包括土地購置、設備購置、工藝研發等多方面的投入,對企業的資金實力構成了較高的壁壘。同時,甲醇生產過程中需要消耗大量的原材料和能源,同時還需要支付員工工資、設備維護等運營成本,這對企業的資金流動性提出了較高的要求。此外,隨著環保政策的不斷收緊,甲醇企業需要加大環保設施的投入,以滿足日益嚴格的排放標準,這對企業的資金壓力進一步加大。

五、產業鏈

1、行業產業鏈分析

甲醇產業鏈上游主要為天然氣和煤炭;甲醇中游為甲醇生產制造商,通過天然氣、煤炭一次能源直接制得,也可從煤焦化產生的焦爐煤氣中制得,同時二氧化碳是新興的甲醇制備路徑;甲醇主要用于生產烯烴、燃料、甲醛、MTBE、冰醋酸、二甲醚、BDO等,應用于交通運輸、合成樹脂、涂料、染料、醫藥等行業,甲醇根據百分比調配稱為其他下游需求材料,以甲醇為原料的一次加工品有近30種,深加工產品達百種。

中國神華能源股份有限公司 中國中煤能源股份有限公司 兗礦能源集團股份有限公司 晉能控股山西煤業股份有限公司 中國海洋石油有限公司 中國石油天然氣股份有限公司 中國石油化工股份有限公司 昆侖能源有限公司

中國神華能源股份有限公司 中國中煤能源股份有限公司 兗礦能源集團股份有限公司 晉能控股山西煤業股份有限公司 中國海洋石油有限公司 中國石油天然氣股份有限公司 中國石油化工股份有限公司 昆侖能源有限公司

2、行業領先企業分析

(1)河北金牛化工股份有限公司

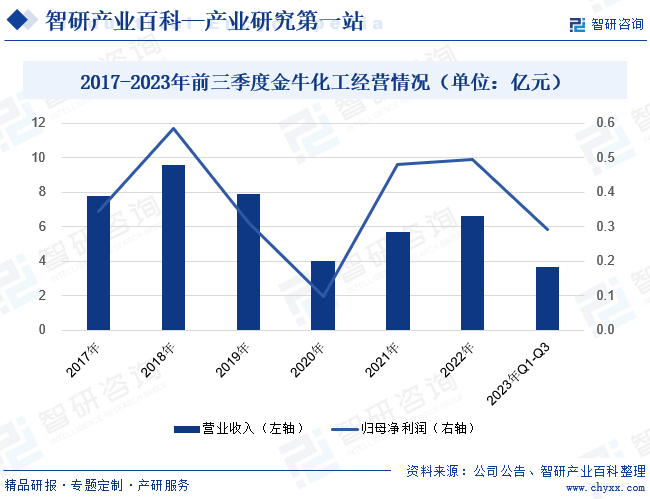

河北金牛化工股份有限公司是一家主要從事甲醇生產和銷售的企業,其持股50%的控股子公司金牛旭陽負責運營。金牛旭陽擁有年產量為20萬噸的甲醇生產能力,采用焦爐氣制甲醇的生產方式。2023年前三季度,金牛化工營業收入為3.66億元,同比下降20.62%;歸母凈利潤為0.29億元,同比下降22.41%。這段時間,公司主要受到宏觀經濟形勢、煤炭價格下行和甲醇下游需求疲軟等多重因素的影響,帶動甲醇價格持續低迷,擠壓了公司利潤空間,給公司業績帶來了巨大壓力。

2017-2023年前三季度金牛化工經營情況(單位:億元)

(2)開灤能源化工股份有限公司

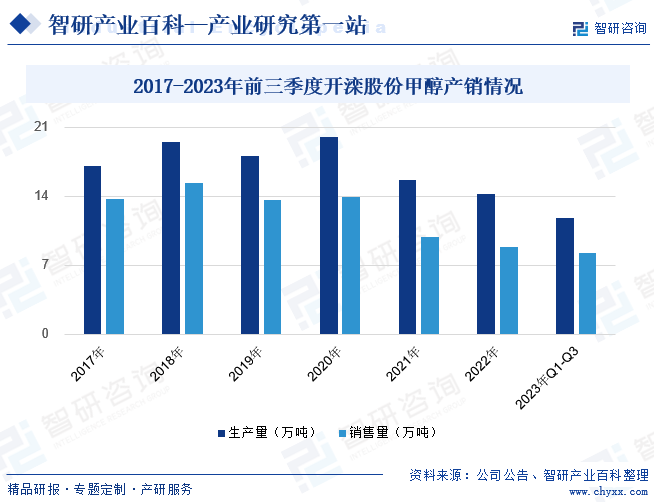

公司圍繞能源化工發展戰略,形成了煤炭、焦炭、新材料、新能源和精細化工五大產業鏈條。公司主要產品包括洗精煤、焦炭以及甲醇、純苯、己二酸、聚甲醛等化工產品。公司生產的甲醇部分作為生產聚甲醛的原料。聚甲醛是一種性能優良的工程塑料,可替代金屬制作多種部件,是世界五大通用工程塑料之一,在汽車、機械、電子電氣等領域中應用廣泛。2023年前三季度,由于甲醇的外盤需求低迷、供應回升,價格下跌明顯,內外價差較大,開灤股份甲醇銷售金額為2.18億元,同比下降5.64%。公司緊跟市場變化調整供銷節奏,同時加強實施提質降本增效管控措施,2023年前三季度,開灤股份甲醇生產量為11.80萬噸,同比增長7.27%;甲醇銷售量為8.23萬噸,同比增長12.43%。

2017-2023年前三季度開灤股份甲醇產銷情況

六、行業現狀

甲醇是一種重要的基礎化工原料,在合成樹脂、塑料、涂料、染料、醫藥等領域都有廣泛應用。同時,甲醇可實現高效燃燒,降低有害物質排放,特別是對降低碳和氮氧化物排放的效果尤其顯著。2023年國內甲醇產量穩步增長,其產量達到8424萬噸,同比增長1.42%。甲醇的下游需求可以分為新興需求和傳統需求兩類。新興需求包括烯烴、燃料、制氫和汽油四大類,而傳統需求則包含甲醛和冰醋酸等傳統化工產品。根據2023年的甲醇需求結構,烯烴占比高達53%,燃料占比提升至18%,甲醛、MTBE、冰醋酸和二甲醚合計占比20%,BDO占比首次超過2%。隨著甲醇產量的增長,其下游需求結構也在逐漸調整。烯烴仍然是甲醇的主要下游需求領域,但增速可能放緩。同時,MTBE和冰醋酸等傳統化工產品的需求將保持穩定增長,而BDO則有望快速擴張。

2017-2023年中國甲醇產量

七、發展因素

1、機遇

(1)清潔能源轉型

隨著全球對環境保護和可持續發展的呼吁,清潔能源的需求不斷增長。甲醇作為一種可再生能源,具有高效燃燒和低排放的特點,被視為替代傳統燃料的重要選擇。中國政府積極推動清潔能源轉型,將甲醇作為清潔能源的發展方向之一。這為中國甲醇行業帶來了巨大的機遇。甲醇的應用領域正在不斷擴展,包括汽車燃料、鍋爐燃料和家庭燃氣等。隨著技術的進步和成本的降低,甲醇在清潔能源領域的市場前景廣闊。

(2)新興需求的增長

中國甲醇行業面臨著新興需求的快速增長。新興需求包括烯烴、燃料、制氫、汽油、高端化學品、新材料等領域。隨著中國經濟的發展和人民生活水平的提高,對這些新興需求的需求不斷增加。烯烴是甲醇的重要下游產品,廣泛應用于塑料、橡膠和紡織等行業。隨著中國制造業的升級和消費結構的變化,烯烴需求呈現出穩步增長的趨勢。同時,甲醇作為一種清潔燃料,被廣泛應用于汽車、船舶和發電等領域。隨著中國能源結構的調整和對環境保護的要求,燃料和制氫等領域的需求也在迅速增長。

(3)創新技術和綠色發展

創新技術是推動中國甲醇行業發展的重要驅動力。隨著科技的進步,新的甲醇生產技術和環保治理技術不斷涌現,使得甲醇生產更加高效、節能和環保。例如,先進的焦化氣制甲醇技術和天然氣制甲醇技術已經取得了重大突破,并逐漸成為行業的主流技術。此外,甲醇行業還積極探索綠色發展路徑,推動循環經濟和資源綜合利用。目前,利用二氧化碳制甲醇的方法被提出,旨在利用可再生能源大規模制造綠色甲醇,以助力實現碳中和目標。同時通過回收利用廢棄物等低值資源生產甲醇,不僅能降低生產成本,還能減少對傳統石化原料的依賴,實現可持續發展。

2、挑戰

(1)原材料供應不穩定

甲醇的主要生產原料包括天然氣、煤炭和生物質等,而這些原材料的供應存在著不穩定性和波動性。天然氣價格受國際市場和國內供需關系影響,價格波動較大;煤炭資源受限,且其開采和利用對環境造成嚴重影響;生物質資源雖然具有可再生性,但受氣候、土地和政策等因素限制。原材料供應不穩定性直接影響了甲醇的生產成本和價格波動,增加了企業的經營風險。

(2)環保壓力和能耗問題

甲醇的生產過程中會產生大量的廢水、廢氣和廢渣等污染物,同時也需要消耗大量的能源。由于環保法規和標準的不斷提高,企業面臨著日益加大的環保壓力。不合規的排放將受到處罰,環保投入和治理成本也在不斷增加。此外,甲醇生產的高能耗也使得企業在能源消耗和生產成本方面面臨著挑戰。如何實現高效清潔生產,降低能耗和減少污染物排放,是中國甲醇行業亟待解決的難題。

(3)產能過剩和價格波動

近年來,中國甲醇產能持續擴張,導致市場供應過剩的局面。產能過剩不僅導致產品價格的持續低迷,還加劇了行業競爭的激烈程度。此外,國際市場的波動也對中國甲醇市場造成了一定的沖擊,價格的不確定性也給企業的經營帶來了困難。產能過剩和價格波動使得行業利潤下滑,企業面臨更大的經營壓力,同時也增加了行業整合和轉型升級的難度。

八、競爭格局

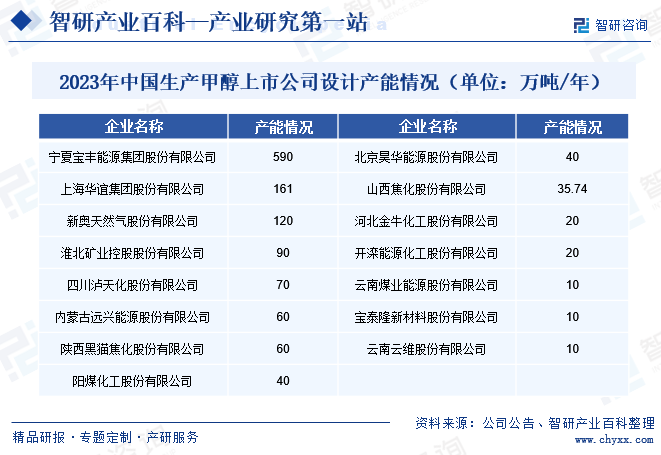

中國甲醇行業的產能分布呈現出明顯的地域性特點。大約80%的本土甲醇企業集中在華東、華北和華中地區。這些地區之所以成為甲醇生產的主要集中地,主要是因為它們以合成氨聯產甲醇為主,這種生產方式具有裝置規模小的特點,便于企業根據市場需求靈活調節生產。同時,這些地區在物流、交通等方面也相對便利,有利于甲醇產品的運輸和銷售。與華東、華北和華中地區相比,陜、蒙、寧、新等地區的甲醇企業數量相對較少,但裝置規模較大。這些地區擁有豐富的煤炭資源,因此多數甲醇企業采用單醇生產方式。盡管這些地區距離消費集中的沿海地區較遠,但得益于豐富的煤炭資源和較大的裝置規模,它們仍然是中國甲醇產能的重要組成部分。從設計產能來看,甲醇相關上市企業以寶豐能源、華誼集團、新奧股份為主,其中寶豐能源甲醇設計產能達到590萬噸/年,穩居第一;其次是華誼集團,其甲醇設計產能為161萬噸/年,位居第二;排名第三的企業為新奧股份,其甲醇設計產能為120萬噸/年。

2023年中國生產甲醇上市公司設計產能情況(單位:萬噸/年)

九、發展趨勢

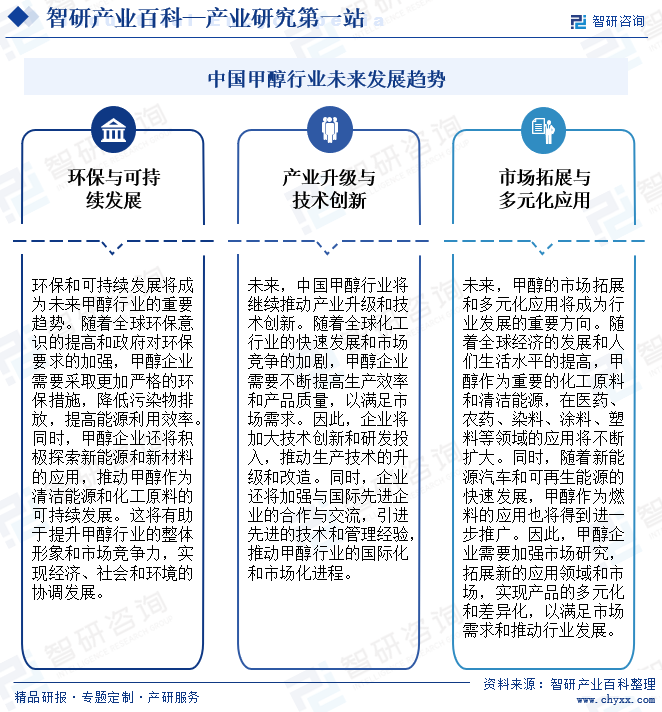

1、環保與可持續發展

環保和可持續發展將成為未來甲醇行業的重要趨勢。隨著全球環保意識的提高和政府對環保要求的加強,甲醇企業需要采取更加嚴格的環保措施,降低污染物排放,提高能源利用效率。企業將加大環保投入,推廣清潔生產和循環經濟,實現資源的最大化利用和廢棄物的最小化排放。同時,甲醇企業還將積極探索新能源和新材料的應用,推動甲醇作為清潔能源和化工原料的可持續發展。這將有助于提升甲醇行業的整體形象和市場競爭力,實現經濟、社會和環境的協調發展。

2、產業升級與技術創新

未來,中國甲醇行業將繼續推動產業升級和技術創新。隨著全球化工行業的快速發展和市場競爭的加劇,甲醇企業需要不斷提高生產效率和產品質量,以滿足市場需求。因此,企業將加大技術創新和研發投入,推動生產技術的升級和改造。例如,通過引進先進的催化劑、優化生產流程、提高能源利用效率等方式,降低生產成本,提高產品質量和競爭力。同時,企業還將加強與國際先進企業的合作與交流,引進先進的技術和管理經驗,推動甲醇行業的國際化和市場化進程。

3、市場拓展與多元化應用

未來,甲醇的市場拓展和多元化應用將成為行業發展的重要方向。隨著全球經濟的發展和人們生活水平的提高,甲醇作為重要的化工原料和清潔能源,在醫藥、農藥、染料、涂料、塑料等領域的應用將不斷擴大。同時,隨著新能源汽車和可再生能源的快速發展,甲醇作為燃料的應用也將得到進一步推廣。此外,甲醇還可以作為氫能的儲存和運輸媒介,為氫能產業的發展提供有力支撐。因此,甲醇企業需要加強市場研究,拓展新的應用領域和市場,實現產品的多元化和差異化,以滿足市場需求和推動行業發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國甲醇行業供需現狀、價格及發展趨勢:技術不斷升級,行業發展多元化 [圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2022年中國甲醇行業供需現狀、價格及發展趨勢:技術不斷升級,行業發展多元化 [圖]

2022年上半年,我國甲醇產量約為3835萬噸,較去年同期同比增長2.43%。到2021年,甲醇表觀需求量達到7808.52萬噸,較2016年增加2611.2萬噸,年復合增長率為7.02%。2022年上半年,甲醇表觀需求量達到4425.72萬噸,較去年同期增長2.83%。

![2021年中國甲醇供需現狀及進出口分析:出口均價同比增漲45.96% [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中國甲醇供需現狀及進出口分析:出口均價同比增漲45.96% [圖]

近年來,國家有序組織甲醇汽油的推廣和使用,甲醇消費新途徑、新領域不斷拓寬,從而促進了甲醇生產迅速發展。2021年我國甲醇總產量預估在6728萬噸,較2020年增371萬噸,年增速在5.84%。