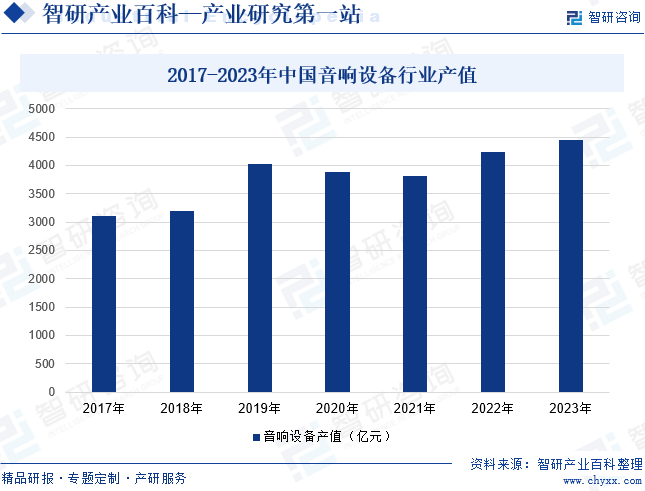

摘要:隨著5G、物聯網、人工智能等技術快速發展,音響設備技術不斷突破,新功能不斷開發,新應用場景不斷拓展,行業迎來良好的發展機遇。2023年我國音響設備產值約為4451億元,同比增長4.98%。基于無線流媒體技術、音頻傳輸技術、智能語音控制技術等智能化技術的不斷發展,芯片性能的不斷提升,新一代音響設備的形態更加多樣化。

一、定義及分類

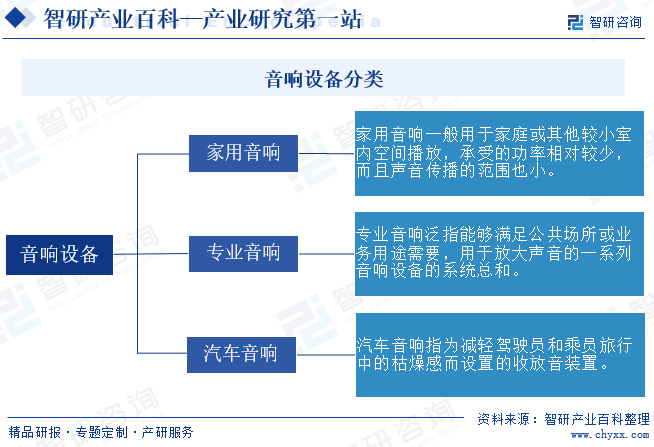

音響設備指可將音頻信號變換為聲音的一種設備,其作用是把音頻電能轉換成相應的聲能,并將其輻射到空間去。根據具體應用場景,音響設備一般分為家用音響、專業音響、汽車音響三大類。家用音響一般用于家庭或其他較小室內空間播放,承受的功率相對較少,而且聲音傳播的范圍也小。專業音響泛指能夠滿足公共場所或業務用途需要,用于放大聲音的一系列音響設備的系統總和,通常也稱為專業音響擴聲系統。一般情況下,專業音響擴聲系統用于文化影劇院、體育場館、公共廣播、數字會議系統等場所。汽車音響指為減輕駕駛員和乘員旅行中的枯燥感而設置的收放音裝置。

二、商業模式

1、品牌運營模式

品牌運營模式下,音響設備企業主要從事消費者需求分析、品牌運營及市場推廣、銷售渠道建設等,不進行產品的生產制造活動,而是通過向加工廠采購貼有自身商標的產品成品解決貨源問題。品牌運營模式下的音響設備企業需要對市場趨勢進行獨立判斷,需要擁有較強的研究開發能力和豐富的設計經驗。

2、原始生產制造商(OEM)模式

原始生產制造商模式即代工生產,該模式下的音響設備企業價值鏈活動包括產品制造及裝配等業務。一般情況下,生產商根據客戶提供的產品方案和技術要求進行原材料的采購和產品的生產制造,不參與產品的設計、研發、銷售和服務環節。在音響設備日趨智能化、設備更新迭代速度日益加快的背景下,OEM企業利潤空間被壓縮,綜合競爭力將逐步減弱。

3、原始品牌制造商(OBM)模式

原始品牌制造商模式下的音響設備企業根據客戶提出的功能、性能要求進行自主生產,經營業務通常涵蓋產品的設計、生產、營銷、零售、分銷等產業鏈上的各個環節。相較于OEM模式,采用OBM模式的企業可以獲取產業鏈內全部環節的附加值,但同時需要投入大量的營銷費用,建設銷售渠道和營銷網絡,且應對行業競爭和市場變化也需要企業付出較多精力和成本。

三、行業政策

1、主管部門和監管體制

國家發展和改革委員會以及工業和信息化部是我國音響設備行業的主管部門,主要負責提出新型工業化發展戰略和政策,協調解決新型工業化進程中的重大問題,擬訂并組織實施工業、通信業、信息化的發展規劃,制訂并組織實施行業規劃、計劃和產業政策,擬訂行業技術規范和標準并組織實施,指導行業質量管理工作等。

音響設備行業自律性組織為中國電子音響行業協會,主要負責對行業進行調研,與政府部門溝通交流,反映行業發展情況及企業的愿望和要求,提出相關建議,并協助政府部門做好相關工作,制定行規行約,實行行業自律,促進會員之間的合作,協調會員之間的關系以及組織調研攻關行業內技術、經濟、企業管理等方面的問題等。

2、行業相關政策

近年來,隨著經濟增長和音頻技術的不斷創新,消費者對性能好、科技含量高的音響設備需求不斷增長。音響設備為我國電子制造行業的重要組成部分,同時,智能音響等音響設備也是人工智能產業的重要接入口,其結合人工智能技術為消費者提供多樣化的服務,為消費者提供更好的使用體驗,拓寬了音響設備的應用邊界。為了鼓勵和支持國內音響設備的發展,國家有關部門出臺《關于加快推進視聽電子產業高質量發展的指導意見》等一系列政策,鼓勵提升電視機、音響、耳機、攝像機等終端產品性能,鼓勵開展個性化定制,形成場景化解決方案。此外,隨著消費者對汽車內部娛樂體驗需求的不斷提高,疊加新能源汽車市場的快速崛起,我國大力推動科技創新產業融合,助力汽車音響市場的快速發展。

四、行業壁壘

1、技術壁壘

音響設備生產涉及半導體技術、材料學技術、自動化技術、精密模具開發技術、無線信號檢測和處理技術等多個技術領域,企業需經過較長時間的技術積淀,才能開發出高質量的音響產品。且隨著人工智能技術、無線互聯技術的發展,音響設備更新換代加快、產品生命周期縮短,終端品牌廠商具備長期的行業積累和前瞻性的技術預研水平,以快速開發新產品滿足市場需求,從而對行業新進入者構成技術壁壘。

2、規模壁壘

一方面,音響設備具有產品種類多、交貨周期較短、季節性強等特點,下游客戶對供應商的產品質量以及交付能力要求高,從而對生產商生產效率提出了較高要求。另一方面,大規模生產所帶來的規模效應能有效提高企業生產彈性,使企業面臨的原材料貿易風險得到控制,從而對企業的生產成本及效益產生直接影響。新進入企業無論是規模生產能力還是生產效率,均不及行業內成熟企業,從而形成較高的規模壁壘。

3、客戶資源壁壘

隨著AI技術、無線互聯技術的發展,下游客戶對于音響設備的智能化水平要求不斷提高,我國音響設備生產商需要經過客戶長時間的審核認證,才能進入其合格供應商體系;且客戶為確保產品在研發生產上的延續性,質量的穩定性和貨源交期的及時性,一般不會輕易變更供貨商。此外,針對家庭音響設備,企業需建立全面完善的銷售網絡與渠道管理機制,以推動市場下沉,從而對新進入企業形成較高的客戶資源門檻。

五、產業鏈

1、行業產業鏈分析

音響設備產業鏈上游主要包括揚聲器、變壓器、電子元器件、傳感器等核心零部件以及塑料、銅材、五金件等輔助材料。經過多年的發展,我國揚聲器、變壓器等電聲元器件行業的市場化程度較高,已經形成了比較充分的市場競爭格局。電子元器件主導著音響設備的性能表現和關鍵競爭力,其供應材料的效率、質量和價格,一定程度上影響了企業經營成本、產品質量。

產業鏈下游主要是文化娛樂、體育賽事、公共廣播、智能家居、汽車電子、消費電子等應用領域。隨著國家經濟和財政收入的快速增長,以及國民收入水平的持續增加,各類智能終端產品更新換代速度加快,促進整個電子行業迅速發展。同時,我國體育賽事、文化娛樂項目頻繁開展,公共廣播、應急廣播建設進程加快,為我國音響設備的發展創造了廣闊的市場發展空間。

美國JBL 深圳市索威科技有限公司 深圳市右轉智能科技有限責任公司 歌爾股份有限公司 蘇州上聲電子股份有限公司 北京科銳配電自動化股份有限公司 保定天威保變電氣股份有限公司 北京雙杰電氣股份有限公司 江蘇華辰變壓器股份有限公司 中電變壓器股份有限公司 江蘇亞威變壓器有限公司 江蘇利通電子股份有限公司 北方華創科技集團股份有限公司 佛山市國星光電股份有限公司 深圳市麥捷微電子科技股份有限公司 株洲宏達電子股份有限公司 華工科技產業股份有限公司 浙江大立科技股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 上海韋爾半導體股份有限公司

美國JBL 深圳市索威科技有限公司 深圳市右轉智能科技有限責任公司 歌爾股份有限公司 蘇州上聲電子股份有限公司 北京科銳配電自動化股份有限公司 保定天威保變電氣股份有限公司 北京雙杰電氣股份有限公司 江蘇華辰變壓器股份有限公司 中電變壓器股份有限公司 江蘇亞威變壓器有限公司 江蘇利通電子股份有限公司 北方華創科技集團股份有限公司 佛山市國星光電股份有限公司 深圳市麥捷微電子科技股份有限公司 株洲宏達電子股份有限公司 華工科技產業股份有限公司 浙江大立科技股份有限公司 漢威科技集團股份有限公司 華潤微電子有限公司 上海韋爾半導體股份有限公司

2、行業領先企業分析

(1)深圳市漫步者科技股份有限公司

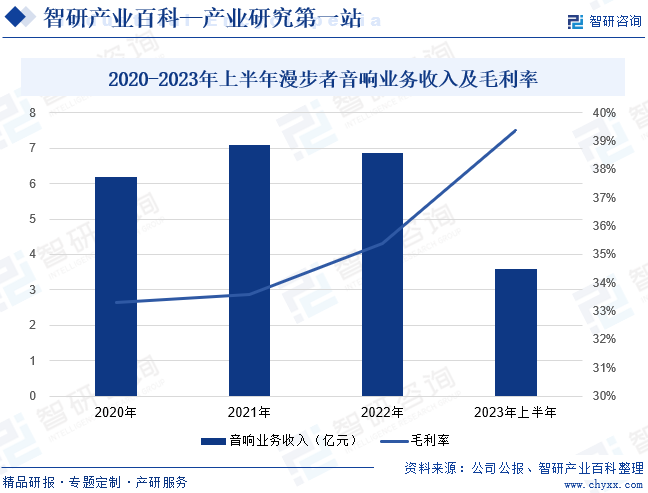

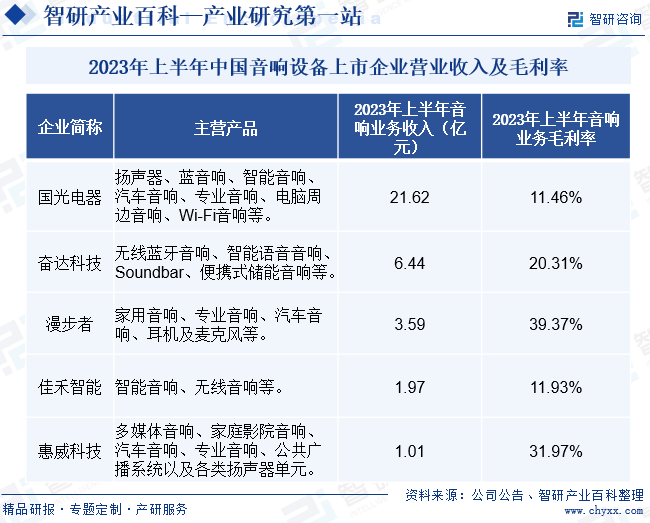

深圳市漫步者科技股份有限公創立于1996年,是一家集產品創意、工業設計、技術研發、規模化生產、自主營銷于一體的專業化音頻設備企業,主要從事家用音響、專業音響、汽車音響、耳機及麥克風的研發、生產、銷售等業務。除國內市場外,漫步者積極拓展海外市場,在德國、英國、法國、意大利、美國、加拿大、日本、澳大利亞、俄羅斯、墨西哥等八十多個國家和地區注冊了國際商標,組建了來自不同國家的產品研發和銷售團隊,搭建了將產品成功銷售到全球的營銷網絡。2023年上半年,漫步者音響業務收入為3.59億元,同比增長20.64%;毛利率為39.37%。

(2)國光電器股份有限公司

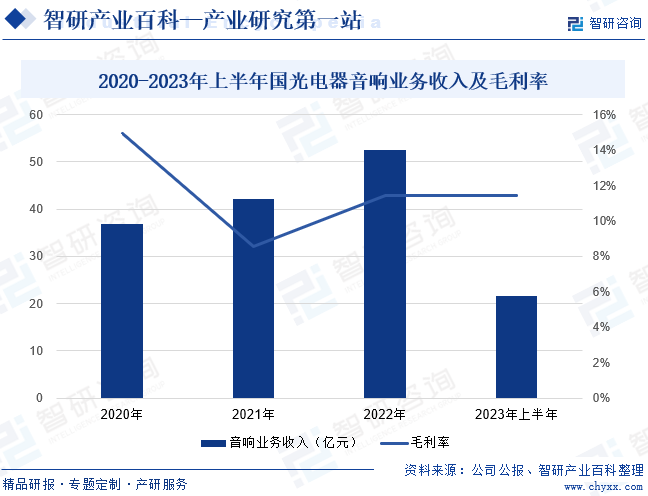

國光電器股份有限公司成立于1995年,主要從事音響電聲類業務及鋰電池業務,其中音響電聲類業務主要產品包括揚聲器、藍牙音響、智能音響、汽車音響、專業音響、電腦周邊音響、Wi-Fi音響等。2023年上半年,國光電器積極開拓新賽道,獲取高技術壁壘的新訂單,拉升公司整體毛利率水平;積極采取措施降本增效,進一步強化經營管理,提升生產效率和提高綜合盈利能力。2023年上半年,國光電器音響業務收入為21.62億元,同比下降7.27%;毛利率為11.46%,同比上升1.76個百分點。

六、行業現狀

隨著5G、物聯網、人工智能等技術快速發展,音響設備技術不斷突破,新功能不斷開發,新應用場景不斷拓展,行業迎來良好的發展機遇。2023年我國音響設備產值約為4451億元,同比增長4.98%。基于無線流媒體技術、音頻傳輸技術、智能語音控制技術等智能化技術的不斷發展,芯片性能的不斷提升,新一代音響設備的形態更加多樣化。其中,在家用音響領域,以藍牙音響、智能音響為代表的家用消費類音響設備需求旺盛,產品快速迭代優化,推動行業消費升級。在專業音響領域,全球線下文娛產業迎來復蘇,國內外大型會議、體育賽事、演唱會等文化娛樂場景恢復,加之消費者對高品質沉浸式視聽體驗的認知和需求在不斷提升,帶動專業音響的新一輪銷售增長。汽車音響領域,相較于傳統燃油車,新能源汽車智能化程度較高,且更注重車內體驗,音響系統成為較能體現差異化配置的重要賣點。

七、發展因素

1、有利因素

(1)國家政策的大力支持

目前,國家部委和地方各級政府除了出臺支持數字化賦能、加快5G建設、加快區塊鏈技術利用、促進集成電路高質量發展、“工業物聯網+”等各項措施外,還以戰略性新興產業集群建設為抓手,培育高端制造業、打造新一代電子信息戰略性支柱產業。我國音響設備正處于向網絡化、智能化轉型過程中,國家一系列鼓勵政策為行業快速發展起到了重要的引導作用和支持作用。

(2)消費升級帶動產業發展

人工智能的發展和通信技術的升級推動著數字時代的到來,促使消費者對智能化、數字化生活方式更加依賴,以家庭場景為核心構建的娛樂、工作和學習設備的需求保持強勁,也催生了各類新型音響設備的誕生。同時,隨著全球經濟復蘇,賽事活動、車載娛樂等非家庭消費音響設備市場加速發展,為我國設備企業發展帶來巨大的提升空間。

(3)產業集群效應提高綜合競爭力

當前全球音響生產重心已逐漸由歐美、日韓等發達國家向中國轉移,推動我國珠三角大灣區的音響設備產業集群效益逐步顯現,與行業配套的上下游及周邊產業鏈也日趨成熟。從基礎原材料的集中采購到全套配套方案的研發設計再到最終產品的生產和配送,均已經達到并基本滿足下游客戶的要求,產業規模快速擴大,產業體系日趨合理,從而提高了行業的綜合競爭力。

2、不利因素

(1)缺乏復合型技術人才

近年來,我國音響設備發展迅速,新產品、新技術更新速度逐步加快,特別是隨著移動互聯網、物聯網和人工智能行業的發展,行業間技術融合趨勢明顯,這對企業的研發能力和生產能力提出了更高的要求。而國內掌握高端技術人才相對較少,具備材料學技術、先進通訊技術、智能開發技術等多個技術的復合型高端技術人才更加匱乏,對我國音響設備高質量發展形成一定的制約。

(2)企業經營成本持續上升

當前我國制造業缺乏大規模自動化生產技術,音響設備制造主要依靠人工推動。隨著國內人口結構的轉變、經濟水平的發展和社會價值的變遷,行業面臨著基層員工供給不足,人工成本上漲較快的不利局面。同時,上游原材料市場價格存在一定的波動性,促使音響設備生產成本隨之變化。人工成本、原材料成本等費用率不斷上升,一定程度上壓縮了企業盈利空間,對行業規模化擴張產生不利影響。

(3)自主創新能力不足

我國音響設備市場集中度相對較低,除少數具備領先優勢的頭部企業外,其他企業數量多、規模小,從而導致中低端代工領域競爭激烈。同時,國內大多數企業核心技術不足,自主研發、創新生產能力較弱,導致市場上大多數音響設備在產品差異化設計以及性能上缺乏競爭優勢,難以沖擊高端市場。隨著國際經濟形勢波動加大,市場競爭愈發激烈,行業內優勢資源進一步向頭部企業集中,對缺乏競爭力的低端企業造成威脅。

八、競爭格局

我國音響設備,尤其是專業音響和汽車音響設備領域,主要由幾家大型國際企業主導,如美國的Bose、 Harman Kardon等。這些品牌憑借深厚的品牌積淀、領先的核心技術、發達的客戶渠道、豐富的運營經驗,占據了全球中高端音響設備大部分的市場份額。同時,隨著消費者對個性化需求的增加,漫步者、國光電器、佳禾智能、惠威科技等少數國內音響設備企業嶄露頭角,依托較強的技術實力和規模優勢,擺脫同質化的中低端產品競爭,進入到國際知名客戶的供應鏈當中,形成了領先的競爭地位。此外,我國還涌現一批小眾品牌和創新型企業,快速切入智能音響、藍牙音響等領域,為市場注入了新的活力。

九、發展趨勢

視聽娛樂是音響設備發揮作用的重要場景,在傳播媒介不斷成熟、娛樂場景網絡化日趨明顯的背景下,消費者對音響設備的使用頻率不斷提升,對產品在使用便捷性、外觀設計、音色音質和智能化功能等方面的要求也不斷提高。隨著AI技術、無線互聯網的發展,智能音響設備在未來將成為智能家居生態鏈的核心。同時,隨著人們消費水平的上升和對精神生活的不斷追求,大型文化、娛樂活動的開展將成為我國專業音響設備發展的重要推動力。此外,通過數據交互及遠程控制等功能形態的汽車音響設備不斷發展,將為汽車用戶提供更為豐富的駕駛體驗。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。