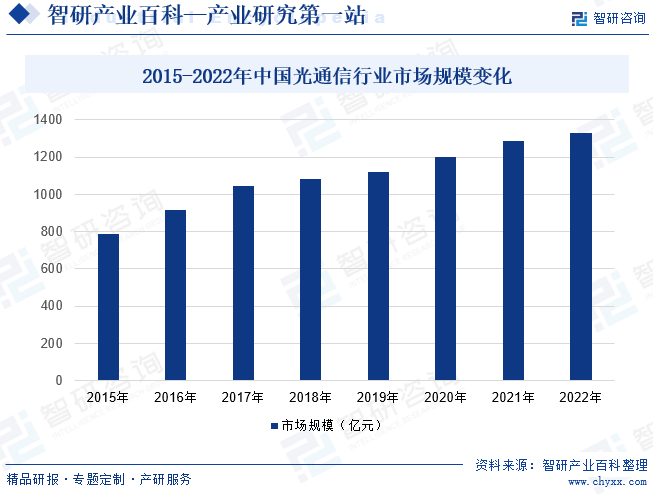

摘要:隨著云計算、大數據、物聯網等技術的快速發展,對高速傳輸的需求不斷增加。中國的互聯網用戶數量龐大,對高速、大帶寬的通信需求迫切,這推動了光通信市場的快速增長;中國是全球最大的移動通信市場之一,5G網絡的建設對光通信行業帶來了巨大的機遇。中國光通信行業市場規模龐大且增長迅速,受益于高速傳輸需求、5G網絡建設、FTTH建設等因素的推動,2022年中國光通信行業市場規模約為1331億元。

一、定義及分類

光通信(Optical Communication)是以光波為載波的通信方式。增加光路帶寬的方法有兩種:一是提高光纖的單信道傳輸速率;二是增加單光纖中傳輸的波長數,即波分復用技術(WDM)。根據傳輸介質:光纖通信是利用光纖作為傳輸介質進行通信;自由空間光通信是利用自由空間傳輸光信號,如激光通信、衛星通信等;根據傳輸方式:點對點光通信是在兩個特定的點之間進行光信號的傳輸;多點光通信是在多個點之間進行光信號的傳輸,如光纖通信網絡;根據傳輸速率:低速光通信傳輸速率較低,一般在幾百Mbps以下;中速光通信傳輸速率在幾百Mbps到幾Gbps之間;高速光通信傳輸速率在幾Gbps以上,如10Gbps、40Gbps、100Gbps等。

二、商業模式

1、設備制造與銷售

光通信行業的傳統商業模式之一是設備制造與銷售。該模式主要涉及光傳輸設備、光模塊、光纜等產品的生產和銷售。企業通過自主研發和技術引進,生產出滿足市場需求的光通信設備,并銷售給電信運營商、數據中心等客戶。這種模式的盈利點在于產品的銷售差價和規模效益。

2、解決方案提供

隨著技術的發展和市場競爭的加劇,越來越多的企業開始提供光通信解決方案。這些方案包括設備供應、系統集成、網絡優化等多個方面。通過提供整體解決方案,企業能夠更好地滿足客戶的個性化需求,增強客戶黏性,提高市場競爭力。

3、服務模式創新

除了傳統的設備銷售和解決方案提供外,一些企業還通過創新服務模式來拓展業務范圍。例如,一些企業提供光通信設備的租賃服務,為客戶節省了初期投資;還有的企業通過與電信運營商合作,開展光通信網絡的運維和托管服務,實現了從設備供應商到服務提供商的角色轉變。

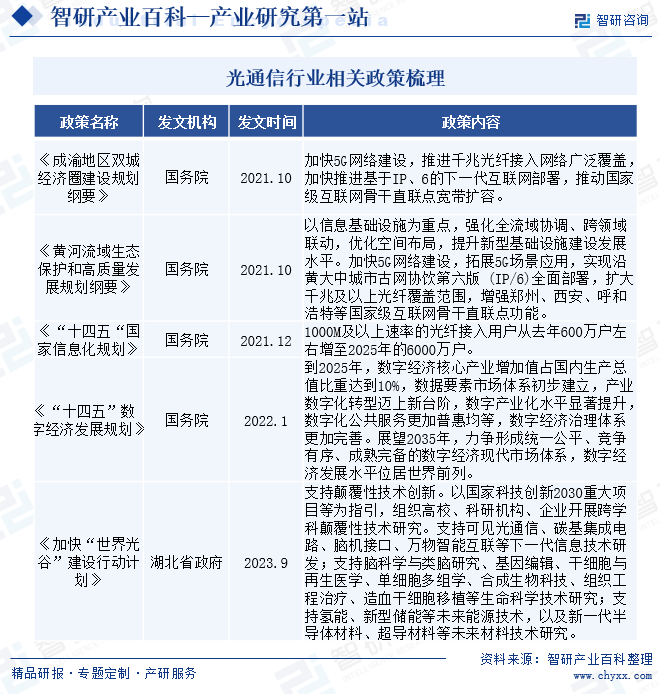

三、行業政策

近年來,中國光通信行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵光通信行業發展與創新,《“十四五”數字經濟發展規劃》《“十四五”國家信息化規劃》《基礎電子元器件產業發展行動計劃(2021-2023年)》等產業政策為光通信行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

四、行業壁壘

1、技術壁壘

光通信行業的技術壁壘主要體現在研發與創新能力上。光通信技術涉及多個學科領域,如物理、化學、光學等,需要企業具備強大的研發實力和創新能力。此外,隨著技術的不斷進步,企業需要不斷投入資金和人力資源進行技術研發和產品升級,以保持競爭優勢。對于新進入者而言,技術壁壘的存在使得他們在短時間內難以與現有企業競爭。

2、資金壁壘

光通信行業屬于資本密集型行業,需要大量的資金投入。企業在研發、生產、銷售等環節都需要資金的支持。此外,隨著技術的不斷升級和市場的變化,企業需要不斷地更新設備和工藝,這也需要大量的資金投入。對于新進入者而言,資金壁壘的存在使得他們難以在短時間內籌集到足夠的資金來開展業務。

3、人才壁壘

光通信行業的人才壁壘主要體現在專業人才的培養和引進上。光通信技術涉及多個學科領域,需要企業具備高素質的專業人才。這些人才不僅需要具備扎實的專業知識和技能,還需要具備豐富的實踐經驗和管理能力。對于新進入者而言,人才壁壘的存在使得他們難以在短時間內招聘到合適的人才來開展業務。此外,由于人才的流動性較大,企業需要不斷地進行人才的培養和引進,以保持競爭優勢。

五、產業鏈

光通信行業產業鏈上游為PCB、光器件、光芯片等其他原材料;產業鏈中游為路由器、交換機、基站等;產業鏈下游為應用領域,主要為數據通信,云服務,電信行業,接入網市場等。電信行業為光通信行業主要的下游應用領域。2023年一季度,電信業務收入累計完成4252億元,同比增長7.7%。其電信行業業務收入的上漲有助于帶動光通信市場良好發展。

鵬鼎控股(深圳)股份有限公司 深南電路股份有限公司 蘇州東山精密制造股份有限公司 滬士電子股份有限公司 深圳市興森快捷電路科技股份有限公司 勝宏科技(惠州)股份有限公司 廣東依頓電子科技股份有限公司 深圳太辰光通信股份有限公司 蘇州天孚光通信股份有限公司 博創科技股份有限公司 珠海光庫科技股份有限公司 陜西源杰半導體科技股份有限公司 蘇州長光華芯光電技術股份有限公司 河南仕佳光子科技股份有限公司

鵬鼎控股(深圳)股份有限公司 深南電路股份有限公司 蘇州東山精密制造股份有限公司 滬士電子股份有限公司 深圳市興森快捷電路科技股份有限公司 勝宏科技(惠州)股份有限公司 廣東依頓電子科技股份有限公司 深圳太辰光通信股份有限公司 蘇州天孚光通信股份有限公司 博創科技股份有限公司 珠海光庫科技股份有限公司 陜西源杰半導體科技股份有限公司 蘇州長光華芯光電技術股份有限公司 河南仕佳光子科技股份有限公司

六、行業現狀

隨著云計算、大數據、物聯網等技術的快速發展,對高速傳輸的需求不斷增加。中國的互聯網用戶數量龐大,對高速、大帶寬的通信需求迫切,這推動了光通信市場的快速增長;中國是全球最大的移動通信市場之一,5G網絡的建設對光通信行業帶來了巨大的機遇。5G網絡需要大量的光纖傳輸和光模塊設備,以滿足高速、大容量的通信需求。中國光通信行業市場規模龐大且增長迅速,受益于高速傳輸需求、5G網絡建設、FTTH建設等因素的推動。數據顯示,2022年中國光通信行業市場規模約為1331億元。

七、發展因素

1、有利因素

(1)市場需求增長

隨著經濟的發展和人民生活水平的提高,人們對信息通信的需求不斷增加。光通信作為現代通信網絡的重要組成部分,其市場需求也不斷增長。例如,隨著移動互聯網、物聯網、云計算等技術的快速發展,數據中心、視頻會議、在線教育等領域對光通信設備的需求越來越大。市場需求的增長為光通信行業的發展提供了廣闊的空間。

(2)技術創新推動

光通信行業是一個技術密集型行業,技術創新是推動行業發展的關鍵因素之一。近年來,隨著光通信技術的不斷進步和應用領域的拓展,企業加大了技術研發投入,推出了一系列新產品和解決方案。這些創新產品和技術不僅提高了光通信設備的性能和可靠性,還降低了成本,進一步拓展了市場應用領域。技術創新為光通信行業的發展注入了新的動力。

(3)產業鏈完善

中國光通信行業的產業鏈已經相當完善,從原材料的供應到設備的生產、銷售和服務,各個環節都有相應的企業參與。這種完善的產業鏈為企業提供了穩定的生產環境和供應鏈管理,降低了生產成本和運營風險。同時,產業鏈的完善也促進了企業間的合作與交流,推動了整個行業的協同發展。

2、不利因素

(1)市場競爭激烈

中國光通信行業的市場競爭非常激烈,企業間的競爭主要表現在價格、質量、服務和品牌等方面。隨著技術的不斷進步和市場的不斷擴大,越來越多的企業進入光通信行業,加劇了市場競爭。為了爭奪市場份額,一些企業采取低價策略,導致整個行業的利潤率下降。同時,一些企業為了追求短期利益,忽視了產品質量和服務,影響了整個行業的形象和信譽。

(2)技術瓶頸與人才短缺

雖然中國光通信行業的技術水平已經有了很大提高,但在一些關鍵領域和核心技術上仍存在瓶頸。例如,光子集成電路、硅光子技術等關鍵技術仍掌握在國外企業手中,中國企業在這方面還需要加大研發力度。此外,光通信行業的人才短缺問題也比較突出,尤其是高端人才的培養和引進難度較大,這制約了企業的技術創新和業務拓展。

(3)國際貿易環境的不確定性

國際貿易環境的不確定性也是中國光通信行業發展面臨的不利因素之一。近年來,全球貿易保護主義抬頭,一些國家對中國的貿易限制和制裁措施會影響到光通信產品的出口。同時,國際貿易爭端和關稅壁壘的存在也導致中國光通信企業在國際市場上面臨更大的競爭壓力和不確定性。這些因素都對企業的國際化戰略和市場份額產生不利影響。

八、競爭格局

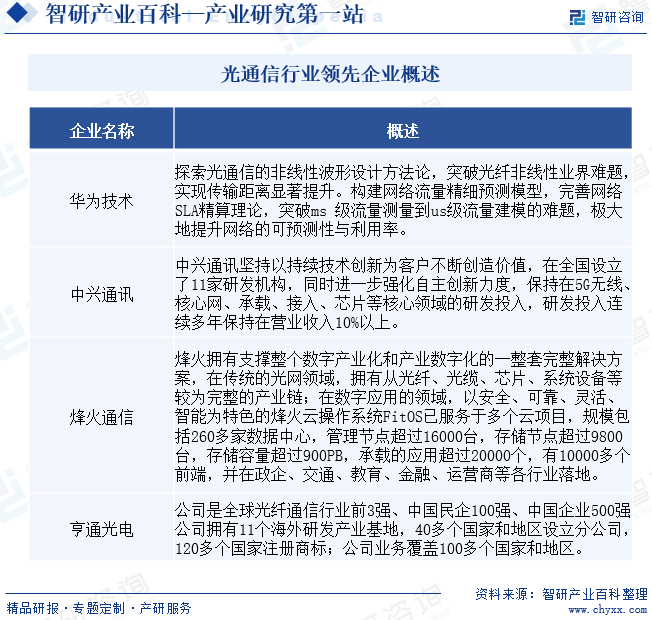

光通信器件行業全球化競爭格局已經形成,隨著國內光通信器件廠商研發能力、生產工藝的提高,再加上產品的成本優勢,國內企業加大了出口的力度,國外通信系統設備廠商也增加了對國內光通信器件產品的采購力度。與此同時,國外通信系統設備廠商為了降低成本,近年來也紛紛把生產和研發基地向中國大陸轉移,這也帶動了中國大陸光通信器件市場的需求。目前行業中主要企業為華為技術、中興通訊、烽火通信、亨通光電等。

烽火擁有支撐整個數字產業化和產業數字化的一整套完整解決方案,在傳統的光網領域,擁有從光纖、光纜、芯片、系統設備等較為完整的產業鏈;在數字應用的領域,以安全、可靠、靈活、智能為特色的烽火云操作系統FitOS已服務于多個云項目,規模包括260多家數據中心,管理節點超過16000臺,存儲節點超過9800臺,存儲容量超過900PB,承載的應用超過20000個,有10000多個前端,并在政企、交通、教育、金融、運營商等各行業落地。2022年烽火通信通信領域收入為305.55億元,2023年上半年收入為148.94億元。

九、發展趨勢

OSU和SPN切片構建低時延、確定性全光網,將成為網絡差異化承載和商業高價值所在。兩種技術將時延作為重要優化目標,提供兆級精細化動態帶寬無損調整,實現多種業務靈活接入和硬隔離保障,在運營商專線業務承載及行業推廣應用上齊頭并進。數字孿生與光網絡傳統技術交叉融合,是智慧化、數字化演進必然趨勢。光纖傳感、光層數字化等技術的應用,實現了對光網絡內外部環境狀態的精準感知與鏡像仿真預測,有利于提升規、建、維、優全生命周期能力和效率。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國光通信行業全景速覽:高速傳輸需求、5G網絡建設、FTTH建設推動行業發展[圖]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

2022年中國光通信行業全景速覽:高速傳輸需求、5G網絡建設、FTTH建設推動行業發展[圖]

根據數據顯示,2022年中國光通信行業市場規模約為1331億元,其市場結構中,光纖光纜占比最重,占比為37%,其次為網絡運營服務,占比29%,光網絡設備占比26%。隨著技術的不斷創新和市場的不斷擴大,中國光通信行業有望繼續保持良好的發展勢頭。

![2022年中國光通信行業重點企業分析:太辰光VS亨通光電[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國光通信行業重點企業分析:太辰光VS亨通光電[圖]

隨著5G、人工智能、云計算、大數據、物聯網等技術與應用的推廣,其對數據存儲及運算能力提出更高要求,對數據傳輸的需求持續提升,為光通信行業的發展帶來更大契機。從兩家企業的資產總額來看,亨通光電資產總額遠超過太辰光的資產總額,2019-2023年第一季太辰光的資產總額較為穩定,并有小幅上升,2019年資產總額為14.86億