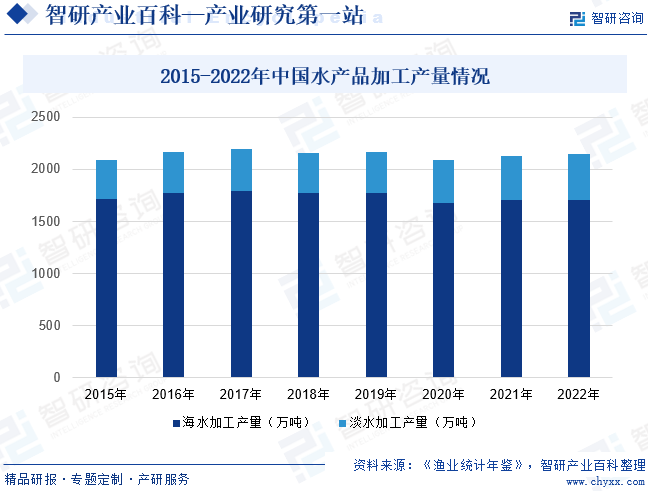

摘要:據統計,截至2022年我國水產品加工產量為2147.79萬噸,同比增長1.07%,其中海水加工產品產量為1709.15萬噸,同比增長0.02%,淡水加工產品產量為438.64萬噸,同比增長5.39%。海洋食品具有脂肪含量低、蛋白質含量高、微量元素豐富等特點,迎合了健康飲食的市場趨勢,穩定的消費需求使得我國海水產品加工總量穩中有升。

一、定義及分類

水產品加工是指使用水生生物作為原料,對水產品進行不同深度的加工以實現加強對水產品的保藏、制取魚糜及干腌制品及提取水生生物營養物質等目的。我國目前水產品加工產業主要以初加工為主,加工附加值較低,精深加工產品少,加工技術水平整體較低。水產品加工及水產食品精深加工行業在水產產業鏈中處于重要的地位,對整個產業的市場化、產業化運營起著支撐作用。

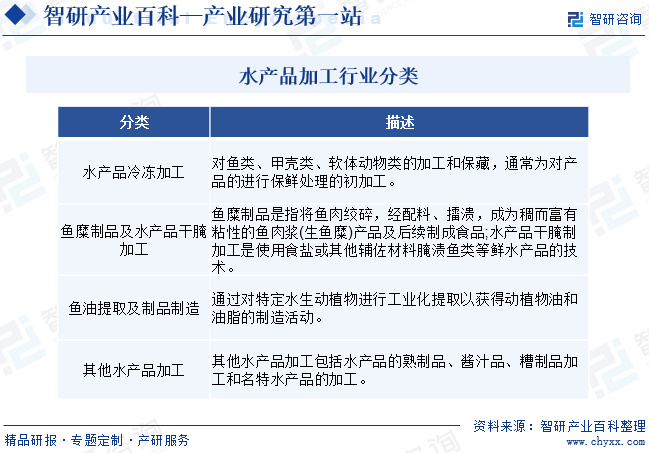

水產品加工行業可按照加工方式及制成產品的不同分為水產品冷凍加工、魚糜制品及水產品干腌制加工、魚油提取及制品制造及其他水產品加工等細分行業。

二、行業政策

近年來,國家頒布了一系列鼓勵政策,有利于我國水產品加工行業朝規模化、深加工和全產業鏈方向發展。2022年1月農業農村部發布《“十四五”全國漁業發展規劃》,政策將促進漁業轉型升級,提升漁業競爭力,保障農村水產加工品質量安全,推動漁業科技創新。同時規劃的12項重大工程將有助于實現這些目標。2023年2月中共中央國務院發布《關于做好2023年全面推進鄉村振興重點工作的意見》,提出推進畜禽規模化養殖場和水產養殖池塘改造升級;此政策將促進水產加工企業提升技術水平、進入園區發展、完善流通網絡、支持冷鏈建設和保障物流暢通,引導生產者進入附加值更高的深加工生產中去,以進一步豐富水產加工品的供給種類,滿足居民日益增長的多元化消費需求,以實現做大做強的目標。

三、發展歷程

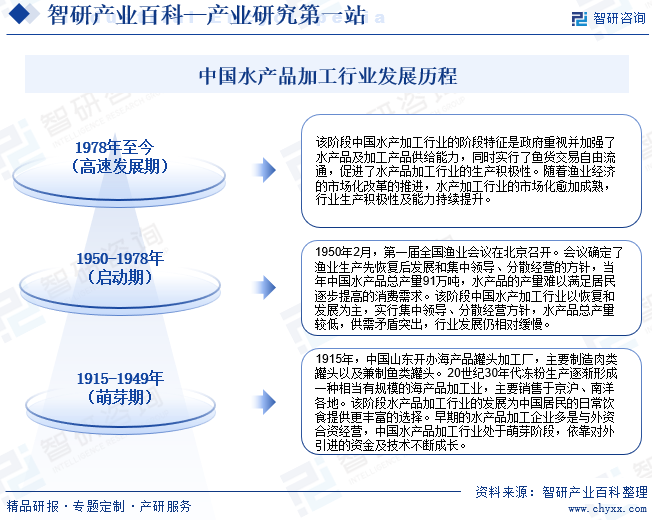

中國水產品行業歷史悠久,在1949年以前主要以鹽、冰保鮮和腌干為加工手段。早在1915年,中國山東便已,開辦了海產品罐頭加工廠,主要制造肉類罐頭以及兼制魚類罐頭。1949年以后,隨著中國漁業政策的相繼規劃及制定,中國水產品加工行業進入有序發展階段,但水產品仍處于供不應求的狀態。1978年后,隨著改革開放進程的開啟以及政府對漁業發展的進一步重視,水產品加工行業從生產者到產量均實現了較大的突破,水產品行業進入高速發展階段,并在愈多企業的競爭中逐步邁向成熟期。

四、行業壁壘

1、技術壁壘

水產品加工行業中的成熟企業能夠進行精細化發展,在加工技術改良、產品品質提升、產品創新等方面有充足的應對能力,配備較高的機械化、自動化程度以及成套加工生產線,并在長期實踐中鍛煉培養出穩定的專業技術研發人才。水產品加工行業新進入企業需要很長時間進行摸索與積累這些要素。

2、食品安全壁壘

2022年8月國家衛生健康委員發布《食品安全標準與監測評估“十四五”規劃》,提出對現有食品安全標準體系開展系統分析研究,對標國際先進標準,契合國際先進風險管理理念和我國發展實際,打造更高質量的食品安全標準體系。跟蹤種植養殖、生產加工、儲運、餐飲等各環節食品安全標準需要,加快制修訂食品中污染物限量、致病菌限量、食品添加劑使用、標簽標識等通用標準,補充完善食品生產經營規范標準,更新增補理化、微生物和毒理檢驗方法標準,完善食品添加劑和食品相關產品等標準。我國水產品加工業生產方式仍較粗放,未能規模化配備安全生產措施,而水產品加工行業準入標準在逐漸提高,食品安全問題已成為進入水產品加工行業的主要壁壘之一。

3、品牌壁壘

隨著人們消費水平的提高,消費結構的升級,消費方式的轉變,以及食品安全意識的日益加強,水產品消費者更加注重產品的質量、安全、營養等,信賴大品牌、消費名牌,已成為趨勢和必然。水產品加工行業目前處于品牌分散,相互制衡的階段,行業內大企業著眼布局全國,通過長年的積累與投入,已建立起明顯的品牌優勢,取得了較高的品牌認知度與美譽度。要塑造一個知名品牌,既需要投入大量資金,也需要長時間的積累與沉淀。新進企業要么耗時費力塑造品牌與形象,要么則只能在傳統和低價位的產品中激烈競爭,利潤及生存空間較小,被替代性較高,較短時間內與具有品牌優勢的企業競爭將處于不利地位。

4、規模化生產壁壘

產品安全與質量的保障、技術研發與冷鏈加工設備的投入、品牌建設與渠道拓展維護,都需要水產品加工企業具備較大的規模優勢,才能消化與分攤中間的成本。因此,水產品加工行業新進入企業必須達到一定的經濟規模,才能與現有水產品加工企業在設備、技術、成本、人才等方面展開競爭,否則只能在低水平低層面上無序發展。由此,固定資產投入所需資金、冷鏈加工掌控水平以及熟練生產工人的數量等規模化生產所需因素,會對水產品加工行業新進入者以及行業內的小企業發展,形成一定的障礙。

5、銷售壁壘

擁有一個能夠面向全球的銷售網絡并實施有效管理是水產品加工企業生存的關鍵,然而銷售渠道的鋪設不是一蹴而就的,需要耗費巨大的資金成本和時間成本,對于國內的銷售網絡,需要同時布局于線上和線下渠道,才能獲得穩定的消費群體,對于海外的銷售網絡,需要依托多年的戰略合作關系,取得客戶的信任,才能擁有穩定的海外客戶群體。簡單地依靠資金雄厚并不一定能解決問題,需要企業在長期的經營過程中逐步完善和積累,并建立一套完善、科學的銷售渠道管理體系和制度;水產品加工行業新進入企業開始嘗試品牌塑造和銷售渠道鋪設,需要較長時間才能初具規模。

五、產業鏈

1、行業產業鏈分析

水產品加工業的上游為海洋捕撈業及水產品養殖業。近年來,由于海洋污染、海洋資料過度捕撈等原因,海水捕撈水產品供應量已限制在一定水平,不能滿足日益增長的市場需求。因此水產養殖是水產原料的有力補充,隨著國家對水產養殖的大力支持和鼓勵,水產養殖技術的不斷發展,近年來我國水產養殖量持續大幅上升,有力地保證了水產加工原材料的供應。據統計,2023年我國水產品總產量7100萬噸,其中海水及淡水養殖產量合計5812萬噸,占水產品總產量的比重為82%。水產品養殖在我國水產中占據著主導地位,并且隨著消費需求不斷增加,水產品養殖將繼續保持較為可觀的增長態勢。

水產品加工業的下游市場包括國內外各商超、大型經銷商等,終端為消費者。隨著我國經濟的發展,人們生活水平的上升,對含有優質蛋白、營養豐富的水產品需求亦逐漸增加。因此,下游行業市場需求的不斷增加將促進水產品加工行業規模的增大,消費結構的升級也將引導水產品加工行業的發展方向。同時水產銷售渠道的開拓和流通的便利性,使水產消費市場得到進一步拓展。

大湖水殖股份有限公司 山東東方海洋科技股份有限公司 中水集團遠洋股份有限公司 寧波市陸龍兄弟海產食品有限公司 遼漁集團有限公司 廣東海大集團股份有限公司 福建天馬科技集團股份有限公司 深圳市金新農科技股份有限公司

大湖水殖股份有限公司 山東東方海洋科技股份有限公司 中水集團遠洋股份有限公司 寧波市陸龍兄弟海產食品有限公司 遼漁集團有限公司 廣東海大集團股份有限公司 福建天馬科技集團股份有限公司 深圳市金新農科技股份有限公司

2、行業領先企業分析

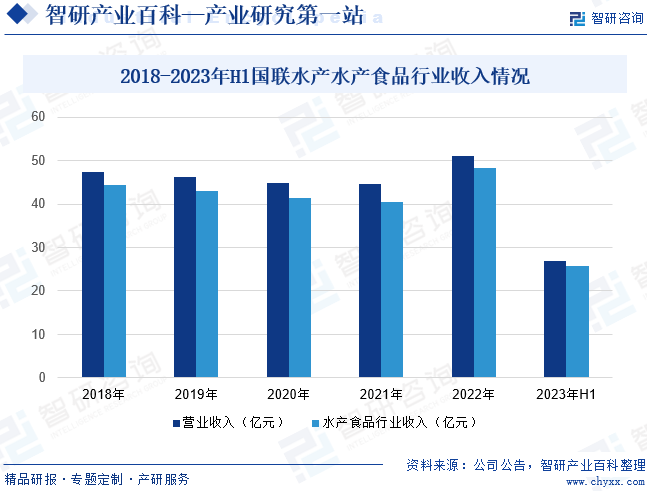

(1)湛江國聯水產開發股份有限公司

湛江國聯水產開發股份有限公司專注于水產食品加工、研發和銷售,致力于為消費者提供優質海洋蛋白。公司現已形成白對蝦、小龍蝦、魚類、牛蛙和相關預制菜品為主的餐飲食材及水產食品的研發、生產和銷售的綜合水產食品企業,國聯水產是中國首家對蝦、羅非魚雙BAP四星認證企業,是農業產業化國家重點龍頭企業,中國最大的水產上市企業,也是中國規模最大的對蝦加工銷售企業。在產品研發、原料采購、渠道鋪設等方面領先行業。據統計,截至2023年上半年國聯水產營業收入為26.97億元,同比增長11.69%,其中水產食品行業收入為25.73億元,同比增長13.2%。

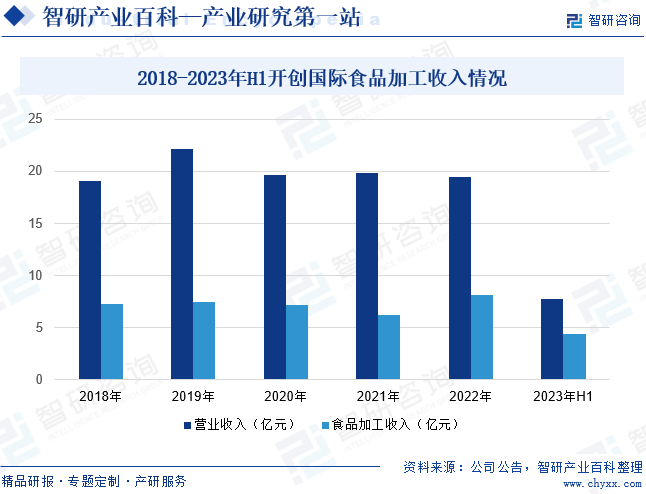

(2)上海開創國際海洋資源股份有限公司

上海開創國際海洋資源股份有限公司主要從事遠洋漁業捕撈、水產品加工銷售及相關貿易。船隊主要在中西太平洋、南極以及北太平洋等海域進行漁撈生產和海產品運輸。公司新建的金槍魚加工基地于2022年2月份正式投產,產品以魚柳為主,主要銷往國外市場;西班牙ALBO公司以金槍魚罐頭和罐頭方便食品為主導產品,其中沙丁魚產品、小沙丁魚產品、魷魚產品的市場份額占據西班牙同類罐頭領先地位;黃鰭罐頭產品市占率在同類品牌前三。據統計,截至2023年上半年開創國際營業收入為7.73億元,同比下降0.91%,其中食品加工收入為4.37億元,同比增長42.7%。

六、行業現狀

我國是世界上主要的水產品生產國之一,水產品總產量自1989年起連續30多年居世界第一,占世界總產量的2/5以上。隨著中國城市化進程、國內消費水平的提高及人民生活水平的改善,國內肉類消費的結構正在發生變化,水產品包括進口海鮮產品逐漸被國內消費者了解和接受,海鮮越發成為常態化的用餐選擇,消費者蛋白攝入結構中的水產蛋白占比不斷提升,替代禽畜蛋白的趨勢將日漸明顯。據統計,截至2022年我國水產品加工產量為2147.79萬噸,同比增長1.07%,其中海水加工產品產量為1709.15萬噸,同比增長0.02%,淡水加工產品產量為438.64萬噸,同比增長5.39%。海洋食品具有脂肪含量低、蛋白質含量高、微量元素豐富等特點,迎合了健康飲食的市場趨勢,穩定的消費需求使得我國海水產品加工總量穩中有升。

七、發展因素

1、有利因素

(1)食品消費升級,水產品總消費增加

伴隨著國內人均可支配收入的提升,中國居民生活水平逐步改善,消費習慣不斷轉變,消費需求也從單純地看重數量、功能向質量、便捷度、體驗性及個性化提升方向轉變,消費升級趨勢顯著。消費升級在食品領域則直接體現在消費者對食品安全、品質等重視度的提升,消費者對高蛋白、低脂肪的水產類食品的認知度和需求日益增強。

(2)冷鏈物流體系的發展和生鮮電商對消費提供支持

受益于冷鏈物流技術的快速發展,原本受制于區域性的傳統水產品行業的銷售半徑大幅擴大。2023年農業農村部發布《冷鏈物流和烘干設施建設專項實施方案(2023—2030年)》,提出到2025年,重點建設3.5萬座倉儲保鮮設施、250座產地冷鏈集配中心,實現新增產地冷鏈物流設施庫容1000萬噸以上。到2030年,累計建成6萬座倉儲保鮮設施、500座產地冷鏈集配中心,帶動全國累計新增產地冷鏈物流設施庫容4400萬噸以上,鮮活農產品產后損失率顯著降低。冷鏈物流的建設不斷縮短著水產品從養殖區域到餐桌的距離,對生鮮水產類商品的消費提供了有力支持。同時,伴隨著冷鏈物流技術日益興起的生鮮電商也為海鮮消費帶來了新的變化。生鮮電商從價格、品類、質量、便利性等多個角度解決了終端消費者采購水產品的痛點,持續釋放水產消費潛力。

(3)國家產業政策大力支持科學養殖、推進漁業高質量發展

國家產業政策大力支持水產品生產和加工行業向更高附加值和技術含量的精深產品改革發展。2022年10月,發改委、商務部發布《鼓勵外商投資產業目錄(2022年版)》,將“水產品加工、貝類凈化及加工、海藻保健食品開發”列為全國鼓勵外商投資產業目錄。2023年12月,發改委發布《產業結構調整指導目錄(2024年本)》,將“遠洋漁業、人工魚礁、漁政漁港工程、綠色環保功能性漁具示范與應用,新能源漁船,淡水與海水健康養殖及產品深加工,淡水與海水漁業資源增殖與保護,海洋牧場”列為鼓勵類。各類針對水產養殖業的國家產業政策對國內未來水產行業轉型升級、綠色高質量發展具有重大而深遠的意義。

(4)新零售業態的興起為水產品終端銷售拓寬渠道

近年來,新零售業態的興起,為消費者提供了更為豐富的水產品消費場景和體驗。新零售模式的興起及行業的發展對水產品加工企業的經營模式產生了深刻的影響。從餐飲渠道來講,供應需求由原料海產品直接供應轉變為半成品、預制品及定制化水產品的供應,水產品供應商被附以中央工廠或中央廚房的功能從商超渠道來講,簡單原料包裝產品供應轉變為半成品或即食海洋產品的供應。隨著下游客戶及消費者的消費場景變化,水產品原料供應逐漸轉變為食材化供應成為中國水產品加工行業未來發展趨勢之一。新零售模式的發展為終端客戶提供了不同的消費思路和品牌選擇,為中國水產品加工行業帶來了諸多創新和可能,促進水產品加工行業銷售渠道的多元化。

(5)技術進步和裝備水平升級為行業發展提供支持

捕撈技術的進步以及裝備水平的提升對遠洋捕撈的發展產生了深刻影響。近年來,我國大型漁船設計能力、建造技術持續進步,有力促進了我國遠洋捕撈業的裝備升級,金槍魚圍網船、金槍魚延繩釣船等大型遠洋漁船實現了國產化。同時,衛星導航、遙感技術、探魚系統和可視化的遠洋漁船智能管理管理系統等應用技術的發展推動了遠洋捕撈作業方式的變革、管理效率和作業效率的提升。隨著物聯網、大數據等技術的應用,食品安全溯源技術得到了較快的發展:“遠洋捕撈源頭-生產加工-市場流通-消費者餐桌”全程的質量控制和安全監管有力地保障了水產品安全性。快速升級的裝備水平與長足發展的溯源技術為我國水產品加工行業的發展提供了強力支持。

2、不利因素

(1)水產品自然資源限制

近年來雖然水產品養殖業近年來保持穩定增長態勢,但由于海洋污染、海洋資料過度捕撈等原因,海水捕撈水產品供應量已控制在一定水平。目前世界各國為遏制過度捕撈均出臺了相關措施,例如,歐盟對各主要漁業國的捕撈配額都進行了嚴格限制,導致部分捕撈品種數量在持續下降。

(2)水產品加工業行業集中度低,行業鏈上下游風險傳導

我國水產品加工業生產方式仍較粗放,以初加工為主,高附加值、高技術含量的精深加工較少,目前整體呈現企業規模偏小,部分企業技術和管理水平不高,缺乏市場和品牌意識的局面。

水產品加工行業的上游養殖業存在一定波動風險,除了養殖的固有風險,包括政策風險、疾病傳播風險、環境污染風險、其他自然災害風險等,還存在市場周期性風險,普遍由終端產品銷售價格決定生產組織規模。行業鏈上下游的風險將沿著產業鏈傳導到水產品加工行業。

八、競爭格局

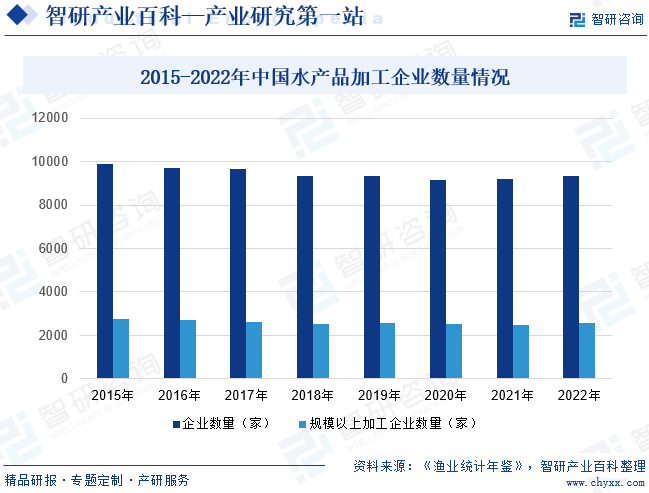

水產品加工行業具有“小生產、大市場、小規模、大群體”的特征,行業內的企業數量眾多,競爭充分,市場化成熟度高。截至2022年末,我國共有水產品加工企業9331家,其中規模以上的水產品加工企業2592家,主要集中在浙江、山東、廣東、福建和遼寧等省份。在“新零售”快速發展的背景下,大型水產品加工企業憑借品牌和資金優勢加速前向一體化建設,構建水產批發、生鮮超市、餐飲配送和生鮮電商等多元化的銷售渠道體系,在行業競爭中贏得先機,行業集中度呈現上升的趨勢。

目前,水產品加工行業進入了新的競爭時期,行業將向著全產業鏈經營、品牌化發展方向轉變。大洋世家、開創國際、中水漁業等國內大型遠洋漁業企業在國家政策的鼓勵之下,為提高業績穩定性和盈利能力,進一步優化產業結構,積極布局水產品加工、水產品終端銷售等業務。未來,全產業鏈經營的水產品加工企業將通過資源、加工和銷售渠道的有機結合,逐步提升參與國際市場競爭的實力。

九、發展趨勢

近年來,我國水產品加工行業通過內部技術開發以及引進國際先進技術,加強了產品加工、食品質量檢測、食品保鮮和冷凍倉儲、冷鏈運輸等方面的技術支撐。國內大型水產品加工企業重視產品質量安全評價、溯源與召回技術的開發,通過引進或開發先進的關鍵檢測設備和技術,構建了ISO9001、ISO22000、BRC、HACCP等質量管理體系,制定了嚴格的質量控制標準。目前,國內水產品加工行業正逐步向規范化、標準化和規模化方向發展,行業整體技術水平逐漸提高,主要表現在行業標準化程度不斷提高與生產流程機械化、自動化水平不斷提高兩個方面。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。