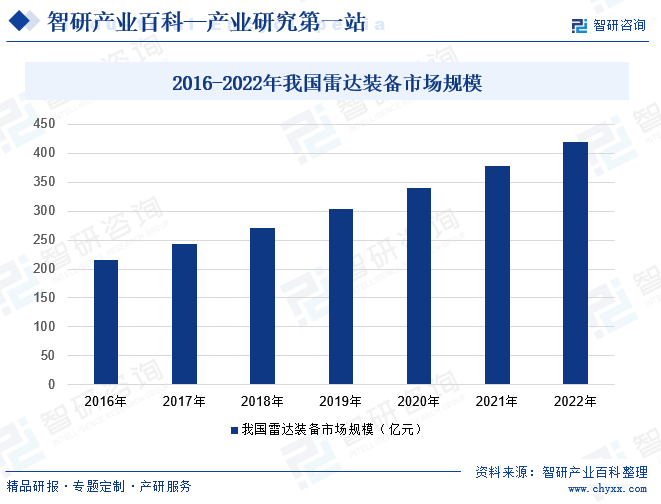

摘要:隨著科技的飛速發展和社會的持續進步,雷達技術,作為無線通信技術領域的一顆璀璨明珠,正在經歷前所未有的革新與發展。目前,雷達技術已廣泛應用于軍事、航空航天、氣象、海洋、交通等多個關鍵領域,其重要性日益凸顯,無可替代。2022年中國雷達裝備市場規模達419億元,同比增長11.14%。雷達技術作為一種重要的無線通信技術,在不斷的發展創新中展現了廣闊的應用前景。未來,隨著人工智能、毫米波技術以及通信技術的深度融合,雷達技術將進一步提升其性能和應用范圍,為我們的生活帶來更多的便利和安全。

一、定義及分類

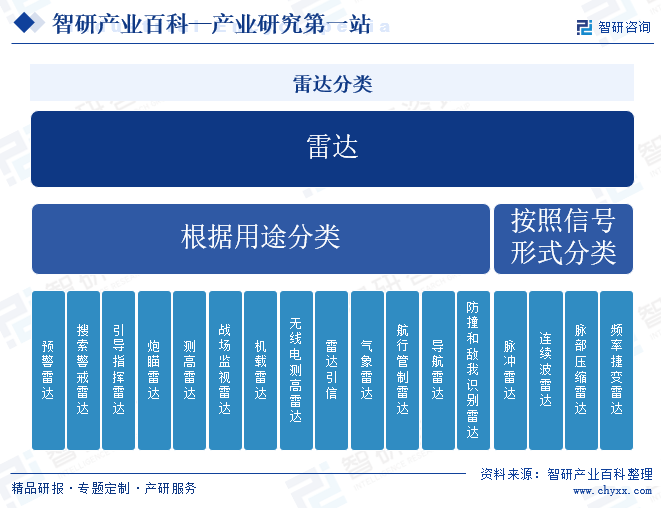

雷達是通過發射電磁波和接收目標反射電磁波來發現目標并測定目標空間位置的設備。雷達按照信號形式可以分為脈沖雷達、連續波雷達、脈部壓縮雷達和頻率捷變雷達等。雷達根據用途分類可以分為預警雷達、搜索警戒雷達、引導指揮雷達、炮瞄雷達、測高雷達、戰場監視雷達、機載雷達、無線電測高雷達、雷達引信、氣象雷達、航行管制雷達、導航雷達以及防撞和敵我識別雷達等。

二、行業政策

1、主管部門和監管體制

中國雷達行業的主管部門為國家發改委、工信部、國防科工局、裝備發展部等。其行業自律協會主要為中國雷達行業協會。

國家發展與改革委員會承擔行業宏觀管理職能,主要負責研究制定行業發展戰略、產業政策和總體規劃,指導技術改造,以及審批和管理投資項目等。工信部負責提出新型工業化發展戰略和政策,協調解決新型工業化進程中的重大問題,擬訂并組織實施工業、通信業、信息化的發展規劃,推進產業結構戰略性調整和優化升級,推進信息化和工業化融合,推進武器裝備科研生產體系建設。國防科工局負責管理國防科技工業的行政管理機關,負責核、航天、航空、船舶、兵器、電子等領域武器裝備科研生產重大事項的組織協調和軍工核心能力建設。對從事武器裝備科研生產單位實施許可制度管理。組織管理國防科技工業領域的政府間國際交流與合作,組織協調和監督管理軍品出口工作。裝備發展部主要履行全軍裝備發展規劃計劃、研發試驗鑒定、采購管理、信息系統建設等職能,著力構建由軍委裝備部門集中統管、軍種具體建管、戰區聯合運用的體制架構。

中國雷達行業協會主要任務為在規劃引領下,打造高端智庫、行業傳媒、全球會展、專業培訓、數據服務、國際合作、資本對接七大平臺。

2、行業相關政策

近年來,我國雷達行業政策在終端應用方面的集中關注,特別是在礦產、公路、航空、機器人等領域,反映了國家對雷達技術多元化應用的重視和推動。這些政策不僅有助于提升雷達技術的市場應用廣度,也促進了相關產業的發展和創新。以2023年9月工信部等五部門印發的《安全應急裝備重點領域發展行動計劃(2023-2025年)》為例,該政策提出面向地下礦井復雜空間,發展雷達探測裝備、機器人、隧道救援裝備,提升地下空間探測、風險感知和救援能力。這將有效識別地下空間的布局、結構和潛在風險。同時,結合機器人技術,可以實現自主導航、實時數據傳輸等功能,進一步提高探測和監測的效率和準確性,為安全生產提供有力保障。

三、發展歷程

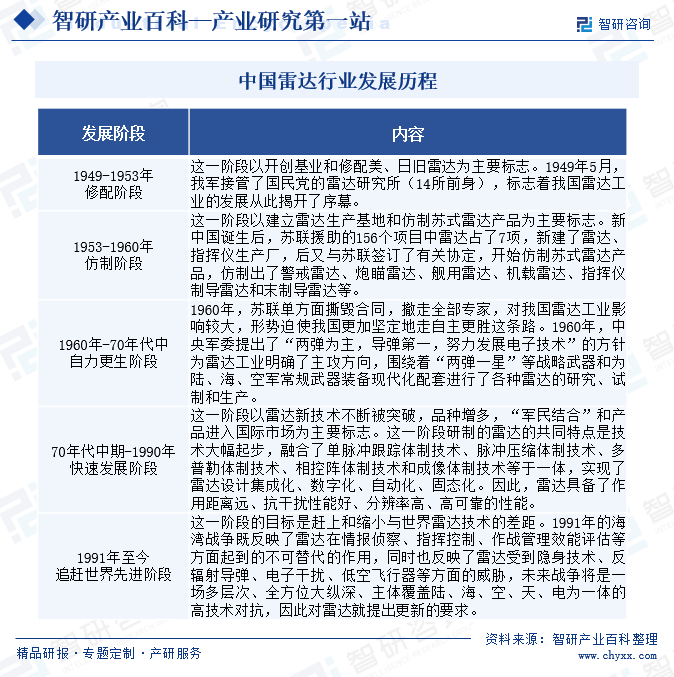

我國雷達行業發展共經歷了五個階段。

1949年至1953年的修配階段。這一階段以開創基業和修配美、日舊雷達為主要標志。1949年5月,我軍接管了國民黨的雷達研究所(14所前身),標志著我國雷達工業的發展從此揭開了序幕。

1953年至1960年的仿制階段。這一階段以建立雷達生產基地和仿制蘇式雷達產品為主要標志。新中國誕生后,蘇聯援助的156個項目中雷達占了7項,新建了雷達、指揮儀生產廠,后又與蘇聯簽訂了有關協定,開始仿制蘇式雷達產品,仿制出了警戒雷達、炮瞄雷達、艦用雷達、機載雷達、指揮儀、制導雷達和末制導雷達等。

1960年至70年代中的自力更生階段。1960年,蘇聯單方面撕毀合同,撤走全部專家,對我國雷達工業影響較大,形勢迫使我國更加堅定地走自主更勝這條路。1960年,中央軍委提出了“兩彈為主,導彈第一,努力發展電子技術”的方針,為雷達工業明確了主攻方向,圍繞著“兩彈一星”等戰略武器和為陸、海、空軍常規武器裝備現代化配套進行了各種雷達的研究、試制和生產。

70年代中期至1990年的快速發展階段。這一階段以雷達新技術不斷被突破,品種增多,“軍民結合”和產品進入國際市場為主要標志。這一階段研制的雷達的共同特點是技術大幅起步,融合了單脈沖跟蹤體制技術、脈沖壓縮體制技術、多普勒體制技術、相控陣體制技術和成像體制技術等于一體,實現了雷達設計集成化、數字化、自動化、固態化。因此,雷達具備了作用距離遠、抗干擾性能好、分辨率高、高可靠的性能。

1991年至今的追趕世界先進階段。這一階段的目標是趕上和縮小與世界雷達技術的差距。1991年的海灣戰爭既反映了雷達在情報偵察、指揮控制、作戰管理效能評估等方面起到的不可替代的作用,同時也反映了雷達受到隱身技術、反輻射導彈、電子干擾、低空飛行器等方面的威脅,未來戰爭將是一場多層次、全方位大縱深、主體覆蓋陸、海、空、天、電為一體的高技術對抗,因此對雷達就提出更新的要求。

四、行業壁壘

1、技術門檻

雷達技術是一項高度專業化和復雜化的領域,涉及電子、通信、信號處理等多個學科領域。在雷達系統設計、信號處理算法、天線技術等方面,需要具備較高的技術水平和專業知識。國外發達國家在雷達技術領域擁有較長時間的技術積累和研發經驗,其在關鍵技術上具有一定的技術優勢。中國雷達企業需要不斷提升技術研發能力,加大自主創新力度,克服技術壁壘,實現技術突破和自主可控。

2、市場準入壁壘

由于雷達產品屬于軍工領域,具有一定的安全性和保密性要求,市場準入門檻較高。政府對雷達產品的生產、銷售和出口都有嚴格的管理規定和審批程序,對企業的資質、技術能力、質量管理體系等方面提出了相應要求。市場準入壁壘使得新進入者難以進入市場,需要企業具備較強的綜合實力和符合標準的產品質量,從而限制了行業競爭的程度。

3、國際競爭壁壘

在國際市場上,中國雷達企業與來自發達國家的同行競爭激烈。這些國家在雷達技術、品牌知名度、市場滲透等方面具有一定優勢,對中國企業構成競爭壓力。同時,國際市場的貿易摩擦、技術封鎖等因素也給中國雷達企業帶來一定困難,增加了國際競爭的不確定性。中國雷達企業需要通過提高產品質量、降低生產成本、拓展海外市場等方式,克服國際競爭壁壘,提升自身國際競爭力。

五、產業鏈

1、行業產業鏈分析

雷達產業鏈上游包括仿真測試設備、電子元器件、芯片、T/R組件,雷達天線等;中游產業鏈主要為雷達生產制造廠商;產業鏈下游包括測繪、礦產勘探、氣象服務、飛機、坦克、衛星、艦船、汽車等。

常熟市天銀機電股份有限公司 航天工業發展股份有限公司 北京華力創通科技股份有限公司 北京瑞達恩科技股份有限公司 立訊精密工業股份有限公司 歌爾股份有限公司 廈門宏發電聲股份有限公司 中航光電科技股份有限公司 深圳市匯頂科技股份有限公司 瑞芯微電子股份有限公司 紫光國芯微電子股份有限公司 圣邦微電子(北京)股份有限公司 亞光科技集團股份有限公司 南京國博電子股份有限公司 成都雷電微力科技股份有限公司 成都天箭科技股份有限公司 浙江鋮昌科技股份有限公司

常熟市天銀機電股份有限公司 航天工業發展股份有限公司 北京華力創通科技股份有限公司 北京瑞達恩科技股份有限公司 立訊精密工業股份有限公司 歌爾股份有限公司 廈門宏發電聲股份有限公司 中航光電科技股份有限公司 深圳市匯頂科技股份有限公司 瑞芯微電子股份有限公司 紫光國芯微電子股份有限公司 圣邦微電子(北京)股份有限公司 亞光科技集團股份有限公司 南京國博電子股份有限公司 成都雷電微力科技股份有限公司 成都天箭科技股份有限公司 浙江鋮昌科技股份有限公司

2、行業領先企業分析

(1)國睿科技股份有限公司

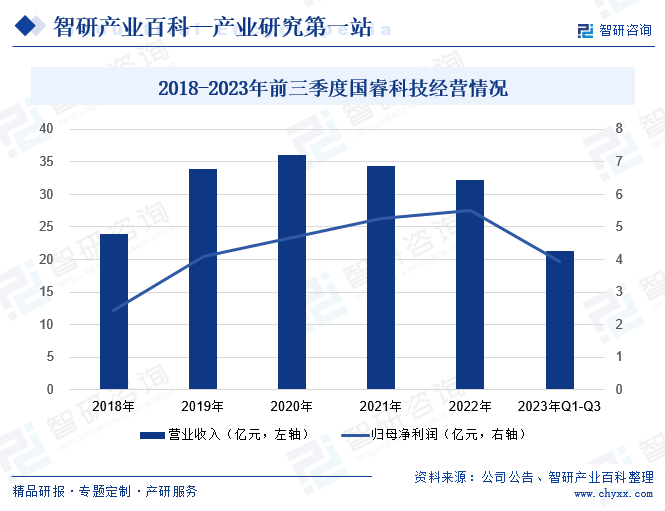

國睿科技股份有限公司專注于電子裝備與網信體系領域,積極布局數字經濟產業,并與地方發展戰略深度融合。公司不斷壯大雷達裝備及相關系統、工業軟件及智能制造、智慧軌交三大核心業務板塊。其中,雷達裝備及相關系統產品廣泛應用于軍工電子、空中交通、公共氣象等多個領域,為國內外客戶提供全方位的預警探測解決方案。2023年前三季度,國瑞科技營業收入為21.25億元,同比增長5.21%;歸母凈利潤為3.94億元,同比增長8.68%。在全球軍事市場持續擴張的背景下,國睿科技在防務雷達外貿領域取得了顯著成果。上半年,公司成功簽訂多項重要軍貿合同,進一步拓展了反無人機雷達、雷達大修等創新業務。同時,公司順利完成產品的廠內檢驗、發貨及交付任務,業務進展穩步上升。

(2)四創電子股份有限公司

四創電子股份有限公司專注于氣象雷達、空管雷達、低空監視雷達及新體制雷達等感知產品的研發與制造,并深耕印制電路板、微波組件、電源等感知基礎業務。同時,公司在安防、應急、軍隊信息系統集成、糧食信息化等領域也擁有廣泛的感知應用業務布局。作為國家廣播電視高頻頭系列產品的定點生產基地,四創電子的產品已遠銷中東、歐洲和北美等地,贏得了國際市場的廣泛贊譽。2023年前三季度,四創電子營業收入為10.77億元,同比下降26.84%;歸母凈利潤為-0.88億元,同比下降73.30%。這主要由于低空警戒雷達受市場及技術環境變化影響未取得相關訂單,同時,公司積極開展新產品研制,尚未取得新型號批量訂單,帶動公司經營指標下滑。

六、行業現狀

隨著科技的飛速發展和社會的持續進步,雷達技術,作為無線通信技術領域的一顆璀璨明珠,正在經歷前所未有的革新與發展。目前,雷達技術已廣泛應用于軍事、航空航天、氣象、海洋、交通等多個關鍵領域,其重要性日益凸顯,無可替代。2022年中國雷達裝備市場規模達419億元,同比增長11.14%。雷達技術作為一種重要的無線通信技術,在不斷的發展創新中展現了廣闊的應用前景。未來,隨著人工智能、毫米波技術以及通信技術的深度融合,雷達技術將進一步提升其性能和應用范圍,為我們的生活帶來更多的便利和安全。

七、發展因素

1、機遇

(1)國家戰略需求

中國作為世界上人口最多的國家之一,擁有廣闊的領土和復雜的安全環境,對雷達技術有著強烈的需求。中國政府高度重視國家安全和軍事現代化建設,加大了對雷達系統在軍事防御、邊境監控、海洋監測等領域的投入。此外,中國還面臨著災害預警、交通管理、資源勘探等領域的需求,這些都為雷達技術的應用提供了廣闊的市場空間。中國雷達企業可以通過滿足國家戰略需求,參與相關項目的研發和生產,實現行業發展和企業增長。

(2)技術創新推動

隨著科技的不斷進步和創新的推動,雷達技術也在不斷發展。新一代雷達系統采用了先進的信號處理算法、天線技術和傳感器融合等技術手段,使雷達系統具備更高的分辨率、更遠的探測距離和更強的抗干擾能力。中國在人工智能、大數據、物聯網等領域也取得了重要進展,這些技術的發展給雷達行業帶來了新的機遇。中國雷達企業可以通過技術創新和研發,推動行業升級,提供更先進、更高性能的雷達產品,并滿足市場需求。

(3)國際合作與出口市場

中國在近年來加強了與其他國家的合作與交流,尤其是“一帶一路”倡議的推動下,中國與許多國家在基礎設施建設、國防安全等領域開展了廣泛的合作。中國雷達企業可以通過參與國際合作項目,借助中國政府對外援助政策和貿易便利化措施,拓展海外市場。同時,中國雷達企業還可以加強與國際知名企業的合作,引進先進技術和設備,提升自身的競爭力。出口市場的開拓將為中國雷達企業帶來更廣闊的發展空間,促進行業的國際化進程。

2、挑戰

(1)技術在不斷更新迭代

雷達行業作為高科技領域的璀璨明珠,其技術更新迭代之迅速令人矚目。隨著信息技術的浪潮滾滾向前,新型雷達系統如雨后春筍般涌現,為傳統雷達帶來了前所未有的挑戰。如今,雷達技術已邁入第七代的高階階段,這無疑對雷達生產企業提出了更為嚴苛的要求。對于雷達生產企業而言,緊跟市場最新技術不僅是生存之本,更是發展之道。

(2)競爭激烈

雷達行業市場競爭日益白熱化,國內外眾多企業紛紛投身其中,爭奪市場份額。隨著科技的日新月異和市場的持續擴張,競爭態勢愈發激烈。這種競爭不僅局限于產品價格與性能的較量,更深入到企業的研發能力、創新能力以及市場營銷能力等多個維度。這對雷達企業的研發生產工作提出了更高的要求。

(3)關鍵核心部件依賴和技術研發水平待提升

盡管我國雷達產業鏈已經取得了一定的發展,但與國外相比,仍然存在不完整的問題。目前中國雷達產業鏈中仍存在對關鍵核心部件的依賴問題,如高端雷達芯片、元器件等仍需依賴進口,影響了整個產業鏈的自主控制能力。在技術研發方面,如高性能信號處理、先進探測算法等方面,我國的研究和應用水平還有待提高。

八、競爭格局

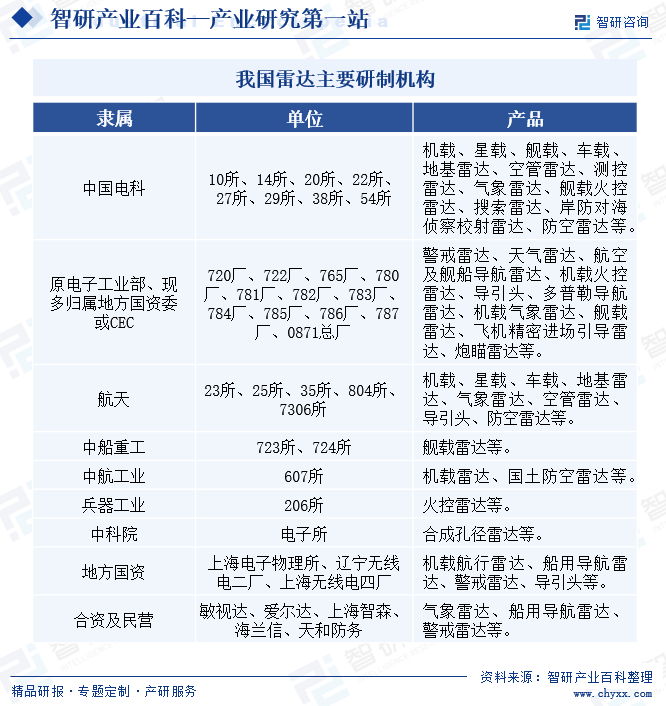

我國雷達市場呈現出一種相對集中的競爭格局,其中政府壟斷性競爭態勢尤為顯著。在這一市場中,中電14所和38所憑借其卓越的技術實力和市場表現,占據了行業領先地位,成為市場的佼佼者。同時,航天23所、中船724所、中航607所、720廠、784廠以及783廠等也在各自專注的產品領域展現出一定的優勢,為市場注入了多元化的競爭力。這種競爭格局的形成主要是由于雷達的軍品屬性,使得國有企事業單位占據主導地位。得益于國家對雷達產業的高度重視和大力支持,近些年我國雷達領先企業在技術研發、產品制造和市場拓展等方面均取得了顯著成果,推動了我國雷達市場的快速發展。

九、發展趨勢

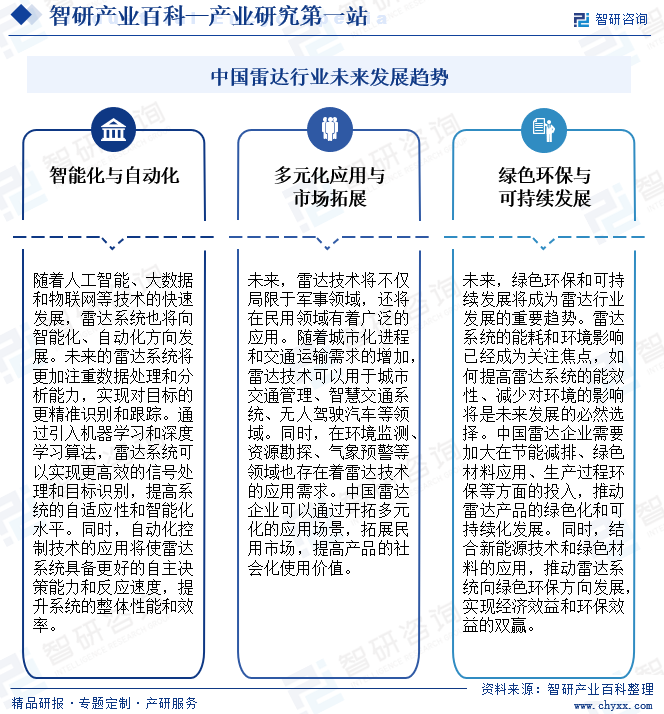

1、智能化與自動化

隨著人工智能、大數據和物聯網等技術的快速發展,雷達系統也將向智能化、自動化方向發展。未來的雷達系統將更加注重數據處理和分析能力,實現對目標的更精準識別和跟蹤。通過引入機器學習和深度學習算法,雷達系統可以實現更高效的信號處理和目標識別,提高系統的自適應性和智能化水平。同時,自動化控制技術的應用將使雷達系統具備更好的自主決策能力和反應速度,提升系統的整體性能和效率。

2、多元化應用與市場拓展

未來,雷達技術將不僅局限于軍事領域,還將在民用領域有著廣泛的應用。隨著城市化進程和交通運輸需求的增加,雷達技術可以用于城市交通管理、智慧交通系統、無人駕駛汽車等領域。同時,在環境監測、資源勘探、氣象預警等領域也存在著雷達技術的應用需求。中國雷達企業可以通過開拓多元化的應用場景,拓展民用市場,提高產品的社會化使用價值。

3、綠色環保與可持續發展

未來,綠色環保和可持續發展將成為雷達行業發展的重要趨勢。雷達系統的能耗和環境影響已經成為關注焦點,如何提高雷達系統的能效性、減少對環境的影響將是未來發展的必然選擇。中國雷達企業需要加大在節能減排、綠色材料應用、生產過程環保等方面的投入,推動雷達產品的綠色化和可持續化發展。同時,結合新能源技術和綠色材料的應用,推動雷達系統向綠色環保方向發展,實現經濟效益和環保效益的雙贏。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國雷達行業發展歷程、產業鏈圖譜、市場規模、企業競爭格局及未來前景分析:中國雷達技術領先全國,未來朝多通道、多視角、多維度方向發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年中國雷達行業發展歷程、產業鏈圖譜、市場規模、企業競爭格局及未來前景分析:中國雷達技術領先全國,未來朝多通道、多視角、多維度方向發展[圖]

雷達,是英文Radar的音譯,源于radio detection and ranging的縮寫,意思為“無線電探測和測距”,即是通過發射電磁波和接收目標反射電磁波來發現目標并測定目標空間位置的設備。