摘要:隨著中國經濟的發展和人們消費觀念的改變,襪子已成為獨立的時尚元素,襪子行業市場需求呈現出高端而多元化的趨勢。作為襪子制造大國之一,我國襪子主要出口到美國、歐洲等發達國家和朝鮮、日本等周邊國家。中國海關數據顯示,2023年中國襪子出口量同比增長65.43%至6560.1萬雙。

一、定義及分類

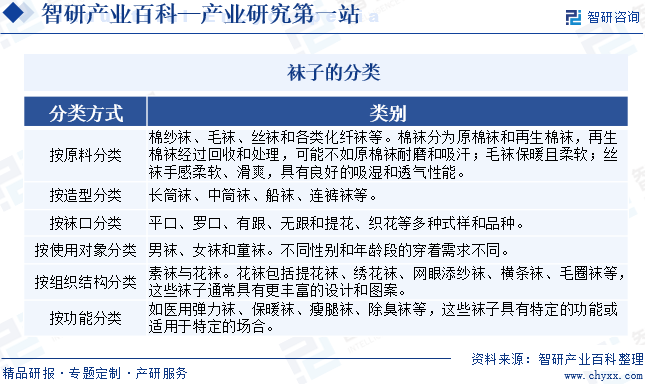

襪子是一種穿在腳上的服飾用品,起著保護腳和防腳臭的作用。襪子是總稱,按原料分類有棉紗襪、毛襪、絲襪和各類化纖襪等;按造型分類有長筒襪、中筒襪、船襪,連褲襪等;按襪口分類有平口、羅口,有跟、無跟和提花、織花等多種式樣和品種;按使用對象分類有男襪、女襪和童襪;按組織結構分類有素襪與花襪;按功能分類有醫用彈力襪、保暖襪、瘦腿襪、除臭襪等。

二、行業政策

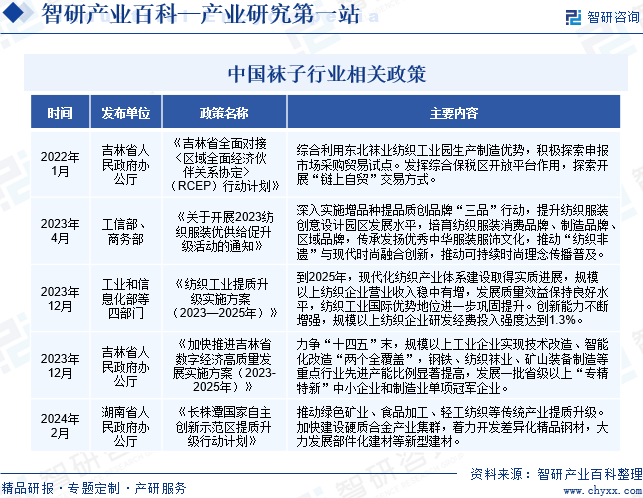

襪子作為紡織業的重要組成部分,近年來,國家出臺了一系列紡織業相關政策,為襪子行業的發展起到了積極的推動作用。2023年12月,吉林省人民政府辦公廳印發《加快推進吉林省數字經濟高質量發展實施方案(2023-2025年)》,提出力爭“十四五”末,規模以上工業企業實現技術改造、智能化改造“兩個全覆蓋”,鋼鐵、紡織襪業、礦山裝備制造等重點行業先進產能比例顯著提高,發展一批省級以上“專精特新”中小企業和制造業單項冠軍企業。2024年2月,湖南省人民政府辦公廳印發《長株潭國家自主創新示范區提質升級行動計劃》,提出要推動綠色礦業、食品加工、輕工紡織等傳統產業提質升級。

三、發展歷程

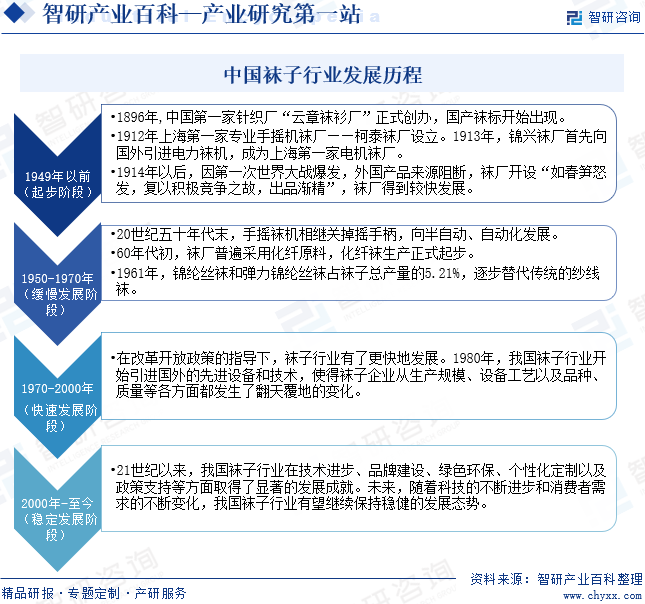

1896年中國第一家針織廠“云章襪衫廠”正式創辦,國產襪標開始出現。1912年上海第一家專業手搖機襪廠——柯泰襪廠設立。1913年,錦興襪廠首先向國外引進電力襪機,成為上海第一家電機襪廠。1914年以后,因第一次世界大戰爆發,外國產品來源阻斷,襪廠開設“如春筍怒發,復以積極競爭之故,出品漸精”,襪廠得到較快發展。20世紀五十年代末,手搖襪機相繼關掉搖手柄,向半自動、自動化發展。60年代初,襪廠普遍采用化纖原料,化纖襪生產正式起步。1961年,錦綸絲襪和彈力錦綸絲襪占襪子總產量的5.21%,逐步替代傳統的紗線襪。在改革開放政策的指導下,襪子行業有了更快地發展。1980年我國襪子行業開始引進國外的先進設備和技術,使得襪子企業從生產規模、設備工藝以及品種、質量等各方面都發生了翻天覆地的變化。21世紀以來,我國襪子行業在技術進步、品牌建設、綠色環保、個性化定制以及政策支持等方面取得了顯著的發展成就。未來,隨著科技的不斷進步和消費者需求的不斷變化,我國襪子行業有望繼續保持穩健的發展態勢。

四、行業壁壘

1、管理能力壁壘

襪子行業屬于勞動力密集型行業,企業達到一定規模后,需要形成一套科學完善的組織結構、業務流程及專業的管理人員才能充分發揮生產能力、控制生產成本、提高生產效率。此外,由于襪子的種類繁多,針對不同的客戶需求、不同的季節需求,對企業管理層在襪子生產的組織、協調、應變上提出了更高的要求。而新進入襪子行業的企業較難在短時期內達到較高的管理水平。因此,管理能力是進入襪子行業的障礙之一。

2、技術壁壘

世界知名品牌在選擇產品供應商時,除了要考察襪子企業的生產能力、產品質量、生產工藝水平外,還要求供應商具有相應的設計能力,能夠利用自身積累的專業經驗和技術優勢,參與客戶的產品開發過程。而對于提供部分或全部設計服務的襪子生產企業,應具備獨立的設計部門,能夠主動、及時地提供符合客戶需求的新產品,并且還應具備相應的新材料設計、運用能力,從而對品牌運營企業的設計開發形成重要補充。因此,襪子生產企業的技術研發能力是進入襪子行業的障礙之一。

3、規模優勢壁壘

襪子行業的規模效應明顯,襪子企業需要產品形成較大的規模以降低產品的成本,才能保證企業的利潤空間。新進入襪子行業的企業短期內很難達到一定的生產規模以控制成本。因此,大規模、低成本的生產經營要求是進入襪子行業的壁壘之一。

五、產業鏈

1、行業產業鏈分析

襪子產業鏈上游為原材料,主要包括棉花、氨綸纖維、錦綸纖維、尼龍、染料等;產業鏈中游主要是各類別襪子的制造和生產;產業鏈下游主要是通過商超、服飾店、服裝批發市場、電商平臺等渠道進行銷售,最終銷售至消費者。

新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 魯泰紡織股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 新疆賽里木現代農業股份有限公司 華峰化學股份有限公司 泰和新材集團股份有限公司 杭州青云新材料股份有限公司 杭州邦聯氨綸股份有限公司 新鄉白鷺投資集團有限公司 杭州聚合順新材料股份有限公司 神馬實業股份有限公司 義烏華鼎錦綸股份有限公司 浙江臺華新材料股份有限公司 廣東新會美達錦綸股份有限公司 福建中錦新材料有限公司 長樂力恒錦綸科技有限公司 浙江恒逸錦綸有限公司 南充美華尼龍有限公司 廣東南方尼龍制品有限公司 宿遷中盛尼龍有限公司 徐州黑白龍工程尼龍有限公司

新疆冠農集團有限責任公司 九圣禾控股集團有限公司 新疆西部海祥棉花有限公司 魯泰紡織股份有限公司 甘肅省敦煌種業股份有限公司 新疆塔里木農業綜合開發股份有限公司 新疆賽里木現代農業股份有限公司 華峰化學股份有限公司 泰和新材集團股份有限公司 杭州青云新材料股份有限公司 杭州邦聯氨綸股份有限公司 新鄉白鷺投資集團有限公司 杭州聚合順新材料股份有限公司 神馬實業股份有限公司 義烏華鼎錦綸股份有限公司 浙江臺華新材料股份有限公司 廣東新會美達錦綸股份有限公司 福建中錦新材料有限公司 長樂力恒錦綸科技有限公司 浙江恒逸錦綸有限公司 南充美華尼龍有限公司 廣東南方尼龍制品有限公司 宿遷中盛尼龍有限公司 徐州黑白龍工程尼龍有限公司

2、行業領先企業分析

(1)浙江健盛集團股份有限公司

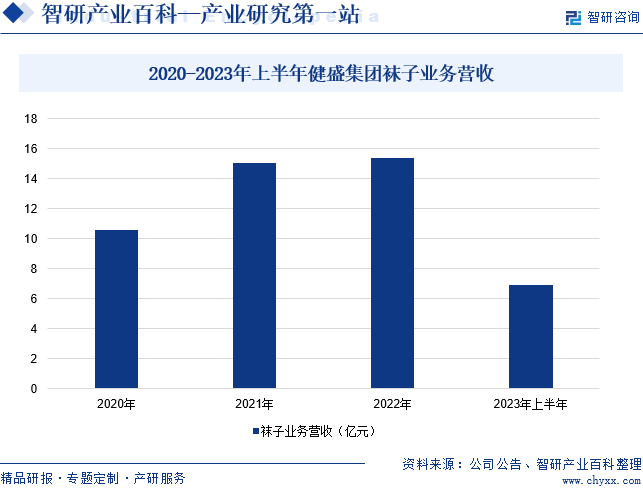

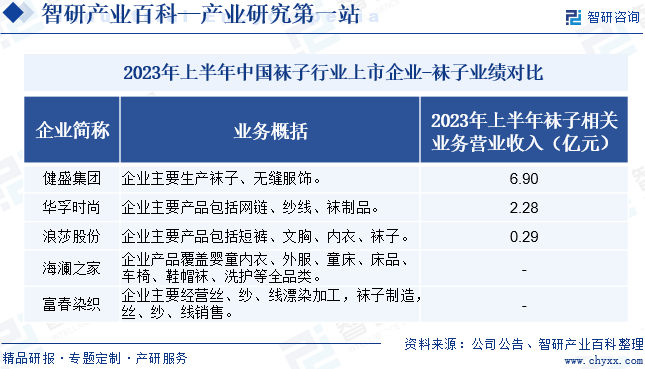

浙江健盛集團股份有限公司的主要業務為針織運動服飾的生產制造,目前主要經營模式為以ODM、OEM的方式為世界知名品牌商和零售商自有品牌提供專業服務。企業較早地引進了世界先進的棉襪、無縫服飾生產設備并引入日本的生產技術和工藝流程。多年生產經驗積累,先進的設備規模優勢,優秀的生產管理及員工隊伍確保了企業在棉襪、無縫服飾生產制造領域的領先地位。企業不僅生產各類優質棉襪、無縫服飾,同時為了保證產品的質量和交期,提高單位產品的經濟效益,企業還建立了染色、橡筋線、氨綸包覆紗等產品的原輔料生產工廠,并配備了刺繡、點塑、輔飾等輔助性生產工序。據統計,2023年上半年,企業襪子業務營收同比下降11.08%至6.9億元,主要是歐美市場終端消費者需求有所下降疊加客戶庫存較多等因素導致客戶下單量減少。

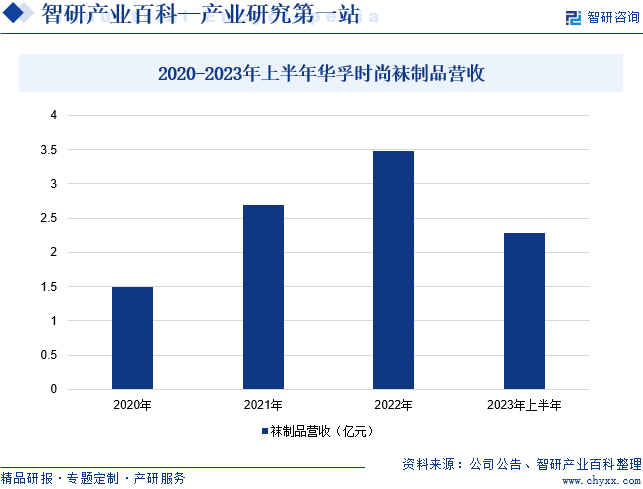

(2)華孚時尚股份有限公司

華孚時尚股份有限公司作為全球最大的色紡紗制造商和供應商之一,主營中高檔色紡紗線,配套提供高檔新型的坯紗、染色紗,同時提供流行趨勢、原料與產品認證、技術咨詢等增值服務。通過色彩、材質、工藝技術的集成創新,為客戶提供優質的產品和服務。企業在堅持主業的同時,共享產業,以紗線貫通紡織服裝產業,整合棉花種植、棉花加工、倉儲物流、花紗交易、紡服供應鏈,實現前后端產業貫通,致力成為全球紡織服裝產業時尚營運商。據統計,2023年上半年,企業襪制品營收同比增長25.97%至2.28億元。

六、行業現狀

隨著中國經濟的發展和人們消費觀念的改變,襪子已成為獨立的時尚元素,襪子行業市場需求呈現出高端而多元化的趨勢。作為襪子制造大國之一,我國襪子主要出口到美國、歐洲等發達國家和朝鮮、日本等周邊國家。中國海關數據顯示,2023年中國襪子出口量同比增長65.43%至6560.1萬雙。

七、發展因素

1、有利因素

(1)原材料的優勢

作為世界上最大的棉花和化纖生產國,我國的原料儲備較為充足。棉花作為襪子制作的主要原材料之一,其產量和品質一直保持世界領先的水平。數據統計,2023年我國棉花總產量561.8萬噸。與此同時,化纖作為近年來制作襪子的原料之一,也在我國得到了廣泛的應用和發展。國家統計局數據顯示,2023年我國化纖產量同比增長10.3%至7127萬噸。豐富的原材料資源,為我國襪子行業的發展提供了強大的物質基礎。

(2)市場需求增長

隨著消費者對生活品質的不斷追求,對襪子的需求也在穩步增長。尤其是功能性襪子和個性化襪子等細分市場,具有較大的發展潛力。與此同時,國內外市場的持續擴大為襪子行業的發展提供了更加廣闊的舞臺。無論是國內市場的消費升級,還是國際市場的不斷拓展,都為襪子制造企業帶來了前所未有的發展機遇,也促使襪子企業不斷提升產品質量和設計水平,以滿足市場的多樣化需求。

(3)勞動力成本的優勢

襪子制造行業是傳統的勞動密集型行業,需要大量的生產工人。中國擁有豐富的勞動力資源,盡管我國的勞動力成本不斷上升,但我國制造業工資仍處于較低水平。從工資水平的國際比較看,目前我國制造業雇員工資水平仍大幅低于美國、日本和英國等發達國家,這一優勢使得我國襪子制造企業在國際市場上具有更強的成本競爭力。

2、不利因素

(1)行業水平參差不齊影響行業整體發展

我國襪子生產企業數量眾多,但其中具備自主開發、創新能力和營銷能力的大型企業相對較少。大部分襪子企業由于缺乏獨立且主動的技術創新動力,導致襪子企業在新技術、新材料的運用以及新款式、新產品的開發上投入明顯不足。這種現狀使得襪子行業內企業之間的實力差距顯著,襪子企業的發展水平參差不齊,這無疑對襪子行業的整體發展構成了一定的阻礙。

(2)襪子行業的分工模式較散

襪子產業鏈以訂單式運營模式為主導,其產業鏈條紛繁復雜,涉及多個環節。為了有效分散經營風險,散亂的分工模式應運而生,成為襪子行業內的普遍現象。一雙襪子從誕生到完成,需歷經設計、打樣、小批量生產到大批量生產等多個生產環節,每個環節均有不同的專業人員參與。然而,這種分工模式也帶來了一系列問題,如訂單層層分包導致的溝通成本高昂,以及產品一致性難以有效控制。

(3)襪子行業集中度較低

目前,國內襪子行業的集中度相對較低,導致市場競爭尤為激烈,尤其是在低檔產品領域。大部分襪子企業屬于小微型企業范疇,這些企業普遍面臨著生產規模有限、工藝技術相對滯后的問題。與此同時,這些企業在創新能力和自主開發方面存在明顯不足,使得產品種類單一,同質化現象嚴重,缺乏獨特的市場競爭力,很難進入國內外高端市場。此外,大部分襪子加工企業在管理方面也存在明顯的短板,不僅影響了企業的運營效率,也制約了企業的長遠發展。

八、競爭格局

我國襪子企業擁有先進的生產設備、管理理念和生產技術,同時擁有創新研發能力和市場營銷能力,在國內外市場擁有較強的競爭力。目前,我國襪子行業上市企業主要包括健盛集團、華孚時尚、浪莎股份、海瀾之家、富春染織等。2023年上半年,健盛集團、華孚時尚、浪莎股份襪子相關業務營收分別為6.9億元、2.28億元和0.29億元。

九、發展趨勢

物聯網、智能制造和數字化技術的應用正在推動襪子行業的轉型升級。未來,襪子行業將利用物聯網等新技術,實時掌控襪機狀態、訂單進度等,提高襪子的生產效率和質量水平。與此同時,在全球環保意識的日益增強下,未來,襪子行業將更加注重綠色環保和可持續發展,同時采用環保材料和生產工藝,推動襪子行業綠色轉型。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。