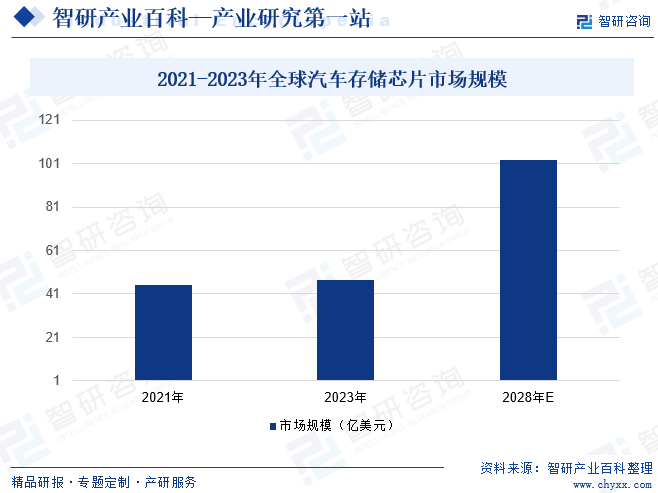

摘要:隨著智能化程度的不斷加深,汽車正逐步完成由交通工具到移動終端的轉變,同時也給存儲行業帶來新的市場機遇。當前,汽車產品中主要是信息娛樂系統、動力系統和高級駕駛輔助(ADAS)系統中需要使用存儲設備,隨著自動化程度提高,所需的存儲容量也隨之增長。2023年全球汽車存儲芯片市場價值47.6億美元,預計到2028年將達到102.5億美元。汽車存儲市場是一個高成長的半導體細分賽道。

一、定義及分類

存儲芯片,又稱為存儲器,是指利用電能方式存儲信息的半導體介質設備,其存儲與讀取過程體現為電子的存儲或釋放,是應用面最廣、市場比例最高的集成電路基礎性產品之一。在汽車領域,儲存芯片是汽車計算和感知的糧倉,分布在汽車車身域、底盤域、座艙域、動力域、自動駕駛域五大域中,支持ADAS、IVI、儀表盤、互聯、黑匣子等應用的存儲功能。從應用形態來看,存儲芯片除單獨搭載系統之外,還被封裝在各類主控芯片(MCU、SoC)內部,用于緩存、讀取和處理信息,以提高數據處理的效率。汽車存儲芯片分為易失型和非易失型,易失型包含DRAM、SRAM兩大類,非易失型包括NAND、NOR、EEPROM等,其中DRAM和NAND為主流產品。

二、商業模式

1、Fabless模式

Fabless模式即無晶圓生產線芯片設計模式,指僅僅從事芯片的研發設計和銷售,而將晶圓制造、封裝和測試業務外包給專門的晶圓代工、封裝及測試廠商的模式。由于無需花費巨額資金建立晶圓生產線,Fabless廠商可以集中資源專注于芯片的研發設計,具有“資產輕、專業強”的特點。

2、IDM模式

IDM模式即垂直整合制造模式,是指企業除了進行芯片設計之外,還擁有自己的晶圓廠、封裝廠和測試廠,其業務范圍涵蓋芯片設計、晶圓制造、封裝及測試等全業務環節。由于該模式對企業的資金實力、研發力量、工藝水平、組織管理等要求較高,因此采用IDM模式的企業均為技術、資金實力雄厚的全球芯片巨頭。

3、Foundry模式

Foundry模式即代工模式,企業接到芯片設計企業的訂單后,負責制造、封裝或測試,該模式下,企業不承擔市場調研不準、產品設計缺陷等決策風險,并且可以同時為多家設計公司提供代工服務,同時也存在投資規模大,維持生產線正常運作費用高等劣勢。

三、行業政策

1、主管部門和監管體制

汽車存儲芯片行業主管部門主要為中華人民共和國工業和信息化部,主要職責為:制定行業發展戰略、發展規劃及產業政策;擬定技術標準,指導行業技術創新和技術進步;組織實施與行業相關的國家科技重大專項,推進相關科研成果產業化。

中國半導體行業協會是汽車存儲芯片行業的行業自律組織,主要負責貫徹落實政府產業政策;開展產業及市場研究,向會員單位和政府主管部門提供咨詢服務;行業自律管理;代表會員單位向政府部門提出產業發展建議和意見等。

2、行業相關政策

提升存儲芯片等車規級芯片國產化水平是提高我國汽車產業鏈供應鏈韌性的重要任務之一,近年來,我國中央政府及地方政府出臺了大量的政策,支持汽車存儲芯片產業發展,也為國產汽車存儲芯片的發展提供了巨大的機遇。2024年1月,工業和信息化部發布的《國家汽車芯片標準體系建設指南》中,明確提出在存儲芯片方面,優先推進DRAM、SRAM、NORFLASH、NANDFLASH、EEPROM等芯片標準制定。隨后于2月,安徽省人民政府發布了《安徽省有效投資專項行動方案(2024)》,提出實施集成電路領域關鍵技術攻關,支持動態存儲芯片等重大項目。

四、行業壁壘

1、資金和規模壁壘

汽車存儲芯片行業是資金密集型行業,無論是在產品的設計研發或是制造生產環節,對企業的資金規模都有很高的要求。同時,企業還需持續進行研發投入,不斷升級產品性能以滿足客戶需求。若研發投入不足而放緩研發進展,則很可能使廠商失去技術和成本的優勢。

2、技術壁壘

汽車存儲芯片具備較高的技術壁壘。車規級存儲芯片在可靠性、安全性、一致性、使用壽命等指標要求上,相比消費級和工業級存儲芯片更為嚴格,其研發周期更長、設計難度更大、測試驗證流程更為復雜,對研發經驗不足、技術積累較少的企業來說進入壁壘較高。

3、客戶壁壘

存儲芯片被廣泛用于汽車的信息娛樂系統、導航系統以及高級駕駛輔助系統(ADAS)等系統中,其可靠性和穩定性直接影響著汽車的行駛安全。因此,下游汽車廠商在選擇上游存儲芯片供應商時極為謹慎,對新產品的導入控制非常嚴格,通常會對市場上符合要求、口碑較好的多款產品進行可靠性、穩定性、兼容性等驗證,從中挑選出最合適的芯片方案。因導入周期較長,下游客戶一旦選定芯片方案,通常不會輕易再進行更換,對市場新進入者形成壁壘。

五、產業鏈

1、行業產業鏈分析

汽車存儲芯片產業鏈上游為半導體材料及半導體設備行業,半導體材料主要包括硅片、光刻膠、靶材、電子特氣、拋光材料等;半導體設備則包括光刻機、CVD設備、刻蝕設備等。中游為汽車存儲芯片設計、晶圓制造、封裝測試。產業鏈下游為燃油車及新能源汽車,汽車存儲芯片需求量與汽車行業運行情況息息相關。

上海硅產業集團股份有限公司 杭州立昂微電子股份有限公司 TCL中環新能源科技股份有限公司 寧波賽邦國際貿易有限公司 彤程新材料集團股份有限公司 蘇州瑞紅電子化學品有限公司 深圳市容大感光科技股份有限公司 江蘇南大光電材料股份有限公司

上海硅產業集團股份有限公司 杭州立昂微電子股份有限公司 TCL中環新能源科技股份有限公司 寧波賽邦國際貿易有限公司 彤程新材料集團股份有限公司 蘇州瑞紅電子化學品有限公司 深圳市容大感光科技股份有限公司 江蘇南大光電材料股份有限公司

2、行業領先企業分析

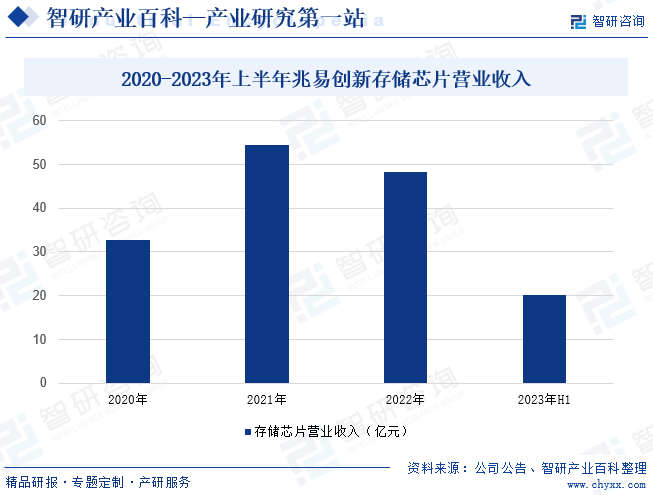

(1)北京兆易創新科技股份有限公司

兆易創新致力于構建以存儲器、微控制器、傳感器和模擬產品為核心驅動力的完整生態。公司存儲器產品分為NORFlash、NANDFlash和DRAM三個部分。公司車規級GD25/55 SPI NOR Flash和GD5F SPI NAND Flash已廣泛運用在如智能座艙、智能駕駛、智能網聯、新能源電動車大小三電系統等,并且全球累計出貨量已超過1億顆。2023年上半年,面對行業下行周期中的諸多困難和挑戰,公司營業收入也出現下滑,實現營業收入29.66億元,比2022年同期下滑37.97%,存儲芯片營業收入為20.13億元,同比下滑28%。

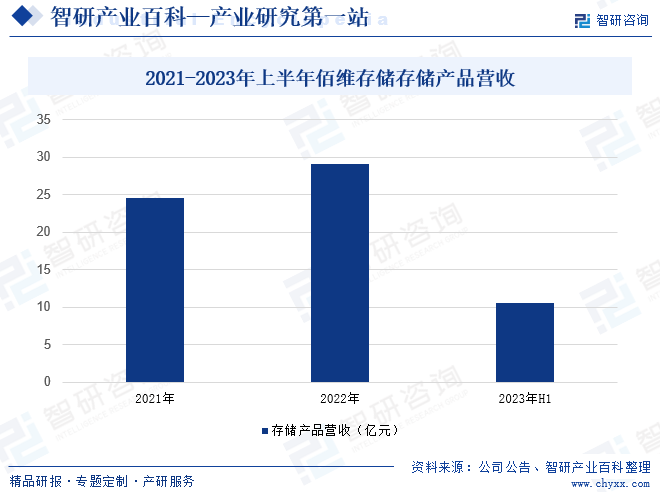

(2)深圳佰維存儲科技股份有限公司

佰維存儲成立于2010年,致力于成為全球一流的存儲與先進封測廠商。公司緊緊圍繞半導體存儲器產業鏈,構筑了研發封測一體化的經營模式,在存儲介質特性研究、固件算法開發、存儲芯片封測、測試研發、全球品牌運營等方面具有核心競爭力,并積極布局芯片IC設計、先進封測、芯片測試設備研發等技術領域。公司存儲芯片產品廣泛應用于移動智能終端、智能汽車、移動存儲等信息技術領域。在汽車領域,公司積極布局開發eMMC、UFS、LPDDR、車載SSD、車載存儲卡等車規級存儲產品,產品主要應用于智能座艙、車載監控等,目前已對國內頭部車企和Tier1廠商進行送樣測試。2023年上半年公司存儲產品營收為10.61億元。

六、行業現狀

隨著智能化程度的不斷加深,汽車正逐步完成由交通工具到移動終端的轉變,同時也給存儲行業帶來新的市場機遇。當前,汽車產品中主要是信息娛樂系統、動力系統和高級駕駛輔助(ADAS)系統中需要使用存儲設備,隨著自動化程度提高,所需的存儲容量也隨之增長。2023年全球汽車存儲芯片市場價值47.6億美元,預計到2028年將達到102.5億美元。汽車存儲市場是一個高成長的半導體細分賽道。

七、發展因素

1、有利因素

(1)國家高度重視集成電路行業發展,汽車存儲芯片迎來政策利好

集成電路產業是現代信息產業的基礎和核心產業之一。近年來,為加快推進我國集成電路及封裝測試產業發展,國務院、國家發改委、工信部等政府部門從投資、融資、財政、稅收、技術和人才等多方面推出了一系列法規和產業政策,國家層面也設立相應產業投資基金,給行業注入新動力。汽車存儲芯片作為集成電路產業的重要組成部分,也迎來政策利好。

(2)存儲產業鏈向大陸轉移,給汽車存儲芯片行業帶來發展機遇

隨著國內集成電路行業的發展,全球集成電路行業經歷了向中國轉移的過程,中國已經成為世界最大的集成電路芯片市場。在這一趨勢帶動下,存儲晶圓廠和主控芯片代工廠商如臺積電、三星電子、日月光等紛紛在大陸投資建廠和擴張生產線,下游晶圓加工工藝持續改進,國內封裝測試企業技術水平達到國際先進水平,為汽車存儲芯片廠商提供了充足的產能基礎和完整的產業鏈配套。

(3)汽車產銷量持續增長、“三化”進程加速,驅動汽車存儲芯片需求增長

隨著全球汽車產業分工協作模式的逐步深化以及全球汽車市場向新興經濟體的轉移,我國汽車行業積極把握歷史窗口機遇,實現快速發展,已成為全球汽車產業鏈的重要組成部分,汽車產銷量連續多年位居世界第一。2023年我國汽車產銷量分別達3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%。未來,隨著我國城鎮化進程的加速、居民收入水平的提高以及消費升級,我國汽車市場增長空間廣闊。同時近年來,汽車向電動化、智能化、網聯化發展,帶動汽車存儲芯片需求成倍增長。

2、不利因素

(1)原材料價格波動大

汽車存儲芯片產品的原材料價格波動較大,主要是市場供需的變化導致。短期上看,存儲晶圓供給相對固定,這主要是因為存儲晶圓的制造要求極高,投資巨大,全球廠商較少,擴產周期長,產能主要集中于三星、美光、SK海力士、鎧俠、西部數據、長江存儲、合肥長鑫等幾大晶圓制造廠,導致了晶圓的生產產能相對剛性;而存儲晶圓的下游市場需求變動較快,造成存儲晶圓的供需出現暫時性或結構性的緊缺或過剩,導致存儲晶圓的價格處于不斷變動的過程中,行業內相關企業的成本會隨之變動,進而帶來一定的不利因素。

(2)國內存儲晶圓制造能力仍需進一步實現突破

存儲晶圓制造能力是汽車存儲芯片產業實力的重要體現,當前世界先進的存儲晶圓制造工藝及主要市場份額仍掌握在國外存儲原廠手中,國內存儲晶圓制造仍處于起步階段,專利和技術積累相對薄弱,雖然長江存儲、合肥長鑫等存儲原廠已經實現量產,但與國外存儲原廠在技術和市場份額方面仍存在較大差距。

(3)國內技術人才緊缺

汽車存儲芯片行業是典型的人才、技術及資金密集型行業,管理層的行業知識水平與核心技術人員的專業技術能力很大程度上決定了企業的競爭力。所以研發團隊的建設以及技術水平對企業的發展來說都十分重要。但是存儲器行業在我國起步較晚,人才相對緊缺,在很大程度上限制了行業發展。

八、競爭格局

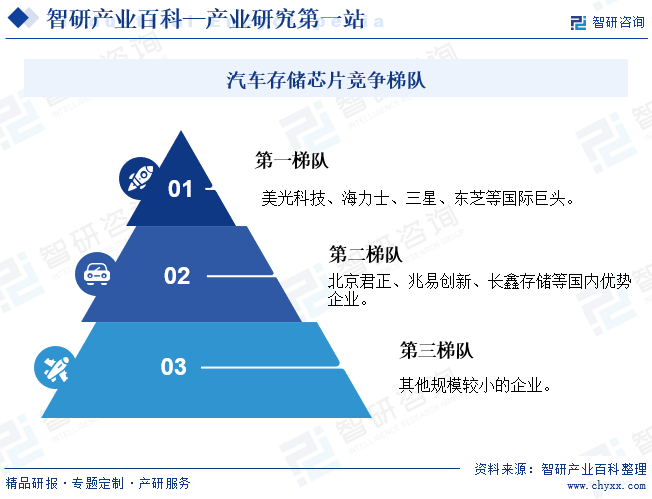

市場格局方面來看,中、美、日、韓競爭激烈。車載存儲產品要求遠高于消費電子,車規存儲產品研發周期長、驗證周期長、認證流程繁瑣,需滿足IATF16949合規認證、ASPCIE認證、ISO26262功能安全認證等,此外還需滿足部分車廠的企業標準,整套認證流程時間可達4-5年,導致車規存儲芯片市場進入壁壘高,研發投入大。國內高端車規存儲芯片市場長期被美光科技、海力士、三星、東芝等國外廠商主導。近年來,隨著汽車電動智能化的加速發展,在車規存儲芯片領域實現國產替代與自主可控逐漸成為產業鏈的共識,長鑫存儲、北京君正、兆易創新等國內存儲芯片制造商也取得了不斷的突破。

九、發展趨勢

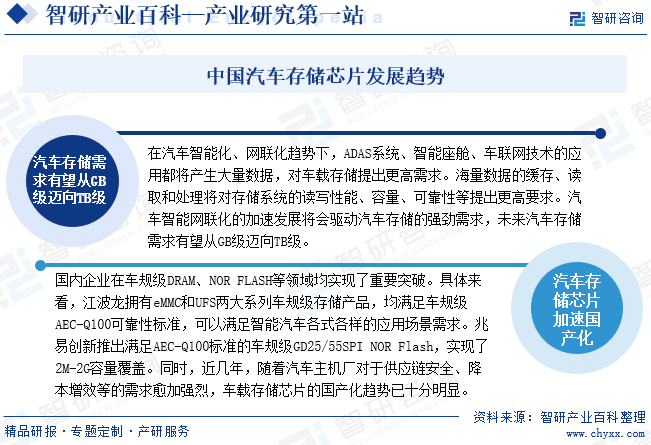

在汽車智能化、網聯化趨勢下,ADAS系統、智能座艙、車聯網技術的應用都將產生大量數據,對車載存儲提出更高需求,未來汽車存儲需求有望從GB級邁向TB級。同時,國內企業在車規級DRAM、NORFLASH等領域均實現了重要突破。近幾年,隨著汽車主機廠對于供應鏈安全、降本增效等的需求愈加強烈,車載存儲芯片的國產化趨勢已十分明顯。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國汽車存儲芯片行業發展歷程、產業鏈、發展現狀、競爭格局及發展前景:智能化驅動需求增長,汽車存儲芯片前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2025年中國汽車存儲芯片行業發展歷程、產業鏈、發展現狀、競爭格局及發展前景:智能化驅動需求增長,汽車存儲芯片前景廣闊[圖]

存儲芯片,又稱為存儲器,是指利用電能方式存儲信息的半導體介質設備,其存儲與讀取過程體現為電子的存儲或釋放,是應用面最廣、市場比例最高的集成電路基礎性產品之一。在汽車領域,存儲芯片是汽車計算和感知的糧倉,分布在汽車車身域、底盤域、座艙域、動力域、自動駕駛域五大域中,支持ADAS、IVI、儀表盤、互聯、黑匣子等應用的存儲功能。從應用形態來看,存儲芯片除單獨搭載系統之外,還被封裝在各類主控芯片(MCU、SoC)內部,用于緩存、讀取和處理信息,以提高數據處理的效率。汽車存儲芯片分為易失型和非易失型,易失型包含DRAM、SRAM兩大類,非易失型包括NAND、NOR、EEPROM等,其中DRAM和NAND