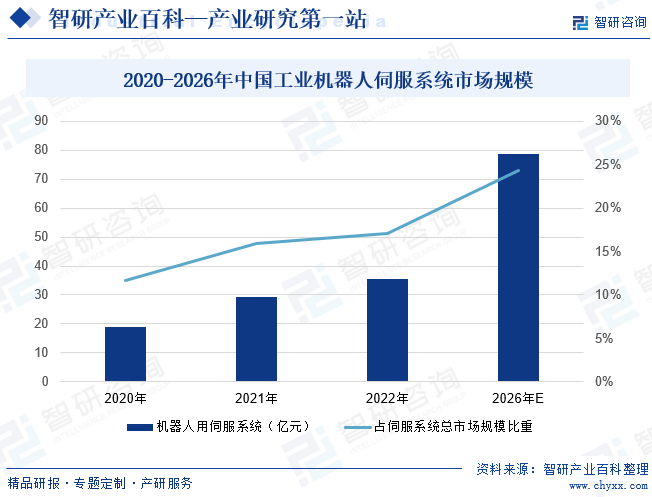

摘要:隨著“工業4.0”全新概念的提出及“智能制造”戰略持續推進,工業自動化需求越發強烈,工業機器人的需求量逐年攀升。作為工業機器人核心零部件之一的伺服器也迎來了廣闊的發展空間,市場規模不斷擴大。2022年中國工業機器人伺服系統市場規模達到35.45億元,同比增長20.6%,占伺服系統總市場規模的比重為17%。未來隨著工業機器人滲透率進一步提升,工業機器人伺服系統規模將在2026年達到78.6億元,占比也將逐年提升。

一、定義及分類

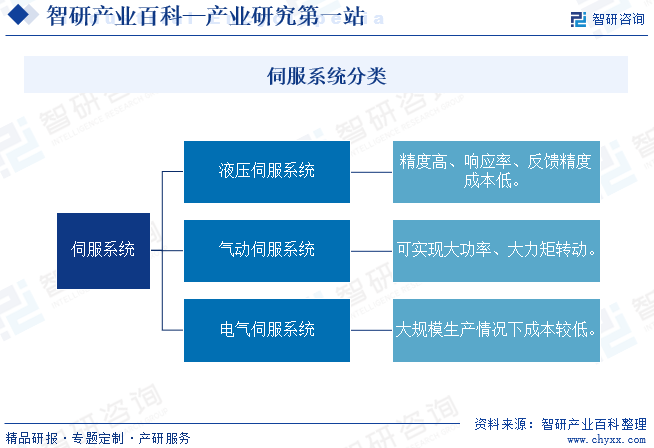

伺服系統是使系統終端執行結構根據控制指令實現包括位移、轉速和力矩等維度動作的設備總稱。伺服系統按執行元件工作方式的不同,一般可以分為液壓伺服系統、電氣伺服系統、氣動伺服系統,目前電氣伺服系統應用最為廣泛。

伺服系統主要包括伺服電機、伺服驅動器、指令機構三大部分。伺服驅動器,又稱為“伺服控制器”、“伺服放大器”,按控制命令的要求對功率進行放大、變換與調控等處理,向電機線圈供應電壓、電流,其作用類似于變頻器作用于普通交流電機,一般含有電流環、速度環、位置環三個嵌入式伺服環路,環路間相互作用,對信號進行匯總、分析、修正,實現精準的運動控制。指令機構發脈沖或者給速度,用于配合驅動器正常工作。伺服電機可以將電壓信號轉化為轉矩和轉速,按照位置、力矩或速度指令精確地控制機械系統運動,內嵌的編碼器將伺服電機的運動參數反饋給伺服驅動器,完成閉環控制。

二、行業政策

以工業機器人為代表的工業自動化作為推進信息化、智能化與工業化深度融合的先進行業,是我國重點關注的主要方向。近年來,我國中央政府及地方政府出臺了一系列政策,推動工業機器人產業發展,鼓勵企業加大對工業機器人伺服系統等核心零部件的研發力度,提升產業鏈自主可控能力。工信部、財政部等部門在2023年9月發布的《機械行業穩增長工作方案(2023—2024年)》中提出,要實施基礎產品可靠性“筑基”工程,重點提升工業機器人用精密減速器等專用零部件可靠性、一致性、穩定性。地方層面,2023年6月,北京市人民政府發布了《北京市機器人產業創新發展行動方案(2023—2025年)》,提出在伺服驅動系統方面,支持企業與高校院所合作,研制大功率、高精度、高動態響應、高可靠的伺服驅動系統以及智能一體化關節等。

三、行業壁壘

1、客戶壁壘

在工業機器人中,伺服驅動器與伺服電機一般安裝在機器人的關節處,而機器人關節的驅動離不開伺服系統,關節越多,機器人的柔性和精準度越高,伺服系統決定了工業機器人的響應速度、負載能力、控制連續性、調速范圍和運行穩定性等多項重要參數,是工業機器人實現精準操作、柔性制造的核心決定因素。因此,工業機器人廠商通常對伺服驅動供應商的選擇較為謹慎,產品需要經過嚴格的驗證才能進入工業機器人廠商供貨體系,且一旦形成合作,為穩定產品質量,工業機器人廠商通常不會輕易更換供應商,對新進入者形成了較高的壁壘。

2、技術壁壘

伺服行業屬于技術密集型行業。伺服系統整合了多項關鍵技術,包括自動化控制技術、微電子技術、機電一體化技術和電機控制技術等,對企業的技術水平要求較高。且相較于其它伺服系統,機器人伺服系統是伺服系統中的高端產品,對調速范圍、可靠性、穩定性等諸多方面均提出更高的要求。因此行業技術要求更高,技術壁壘也更加突出。

3、規模經濟壁壘

行業存在規模經濟壁壘。隨著行業的逐步成熟和市場競爭的不斷加劇,沒有形成一定規模的企業已經很難適應當前日趨激烈的市場競爭,其因產銷量小而無法在采購、生產、銷售、售后服務等各方面形成大企業所具有的成本優勢,更沒有大量資金在研發上進行大的投入來實現產品升級迭代,發展嚴重缺乏持續性,較難適應當前日趨激烈的市場競爭。

四、產業鏈

1、行業產業鏈分析

伺服系統由伺服電機、伺服驅動器、指令機構三大部分組成,上游原材料包括稀土磁材、硅鋼金屬等,零部件包括電子元器件、IC芯片、傳感器、五金件等。中游為工業機器人伺服器制造。下游可應用于焊接機器人、搬運機器人、碼垛機器人、噴涂機器人、裝配機器人等各類工業機器人中。

北京中科三環高技術股份有限公司 江西金力永磁科技股份有限公司 煙臺正海磁性材料股份有限公司 英洛華科技股份有限公司 寶山鋼鐵股份有限公司 北京首鋼股份有限公司 重慶望變電氣(集團)股份有限公司 浙江華贏新材科技股份有限公司

北京中科三環高技術股份有限公司 江西金力永磁科技股份有限公司 煙臺正海磁性材料股份有限公司 英洛華科技股份有限公司 寶山鋼鐵股份有限公司 北京首鋼股份有限公司 重慶望變電氣(集團)股份有限公司 浙江華贏新材科技股份有限公司

2、行業領先企業分析

(1)深圳市匯川技術股份有限公司

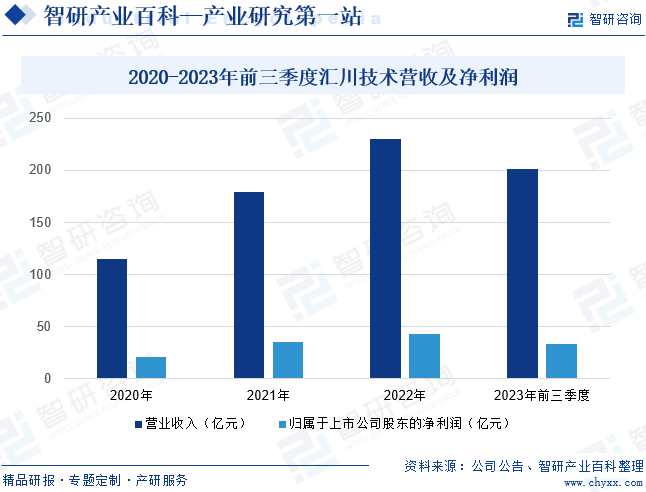

匯川技術主要為設備自動化/產線自動化/工廠自動化提供變頻器、伺服系統、PLC/HMI、高性能電機、傳感器、機器視覺等工業自動化核心部件及工業機器人產品,為新能源汽車行業提供電驅&電源系統,為軌道交通行業提供牽引與控制系統。在機器人業務中,公司主要為下游行業客戶提供SCARA機器人、六關節機器人、視覺系統、高精密絲杠、控制系統等整機及零部件解決方案。同時,公司工業機器人的核心部件,如減速機、電控系統、伺服系統、絲杠、本體均已實現自制。2023年前三季度匯川技術營業收入為201.21億元,同比增長23.89%;歸屬于上市公司股東的凈利潤為33.19億元,同比增長7.60%。

(2)浙江禾川科技股份有限公司

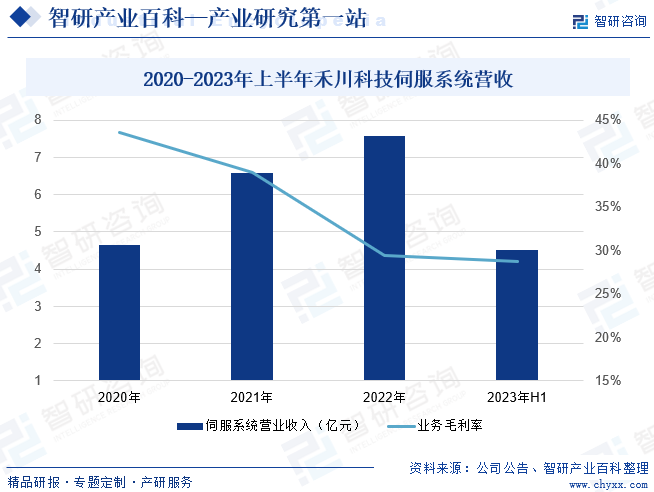

禾川科技主要從事工業自動化產品的研發、生產、銷售及應用集成,主要產品包括伺服系統和PLC。伺服產品包括伺服系統內的伺服驅動器、伺服電機和編碼器,廣泛應用于機器人、光伏、鋰電、機械手、3C、物流等多個行業。公司自主研發了伺服系統、PLC、傳感、芯片類產品的核心技術,主要技術涵蓋電機控制技術、伺服控制技術、算法調整技術、編碼器技術、圖像識別傳感技術、芯片技術等。2023年上半年禾川科技伺服系統營業收入為4.5億元,業務毛利率為28.69%。

五、行業現狀

隨著“工業4.0”全新概念的提出及“智能制造”戰略持續推進,工業自動化需求越發強烈,工業機器人的需求量逐年攀升,2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%,預計2024年市場銷量有望突破32萬臺,市場整體延續微增態勢。作為工業機器人核心零部件之一的伺服器也迎來了廣闊的發展空間,市場規模不斷擴大。2022年中國工業機器人伺服系統市場規模達到35.45億元,同比增長20.6%,占伺服系統總市場規模的比重為17%。未來隨著工業機器人滲透率進一步提升,工業機器人伺服系統規模將在2026年達到78.6億元,占比也將逐年提升。

六、發展因素

1、有利因素

(1)國家產業政策支持工業制造升級

工業自動化是國家產業政策重點支持和鼓勵的行業,多個政府部門先后出臺《“十四五”智能制造發展規劃》《關于加快傳統制造業轉型升級的指導意見》等一系列政策或指導意見,鼓勵行業的快速發展。工業機器人作為先進制造業中不可替代的重要裝備和手段,整體及核心零部件的發展受到了國家政策的大力支持,為工業機器人用伺服驅動器、伺服電機等核心零部件營造了良好的經營環境。

(2)下游提升空間廣闊

近年來,在政策及市場雙重驅動下,我國工業機器人產業發展取得了明顯成效,我國已成為全球最大的工業機器人消費國,裝機量位居全球首位。但從工業機器人平均密度來看,我國較韓國、新加坡仍有一定的差距,工業機器人在未來的發展前景仍舊十分廣闊。在此背景下,工業機器人伺服器需求將保持穩定增長態勢。

(3)國產化率穩步提升

近年來,國內廠商自主研發的伺服系統開始進入快速發展階段,尤其是在疫情期間,物流不暢等因素致日韓、歐美等企業交貨期延長,而國產企業憑借著產品供應相對穩定及產業鏈調整靈活度較高等優勢迅速搶占市場份額,我國伺服系統行業國產化率穩步提升,2022年伺服電機的國產化率已達31.34%。

2、不利因素

(1)部分核心零部件依賴進口

伺服系統核心技術之一就是高精度的編碼器,編碼器占伺服電機成本的30%,其分辨率決定了控制精度。機器人上用的多圈絕對值編碼器和芯片嚴重依賴進口,是導致國產伺服電機不能完全替代進口產品的主要原因。且國產伺服電機體積普遍較大,很難應用在對伺服電機的尺寸有嚴格要求高檔機器人中。

(2)國內廠商與國際龍頭企業尚存在一定差距

工業機器人伺服器屬于技術密集型產業,技術難點主要在于是否具備自調整功能、伺服驅動器響應速度、編碼器精度等,國外龍頭廠商憑借多年來持續的研發投入和對先進技術的不斷探索在相關技術難點領域實現突破,而我國伺服系統產業起步較晚,致使國內外機器人用伺服器的技術、產品質量、穩定性、品類差距較大。未來行業國產化水平有待進一步提升。

(3)專業技術人才供不應求

工業機器人伺服器行業需要持續投入研發資源、不斷更新技術、對市場做出快速反應,持續滿足下游客戶對產品性能指標和功能特性的多樣化要求。研發技術人員是企業發展的重要基礎之一,目前專業技術人才的供不應求一定程度上制約了行業的發展。且人才的培養需要一定的時間和適當的環境,未來一段時間內,行業仍將面臨著高端技術人才供不應的局面。

七、競爭格局

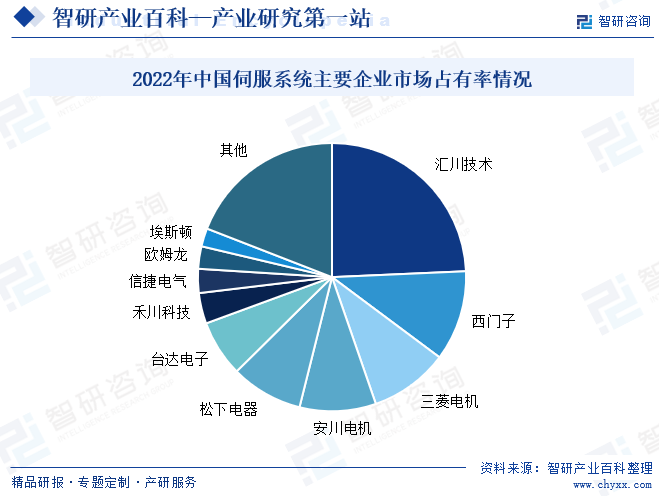

我國伺服系統市場主要分為日韓品牌、歐美品牌和國產品牌三大陣營。此前,由于需要的技術水平較高,伺服系統市場一直為外資品牌主導。近年來,匯川技術、禾川科技等國內廠商不斷加大伺服系統的研發投入,提升產品質量與技術水平,在眾多領域實現了國產替代,市場份額不斷提升。2022年,在我國整個伺服系統領域,匯川技術以24.3%的市場份額位居第一。外資品牌西門子、三菱電機、安川電機、松下電器市場份額位居第二至第五。

八、發展趨勢

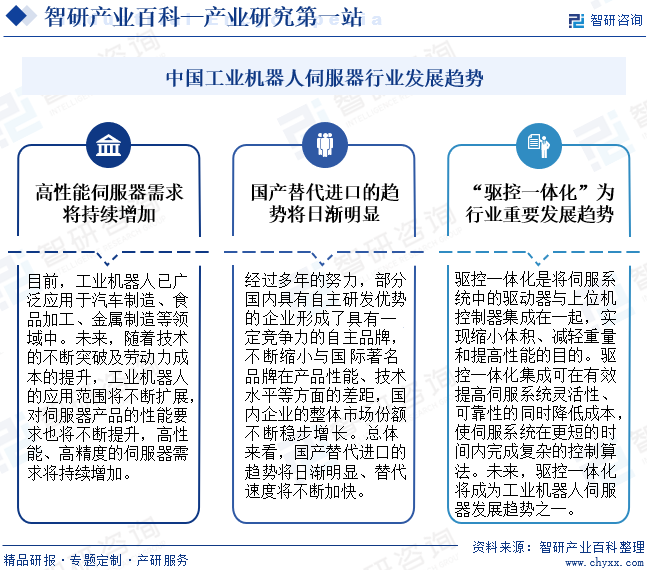

目前,工業機器人已廣泛應用于汽車制造、食品加工、金屬制造等領域中。未來,隨著技術的不斷突破及勞動力成本的提升,工業機器人的應用范圍將不斷擴展,對伺服器產品的性能要求也將不斷提升,高性能、高精度等伺服器需求將持續增加。同時,“驅控一體化”為行業發展重要趨勢,驅控一體化是將伺服系統中的驅動器與上位機控制器集成在一起,實現縮小體積、減輕重量和提高性能的目的。驅控一體化集成可在有效提高伺服系統靈活性、可靠性的同時降低成本,使伺服系統在更短的時間內完成復雜的控制算法,通過共享內存即時傳輸更多的控制、動態信息,提高內部通信速度。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國工業機器人伺服器行業發展歷程、相關政策、市場規模、企業格局及未來趨勢研判:工業機器人發展前景良好,拉動工業機器人伺服器規模擴大[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

2025年中國工業機器人伺服器行業發展歷程、相關政策、市場規模、企業格局及未來趨勢研判:工業機器人發展前景良好,拉動工業機器人伺服器規模擴大[圖]

工業機器人主要由本體、伺服、減速器和控制器四大部分組成。工業機器人伺服器是指控制工業機器人運動的一種關鍵部件,它是“機器人的大腦和神經系統”,負責接收指令,精確地控制機器人的每個關節或部件移動到指定的位置,并保證動作平穩、準確。工業機器人伺服器基本組成包括伺服電機、伺服驅動器、編碼器(或傳感器)和控制器。