摘要:隨著我國制藥行業持續發展,中硼硅玻璃在藥品領域的需求邊際改善,帶動行業產品需求上升,國內企業技術突破,國產化率逐步提升。受新冠疫情影響,2020年下半年以來國內中硼硅玻璃需求快速增長,在產品價格上揚的加持下,國內中硼硅玻璃產業景氣度提升明顯,2020-2021年我國中硼硅玻璃市場規模快速增長,2022年中硼硅玻璃市場規模進一步增長至13.14億元。藥用玻璃行業的主要競爭者如力諾特玻、旗濱集團、山東藥玻、正川股份、滄州四星、凱盛君恒等均積極布局發展中硼硅藥用玻璃業務,擴大產能、搶占市場。

一、定義及分類

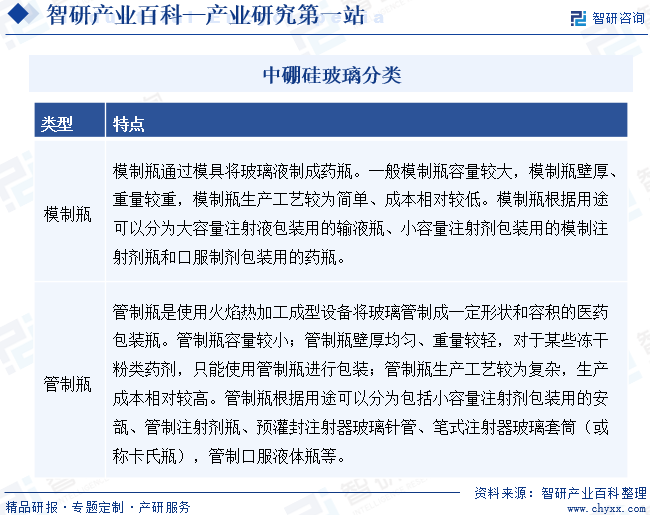

玻璃是一種非晶無機非金屬材料,一般以石英砂、純堿、長石等為主要原料,另外加入少量輔助原料,經高溫熔融、凝固而成。硼硅玻璃屬于特種玻璃的一種,生產原料中加入了硼砂和硼酸,玻璃成分含三氧化二硼(B2O3)。硼硅玻璃根據B2O3含量可以分為高硼硅玻璃(B2O3含量≥12%)、中硼硅玻璃(8%-12%)、低硼硅玻璃(B2O3含量≥5%)三類。中硼硅玻璃簡稱中性玻璃或5.0醫用玻璃或甲級料,在國際上也被稱為Ⅰ型玻璃。中硼硅玻璃的膨脹系數更低、化學穩定性好,是存儲藥劑更為安全的材料,但生產難度較大,技術控制要求更高,是國際主流的藥玻材料。按照制造工藝及用途劃分,中硼硅玻璃可以分為模制瓶、管制瓶兩大類。

二、行業政策

1、主管部門和監管體制

中硼硅玻璃行業隸屬于醫藥包裝材料行業,政府主管部門為國家藥品監督管理局,其主要職責為:制定藥品及藥包材監督管理的政策、規劃并監督實施,參與起草相關法律法規和部門規章草案;擬定國家藥品及藥包材的標準、分類管理制度;負責對藥品及藥包材的研究、生產、流通、使用進行行政監督和技術監督。中國醫藥包裝協會是醫藥包裝行業的自律性組織,其主要職責為:宣傳和貫徹國家有關的方針、政策和法規,做好醫藥包裝行業質量監督和行業規范工作;制定醫藥包裝行業發展規劃,促進行業發展;組織調查研究醫藥包裝材料、容器、機械及相關藥用輔料市場動態,及時傳遞市場信息;組織開展醫藥包裝技術的合作、研究,推廣有關醫藥包裝新技術、新材料、新工藝、新設備以及咨詢服務工作;宣傳貫徹國家標準,參與制修訂行業標準,組織制定發布本行業自愿執行的協會標準。

2、行業相關政策

中硼硅玻璃是藥用玻璃的一個細分產品。對藥用玻璃行業而言,醫藥包裝材料直接關系到藥品質量安全和人民身體健康,一直以來都是國家監管的重點行業。《藥包材生產質量管理規范(征求意見稿)》明確藥包材生產企業建立藥包材質量管理體系的重要依據,是藥包材生產管理和質量控制的基本要求,將進一步藥包材企業從藥包材生產的全過程,以及影響藥包材質量的所有關鍵因素進一步完善質量控制。《醫藥工業高質量發展行動計劃(2023-2025年)》提出要著力提高醫藥工業和醫療裝備產業韌性和現代化水平,增強高端藥品、關鍵技術和原輔料等供給能力;要著眼醫藥研發創新難度大、周期長、投入高的特點,給予全鏈條支持。《產業結構調整指導目錄(2024年本)》將新型藥用包裝材料與技術列為鼓勵類。

三、發展歷程

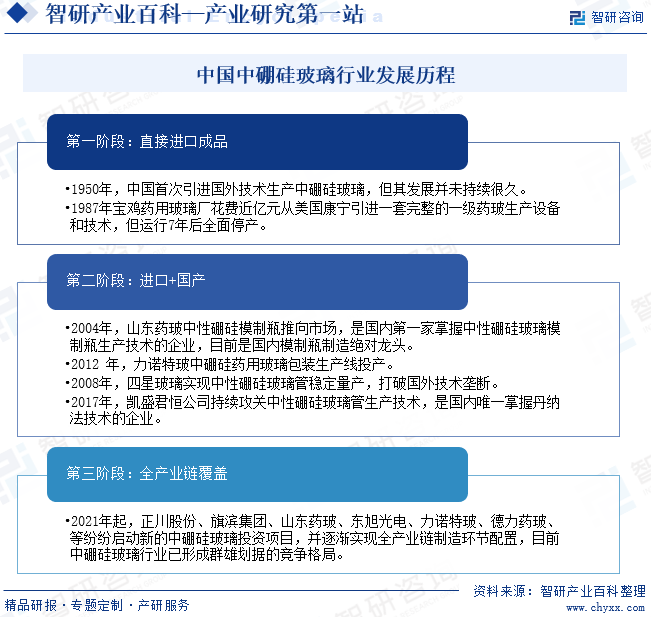

中硼硅玻璃材料于1889年由德國肖特發明并逐步推廣,由于其優異的抗熱沖擊性能及耐水性能而應用于各種針劑、血液、疫苗等藥品的包裝,是國際上大量采用的醫用玻璃材料。中國中硼硅玻璃發展始于1950年,中國首次引進國外技術生產中硼硅玻璃,但其發展并未持續很久。1987年寶雞藥用玻璃廠花費近億元從美國康寧引進一套完整的一級藥玻生產設備和技術,但運行7年后全面停產。這一階段中硼硅玻璃依舊以直接進口成品為主。直到2004年山東藥玻將中性硼硅模制瓶推向市場,成為國內首家掌握中性硼硅玻璃模制瓶生產技術的企業。2021年開始各大企業紛紛入局中硼硅玻璃行業,行業發展進入全產業鏈覆蓋的第三階段。

四、行業壁壘

1、準入壁壘

中硼硅玻璃的生產技術要求較高,包括其熔制、成型、退火等工藝過程都需要精確控制。此外,中硼硅玻璃在醫藥包裝領域的應用還需要滿足特定的生物相容性和化學穩定性要求,這進一步增加了技術難度。對于新進入者來說,缺乏相關技術積累和研發能力,難以在短時間內突破技術壁壘。

2、資金壁壘

中硼硅玻璃行業屬于資金密集型行業。一方面,中硼硅玻璃的生產需要投入大量的資金用于設備購置、生產線建設、原材料采購以及研發等方面。此外,由于醫藥包裝行業的特殊性,企業還需要投入資金進行生物相容性和化學穩定性等安全性能的測試和驗證。行業下游客戶特別是規模較大的客戶,其市場地位較為強勢,往往要求供應商提供一定的信用期,這就給從業企業的現金流帶來了較大的挑戰。此外,行業監管的逐步深化,對從業企業的裝備性能、能耗水平、環保投入都提出了強制性的要求;下游客戶對產品需求的不斷變化也倒逼從業企業必須要持續投入研發資金,保證產品的不斷創新。這些都對從業企業的資金實力提出了較高的要求,行業新入企業存在一定的資金壁壘。

3、市場準入壁壘

中硼硅玻璃在醫藥包裝領域的應用需要符合嚴格的法規和監管要求,企業需要獲得相關的資質認證和注冊許可,才能進入市場。2019年12月1日實施的《中華人民共和國藥品管理法》明確規定:國務院藥品監督管理部門在審批藥品時,對化學原料藥一并審評審批,對相關輔料、直接接觸藥品的包裝材料和容器一并審評,對藥品的質量標準、生產工藝、標簽和說明書一并核準。此外,由于醫藥行業的特殊性,企業還需要與藥品生產企業建立長期的合作關系,才能獲得穩定的訂單。這對于新進入者來說,需要花費大量的時間和精力去建立信任和合作關系。

4、品牌壁壘

在醫藥包裝領域,品牌信譽和口碑對于企業的生存和發展至關重要。中硼硅玻璃企業需要具備強大的品牌影響力和市場認可度,才能在激烈的競爭中脫穎而出。對于新進入者來說,需要花費大量的時間和資源去建立品牌形象和信譽。

五、產業鏈

1、行業產業鏈分析

中硼硅玻璃行業上游是能源與化工行業,下游主要是制藥行業。中硼硅玻璃的上游原材料包括純堿、硼砂、石英砂、硼酸等,能源主要是煤炭、電力、天然氣;下游主要為制藥企業。硼砂、石英砂等原材料屬于大宗工業原料,中硼硅玻璃行業向上議價能力較強。下游多為大型制藥企業,隨著人口老齡化和居民衛生支出增加,制藥業空間正在放大。

青島堿業發展有限公司 中鹽吉蘭泰鹽化集團有限公司 山東海化集團有限公司 連云港堿業有限公司 河南金山化工有限責任公司 湘潭堿業有限公司 新疆金暉兆豐能源股份有限公司 唐山三友化工股份有限公司 重慶長江造型材料(集團)股份有限公司 內蒙古昌繁石英砂有限公司 攀枝花秉揚科技股份有限公司 廣西中明高純石英砂科技有限公司 秦皇島普耐石英砂有限公司 福建省華福石英砂有限公司 藏格礦業公司 金圓環保股份有限公司 中鋁西藏礦業有限公司 湖北銘優新材料有限公司 沈陽賽尼歐化工有限公司 鄭州飛騰化工有限公司 廣西柳州億炫化工有限公司 上海宜鑫化工有限公司 陜西萊特光電材料股份有限公司 福建青松股份有限公司 云南硼砂集團 中國一拖集團有限公司

青島堿業發展有限公司 中鹽吉蘭泰鹽化集團有限公司 山東海化集團有限公司 連云港堿業有限公司 河南金山化工有限責任公司 湘潭堿業有限公司 新疆金暉兆豐能源股份有限公司 唐山三友化工股份有限公司 重慶長江造型材料(集團)股份有限公司 內蒙古昌繁石英砂有限公司 攀枝花秉揚科技股份有限公司 廣西中明高純石英砂科技有限公司 秦皇島普耐石英砂有限公司 福建省華福石英砂有限公司 藏格礦業公司 金圓環保股份有限公司 中鋁西藏礦業有限公司 湖北銘優新材料有限公司 沈陽賽尼歐化工有限公司 鄭州飛騰化工有限公司 廣西柳州億炫化工有限公司 上海宜鑫化工有限公司 陜西萊特光電材料股份有限公司 福建青松股份有限公司 云南硼砂集團 中國一拖集團有限公司

2、行業領先企業分析

(1)山東力諾特種玻璃股份有限公司

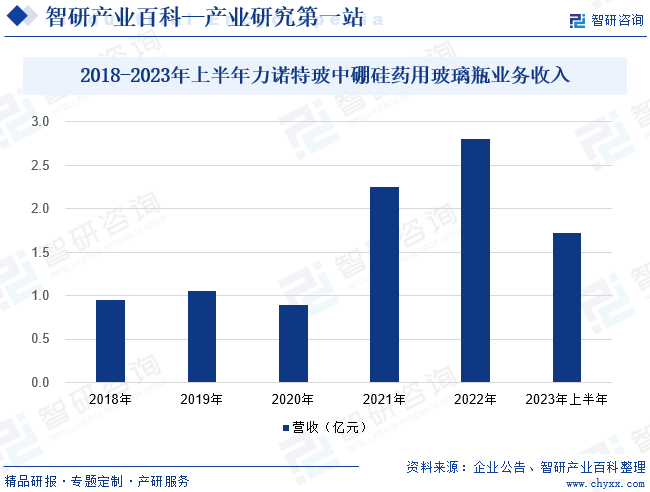

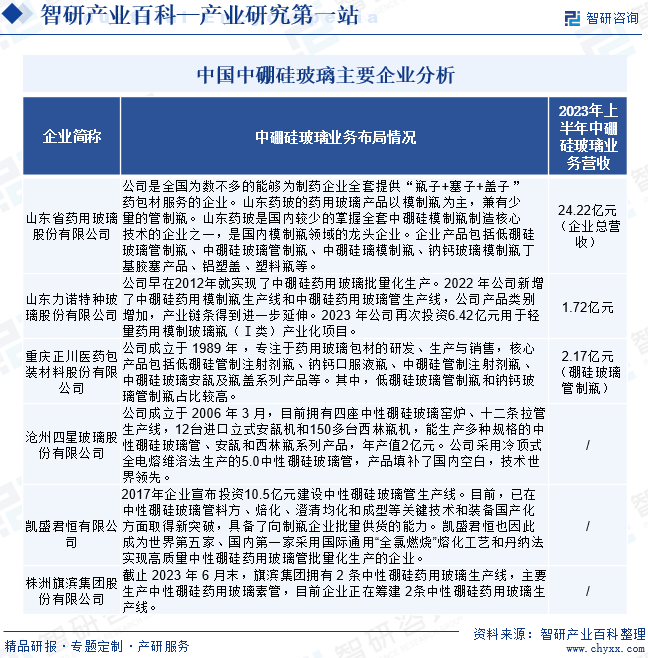

山東力諾特種玻璃股份有限公司成立于2002年,2010年公司與意大利OCMI公司簽署戰略合作協議,重點布局中硼硅藥用玻璃。2012年公司通過CNAS認證,獲得國家專項資金支持,中硼硅藥用玻璃包裝生產線投產,藥用玻璃業務踏上發展快車道。2015年,公司在新三板掛牌上市;2021年公司登陸深交所創業板,募資6.8億元用于中硼硅藥用玻璃產能擴張與高硼硅玻璃生產技改項目。2023年公司再次發行可轉債募集5億元,開拓中硼硅模制瓶藥玻市場,進行產品戰略布局延伸。上半年,力諾特玻公司藥用玻璃業務實現收入2.11億元,同比增長36.90%,其中中硼硅藥用玻璃瓶實現銷售額1.72億元,增長率達38.22%。

(2)重慶正川醫藥包裝材料股份有限公司

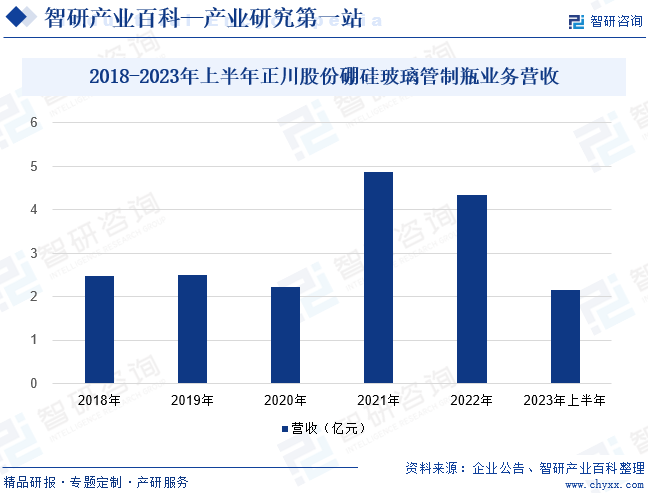

重慶正川醫藥包裝材料股份有限公司專業從事藥用玻璃管制瓶等藥用包裝材料的研發、生產和銷售,是中國醫藥包裝協會理事單位、全國包裝標準化技術委員會玻璃容器分技術委員會會員單位、中國疫苗行業協會會員。公司主要產品包括不同類型和規格的硼硅玻璃管制瓶、鈉鈣玻璃管制瓶,并生產各類鋁蓋、鋁塑組合蓋等藥用瓶蓋,產品主要用于生物制劑、中藥制劑、化學藥制劑的水針、粉針、口服液等藥品以及保健品的內包裝。公司已形成“拉管-制瓶瓶蓋”的高度一體化生產,有效保障了公司產品的品質,為制藥企業提供更完整的全產業鏈服務,充分滿足制藥企業對藥包裝材料的個性化需求。2023年上半年正川股份硼硅玻璃管制瓶業務收入為2.17億元,同比下降8.41%。

六、行業現狀

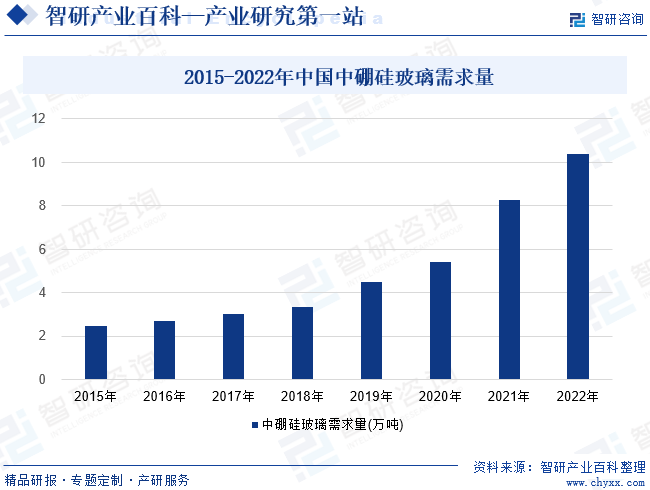

隨著我國制藥行業持續發展,中硼硅玻璃在藥品領域的需求邊際改善,帶動行業產品需求上升,國內企業技術突破,國產化率逐步提升。受新冠疫苗需求驅動等因素影響,2020年下半年以來國內中硼硅玻璃需求快速增長,在產品價格上揚的加持下,國內中硼硅玻璃產業景氣度提升明顯。數據顯示,2022年中國藥用玻璃年用量大約35萬噸,而中性硼硅玻璃使用量為10.37萬噸,占藥用玻璃市場總份額的30%左右。

七、發展因素

1、有利因素

(1)中硼硅玻璃未來市場空間廣闊,發展前景良好

隨著我國人口老齡化的加速以及居民健康意識的提高,藥品及保健品市場迎來了廣闊的發展空間,也給醫藥包裝材料行業帶來了良好的發展機遇。國務院2016年12月頒布的《國家人口發展規劃(2016—2030年)》指出,2016至2030年間我國人口老齡化程度將會不斷加深,少兒比重呈下降趨勢。2021—2030年60歲及以上老年人口占比增長將明顯提升,到2030年占比將達到25%左右,其中80歲及以上高齡老年人口總量不斷增加。作為藥品及保健品的主要消費群體之一,老年人口的增加勢必會刺激行業的快速增長,也給醫藥包裝材料帶來了巨大的市場空間。另一方面,隨著經濟的持續發展,我國居民健康意識也在不斷提高,衛生消費相關支出逐步上升,2023年我國居民醫療保健人均消費支出為2460元,同比增長16.0%。也給醫藥及醫藥包裝材料行業帶來了正向推動。醫藥行業具有廣闊的市場增長空間,作為醫藥包裝的重要組成之一,中硼硅玻璃行業市場規模也隨著醫藥行業市場規模的擴張而不斷增長。

(2)國家產業政策支持中硼硅藥用包材的發展

《醫藥工業發展規劃指南》要求重點加快注射劑包裝由低硼硅玻璃瓶向中性硼硅玻璃瓶轉換,屬于應加快發展的業務領域。《化學藥品注射劑仿制藥質量和療效一致性評價技術要求》也明確提出,注射劑使用的包裝材料和容器的質量和性能不得低于參比制劑,以保證藥品質量與參比制劑一致。一致性評價要求仿制藥與原研藥起到藥學等效性和生物等效性,原研藥瓶多采用中硼硅玻璃,因此仿制藥采用中硼硅玻璃可更好保證藥物達到藥學等效性和生物等效性,從而加速中硼硅對低硼硅或者鈉鈣玻璃的替代。藥品的一致性評價、集中帶量采購及關聯審評審批等工作的推進,促進了藥用玻璃的產業升級,增強了醫藥包材和新藥品之間的粘性,雙輪驅動藥用玻璃向中硼硅藥用玻璃升級。

(3)產品結構不斷升級

在藥用玻璃行業,藥用玻璃根據成分及性能的不同,可以劃分為高硼硅玻璃、中硼硅玻璃、低硼硅玻璃和鈉鈣玻璃四大類別。國際公認的最好的藥用包裝的材料是中硼硅玻璃,其耐酸耐堿一級,抗急冷急熱性強,化學穩定性、機械強度、抗沖擊性都優于其他玻璃;且作為藥物包裝與藥液及血液長期接觸不會有沉淀物析出,能有效保護藥品和保健食品的化學性能。受原材料成本和歷史發展情況影響,目前,我國藥用玻璃市場仍以低硼硅玻璃和鈉鈣玻璃為主,中硼硅玻璃占比較小。低硼硅玻璃熱膨脹系數比中性硼硅玻璃熱膨脹系數大,容易產生炸裂紋、破碎和玻璃屑;低硼硅玻璃中堿的析出量比中性硼硅玻璃多達一倍以上,容易產生脫片并與藥物發生反應,降低藥效,是造成注射劑中可見異物不合格及藥效衰減、藥品不治病的主要原因之一。

目前,目前歐美發達國家的中硼硅玻璃使用比例超過 2/3,注射劑基本全部采用中硼硅玻璃。長期以來受制于國內生產技術能力的不足,中硼硅藥用玻璃在我國藥用玻璃包材中使用比例相對較低。近幾年,國內中硼硅藥包材在血液制品、造影劑、疫苗、其他高端生物制劑等包裝上開始廣泛使用,高端制劑對藥用玻璃質量要求較高,更傾向于采用中硼硅等材料包裝,因此,國內高端制劑的市場增長將帶來對中硼硅玻璃的大量需求。我國醫藥產品結構的升級無疑給中硼硅玻璃行業帶來了巨大的市場空間。

2、不利因素

(1)原材料及能源價格上漲風險

中硼硅玻璃生產所用的主要原材料為硼砂、硼酸、石英砂,耗用的能源主要是煤炭、天然氣與電力,其價格受行業政策和經濟周期影響較大。2022年以來,硼砂、硼酸等原材料,以及電力、天然氣等能源價格均有較大幅度的增長。若未來上游行業受周期性波動、通貨膨脹等不可預見因素影響,主要原材料和能源的采購價格持續大幅上升而企業未能及時向下游轉移相關成本,或者企業未能有效控制產品成本,則可能導致企業毛利率水平波動甚至下降,對企業的經營造成不利影響。

(2)行業創新能力待提高

與發達國家相比,我國中硼硅玻璃行業從業企業整體規模仍偏小。目前,我國中硼硅玻璃從業企業高端技術及資源儲備仍顯不足,研發技術與國際先進水平仍存在一定差距。目前我國完全具備自主生產中硼硅玻璃的企業仍較少,產品質量與國際頂尖水平相比仍存在著一定的差距。行業創新能力弱,需要從業企業加大研發投入,積極提高自身創新能力,才能進一步增強行業競爭能力。

(3)市場競爭加劇的風險

近年來我國中硼硅玻璃行業參與者明顯增多,行業正處于產能快速擴張的階段。盡管預計中硼硅藥用玻璃瓶的市場規模將受益于一致性評價及國家集采等各項政策的推進而大幅擴大,但如市場增長未達預期、競爭對手產能擴張導致市場競爭加劇,進而可能導致價格和毛利率下滑、銷量下降。如果企業不能持續提升整體競爭力,則可能在激烈的市場競爭中處于不利地位,給公司進一步擴大市場份額、提高市場地位、經營業績帶來不利影響。

八、競爭格局

在藥用玻璃領域,隨著一致性評價、國家集中采購等政策的推進,藥用玻璃行業的主要競爭者如力諾特玻、旗濱集團、山東藥玻、正川股份、滄州四星、凱盛君恒等均積極布局發展中硼硅藥用玻璃業務,擴大產能、搶占市場。其中正川股份、旗濱集團、四星玻璃、肖特藥包、格雷斯海姆中國等主要布局發展中硼硅管制瓶業務;山東藥玻、力諾特玻在模制瓶領域占據主要份額,積極大幅擴大中硼硅模制瓶產能。

九、發展趨勢

隨著藥品包材、輔料關聯審評和藥品一致性評價的不斷深化加速推進,藥用玻璃包材采用國際標準的中硼硅玻璃已是大勢所趨,中硼硅玻璃的滲透率會得到較為明顯的提升。未來,中硼硅玻璃國產化趨勢已非常明顯,中硼硅玻璃成本有望進一步降低。在關聯審批政策下,藥用玻璃瓶生產企業與制藥企業的合作緊密度提升,制藥企業更換供應商的成本較高,因此對于布局早且擁有客戶優勢的龍頭企業而言,其競爭優勢將進一步得到釋放。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國中硼硅玻璃產業鏈情況分析:未來市場發展空間大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國中硼硅玻璃產業鏈情況分析:未來市場發展空間大[圖]

長期以來,我國中硼硅玻璃呈現供不應求的態勢,目前國內掌握中硼硅藥用玻璃原材料即中硼硅藥用玻璃生產技術的企業仍較少,仍無法滿足下游化學藥品儲存的需求,2021年國內中硼硅玻璃產量為5.45萬噸,較2019年產量2.5萬噸增長2.95萬噸,同比增長83.3%。由此可見,未來中硼硅玻璃行業存在巨大的市場潛能。

![2022年我國中硼硅玻璃行業產能和需求市場全景分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2022年我國中硼硅玻璃行業產能和需求市場全景分析[圖]

受新冠疫情影響,2020年下半年以來國內中硼硅玻璃需求快速增長,在產品價格上揚的加持下,國內中硼硅玻璃產業景氣度提升明顯,2021年中硼硅玻璃市場規模增長至12.64億元。