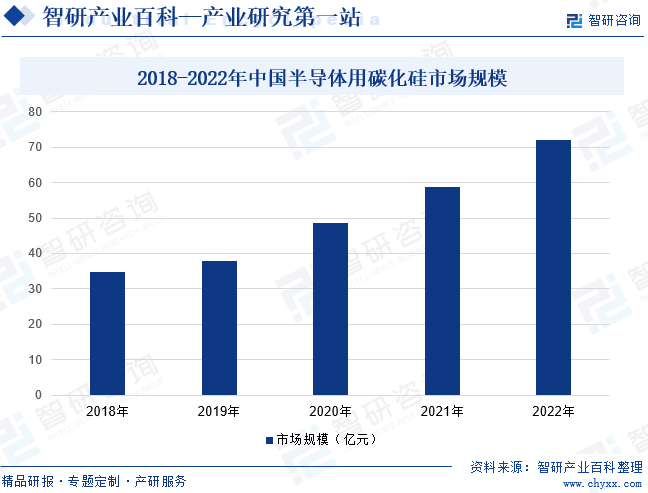

摘要:半導體用碳化硅主要在導電型碳化硅襯底上外延生長碳化硅外延層,應用在各類功率器件上,并隨著技術工藝的成熟、制備成本的下降,在新能源汽車、光伏發電、軌道交通、智能電網、航空航天等領域的應用持續滲透。在目前新增下游需求的帶動下,半導體用碳化硅材料以及器件,有望迎來爆發式的增長。2022年我國半導體用碳化硅市場規模約71.94億元,同比增長22.6%。

一、定義及分類

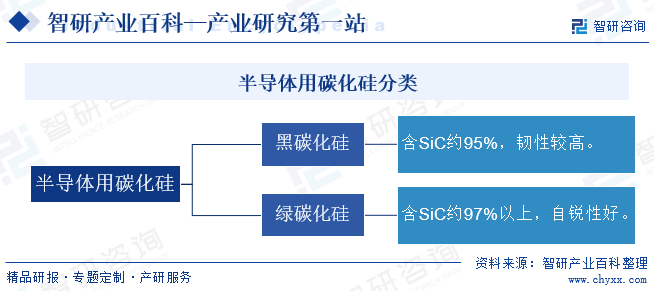

碳化硅又名金剛砂,是用石英砂、石油焦(或煤焦)、木屑等原料通過電阻爐高溫冶煉而成。碳化硅是第三代化合物半導體材料,禁帶寬度大,具有擊穿電場高、熱導率高、電子飽和速率高、抗輻射能力強等優勢,適用于高電壓、高頻率場景,被廣泛應用于制作半導體芯片。半導體用碳化硅有黑碳化硅和綠碳化硅兩個常用的基本品種。

二、商業模式

1、采購模式

為滿足生產需求并合理控制庫存,半導體用碳化硅生產企業通常采取“以產定購、戰略備貨”相結合的采購模式。成熟的半導體碳化硅企業以“安全、品質”為導向制定了完善的采購管理制度、管理流程以及業務規范,在保證產品品質的前提下,有效保證了供應鏈的穩定及持續供應。

2、生產模式

半導體用碳化硅企業采用“以銷定產”的生產模式。在生產環節,銷售部門依據客戶訂單下達生產工單給生產部門,生產部門依據生產工單領料并進行生產,并由相關質檢部門進行產品質量把控。該生產模式有利于滿足不同客戶定制化需求,提升訂單按時交付率、產品品質一致性和客戶滿意度,同時有助于控制庫存水平及提高資金利用效率。

3、銷售模式

半導體用碳化硅企業通常采用以直銷模式為主、代理商銷售為輔的銷售模式。直銷模式下,企業營銷部門從調研、展會活動中了解不同客戶的產品需求并完成客戶的開發,由公司與客戶直接簽訂產品銷售合同進行銷售。代理商模式下,公司與代理商簽訂代理協議,代理商協助公司進行市場推廣、業務拓展。

三、行業政策

1、主管部門和監管體制

半導體用碳化硅行業主管部門為國家發展和改革委員會和國家工業和信息化部,行業自律組織為中國半導體行業協會。各企業在主管部門產業宏觀調控、行業協會自律規范的約束下,面向市場自主經營,自主承擔市場風險。

國家發改委行使宏觀管理職能,主要負責制定綜合產業政策、提出中長期產業發展導向及指導意見、組織擬訂高技術產業發展和產業技術進步的戰略和重大政策等,指導固定資產投資及技術改造。國家工信部主要負責擬訂實施行業規劃、產業政策和標準;監測工業行業日常運行;推動重大技術裝備發展和自主創新;管理通信業;指導推進信息化建設;協調維護國家信息安全等。

中國半導體行業協會是由中國半導體領域從事集成電路、半導體分立器件、半導體材料和設備的生產、設計、科研、開發、經營、應用、教學的單位、專家及其它相關的支撐企、事業單位自愿結成的行業性的全國性的非營利性的社會組織。協會負責貫徹落實政府有關的政策、法規,向政府業務主管部門提出半導體行業發展的經濟、技術和裝備政策的咨詢意見和建議;做好信息咨詢工作;開展國際交流與合作;制訂行業標準、國家標準及推薦標準等。

2、行業相關政策

我國“十四五”規劃已將半導體用碳化硅納入國家戰略性新興產業發展的重點產業。近年來,中央及地方政府相繼制定了《“十四五”數字經濟發展規劃》《關于推動能源電子產業發展的指導意見》等一系列產業政策,提倡開展國產材料質量、穩定性、適用性的技術研發,鼓勵國產碳化硅半導體材料發展,并引導企業深入布局半導體用碳化硅行業。受國家產業政策長期的鼓勵和支持,我國半導體用碳化硅產業在研發新技術、提升現有技術、擴增產能等方面穩步前進,產業未來發展空間進一步擴大。

四、行業壁壘

1、技術壁壘

半導體用碳化硅屬于高度技術密集型行業,技術迭代更新需要長期持續開展大量創新性的工作,同時需要獲取海量的技術數據積累,以完成各工藝環節的精準設計,具有較高的技術壁壘。成熟企業專注于碳化硅半導體材料制備技術,經過多年自主研發設計掌握多項制備專利,大幅提升產品質量以及生產效率。對于行業新進入者而言,無法在短期內突破核心研發技術,難以使產品達到同等質量標準。

2、資金壁壘

半導體用碳化硅制備對核心技術研發、生產設備要求極高,企業前期發展需在設備引進、廠房建設、原材料采購、產品研發等方面投入大量資金。另一方面,企業研發、生產需要一支強大、專業的管理、研發團隊使其在行業內保持有利競爭地位。目前,我國勞動力成本持續上升,行業內專業技術人才缺口相對較大,導致企業高端人才聘用成本較高。因此,具備較強的資金實力成為潛在進入企業的重要門檻。

3、客戶壁壘

半導體用碳化硅市場應用廣泛,且下游需求多樣化。半導體材料對于產成品的功能、質量至關重要,因此行業內制造商需要經過下游客戶較長的驗證周期和多道嚴格的檢驗、認證程序,才能進入下游客戶的供應商體系并進行穩定供應。并且客戶在與供應商正式確立合作關系后,置換成本較高,雙方均傾向于持續長期合作,使得客戶粘性較高,從而形成較高的客戶壁壘。

五、產業鏈

1、行業產業鏈分析

半導體用碳化硅產業鏈上游為石英砂、石油焦、木屑等原材料以及電阻爐等基礎設備。受益于國家政策紅利以及市場消費熱潮的推動,我國半導體材料發展勢頭良好,半導體用碳化硅市場規模不斷擴大。上游石英砂、石油焦等原材料屬于市場化產品,市場供應相對充足,價格波動幅度較小,為我國半導體用碳化硅產業發展提供了保障。

產業鏈下游為5G通訊、消費電子、汽車電子、光伏、軌道交通等應用領域。隨著國家“新基建”戰略的實施,下游行業已利用碳化硅在高壓、高溫、高功率、高頻等方面的優勢開發出新一代半導體器件,應用發展情況較好。同時,半導體用碳化硅還將在光伏新能源、軌道交通、智能電網等行業擴大應用,市場需求量進一步擴大。

江蘇太平洋石英股份有限公司 內蒙古昌繁石英砂有限公司 安徽省鳳陽縣靈杰石英砂有限公司 鳳陽縣宏偉石英砂有限公司 長興華林石英砂有限公司 大慶華科股份有限公司 中國石油化工集團有限公司 內蒙古遠興能源股份有限公司 北方華錦化學工業股份有限公司 福建省永安林業(集團)股份有限公司 中國中福實業集團有限公司 中國吉林森林工業集團有限責任公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 西安瑞福萊鎢鉬有限公司 洛陽鼎紅電氣科技有限公司 北京重型電機廠有限責任公司 徐州佳誠工業爐有限公司

江蘇太平洋石英股份有限公司 內蒙古昌繁石英砂有限公司 安徽省鳳陽縣靈杰石英砂有限公司 鳳陽縣宏偉石英砂有限公司 長興華林石英砂有限公司 大慶華科股份有限公司 中國石油化工集團有限公司 內蒙古遠興能源股份有限公司 北方華錦化學工業股份有限公司 福建省永安林業(集團)股份有限公司 中國中福實業集團有限公司 中國吉林森林工業集團有限責任公司 廣西豐林木業集團股份有限公司 北新集團建材股份有限公司 西安瑞福萊鎢鉬有限公司 洛陽鼎紅電氣科技有限公司 北京重型電機廠有限責任公司 徐州佳誠工業爐有限公司

2、行業領先企業分析

(1)山東天岳先進科技股份有限公司

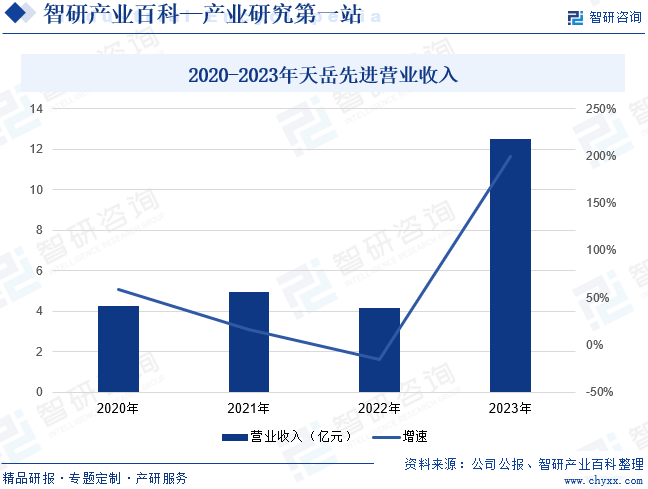

山東天岳先進科技股份有限公司成立于2010年,是一家國內領先的寬禁帶半導體材料生產商,目前主要從事碳化硅半導體材料的研發、生產和銷售,產品可廣泛應用于微波電子、電力電子等領域。2023年,天岳先進高品質碳化硅襯底獲得國際客戶的認可,產品加速“出海”,并與英飛凌、博世等行業下游電力電子、汽車電子領域的國內外知名企業開展了廣泛合作,有助于共同推動碳化硅材料和器件的滲透應用。2023年天岳先進營業收入為12.51億元,同比增長 199.90%。

(2)三安光電股份有限公司

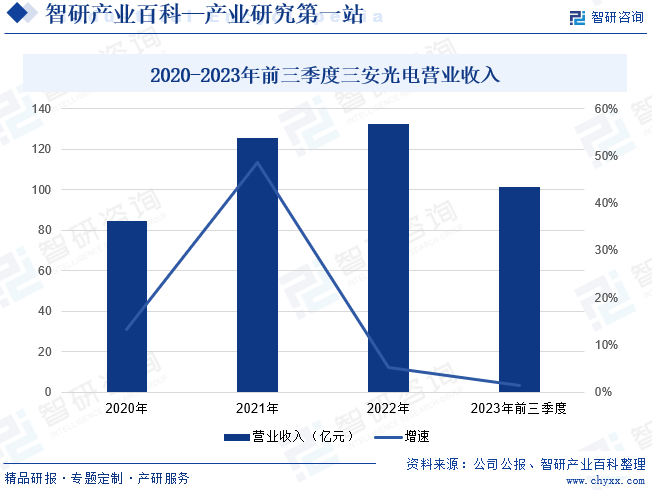

三安光電股份有限公司成立于2000年,主要從事化合物半導體材料與器件的研發、生產及銷售,以氮化鎵、砷化鎵、碳化硅、磷化銦等化合物半導體新材料所涉及的外延片、芯片為核心主業。2023年,三安光電電力電子業務產能持續爬坡,碳化硅產能達15000片/月,硅基氮化鎵產能達2000片/月。2023年前三季度,三安光電營業收入為101.56億元,同比增長1.43%。

六、行業現狀

近年來,碳化硅作為第三代半導體核心材料,市場應用逐步成熟并進入產業化階段。半導體用碳化硅主要在導電型碳化硅襯底上外延生長碳化硅外延層,應用在各類功率器件上,并隨著技術工藝的成熟、制備成本的下降,在新能源汽車、光伏發電、軌道交通、智能電網、航空航天等領域的應用持續滲透。半導體用碳化硅材料將是未來新興產業涌現并持續發展的重要基礎。在目前新增下游需求的帶動下,半導體用碳化硅材料以及器件,有望迎來爆發式的增長。2022年我國半導體用碳化硅市場規模約71.94億元,同比增長22.6%。

七、發展因素

1、有利因素

(1)市場需求旺盛

得益于半導體用碳化硅材料優異的物理特性,碳化硅器件市場應用覆蓋面日益擴大。目前,我國新能源汽車出貨量日益增長,光伏裝機容量不斷擴大,下游市場需求迅速增長。同時,國際市場需求持續走高,加之擴大內需政策的刺激作用,電子制造業呈現回升跡象,計算機、通信等領域增量的釋放和存量的升級,大大拉升了對上游碳化硅材料的需求。

(2)生產技術不斷提高

基于生產要素成本、市場空間等因素的考慮,全球半導體產業逐漸從歐美、日韓等發達國家和地區向中國轉移。國內碳化硅制造企業研發、生產技術積累日益明顯,產品性能持續走高,客戶認可度不斷提高。同時,各大廠商不斷加大研發投入,促使半導體用碳化硅產品制造技術不斷成熟,且趨于規范化,有利于產業健康發展。

(3)國產化進程加快

作為半導體上游核心支柱,半導體材料肩負著中國半導體產業鏈安全自主可控的重要使命。自主可控趨勢加速了半導體器件的國產化替代進程,為碳化硅材料帶來了發展新機遇。在碳化硅襯底以及碳化硅外延晶片領域,數家國產企業加快自主研發生產進程,產品陸續獲得了下游用戶驗證機會;下游應用企業也陸續調整供應鏈,支持國產碳化硅產品,逐步推動以銷促產的良性發展。

2、不利因素

(1)制作成本較高

由于晶體生長速率慢、制備技術難度較大,大尺寸、高品質碳化硅襯底以及外延晶片生產成本依舊較高。盡管碳化硅襯底和器件工藝逐漸成熟,但目前碳化硅功率器件的價格仍呈現較高的發展態勢,下游應用領域仍需平衡碳化硅器件的高價格與碳化硅器件優越性能帶來的綜合成本下降間的關系。較低的供應量和較高的市場價格成為制約半導體用碳化硅材料大規模應用的主要因素之一,一定程度上限制了半導體用碳化硅材料在下游行業的應用和推廣。

(2)缺乏高端技術人才

半導體用碳化硅產業對于技術人員的知識背景、研發能力及操作經驗積累均有較高要求。中國由于研發起步較晚,具有完備知識儲備、豐富技術和市場經驗、能勝任相應工作崗位的高端技術人才、銷售人才及管理人才等較為稀缺,行業內高端人才需求缺口日益擴大,在一定程度上制約了行業的快速發展。

(3)行業競爭加劇

目前,國際頭部碳化硅襯底供應商本身具備碳化硅外延晶片生產能力,在未來存在持續建設工廠擴產碳化硅襯底以及外延晶片的可能性。行業下游意法半導體、安森美、羅姆和英飛凌等頭部功率器件廠商,為保障上游供應穩定性以及拓展市場份額,陸續開始布局半導體用碳化硅產品生產線建設,逐步構建起專業化分工的格局,從而加劇行業競爭。

八、競爭格局

碳化硅材料在半導體行業的應用具有技術門檻高、驗證時間長等特性,國際知名廠商Wolfspeed、SiCrystal等起步較早,研發團隊以及生產經驗的積累處于國際領先地位,產品供應量位居前列。從國內來看,三安光電、天岳先進等上市企業在全國市場上具備一定的技術、規模優勢,在碳化硅襯底等產業環節的研發實力和經驗也相較于國內其他廠商有著一定的突出性,屬于行業第一競爭梯隊。天成科技、天科合達、世紀金光等專注于碳化硅領域的制作廠商以及北方華創、士蘭微等半導體知名企業自主生產碳化硅襯底、碳化硅半導體器件,產品供應穩定,屬于行業第二競爭梯隊。

九、發展趨勢

5G基站、充電樁、城際高速鐵路等基礎設施建設進程不斷加快,對半導體器件的性能要求也不斷提高。同時,產業數字化、智能化、網絡化的不斷推進,新材料和新技術的不斷涌現,都將對半導體的未來發展產生深遠的影響,將進一步提高對半導體用碳化硅材料的市場需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。