摘要:近年來,隨著環境保護意識的日益增強,化肥與農用化工行業的發展受到了越來越多的關注。國家出臺多項政策引導化肥與農用化工產業結構優化,推動行業的綠色轉型。在此背景下,化肥與農用化工行業保持穩健發展態勢。

一、定義及分類

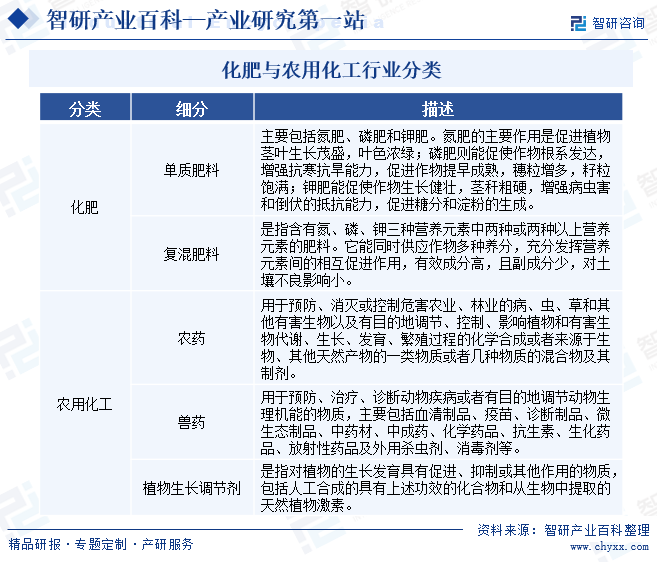

化肥與農用化工在農業生產中扮演著重要的角色,它們對于提高農作物的產量和品質起到了至關重要的作用。其中,化肥是指用化學和(或)物理方法制成的含有一種或多種農作物生長需要的營養元素的肥料。它主要用于提高土壤肥力,增加單位面積的農作物產量。化肥的種類繁多,根據養分種類可分為單質肥料和復混肥料。農用化工是化學工業的一個組成部分,主要是指農業生產中使用的各種化學物質的生產。這些化學物質包括農藥、獸藥、植物生長調節劑以及其他農用化學品。

二、行業政策

化肥與農用化工作為重要的農業投入品,其生產、使用關系到農業和農村經濟的健康穩定運行、生態環境的質量。因此,我國對化肥與農用化工行業實行嚴格的監督管理制度。為加強對農化生產、經營和使用的監督管理,保證化肥農藥質量,保障農業生產和保護生態環境、維護人畜安全,我國主管部門出臺了一系列法規,不斷完善和改進化肥農藥監督管理制度。以2017年原農業部頒布的《農藥生產許可管理辦法》為例,該辦法對農藥生產許可實行了一企一證管理,進一步規范了農藥生產企業的行為。通過這一制度,主管部門能夠更有效地對農藥生產企業進行監管,確保農藥產品的質量安全,同時也促進了農藥行業的健康發展。

在產業政策層面,國家也積極出臺多項政策措施,以引導化肥與農用化工行業實現持續穩定健康發展。這些政策主要聚焦于調整產業布局和產品結構,推動技術創新和產業轉型升級,以及減少環境污染等方面。如:《到2025年化學農藥減量化行動方案》和《到2025年化肥減量化行動方案》等政策文件。這些方案為化肥和農藥行業的發展指明了方向,提出了具體的目標和措施,以推動行業的減量化、綠色化發展,促進農業生產的可持續發展。

三、發展歷程

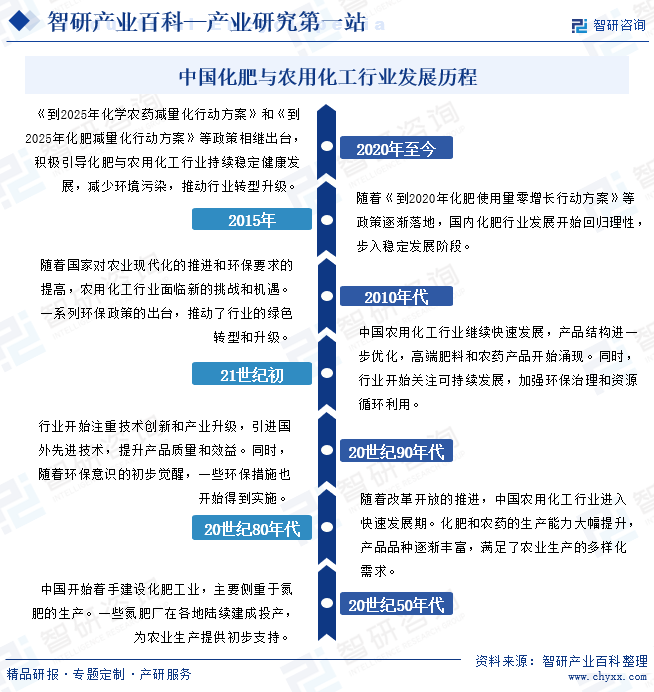

中國化肥與農用化工行業的發展歷程源遠流長,伴隨著國家的經濟進步和農業現代化的步伐,經歷了多個關鍵階段。在建國初期,為了解決糧食生產問題,讓人民吃飽飯,我國積極推進化肥產業的發展。1935年和1937年,在大連和南京先后建成了氮肥廠,標志著中國化肥工業的起步。1949年以后,化肥工業的發展速度進一步加快。中國開始著手建設化肥工業,主要側重于氮肥的生產。一些氮肥廠在各地陸續建成投產,為農業生產提供初步支持。20世紀80年代,隨著改革開放的推進,中國農用化工行業進入快速發展期。化肥和農藥的生產能力大幅提升,產品品種逐漸豐富。進入21世紀,中國農用化工行業開始注重技術創新和產業升級。通過引進國外先進技術、加強自主研發,行業的技術水平得到了顯著提升。同時,隨著環保意識的增強,行業也開始向綠色、低碳方向發展。近年來,隨著國家對農業現代化的重視和環保要求的提高,農用化工行業開始更加注重可持續發展和高質量發展。當前,化肥與農用化工進入轉型升級階段,產業升級以及綠色環保成為行業發展重要方向。

四、行業壁壘

1、準入壁壘

化肥與農用化工作為重要的農業生產物資,其生產、使用直接關系到國計民生,因此國家對該類產品生產的管制一直較為嚴格。其中,我國對農藥行業實行嚴格的行政許可制度。根據《農藥管理條例》規定,新開辦農藥企業需要按照農業農村部的規定向省級人民政府農業主管部門申請農藥生產許可證。農藥生產企業擴大生產范圍或者改變生產地址的,應當重新申請農藥生產許可證。根據《農藥生產許可審查細則》,主管部門需要對農藥生產企業的基本情況、人員狀況、場地布局、生產工藝技術、生產設備、廠房、質量保證體系、管理制度以及是否符合產業政策進行審查,要求所有審查項目的結論均不出現“不合格”,準入門檻較高。

2、技術壁壘

化肥與農用化工行業屬于技術密集型行業,需綜合化學、植物保護學、農藥學、生物學、環境科學、毒理學等多個學科。其中,農藥的技術壁壘包括新藥創制和生產工藝壁壘。國外領先的大型企業在新藥創制方面具有沉淀多年的先發優勢,是構成其核心競爭力的主要要素,已經形成的壁壘短期內難以突破;非專利農藥生產企業則主要通過生產工藝的不斷改良,不斷提升產品的質量并降低產品成本,從而維持競爭優勢。

3、資本壁壘

化肥與農用化工行業屬于資金密集型行業,企業需要投入大量資金用于生產場地的建設、生產設備的購置和環保設施的投入。特別是在農藥領域,對于原藥生產企業來說,產能的規模效應在降低成本方面表現得尤為突出。為了在產品技術、人才引進、設備投入等方面具備競爭力,企業必須形成一定的規模優勢。因此,行業資本壁壘較高。

4、品牌壁壘

化肥與農用化工行業歷經多年深耕與發展,已孕育出一批規模龐大、品牌效應顯著的企業,諸如先正達、云天化等知名企業。經過長期的經營和發展,這些企業憑借長期的經營積累和卓越的市場洞察力,不僅建立了穩固的銷售網絡和深厚的客戶關系,更占據了市場的絕大部分份額。它們的品牌影響力和市場地位為新進入者設置了難以逾越的門檻。新進入者要想在短時間內獲得市場份額,難度較大。

五、產業鏈

1、行業產業鏈分析

化肥與農用化工屬于精細化工門類,我國化肥與農用化工行業經過多年的發展,現已形成了包括科研開發、原材料、中間體配套、原藥生產、制劑加工在內的較為完整的、龐大的產業體系,涵蓋了從原材料開采供應到最終產品應用的全過程。其中,上游環節主要涉及原材料的開采和供應。化肥與農用化工行業所依賴的原材料豐富多樣,包括煤炭、天然氣、磷礦石、硫鐵礦、鉀鹽礦和有機原料等,它們為中游環節提供了必要的物質保障。中游環節是化肥與農用化工行業的核心,主要包括化肥與農用化工產品的生產和加工。下游則主要涉及化肥與農用化工產品的流通與應用。這些產品通過經銷商、農資店等渠道進入市場,最終銷售給農戶。

國家能源投資集團有限責任公司 晉能控股集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團有限責任公司 云南磷化集團有限公司 貴州磷化(集團)有限責任公司 湖北興發化工集團股份有限公司 貴州川恒化工股份有限公司 湖北宜化集團有限責任公司 武漢有機控股有限公司 咸陽潤源生物科技有限公司 貴港市芭田生態有限公司 山東玉皇化工有限公司 安徽六國化工股份有限公司

國家能源投資集團有限責任公司 晉能控股集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團有限責任公司 云南磷化集團有限公司 貴州磷化(集團)有限責任公司 湖北興發化工集團股份有限公司 貴州川恒化工股份有限公司 湖北宜化集團有限責任公司 武漢有機控股有限公司 咸陽潤源生物科技有限公司 貴港市芭田生態有限公司 山東玉皇化工有限公司 安徽六國化工股份有限公司

2、行業領先企業分析

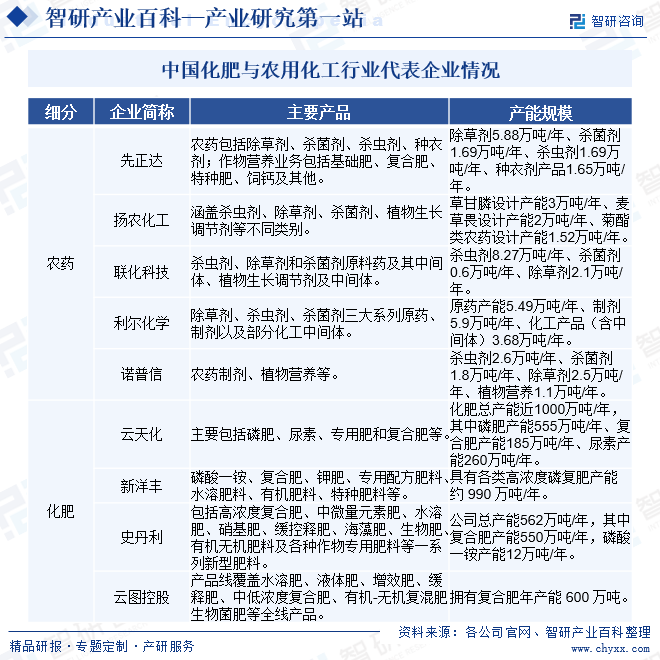

(1)云南云天化股份有限公司

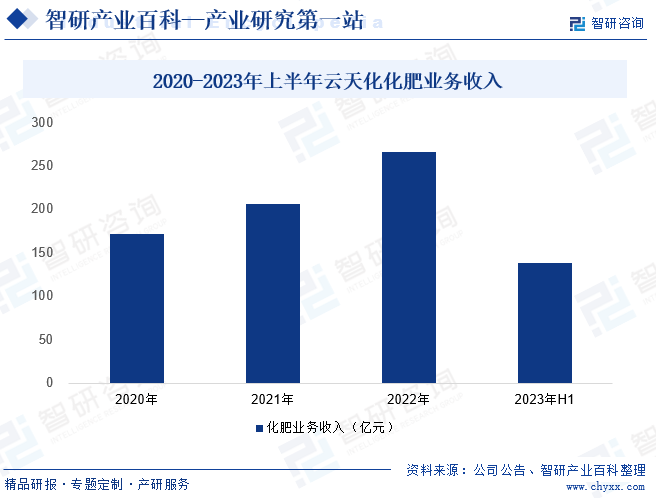

云南云天化股份有限公司成立于1997年,公司以化肥產業為基礎,利用自身擁有的磷礦、煤礦資源和大型合成氨裝置等優勢,形成了以基礎肥料為主,并且功能肥料、特種肥料相互協同發展的產品格局。公司肥料業務產品主要為磷肥、尿素、專用肥和復合肥,規模居亞洲前列,是國際重要化肥供應商之一。截至2023年上半年,公司化肥總產能近1000萬噸/年,其中磷肥產能555萬噸/年、復合肥產能185萬噸/年、尿素產能260萬噸/年,化肥產能穩居國內前列。2023年受宏觀經濟因素影響,大宗商品進入下行周期,化肥行業價格整體下行,公司化肥收入增速放緩。2023年上半年,公司化肥業務營收為137.74億元,同比增長1.35%。

(2)江蘇揚農化工股份有限公司

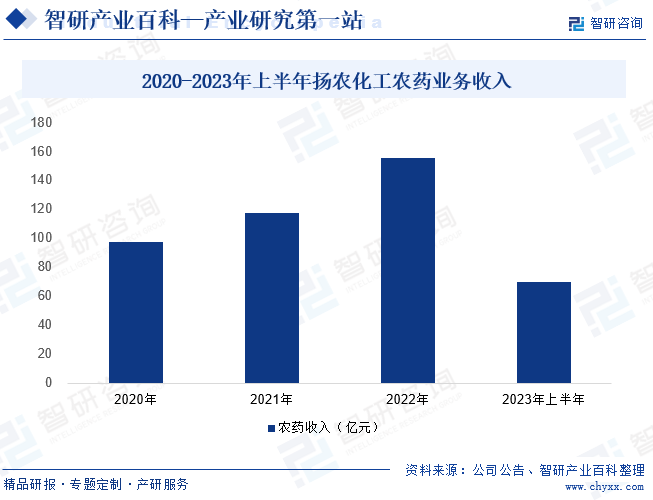

江蘇揚農化工股份有限公司成立于1999年,公司主營業務為農藥產品的研發、生產和銷售。公司現有優士、優嘉兩大生產基地和優創在建新基地,擁有15225噸菊酯類殺蟲劑產能,形成了以菊酯為核心,農藥為主導,精細化學品為補充的多元化產品格局。近年來,近年來公司“優嘉”項目持續放量,在補充公司優勢品種產能的同時,積極拓展新型農藥品種。2023年上半年,公司揚農化工農藥業務收入69.46億元,同比下降26.2%,這主要系農藥產品銷售均價下降所致。隨著新品種農藥商業化落地,有望進一步打開公司成長空間。

六、行業現狀

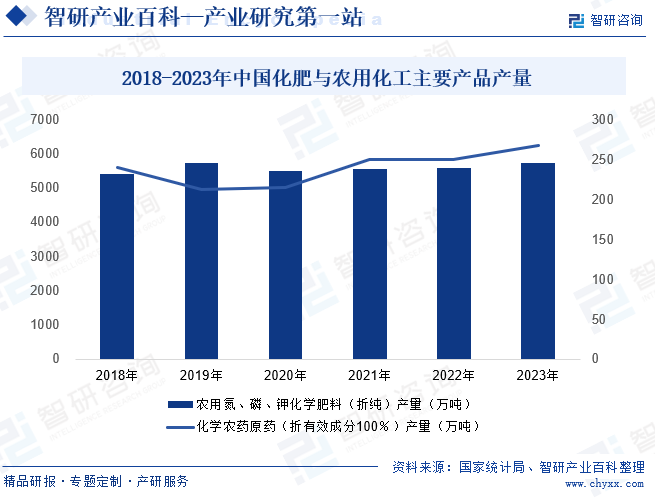

近年來,隨著環境保護意識的日益增強,化肥與農用化工行業的發展受到了越來越多的關注。農業農村部在2015年推出的化肥農藥“零增長”政策,旨在推動行業的綠色可持續發展,減少化肥農藥的過量使用,降低對環境的負面影響。自該政策實施以來,全國化肥農藥的產量呈現出波動的態勢。

2023年全國農用氮、磷、鉀化學肥料(折純)產量5713.6萬噸,同比增長5.0%。盡管受到政策限制和市場調整的影響,但在行業技術創新、產品升級及糧食剛性需求支撐下,化肥行業整體保持著一定的增長勢頭。在農藥領域,近年來,我國持續推進農藥產業結構優化,通過提高行業準入門檻,逐步淘汰抗性強、藥效差、風險高的老舊農藥品種和劑型,推動農藥行業的綠色轉型。2023年,全國化學農藥原藥(折有效成分100%)產量為267.1萬噸,同比增長2.8%,基本維持了穩定的發展態勢。

七、發展因素

1、有利因素

(1)國家產業政策積極引導

中國是農業大國,黨中央、國務院始終堅持農業基礎地位毫不動搖,堅持可持續發展理念,推動我國走產出高效、產品安全、資源節約、環境友好的農業現代化道路,鼓勵發展高效低毒低殘留農藥、實施化肥農藥使用量零增長行動。近年來,國家陸續推出一系列產業政策,如:《“十四五”全國農業綠色發展規劃》《到2025年化學農藥減量化行動方案》《到2025年化肥減量化行動方案》等,對農化產品生產和使用提出了高效、安全、環境友好的要求,鼓勵和推動我國化肥與農用化工產業加快轉型升級。

(2)化肥與農用化工產品剛性需求不斷凸顯

化肥與農用化工產品在農業生產當中不可或缺,由于全球人口持續增長、耕作方式逐步轉變、全球變暖造成病蟲害頻發,全球農化市場有著良好的發展基礎。受城市化、環境退化等因素影響,全球耕地面積增長緩慢、水資源匱乏問題日益嚴峻,要求必須增加現有耕地的糧食產量,大幅提升單位面積產出糧食的水平,種植者將更加依賴化肥與農用化工等科技種植手段,化肥與農用化工產品剛性需求不斷凸顯,為行業發展提供堅實基礎。

(3)技術進步與創新推動行業轉型升級

隨著科技的不斷進步,化肥與農用化工行業的技術水平也在不斷提高。新技術的應用不僅提高了產品的質量和效益,還降低了生產成本,增強了行業的競爭力。其中,在農藥方面,新型農藥的研發和應用,使得農藥產品更加高效、安全、環保。通過基因工程、生物合成等現代生物技術手段,科學家們能夠研發出具有特定功能的農藥,針對不同的病蟲害進行精準防治。這為行業可持續發展注入新的動力。

2、不利因素

(1)技術創新與研發投入不足

當前,我國化肥與農用化工行業的研發創新體系尚不完善,導致企業研發創新能力有限。以農藥為例,多數企業的研發投入主要集中在仿制領域,真正具備創新能力的創制產品稀缺。在仿制領域,由于人才、資金的限制,具備關鍵中間體、催化劑相關技術研發能力的企業也相對較少,制約了行業提升技術水平和生產效率。此外,對于新劑型的開發和新技術的應用也缺乏足夠的探索和研究,使得行業整體的技術進步步伐相對緩慢。

(2)農用化工產品結構尚待優化

經過近年來的一系列調整,我國農用化工行業的產品結構得到了初步優化,但仍然存在較多問題。在細分產品領域,部分大宗、熱點品種的產能過剩現象較為突出,多家企業紛紛涉足同一品種的生產,導致產品同質化現象嚴重。同時,農藥劑型結構也存在不合理之處。目前,新型農藥助劑、新劑型開發滯后,制劑產品中乳油產品占比相對較高,缺乏環保型、節約型的水劑、油懸浮劑、微囊劑等新劑型產品。這不僅限制了農藥產品的使用效果和環保性能,也制約了農藥行業的可持續發展。

(3)環保政策日益趨嚴

隨著環保意識的提高和環保法規的日益嚴格,化肥與農用化工行業的環保壓力不斷增大。傳統的化肥和農藥生產過程中往往伴隨著能源消耗、廢水廢氣排放等問題,給環境帶來壓力。企業需要投入更多的資金和技術來改進生產工藝,減少污染物排放,以符合環保要求。

八、競爭格局

目前,全球化肥與農用化工行業已經發展至相對成熟的階段,國際分工格局已然形成,行業競爭態勢相對穩定。在農藥領域,先正達、拜爾作物科學、巴斯夫、科迪華、聯合磷化、富美實、安道麥、住友化學等企業組成了行業第一梯隊,這八家公司的全球市場占有率合計接近90%,顯示出市場的高度集中性。相比之下,我國化肥生產企業的格局呈現出數量眾多、分布廣泛的特點,導致市場競爭尤為激烈。其中,云天化、新洋豐、史丹利、云圖控股等企業規模較大、化肥產量較高,在市場競爭中占有較大份額。未來,隨著行業技術的不斷進步和市場競爭的加劇,化肥與農用化工龍頭企業有望通過技術創新、品牌建設、市場拓展等方式進一步提升市場份額和競爭力,市場集中度有望進一步提升。

九、發展趨勢

化肥與農用化工行業的健康發展不僅關系到農業生產效益的提升,也關系到生態環境的保護。隨著環保政策的日益嚴格,中國化肥與農用化工行業正面臨著產業結構調整和優化的迫切任務。在相關政策引導下,化肥與農用化工企業將加快淘汰落后產能、推動兼并重組、優化產業布局,以實現資源的優化配置和效率提升。同時,行業還將加大對新興領域和高端產品的投入,推動產業升級和轉型。從細分領域看,面對日益嚴峻的環保形勢和公眾對綠色產品的強烈需求,化肥與農用化工企業將更加注重綠色生產和可持續發展。其中,有機肥料以其天然、環保、高效的特點,受到市場青睞;生物農藥則以其低毒、高效、環保的優勢,成為了農藥行業的新寵。總體來看,未來化肥與農用化工行業將重點發展有機肥料和生物農藥等綠色產品,以滿足市場需求和推動行業的綠色轉型。同時,持續的技術創新、產業升級以及環保措施的加強,也將成為行業發展的重要方向。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。