摘要:中國電視機(jī)行業(yè)目前正處于一個快速發(fā)展和變革的階段。隨著全球電視機(jī)的普及率不斷提高,消費(fèi)者對電視機(jī)的需求逐漸飽和,市場增長動力減弱。同時,手機(jī)、電腦等移動互聯(lián)網(wǎng)設(shè)備的興起,電視機(jī)的核心功能正逐漸被替代,再加上電視機(jī)互聯(lián)網(wǎng)化增加了操作難度,極大影響電視機(jī)出貨情況。近幾年,中國電視機(jī)出貨量增速趨穩(wěn)。2023年中國電視機(jī)出貨量為1.93億臺,同比下降1.22%。

一、定義及分類

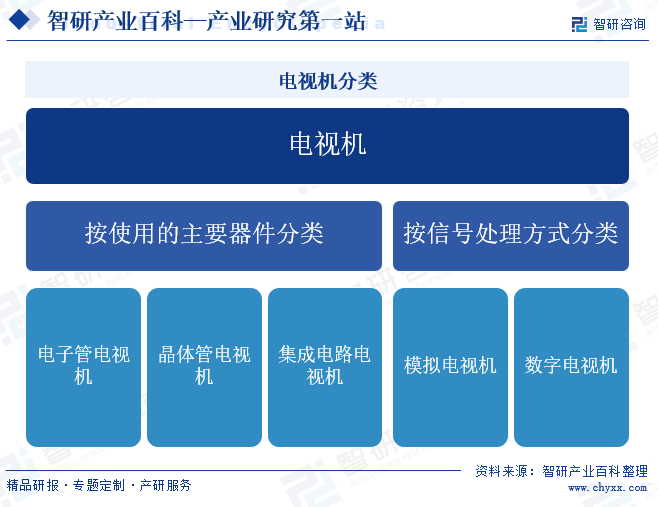

電視機(jī)是指根據(jù)人眼的視覺暫留特性和視覺心理,利用電子技術(shù)傳送活動的圖像畫面和音頻信號的設(shè)備。電視機(jī)按使用的主要器件可以分為電子管電視機(jī)、晶體管電視機(jī)和集成電路電視機(jī);按信號處理方式分為模擬電視機(jī)和數(shù)字電視機(jī)。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

電視機(jī)行業(yè)主管部門為工業(yè)和信息化部。工業(yè)和信息化部主要職責(zé)為:擬訂實施行業(yè)規(guī)劃、產(chǎn)業(yè)政策和標(biāo)準(zhǔn);監(jiān)測工業(yè)行業(yè)日常運(yùn)行;推動重大技術(shù)裝備發(fā)展和自主創(chuàng)新;管理通信業(yè);指導(dǎo)推進(jìn)信息化建設(shè);協(xié)調(diào)維護(hù)國家信息安全等。

電視機(jī)行業(yè)自律組織為中國電子視像行業(yè)協(xié)會。中國電子視像行業(yè)協(xié)會主要任務(wù)是維護(hù)全行業(yè)和各會員企業(yè)的權(quán)利與經(jīng)濟(jì)效益,推動行業(yè)的發(fā)展與進(jìn)步,在遵守國家法律、法規(guī)、各項政策的基礎(chǔ)上,按照協(xié)商原則辦事,面向大行業(yè),跨地區(qū)、跨部門、跨所有制,不以營利為目的。

2、行業(yè)相關(guān)政策

隨著智能技術(shù)的飛速發(fā)展,電視機(jī)行業(yè)正迎來前所未有的變革。2023年8月,工信部等五部門印發(fā)《元宇宙產(chǎn)業(yè)創(chuàng)新發(fā)展三年行動計劃(2023-2025年)》。該計劃明確提出了拓展元宇宙入口的戰(zhàn)略目標(biāo),旨在加速XR頭顯、裸眼3D等沉浸顯示終端的規(guī)模化推廣。同時,計劃還強(qiáng)調(diào)了豐富基于電視機(jī)等終端的元宇宙應(yīng)用的重要性,并支持腦機(jī)接口等前沿產(chǎn)品的研發(fā)。這些措施將共同推動電視機(jī)行業(yè)與元宇宙產(chǎn)業(yè)的深度融合,為用戶帶來更加沉浸式和交互式的視聽體驗。

三、發(fā)展歷程

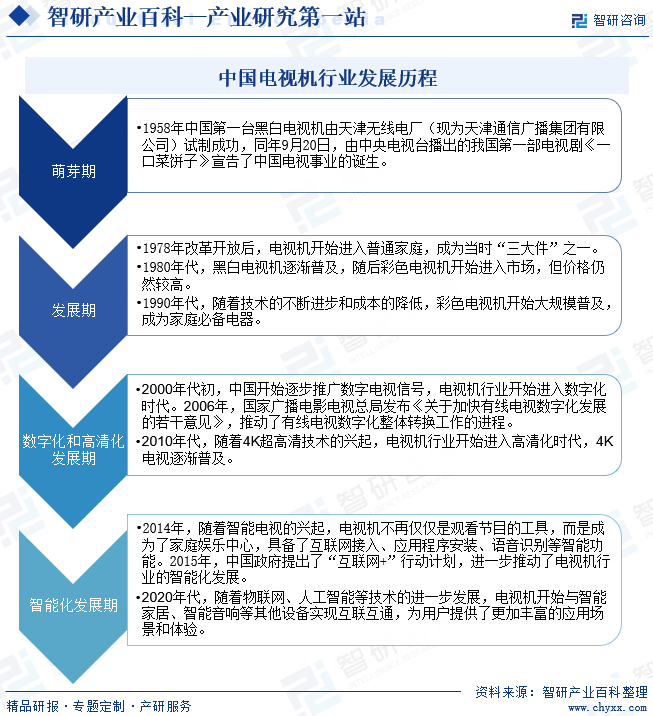

中國電視機(jī)行業(yè)發(fā)展經(jīng)歷了四個階段。中國電視機(jī)行業(yè)起步較晚,最早的電視機(jī)是通過引進(jìn)技術(shù)和設(shè)備進(jìn)行組裝生產(chǎn)。20世紀(jì)50年代至20世紀(jì)70年代的萌芽期,中國開始建立電視機(jī)生產(chǎn)基地,并逐漸形成了一定的電視機(jī)制造能力。20世紀(jì)80年代至20世紀(jì)90年代的發(fā)展期,在改革開放的大背景下,中國電視機(jī)行業(yè)開始加大科研投入,逐步實現(xiàn)了自主設(shè)計和生產(chǎn)電視機(jī)的能力。國產(chǎn)彩色電視機(jī)開始逐漸取代進(jìn)口產(chǎn)品,市場占有率不斷提升。21世紀(jì)初至21世紀(jì)10年代中期的數(shù)字化和高清化發(fā)展期,隨著中國經(jīng)濟(jì)的快速發(fā)展,國內(nèi)電視機(jī)品牌如TCL、海信、創(chuàng)維等開始嶄露頭角,逐漸成為國際知名品牌。中國電視機(jī)行業(yè)不斷創(chuàng)新,推出液晶電視、OLED電視等新產(chǎn)品,走向高端市場。21世紀(jì)10年代中期至今的智能化發(fā)展期,隨著人工智能、大數(shù)據(jù)等技術(shù)的發(fā)展,中國電視機(jī)行業(yè)開始邁向智能化發(fā)展階段。智能電視、互聯(lián)網(wǎng)電視等產(chǎn)品逐漸普及,成為消費(fèi)者選擇的熱門產(chǎn)品。

四、行業(yè)壁壘

1、技術(shù)壁壘

技術(shù)壁壘是電視機(jī)行業(yè)中最顯著的壁壘之一。隨著技術(shù)的不斷進(jìn)步,電視機(jī)行業(yè)正朝著超高清、智能化、網(wǎng)絡(luò)化等方向發(fā)展。然而,這些技術(shù)的研發(fā)和應(yīng)用需要大量的資金、人才和時間投入。對于規(guī)模較小、資金不足的企業(yè)來說,很難達(dá)到這些技術(shù)門檻。此外,電視機(jī)行業(yè)還涉及到多個技術(shù)領(lǐng)域,如顯示技術(shù)、芯片技術(shù)、操作系統(tǒng)等,這也增加了技術(shù)壁壘的復(fù)雜性。因此,技術(shù)壁壘限制了新進(jìn)入者的發(fā)展空間,使得行業(yè)內(nèi)的領(lǐng)先企業(yè)能夠保持其市場地位。

2、市場壁壘

市場壁壘是電視機(jī)行業(yè)中另一個重要的壁壘。電視機(jī)市場的競爭非常激烈,不僅有國內(nèi)企業(yè)之間的競爭,還有來自國際巨頭的競爭。新進(jìn)入者很難在市場中獲得足夠的份額,因為它們需要面對品牌知名度低、銷售渠道有限、用戶信任度不足等問題。此外,隨著市場競爭的加劇,企業(yè)還需要不斷投入資金進(jìn)行市場推廣和品牌建設(shè),以吸引消費(fèi)者的關(guān)注。這些市場壁壘使得新進(jìn)入者需要付出巨大的努力才能在市場中立足。

3、政策壁壘

政策壁壘也是電視機(jī)行業(yè)不可忽視的一個方面。政府在電視機(jī)行業(yè)的發(fā)展中起著重要的作用,通過制定政策來規(guī)范市場秩序、推動技術(shù)創(chuàng)新和保護(hù)消費(fèi)者權(quán)益。然而,這些政策也會給電視機(jī)行業(yè)帶來一定的壁壘。例如,政府對進(jìn)口電視機(jī)的關(guān)稅政策、對外資企業(yè)的投資限制等都會影響到行業(yè)的競爭格局。此外,政府對于環(huán)保、能耗等方面的要求也越來越高,這也給電視機(jī)企業(yè)帶來了一定的成本壓力。因此,政策壁壘的存在使得電視機(jī)企業(yè)需要密切關(guān)注政策動態(tài),以應(yīng)對潛在的市場風(fēng)險。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

電視機(jī)產(chǎn)業(yè)鏈上游主要包括零部件和原材料供應(yīng)商,如顯示屏、背光板、揚(yáng)聲器、邏輯板、電源板、殼體等;產(chǎn)業(yè)鏈中游為電視機(jī)制造環(huán)節(jié),主要為電視機(jī)整機(jī)制造和組裝;產(chǎn)業(yè)鏈下游為廣播電視、文教娛樂、醫(yī)療健康、工業(yè)制造等。

冠捷電子科技股份有限公司 惠科股份有限公司 深圳市世紀(jì)創(chuàng)新顯示電子有限公司 深圳市盛色科技有限公司 深圳市七彩虹科技發(fā)展有限公司 廣州商科信息科技有限公司 廣州市昂達(dá)信息科技有限公司 深圳市影馳科技有限責(zé)任公司 深圳市海思半導(dǎo)體有限公司 聯(lián)發(fā)博動科技(北京)有限公司 紫光展銳(上海)科技有限公司 兆易創(chuàng)新科技集團(tuán)股份有限公司 廣州惠威電聲科技股份有限公司 深圳市漫步者科技股份有限公司 深圳市索威科技有限公司 深圳市右轉(zhuǎn)智能科技有限責(zé)任公司

冠捷電子科技股份有限公司 惠科股份有限公司 深圳市世紀(jì)創(chuàng)新顯示電子有限公司 深圳市盛色科技有限公司 深圳市七彩虹科技發(fā)展有限公司 廣州商科信息科技有限公司 廣州市昂達(dá)信息科技有限公司 深圳市影馳科技有限責(zé)任公司 深圳市海思半導(dǎo)體有限公司 聯(lián)發(fā)博動科技(北京)有限公司 紫光展銳(上海)科技有限公司 兆易創(chuàng)新科技集團(tuán)股份有限公司 廣州惠威電聲科技股份有限公司 深圳市漫步者科技股份有限公司 深圳市索威科技有限公司 深圳市右轉(zhuǎn)智能科技有限責(zé)任公司

2、行業(yè)領(lǐng)先企業(yè)分析

(1)四川長虹電器股份有限公司

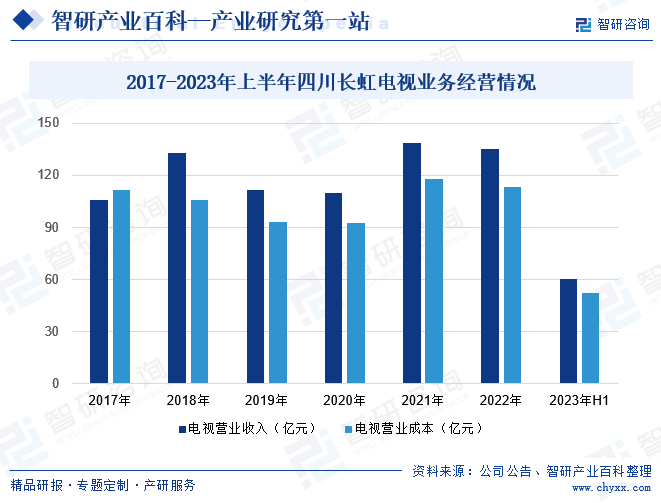

四川長虹電器股份有限公司是一家主營業(yè)務(wù)涵蓋電視、冰箱(柜)、空調(diào)、洗衣機(jī)等多元化家用電器領(lǐng)域的綜合性企業(yè)。在電視業(yè)務(wù)領(lǐng)域,四川長虹擁有深厚的研發(fā)、生產(chǎn)、銷售和服務(wù)積淀,并形成了完整的價值鏈體系。公司通過綿陽、中山、廣元以及海外的印度尼西亞、捷克等五大生產(chǎn)制造基地,為全球用戶提供了高品質(zhì)的智能電視產(chǎn)品和解決方案。2023年上半年,四川長虹電視業(yè)務(wù)營業(yè)收入為60.45億元,同比增長4.08%;電視業(yè)務(wù)營業(yè)成本為52.42億元,同比增長7.64%。這主要得益于公司對市場變化的敏銳洞察和有效應(yīng)對。在這一階段,四川長虹充分利用了海運(yùn)費(fèi)下降和國際大宗材料價格下降等有利因素,積極開拓市場,搶抓訂單數(shù)量。同時,公司不斷提升管理效率,并采取了一系列增收降本的措施,有效提升了業(yè)績。

(2)海信視像科技股份有限公司

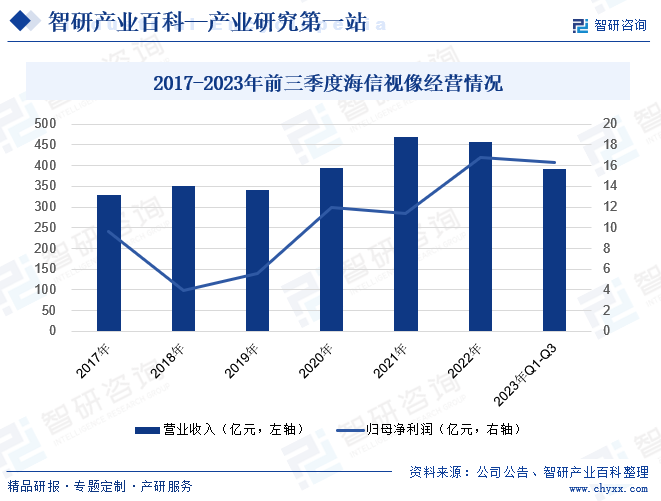

海信視像科技股份有限公司是海信集團(tuán)上市公司之一,主要從事顯示產(chǎn)品的研究、開發(fā)、制造與銷售,全球電視年產(chǎn)能3500余萬臺。2023年前三季度,海信視像營業(yè)收入為392.26億元,同比增長20.65%;歸母凈利潤為16.28億元,同比增長47.08%。2023年以來公司通過“HI-Light”光學(xué)系統(tǒng)、AI圖像處理技術(shù)和“黑曜屏”三大核心技術(shù),圍繞用戶真實場景下好畫質(zhì)不斷升級創(chuàng)新,實現(xiàn)MiniLED電視多項突破性創(chuàng)新。同時,公司發(fā)布全球首款110英寸4萬級分區(qū)MiniLED背光電視—海信UX,實現(xiàn)MiniLED背光電視畫質(zhì)及分區(qū)數(shù)量新高度。海信UX搭載自研8K AI畫質(zhì)芯片,進(jìn)一步提升全球液晶顯示技術(shù)及高端化水平,大幅帶動公司業(yè)績。

六、行業(yè)現(xiàn)狀

中國電視機(jī)行業(yè)目前正處于一個快速發(fā)展和變革的階段。隨著全球電視機(jī)的普及率不斷提高,消費(fèi)者對電視機(jī)的需求逐漸飽和,市場增長動力減弱。同時,手機(jī)、電腦等移動互聯(lián)網(wǎng)設(shè)備的興起,電視機(jī)的核心功能正逐漸被替代,再加上電視機(jī)互聯(lián)網(wǎng)化增加了操作難度,極大影響電視機(jī)出貨情況。近幾年,中國電視機(jī)出貨量增速趨穩(wěn)。2023年中國彩色電視機(jī)出貨量為1.93億臺,同比下降1.22%。

七、發(fā)展因素

1、機(jī)遇

(1)技術(shù)創(chuàng)新帶來的機(jī)遇

隨著科技的不斷發(fā)展,電視機(jī)行業(yè)正迎來前所未有的創(chuàng)新機(jī)遇。一方面,超高清、4K、8K等顯示技術(shù)的不斷成熟,為電視機(jī)行業(yè)帶來了產(chǎn)品升級換代的機(jī)會。消費(fèi)者對于更高清晰度的畫面和更真實的視聽體驗的需求不斷增加,這為電視機(jī)企業(yè)提供了巨大的市場空間。另一方面,智能化、網(wǎng)絡(luò)化等技術(shù)的應(yīng)用也為電視機(jī)行業(yè)帶來了新的商業(yè)模式。電視機(jī)不再僅僅是觀看節(jié)目的工具,而是成為了家庭娛樂中心、信息中心和智能家居控制中心。這種轉(zhuǎn)變?yōu)槠髽I(yè)提供了更多的增值服務(wù)空間,如應(yīng)用商店、會員服務(wù)、廣告推送等。

(2)消費(fèi)升級帶來的機(jī)遇

隨著人們生活水平的提高和居住環(huán)境的改善,消費(fèi)者對于電視機(jī)的需求也在不斷升級。一方面,消費(fèi)者對于電視機(jī)的品質(zhì)和性能要求越來越高,這促使電視機(jī)企業(yè)需要不斷提高產(chǎn)品質(zhì)量和技術(shù)水平。另一方面,消費(fèi)者對于電視機(jī)的外觀設(shè)計和個性化需求也在不斷增加,這為電視機(jī)企業(yè)提供了更多的差異化競爭機(jī)會。此外,隨著智能電視的普及和智能家居的發(fā)展,消費(fèi)者對于電視機(jī)的功能和服務(wù)需求也在不斷增加,這為電視機(jī)企業(yè)提供了更多的增值服務(wù)空間。

(3)海外市場拓展帶來的機(jī)遇

中國電視機(jī)行業(yè)在海外市場也面臨著巨大的機(jī)遇。一方面,隨著“一帶一路”倡議的推進(jìn)和中國品牌在國際市場上的知名度不斷提高,中國電視機(jī)企業(yè)在海外市場的影響力也在不斷擴(kuò)大。另一方面,海外市場對于高品質(zhì)、高性價比的電視機(jī)的需求也在不斷增加,這為中國電視機(jī)企業(yè)提供了更多的市場機(jī)會。此外,隨著全球經(jīng)濟(jì)的復(fù)蘇和消費(fèi)者對于高品質(zhì)生活的追求,海外市場對于高端電視機(jī)的需求也在不斷增加,這為中國電視機(jī)企業(yè)提供了更多的高端市場機(jī)會。

2、挑戰(zhàn)

(1)移動設(shè)備對行業(yè)的沖擊

隨著智能手機(jī)、平板等移動設(shè)備的普及,人們觀看視頻、獲取信息的方式發(fā)生了深刻變革。移動設(shè)備以其便攜性、互動性和實時性等特點,迅速贏得了大眾的青睞。無論是通勤路上、工作間隙還是休閑時光,人們都可以隨時隨地使用移動設(shè)備觀看節(jié)目、瀏覽新聞,這種便捷性使得電視機(jī)逐漸失去了部分市場。此外,移動設(shè)備的互動性也為用戶帶來了全新的體驗。通過移動設(shè)備,觀眾可以實時評論、分享、點贊,與其他觀眾進(jìn)行互動交流,這種參與感讓電視節(jié)目不再是單向的播放,而是成為了一個多向的交流平臺。

(2)國內(nèi)外市場競爭激烈的挑戰(zhàn)

電視機(jī)市場競爭激烈,不僅有國內(nèi)企業(yè)之間的競爭,還有來自國際巨頭的競爭。這種競爭不僅體現(xiàn)在產(chǎn)品價格、品質(zhì)、性能等方面,還體現(xiàn)在品牌知名度、渠道建設(shè)、市場推廣等方面。對于國內(nèi)電視機(jī)企業(yè)來說,要在這種競爭中脫穎而出,需要不斷提高產(chǎn)品質(zhì)量和技術(shù)水平,加強(qiáng)品牌建設(shè)和市場推廣,提高市場占有率和盈利能力。

(3)消費(fèi)者需求多元化的挑戰(zhàn)

隨著消費(fèi)者生活水平的提高和居住環(huán)境的改善,消費(fèi)者對于電視機(jī)的需求也在不斷變化和升級。他們不僅關(guān)注電視機(jī)的畫質(zhì)、音質(zhì)、性能等方面,還關(guān)注電視機(jī)的外觀設(shè)計、智能化程度、個性化定制等方面。這種需求多元化給電視機(jī)企業(yè)帶來了巨大的挑戰(zhàn)。企業(yè)需要密切關(guān)注市場動態(tài)和消費(fèi)者需求變化,及時調(diào)整產(chǎn)品策略和生產(chǎn)計劃,滿足消費(fèi)者的多元化需求。同時,企業(yè)還需要加強(qiáng)市場調(diào)研和用戶反饋收集,不斷優(yōu)化產(chǎn)品和服務(wù),提高消費(fèi)者滿意度和忠誠度。

八、競爭格局

歐美雖然在電視機(jī)產(chǎn)業(yè)起步較早,但隨著技術(shù)的不斷進(jìn)步和全球產(chǎn)業(yè)鏈的發(fā)展,日本、中國和韓國等品牌逐漸嶄露頭角,超越了歐美傳統(tǒng)品牌。如今,中國大陸在顯示產(chǎn)業(yè)鏈的重要性日益提升,同時中國頭部品牌也在積極推進(jìn)海外擴(kuò)張策略,這使得海外外資主流品牌面臨了巨大的沖擊,其市場占有率不斷下滑。以全球出貨量最大的三星為例,其2023年電視機(jī)出貨量為36.4百萬臺,同比下降了7.7%。與此同時,中國品牌的市場占有率卻在持續(xù)上升。其中,海信的表現(xiàn)尤為突出,2023年其電視機(jī)出貨量達(dá)到25.9百萬臺,同比增長5.9%,出貨量占全球第二。另一中國品牌TCL也表現(xiàn)優(yōu)異,2023年其電視機(jī)出貨量為25.5百萬臺,同比增長9.6%,出貨量占全球第三。

九、發(fā)展趨勢

1、智能化趨勢

隨著人工智能技術(shù)的不斷發(fā)展和普及,智能化將成為電視機(jī)行業(yè)的重要發(fā)展趨勢。未來的電視機(jī)將不僅僅是一個觀看節(jié)目的工具,而是一個具備智能交互、智能控制、智能學(xué)習(xí)等功能的智能家居中心。消費(fèi)者可以通過語音助手、手勢識別等方式與電視機(jī)進(jìn)行交互,實現(xiàn)更加便捷的操作體驗。同時,智能化還將為電視機(jī)帶來更多的增值服務(wù),如智能家居控制、在線教育、遠(yuǎn)程醫(yī)療等。因此,電視機(jī)企業(yè)需要加大在智能化技術(shù)研發(fā)和應(yīng)用上的投入,以提升產(chǎn)品的智能化水平,滿足消費(fèi)者的多元化需求。

2、高清化趨勢

隨著顯示技術(shù)的不斷進(jìn)步和消費(fèi)者對畫質(zhì)要求的提高,高清化將成為電視機(jī)行業(yè)的重要發(fā)展方向。未來的電視機(jī)將具備更高的分辨率、更廣的色域、更深的色彩層次和更流暢的畫面表現(xiàn),為消費(fèi)者帶來更加逼真的視覺體驗。4K、8K超高清電視將逐漸成為主流產(chǎn)品,同時HDR、OLED等顯示技術(shù)也將得到更廣泛的應(yīng)用。電視機(jī)企業(yè)需要緊跟高清化趨勢,加強(qiáng)技術(shù)研發(fā)和產(chǎn)品創(chuàng)新,推出更多符合市場需求的高清電視產(chǎn)品。

3、多元化趨勢

未來電視機(jī)行業(yè)將呈現(xiàn)出更加多元化的發(fā)展趨勢。一方面,電視機(jī)產(chǎn)品將不斷細(xì)分化,針對不同消費(fèi)者群體和場景需求推出更多差異化產(chǎn)品,如曲面電視、投影電視、激光電視等。另一方面,電視機(jī)行業(yè)將與其他產(chǎn)業(yè)進(jìn)行深度融合,拓展更多的應(yīng)用場景和服務(wù)領(lǐng)域,如與游戲產(chǎn)業(yè)結(jié)合推出游戲電視、與在線教育產(chǎn)業(yè)結(jié)合推出教育電視等。這種多元化趨勢將為電視機(jī)企業(yè)帶來更多的市場機(jī)會和發(fā)展空間,但同時也要求企業(yè)具備更強(qiáng)的創(chuàng)新能力和市場敏感度。

智研咨詢倡導(dǎo)尊重與保護(hù)知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2021年中國電視機(jī)行業(yè)供需及主要企業(yè)經(jīng)營情況分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國電視機(jī)行業(yè)供需及主要企業(yè)經(jīng)營情況分析[圖]

2021年中國彩色電視機(jī)產(chǎn)量為18496.5萬臺,同比下降5.8%;2021年中國彩色電視機(jī)產(chǎn)量最多地區(qū)為廣東9810.9萬臺;其次是山東地區(qū)彩色電視機(jī)產(chǎn)量1986.73萬臺;再次是彩色電視機(jī)產(chǎn)量為1383.29萬臺。