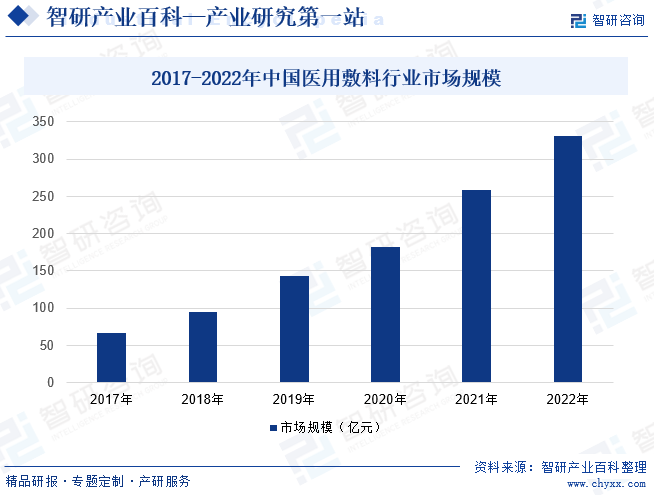

摘要:近年來,隨著我國醫療體制改革不斷深入,醫療器械監管體制以及醫用敷料行業標準不斷出臺和完善,為我國醫用敷料行業提供了一個健康、有序、規范的發展環境,同時,隨著我國基礎醫療設施不斷完善,醫療條件、居民健康意識和醫療消費水平不斷提升,我國醫用敷料市場規模快速增長。數據顯示,2022年我國醫用敷料行業市場規模約為331億元,同比增長27.8%。

一、定義及分類

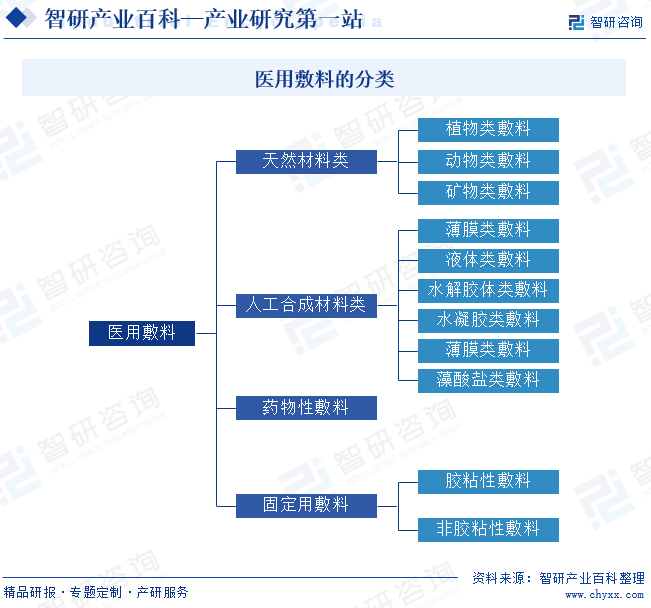

醫用敷料全稱醫用衛生材料及敷料,是用于對各種創傷、創口表面進行臨時覆蓋,使之免受細菌感染及其他外來因素的影響,起到保護創口、創面作用,促進愈合的醫用衛生材料。無論是因創傷、燒傷還是手術等造成的傷口,在愈合的過程中需在傷口處加以適當的覆蓋物進行遮蓋,這種遮蓋物即稱為醫用敷料。狹義的醫用敷料是指作為傷口處的覆蓋物,在傷口愈合過程中,可以替代受損的皮膚起到暫時性屏障作用,避免或控制傷口感染,提供有利于創面愈合的環境的醫療器械,即傷口護理產品;廣義的醫用敷料不僅包括傷口護理產品,還包括手術感染防護和醫用防護產品,以及包扎、壓力和固定類產品。根據來源的不同,可以分為天然材料類、人工合成材料類、藥物性敷料、固定用敷料。

二、商業模式

1、生產模式

我國醫用敷料行業規模較大的企業多以OEM生產、出口銷售為主,憑借著人力成本優勢及產業鏈優勢,我國成為全球最大的醫用敷料出口國,出口產品主要為傳統手術耗材類、傷口護理類等產品。醫療用品由于關乎人體的健康安全,在國內外均受到嚴格的監管,市場準入門檻較高,國內生產企業難以直接對國外終端市場進行開發和維護,而且一旦由于產品質量問題導致醫療糾紛,品牌商將受到當地相關監管機構嚴厲的處罰,面臨較高的聲譽和財務損失風險。出于降低市場風險,提高經營效率的考慮,國內醫用敷料生產企業往往采用OEM模式,由當地品牌商開拓國外市場,鋪設營銷網絡。

2、銷售模式

國內醫用敷料產品銷售主要分為直銷模式和經銷模式。在直銷模式下,生產企業直接將產品銷售給醫院或藥房,并與其結算貨款。在經銷模式下,生產廠家對經銷商的資質和能力進行篩選與審查,在確定經銷商資格后簽署銷售合同,并根據合同約定將產品銷售給經銷商,再由經銷商將產品最終銷售給終端。

三、行業政策

2020年之前,“醫美面膜”掀起了一陣風潮,市面上出現了一大批冠以“醫美面膜”名號的產品,該類產品實質上是醫用皮膚修復敷料,需要取得醫療器械注冊證才能上市銷售,因此大部分產品都只注冊了I類醫療器械。2020年國家藥監局出臺政策,明確不存在“醫美面膜”概念;2021年,I類醫療器械目錄中刪除了“冷敷貼”、“冷敷凝膠”等品類,類似產品必須重新注冊為門檻更高的II類或III類醫療器械。自此,醫用敷料行業由野蠻生長過渡到有序發展階段,市場集中度進一步提高。

四、行業壁壘

1、行業準入壁壘

由于醫用敷料屬于醫療用品,與使用者的健康和生命安全息息相關,不同國家和地區均制定了嚴格的監管政策。因而只有具備較高的管理水平、持續符合標準的質量控制體系和嚴格產品質量保障的醫用敷料生產企業才能夠符合監管標準,取得產品認證和注冊,從而進入不同國家和地區的市場。我國醫用敷料進入國外市場時,需適用進口國相關醫療器械管理規定。例如,我國醫用敷料進入歐盟市場須取得CE認證,進入美國市場須通過FDA認證。因此,市場新進入者面臨進口國醫用敷料監管認證的行業準入壁壘。

2、技術和設備壁壘

醫用敷料研發和生產技術涉及臨床醫學、材料學、生物工程以及紡織學等多學科的理論和實踐,對企業的綜合技術能力有較高的要求。此外,高端敷料的生產制造技術也對市場進入者形成了較高的技術壁壘,從材料的品質、制造工藝、生產水平到產品的設計、批量生產,都對企業提出了較高的技術要求。自動化程度高的先進生產設備能夠提高生產效率,使得產品質量可靠穩定,并在一定程度上減少人工依賴。通過不斷提升生產技術能力和設備的自動化程度及穩定性,可以持續降低生產成本、控制產品質量,從而提升公司競爭力,建立行業競爭門檻。

3、客戶資源壁壘

國內的大型醫用敷料企業經過多年的發展,憑借穩定、優良的產品品質和服務已在全球范圍內,尤其是歐洲、美國等成熟市場積累了穩定的大型醫用敷料品牌商客戶資源。由于全球醫用敷料市場集中度較高,這些客戶幾乎覆蓋了全球醫用敷料行業的主要參與者。醫用敷料關乎使用者的生命健康,品牌商對于醫用敷料產品質量的要求非常嚴格,對于生產商的選擇較為慎重。此外,醫院的醫護工作者長期使用一種產品后,會習慣于產品的規格、特性和設計,從而產生一定的產品依賴度。因此在選定生產商后,若不出現重大的產品質量問題,生產商與品牌商客戶間的合作長期穩定,粘性較高,從而對新進入者形成一定的壁壘。

4、規模和成本壁壘

生產規模較大的企業具備顯著的成本領先優勢,在各環節形成行業壁壘。在采購環節,大規模的原材料采購有助于企業降低采購成本,減小價格波動對業績的影響;在生產環節,規模化的生產使自動化生產設備發揮更大的效用,生產效率得以提升;在銷售環節,穩定的產品品質和領先的市場地位,使企業和客戶相互依存,從而具備一定的議價能力。

五、產業鏈

中國醫用敷料行業可以按原材料供應和生產、銷售渠道及應用拆解為上中下游行業。上游原材料供給方面主要包括紡織企業、化工企業以及包裝材料企業;中游為醫用敷料品牌商和生產商;下游主要通過直銷和代銷進行銷售,直銷渠道主要為京東、天貓等電商平臺,代銷渠道主要通過醫藥流通企業將產品銷售至藥店、醫院、美容院、醫美整形機構、美妝集合店等。

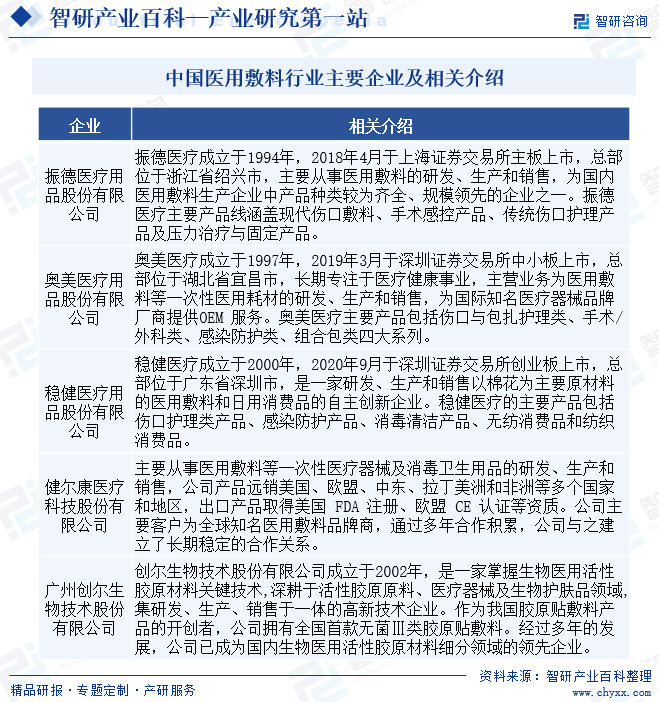

杭州諾邦無紡股份有限公司 安徽金春無紡布股份有限公司 穩健醫療用品股份有限公司 安徽華茂集團有限公司 湖北欣柔衛生用品股份有限公司 山西錦波生物醫藥股份有限公司 西安巨子生物基因技術股份有限公司 廣州市暨源生物科技有限公司 長春博泰醫藥生物技術有限責任公司 華熙生物科技股份有限公司 魯商健康產業發展股份有限公司 內蒙古阜豐生物科技有限公司 山東安華生物醫藥股份有限公司

杭州諾邦無紡股份有限公司 安徽金春無紡布股份有限公司 穩健醫療用品股份有限公司 安徽華茂集團有限公司 湖北欣柔衛生用品股份有限公司 山西錦波生物醫藥股份有限公司 西安巨子生物基因技術股份有限公司 廣州市暨源生物科技有限公司 長春博泰醫藥生物技術有限責任公司 華熙生物科技股份有限公司 魯商健康產業發展股份有限公司 內蒙古阜豐生物科技有限公司 山東安華生物醫藥股份有限公司

六、行業現狀

近年來,隨著我國醫療體制改革不斷深入,醫療器械監管體制以及醫用敷料行業標準不斷出臺和完善,為我國醫用敷料行業提供了一個健康、有序、規范的發展環境,同時,隨著我國基礎醫療設施不斷完善,醫療條件、居民健康意識和醫療消費水平不斷提升,我國醫用敷料市場規模快速增長。數據顯示,2022年我國醫用敷料行業市場規模約為331億元,同比增長27.8%。

七、發展因素

1、有利因素

(1)國家出臺多項有利政策支持產業發展

醫療器械產業作為國家發展戰略中的重點關注產業之一,其發展受國家產業政策的大力支持。如國家藥監局發布《關于擴大醫療器械注冊人制度試點工作的通知》,進一步釋放產業活力,推動醫療器械產業高質量發展,滿足人民群眾使用高水平醫療器械需求;國家藥監局發布《關于發布醫療器械注冊人開展不良事件監測工作指南的通告》,加強對醫療器械注冊人、備案人的指導、監管力度。相關政策的出臺,從國家層面為包括醫用敷料行業在內的醫療行業持續健康發展,提供了強大的政策支持,從而有利于提升我國醫用敷料行業整體發展水平,構筑國際競爭優勢。

(2)醫藥衛生體制深化改革,分級診療擴大基層采購需求

醫療器械行業的招標制度正在經歷進一步深化改革,為了給患者帶來質優價廉的產品,國家正積極推進以藥品為參照的集中采購、“兩票制”等改革措施,流通環節有望更加透明化和精簡化,從而減少中間環節的利潤侵蝕,規范流通秩序,提高流通效率,降低醫用耗材采購價格。上述措施有利于已形成一定產業規模、產品質量可靠的國內企業進一步鞏固競爭優勢、擴大市場份額。此外,分級診療政策持續推進給國內醫療器械企業提供良好的發展機遇。分級診療增加了基層的診療量,擴大了基層醫療器械的采購需求,推動了國產醫療器械的銷售放量,使得作為醫療器械重要組成部分的醫用敷料行業迎來了廣大的市場機遇。

(3)行業標準及監管體制逐漸完善

2017年11月,國家發展改革委印發《增強制造業核心競爭力三年行動計劃(2018-2020年)》,將高端醫療器械和藥品關鍵技術產業化定為增強制造業核心競爭力的重點領域之一,明確高技術醫療器械和創新藥品產業升級方向,具體措施上從推廣應用、政策銜接、資金支持、組織協調、動態監管五個方面保障落實;2020年12月,國務院第119次常務會議修訂通過《醫療器械監督管理條例》,2022年3月,國家市場監督管理總局頒布《醫療器械經營監督管理辦法》和《醫療器械生產監督管理辦法》。行業標準及監管體制的逐漸完善為醫療器械行業的長效發展提供了有利的指引。

2、不利因素

(1)原材料價格波動

醫用敷料行業主要采購的原材料為棉紗、無紡布和其他化纖等原料,其上游產業主要為棉花及石油化工產業。受國際經濟形勢變化和匯率波動的影響,棉花和石油等大宗商品價格波動較大,未來的價格走勢存在不確定性。隨著上游原材料價格的波動,下游生產企業的利潤水平可能會受到不利影響。

(2)人力成本提高

近年來,我國勞動力成本不斷上升。根據國家統計局的數據,2015-2022年,全國制造業城鎮私營單位就業人員平均工資由38948元增長至67352元。人力成本的提高、疊加原材料、運費成本上升,使得出口企業競爭優勢減弱,長期來看,面臨來自東南亞地區勞動力成本較低國家的競爭。

八、競爭格局

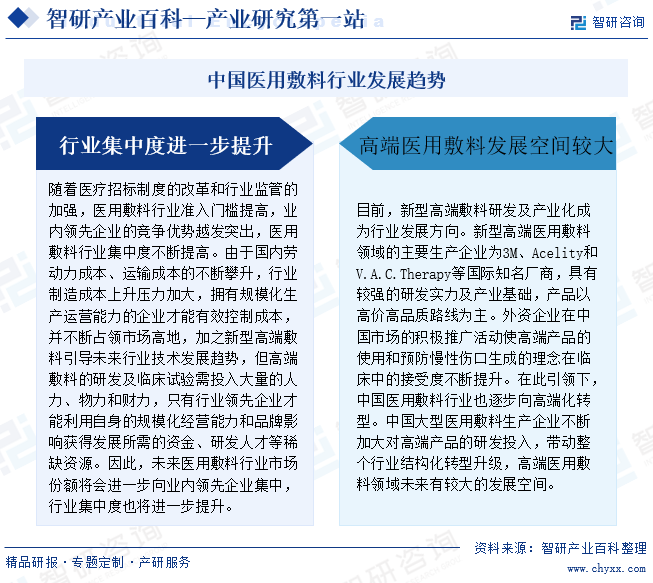

目前,由于我國醫用敷料行業進入門檻相對較低,行業內生產企業眾多,行業集中度不高。同時,國產醫用敷料以傳統產品為主,產品同質化現象較為嚴重,國內企業大多在低端市場進行低價競爭,品牌知名度和影響力相對較低。未來隨著醫改的推進以及國內企業自身技術、工藝及研發能力的不斷提升,行業內領先企業基于戰略發展的需求,將會更加積極地展開在全球范圍內的市場布局,加大研發投入,由傳統醫用敷料向高端醫用敷料產業轉移,進一步擴大市場份額,行業集中度也將不斷提高。

九、發展趨勢

隨著醫療行業監管加強,醫用敷料行業準入門檻提高,優勢企業市場份額增加,行業集中度提高。同時,新型高端敷料研發成為行業趨勢,國際知名廠商引領市場,中國企業加大研發投入。整個行業正朝高端化轉型,未來高端醫用敷料領域有較大發展空間。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判未來!2024年中國醫用敷料行業競爭現狀分析:國產替代進程不斷加快,高端敷料有望成為行業發展新引擎[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

研判未來!2024年中國醫用敷料行業競爭現狀分析:國產替代進程不斷加快,高端敷料有望成為行業發展新引擎[圖]

醫用敷料,是包傷的用品,用以覆蓋瘡、傷口或其他損害的醫用材料。醫用敷料產業鏈涉及原材料采購、生產加工、產品分銷以及最終的使用環節,涵蓋了從原材料的獲取到成品敷料的銷售和使用的一系列過程。產業鏈上游為原材料供給環節。醫用敷料的原材料種類繁多,主要包括棉花、海藻、棉紗、無紡布、膠原蛋白、透明質酸等。

2022年中國醫用敷料市場規模及市場競爭格局分析[圖]

受工作生活壓力增大及環境污染導致皮膚問題增多、大眾尤其新一代消費者對美的關注和投入增多以及“醫美面膜”相關概念在社媒快速傳播等推動,醫用敷料市場快速增長,2021年中國醫用敷料市場規模達259億元,較2020年增加了77億元,同比增長42.31%,未來將繼續保持增長,預計2027年中國醫用敷料市場規模將達到979億元。