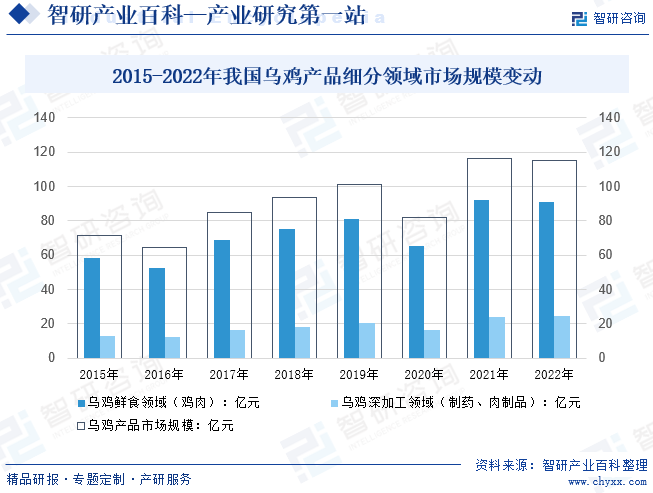

摘要:下游中成藥等深加工需求在一定程度影響烏雞均價,受供需市場波動導致,近年來我國烏雞市場均價呈現波動性變化,導致行業規模有所浮動,數據顯示,2022年我國烏雞產品鮮食領域市場規模約90.96億元,較2021年下降1.2%左右,2022年我國烏雞產品深加工糧油(以中藥和肉制品為主)市場規模約24.31億元,較2021年增長1.42%。

一、定義及分類

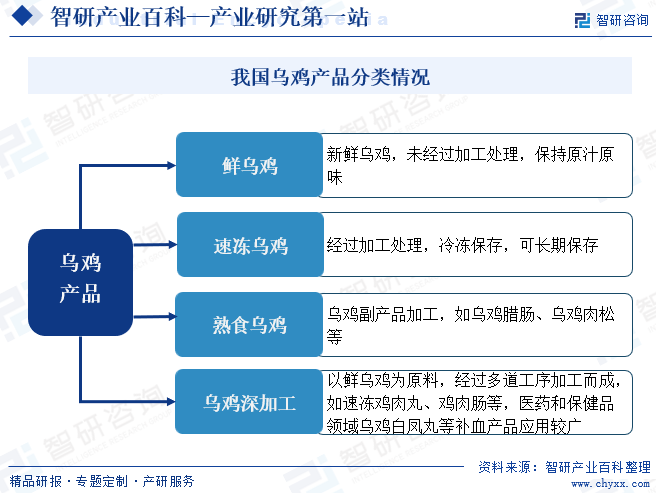

烏雞產品是指以烏雞為主要原料,經過加工、處理或深加工后,形成的具有一定功能和用途的食品或食品添加劑。根據烏雞產品的不同用途和功能,可以將其分為鮮烏雞、速凍烏雞、熟食烏雞和深加工烏雞產品等,鮮烏雞指采用健康的烏雞為原料,經過屠宰、去毛、去內臟等一系列加工工序后,得到的未經烹飪的烏雞肉,速凍烏雞指采用新鮮烏雞為原料,經過加工處理后,快速冷凍并貯存在冷凍狀態下,可長期保存,熟食烏雞指采用烏雞肉為原料,經過加工、腌制、烘烤、鹵制、炒等工序后,得到的可以直接食用的烏雞熟食,深加工烏雞產品指采用鮮烏雞或速凍烏雞為原料,經過多道加工工序后,得到的具有特定功能和用途的食品或相關產品,其中醫藥和保健品領域烏雞白鳳丸等補血產品應用較廣。

二、商業模式

1、采購模式

烏雞產品行業的原材料主要包括烏雞、飼料、獸藥等,中游烏雞產品企業通常會與上游烏雞養殖可靠的供應商建立長期合作關系,以確保原材料的質量和供應穩定性,部分企業也會采取集中采購的方式,以降低采購成本。同時部分烏雞產品企業布局上游烏雞養殖、飼料和獸藥領域以降低行業成本提升產業經營效益。

2、生產模式

烏雞產品行業的生產模式主要包括自主生產和委托加工兩種方式。我國烏雞產品中大型企業通常擁有自己的生產工廠,具備完善的生產設備和工藝流程,能夠自主完成烏雞白鳳丸的生產。而中小型企業則可能選擇將生產環節委托給專業的加工企業,以降低生產成本和風險。

3、銷售模式

烏雞產品行業的銷售模式主要包括直銷和經銷兩種方式。直銷模式是指企業直接與消費者建立聯系,通過自己的銷售渠道或電商平臺進行產品銷售。經銷模式是指企業與經銷商合作,通過經銷商的銷售渠道進行產品銷售。隨著國內消費者需求線上趨勢加速,國內主要烏雞產品企業逐步開始采用線上線下相結合的銷售模式,以擴大銷售渠道和覆蓋更廣泛的消費者群體。

4、研發模式

烏雞產品行業的研發模式主要包括自主研發和合作研發兩種方式。大型企業通常具備自主研發能力,能夠不斷推出新產品和改進現有產品。而中小型企業則可能選擇與科研機構或高校合作,共同開展研發項目,以提高研發效率和降低研發成本。目前國內烏雞產品整體同質化程度較低,加之主要企業研發成本支出意愿較低,一定程度導致我國烏雞行業新產品進展較緩,從而影響行業需求增長。

三、行業政策

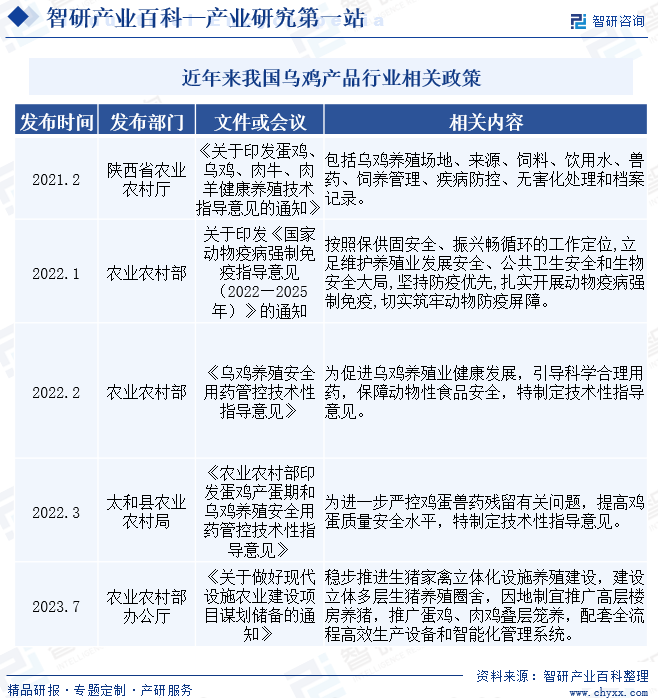

近年來我國烏雞產品行業政策持續出臺促進行業高質量健康發展。從養殖技術角度,政策強調烏雞養殖的規范化操作,包括養殖場地、飼料、飲用水、獸藥使用等方面,以確保烏雞產品的安全性。同時動物疫病防控成為政策關注的重點,國家強制免疫政策強調了防疫優先,以保障養殖業發展和公共衛生安全。此外為促進烏雞養殖業健康發展,政策還強調了安全用藥管控,制定了一系列技術性指導意見,以保障動物性食品安全。而且現代設施農業建設項目也在穩步推進,包括生豬家禽立體化設施養殖建設和疊層籠養等技術的應用,以提升烏雞產品的產量和質量。

四、行業壁壘

1、技術壁壘

烏雞養殖需要專業的養殖技術和經驗,對飼料選擇、飼養管理、疫病防控等方面要求較高,缺乏經驗和技術的小企業難以在短期內掌握。同時烏雞產品深加工技術也需要專業的技術和設備,對產品的加工工藝、品質控制等方面要求較高,缺乏技術實力的小企業難以達到要求。

2、人才壁壘

烏雞養殖需要大量的人工飼養和照料,勞動力成本較高,且需要具備一定的養殖技能和經驗。銷售環節也需要專業的銷售人員和市場營銷人員,對市場的需求和趨勢有一定的了解和把握,缺乏專業人員的企業難以在競爭中獲得優勢。

3、渠道壁壘

烏雞產品銷售需要建立穩定的銷售渠道,包括經銷商網絡、零售終端等,且需要與消費者建立良好的關系,提高品牌知名度和美譽度。缺乏銷售渠道和品牌知名度的小企業難以在市場中獲得優勢,將在行業競爭力面臨劣勢,致行業形成較高的的渠道壁壘。

4、資金壁壘

資金壁壘主要體現在養殖和深加工環節。烏雞養殖需要大量的初始投資,包括養殖場地的建設、飼料的采購、養殖設備的購置等,且養殖周期較長,資金周轉壓力較大。深加工環節也需要一定的資金投入,包括設備的購置、技術的引進等,且加工成本較高,缺乏資金實力的小企業難以承擔。

五、產業鏈

烏雞產品行業上游主要是烏雞養殖及相關配套產業,為烏雞產品提供原材料以及養殖原料供給,產品成本主要包括烏雞雞苗養殖成本、飼料成本、獸藥成本等;中游主要為烏雞及其加工產品,目前國內烏雞加工企業數量眾多,以中小企業為主,行業競爭激烈;下游主要是消費市場,烏雞產品通過連鎖超市、零售市場向居民消費者出售待加工以及加工產品,應用領域主要包括醫療、餐飲和保健品等。

溫氏食品集團股份有限公司 湖南湘佳牧業股份有限公司 江西汪陂途泰和烏雞發展有限公司 洪江市益農益民禽業有限公司 湖南文妹子現代農業科技生態園有限公司 湖南洪江嵩云禽業有限公司 貴州竹鄉雞養殖有限公司 沐川縣黑鳳凰烏骨雞業有限公司 廣東壹號食品股份有限公司 新希望六和股份有限公司 福建正大集團有限公司 禾豐食品股份有限公司 新鄉市華畜商貿有限公司 合肥中龍神力動物藥業有限公司 河南南華千牧生物科技有限公司 河南省中農康畜貿易有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 普萊柯生物工程股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司

溫氏食品集團股份有限公司 湖南湘佳牧業股份有限公司 江西汪陂途泰和烏雞發展有限公司 洪江市益農益民禽業有限公司 湖南文妹子現代農業科技生態園有限公司 湖南洪江嵩云禽業有限公司 貴州竹鄉雞養殖有限公司 沐川縣黑鳳凰烏骨雞業有限公司 廣東壹號食品股份有限公司 新希望六和股份有限公司 福建正大集團有限公司 禾豐食品股份有限公司 新鄉市華畜商貿有限公司 合肥中龍神力動物藥業有限公司 河南南華千牧生物科技有限公司 河南省中農康畜貿易有限公司 天津瑞普生物技術股份有限公司 中牧實業股份有限公司 普萊柯生物工程股份有限公司 金河生物科技股份有限公司 武漢回盛生物科技股份有限公司 金宇生物技術股份有限公司 天康生物股份有限公司

六、行業現狀

烏雞產品可大致分成烏雞鮮食產品和深加工產品,隨著國內中藥等需求快速增長,我國整體烏雞深加工領域占比持續走高。雞肉和豬肉的價格通常比較接近,如果雞肉價格上漲,豬肉價格也可能隨之上漲,烏雞產品的均價與其他動物肉類的價格具有一定的相關性,同時下游中成藥等深加工需求也在一定程度影響烏雞均價,受供需市場波動導致,近年來我國烏雞市場均價呈現波動性變化,導致行業規模有所浮動,數據顯示,2022年我國烏雞產品鮮食領域市場規模約90.96億元,較2021年下降1.2%左右,2022年我國烏雞產品深加工糧油(以中藥和肉制品為主)市場規模約24.31億元,較2021年增長1.42%。

七、發展因素

1、有利因素

(1)消費者健康追求促進烏雞產品行業發展

消費者對健康的追求極大地促進了我國烏雞產品行業的發展。隨著生活水平的提高,消費者越來越注重飲食的健康和營養,烏雞產品因其獨特的營養價值和保健功能而備受青睞。消費者對烏雞產品的需求逐漸增加,從傳統的燉湯、煮食到現代化的加工品,烏雞產品的消費形態日益多樣化。這種追求健康的生活方式不僅提高了烏雞產品的市場銷量,還推動了行業的創新和品質提升。

(2)深加工帶動烏雞產品附加值提升

通過深加工,烏雞產品的附加值得到提高,產品種類更加豐富,滿足了消費者多樣化的需求。同時深加工技術提高了烏雞產品的質量和穩定性,延長了保質期,使得產品更加適應現代物流和銷售渠道。此外,深加工技術的發展還推動了行業的產業升級和結構調整,提高了整體經濟效益。隨著技術的不斷創新和市場需求的持續擴大,深加工產品和技術將繼續發揮重要作用,促進我國烏雞產品行業的可持續發展。

(3)政策鼓勵為行業發展創造外部環境

政府出臺了一系列支持農業及養殖產業發展的政策,鼓勵烏雞產品行業的科技創新、品質提升和市場推廣,政策實施不僅提高了烏雞養殖和加工的技術水平,還加強了行業標準和認證體系的建設,提高了產品質量和安全水平。同時政府還加大了對烏雞產品的宣傳和推廣力度,提高了消費者對烏雞產品的認知度和信任度,進一步擴大了市場需求,總體來看,政策的扶持和引導為烏雞產品行業的發展創造了良好的外部環境。

2、不利因素

(1)品牌建設不足,烏雞產品認知有限

由于缺乏知名品牌和品牌形象的塑造,消費者對烏雞產品的認知度和信任度有限,導致市場需求難以充分釋放。同時品牌建設不足也使得企業在市場競爭中缺乏差異化優勢,難以形成穩定的消費群體和市場份額,不僅限制了烏雞產品行業的市場規模擴張,還影響了產業的可持續發展。

(2)缺乏統一的質量控制和產品認證體系

由于沒有統一的質量控制和產品認證體系,導致市場上烏雞產品質量參差不齊,給消費者選擇帶來困擾,而缺乏統一標準也使得企業在生產過程中缺乏明確的指導規范,難以保證產品的安全性和穩定性。這不僅損害了消費者的利益,也影響了行業的聲譽和可持續發展。需通過制定科學、嚴謹的標準和認證體系,可以規范企業的生產行為,提高產品質量和安全水平,增強消費者對產品的信任度,進一步推動我國烏雞產品行業的健康發展。

(3)養殖技術落后影響行業經營效益

由于缺乏先進的養殖技術和設施,部分養殖戶難以保證烏雞生長環境的適宜性和飼料營養的均衡性,導致烏雞生長緩慢、品質不穩定,不僅影響了烏雞產品的市場競爭力,增加了食品安全風險,還制約了養殖業的可持續發展。需通過推廣先進的養殖技術和設施,加強養殖戶的技術培訓和指導,可以提高烏雞的生長速度和品質,降低食品安全風險,增加養殖收益,推動我國烏雞產品行業的穩步發展。

八、競爭格局

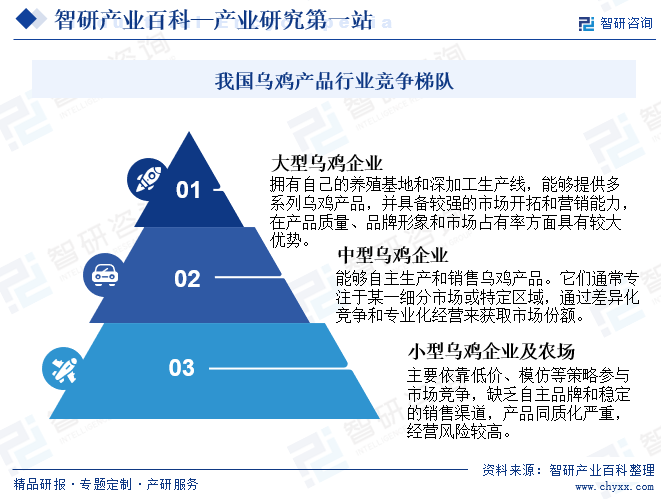

目前我國烏雞養殖市場參與者數量眾多,競爭梯隊倆看,大型烏雞企業資金雄厚、技術領先,主導市場并擁有全系列烏雞產品。中型烏雞企業具備一定實力,專注于細分市場,產品創新優勢明顯。小微型烏雞企業和農場規模小、實力有限,主要依賴低價策略,競爭力不足但靈活性高。企業數量來看,除廣大農戶外,烏雞養殖市場有1800余家相關養殖企業。其中超過700家企業性質為個體工商戶,獨資企業200余家。整體來看,我國烏雞養殖市場格局極其分散,單一企業所在市場份額較低,以農業合作社和散養為主,中藥領域中眾多藥品中皆含有烏雞成分,主要企業有同仁堂、九芝堂等,隨著人們對中藥和天然藥物的不斷認識和需求增加,中藥領域對烏雞產品的應用和研究也在深入和擴展,未來中藥烏雞需求有望延續增長趨勢,帶動烏雞深加工產品繼續擴張。

九、發展趨勢

我國烏雞產品行業發展趨勢包括品質化、深加工化、品牌化和產業鏈整合。隨著消費者對食品品質要求的提高,烏雞行業將更注重產品質量和安全,以滿足健康、綠色、有機等需求。深加工技術的發展將促進烏雞產品的多樣化、方便化和營養化,企業將開發更多符合消費者需求的烏雞產品,如烏雞精、烏雞肽、烏雞口服液等。品牌建設將成為企業競爭的重要手段,通過品牌營銷和推廣,提高消費者對烏雞產品的認知度和信任度,增強品牌影響力和市場競爭力。同時烏雞行業將加強產業鏈整合,實現養殖、加工、銷售等環節的有機銜接,提高整個產業鏈的效率和效益,推動行業的可持續發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國烏雞產品行業市場發展現狀:中藥需求帶動整體烏雞深加工快速擴張[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中國烏雞產品行業市場發展現狀:中藥需求帶動整體烏雞深加工快速擴張[圖]

數據顯示,2022年我國烏雞產品鮮食領域市場規模約90.96億元,較2021年下降1.2%左右,2022年我國烏雞產品深加工糧油(以中藥和肉制品為主)市場規模約24.31億元,較2021年增長1.42%。