摘要:2023年以來,在外部諸多不確定、不穩定因素影響下,家紡外貿訂單明顯不足,進入三季度后隨著全球經濟增長略有恢復。據中國海關總署數據統計,2023年,我國出口家用紡織品459.78億美元,同比下降3.22%,降幅較2022年收窄1.56個百分點。自2023年下半年來,我國家紡產品的出口形勢不斷恢復,12月當月更是實現6.08%的較好增長。

一、定義及分類

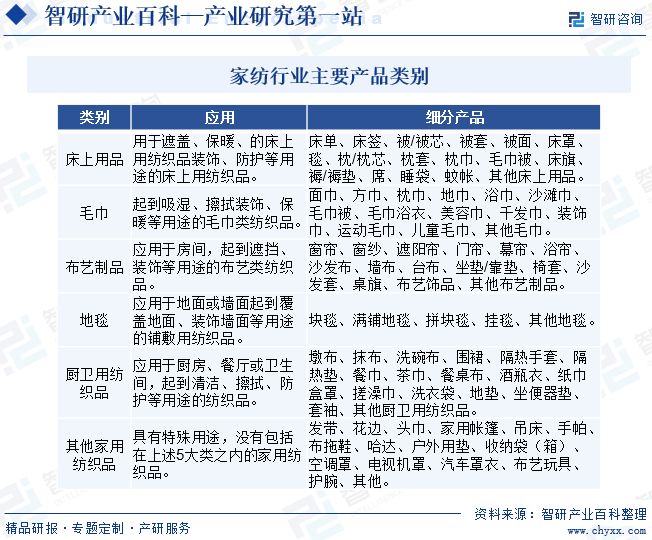

紡織產業發展歷史悠久,最初容納了化纖、棉紡織、毛紡織、麻紡織、絲綢、針織、印染、服裝、家紡、紡機等眾多行業。經過多年的發展,紡織產業逐漸形成了以家用紡織品與服裝用紡織品、產業用紡織品為三大體系的現代紡織品業。家用紡織品是指用于家庭及部分特定場所(如賓館劇場、休閑場所、交通工具等)的紡織用品。家用紡織品包括實用的紡織用品和裝飾類的紡織品,涵蓋范圍從巾、廚、簾、袋到床上用品等都是家用紡織品。家用紡織品可以分為床上用品、毛巾、布藝制品、地毯、廚衛用紡織品和其他家用紡織品。

二、行業政策

家紡行業是我國紡織產業的重要組成部分,是我國傳統的支柱產業。2023年7月商務部等13部門發布《關于促進家居消費若干措施的通知》,支持各地和相關行業協會依托全國消費促進月、國際消費季等平臺,組織開展家居消費季、家紡消費節、家裝消費節等促消費活動。2023年12月國家發展改革委發布《產業結構調整指導目錄(2024年本)》,將數字化、網絡化、智能化服裝及家用紡織品生產技術和裝備開發、應用列為鼓勵類。近年來政府及相關部門相繼出臺相關規劃等文件,鼓勵家紡行業的發展。

三、發展歷程

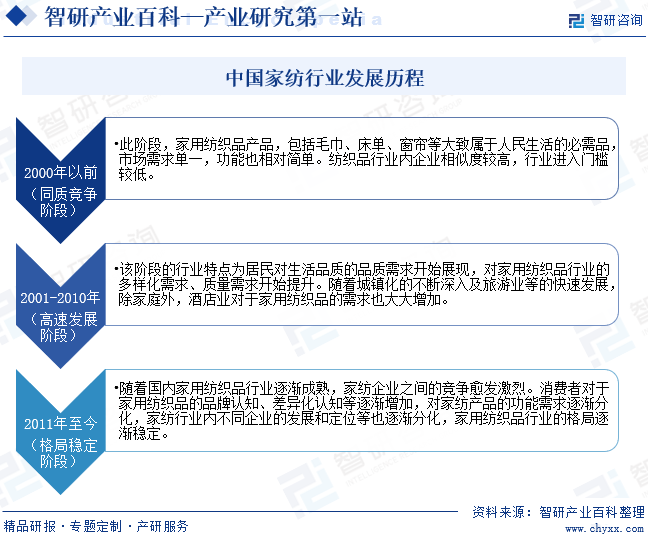

紡織行業發展歷史悠久,行業屬于勞動密集型產業,是自18世紀工業革命以來最早、最成熟的產業之一,目前已經形成了以家用紡織品與服裝用紡織品、產業用紡織品為三大體系的現代紡織品業。家用紡織品行業同人們的生活起居息息相關,在紡織品行業內擁有重要的市場地位。隨著居民消費水平的提升和城鎮化程度的不斷加深,家用紡織品行業具有廣闊的市場前景。我國家紡行業經歷了同質競爭、高速發展、格局穩定三個階段。

四、行業壁壘

1、原材料進口配額政策

近年來,我國家紡行業原材料缺口擴大,進口量不斷增加。根據《農產品進口關稅配額管理暫行辦法》,我國對紡織行業部分主要原材料棉花、羊毛、毛條等實行進口關稅配額管理,配額內的農產品進口適用于關稅配額內稅率,配額外的農產品進口適用于關稅配額外稅率。配額由國家發改委會同商務部,主要根據申請者的數量、以往進口實績、生產能力、其他相關商業標準或其他方式進行分配,家紡行業外的企業申請家紡類原材料的配額較為困難。

2、產業政策和進入成本

目前,家紡行業的產業政策是重點鼓勵高技術含量、高附加值的產品開發,限制低檔產品的重復建設,淘汰污染、低效率的生產織造技術。我國家紡行業發展較為成熟,中高端產品的產業鏈完整,生產組織復雜,對于產品質量和物流、渠道等整體配套能力的要求較高,外行企業新建中高檔產品較為困難,前期投入較大,市場認可度低且組織生產復雜,對資金、管理者、市場開發人員、技術人員和一線技術工人等要求較高。

3、銷售網絡及銷售人才

家用紡織品的終端用戶為個人、家庭、賓館等,地域覆蓋廣,消費者群體覆蓋各種人群,因此,完善的銷售網絡和營銷渠道、穩定的客戶群體對家紡企業的成功經營非常重要。但家紡行業企業較多,領先企業在投入較大,具有較為穩定成熟的市場營銷體系,建立了基本穩定的營銷網絡和較為穩定的分銷商等客戶關系,在長期、穩定、誠信地經營中逐步完善了營銷體系,也積累了大量消費者群體。出口方面,領先企業通過長期、穩定、高質量的合作,建立并儲備了相對穩定、廣泛的海外客戶群體和充足的海外市場開拓經驗的專業外貿人才。新進入者進入家紡行業時,在市場開發和專業人員積累方面難度較高。

4、產品質量和企業信譽

家用紡織行業運營模式的差異化較小,產品質量、檔次和企業信譽成為家紡企業在行業內競爭的重要因素之一。產品質量和企業信譽等因素相互結合使相關企業能夠持續健康發展,在激烈的行業競爭持續保持較強的競爭優勢。領先企業一般經過長期的經營和運作,建立起了良好的質量控制體系,并通過研發和創新,持續地提高和改善產品的質量、工藝水平。此外,領先企業通過常年發展樹立了良好的企業信譽,上下游企業、相關金融機構、政府機關和外圍企業,消費者等客戶群體的認可度和信譽較高。新進入者進入家紡行業在產品質量控制和企業信譽、客戶認可和合作等方面具有較高難度。

五、產業鏈

1、行業產業鏈分析

家紡行業的上游主要為各類原料的生產和供應。主要原料包括植物纖維、化學纖維、染料、動物皮毛等。植物纖維如棉花、麻等,這些都是家紡產品的主要原料。它們具有良好的吸濕性、透氣性和舒適性,是制作床上用品和沐浴用紡織品的首選材料。化學纖維如滌綸、錦綸等,這些纖維具有較強的耐用性和形狀穩定性,常用于制作地毯和客廳用紡織品。染料用于給紡織品上色,使其更具吸引力。隨著環保要求的提高,現在的染料越來越向綠色、無污染的方向發展。動物皮毛如羊毛、絲綢等,這些都是高端家紡產品的重要原料。它們具有良好的保暖性和豪華感,常用于制作高端的床上用品和客廳用紡織品。

家紡行業的下游是銷售渠道和終端消費者。隨著電商的興起,家紡產品的銷售渠道已經從傳統的實體店擴展到了線上平臺。近年來,家紡行業在電商領域的表現尤為搶眼,與此同時,電商直播市場也呈現出爆發式的增長。家紡產品由于其標準化程度較高,非常適合在線上銷售。消費者可以根據產品的規格、顏色和款式進行選擇,無需親自到店體驗。這為家紡企業提供了極大的便利,使得越來越多的家紡企業開始加速布局線上渠道。

桐昆集團股份有限公司 新鳳鳴集團股份有限公司 吉林化纖股份有限公司 上海華峰超纖科技股份有限公司 江蘇博云塑業股份有限公司 浙江臺華新材料股份有限公司 江蘇悅達投資股份有限公司

桐昆集團股份有限公司 新鳳鳴集團股份有限公司 吉林化纖股份有限公司 上海華峰超纖科技股份有限公司 江蘇博云塑業股份有限公司 浙江臺華新材料股份有限公司 江蘇悅達投資股份有限公司

2、行業領先企業分析

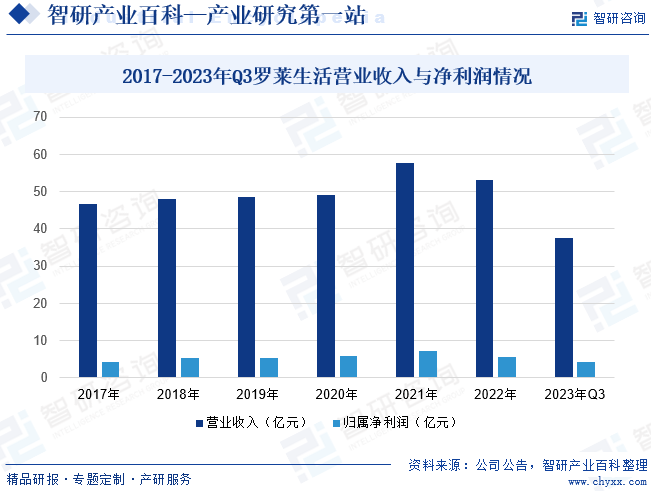

(1)羅萊生活科技股份有限公司

羅萊生活科技股份有限公司聚焦以床品為主的家用紡織品業務,集研發、設計、生產、銷售于一體,通過購物中心、百貨、品牌旗艦店、奧特萊斯、社區專賣店、平臺電商、直營電商、團購等線上、線下各銷售渠道,以覆蓋超高端市場、高端市場和大眾消費市場的多品牌產品,滿足不同類型的消費需求,同時不斷探索“大家紡小家居”的家居場景化模式。截至2023年前三季度羅萊生活營業收入為37.55億元,同比增長0.99%,歸屬凈利潤為4.16億元,同比增長6.17%。

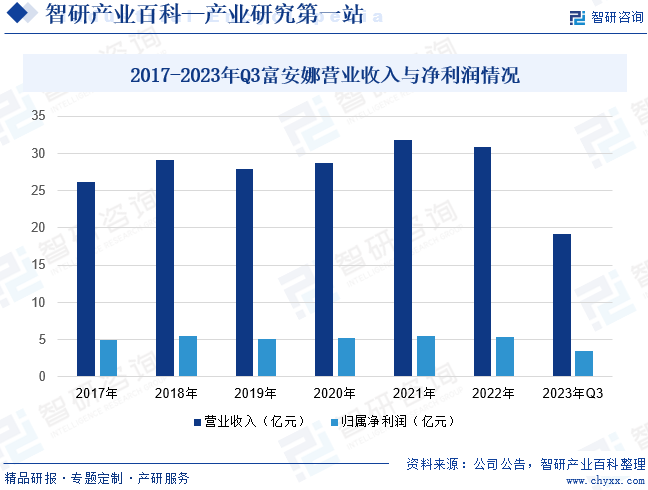

(2)深圳市富安娜家居用品股份有限公司

深圳市富安娜家居用品股份有限公司是中國領先的家居用品公司,公司主要從事紡織家居、睡眠家居、生活類產品的研發、設計、生產及銷售。富安娜品牌創始于1994年,公司將研發和創新視為重要戰略,以消費者睡眠健康為中心,用藝術創新賦予產品藝術價值,在材料工藝開發和知識產權管理上持續投入,從而創造新的商業價值和市場需求,伴隨中華民族的富強之路,成為百年品牌。截至2023年前三季度富安娜營業收入為19.25億元,同比下降2.9%,歸屬凈利潤為3.46億元,同比下降5.69%。

六、行業現狀

2022年由于全球經濟低迷、消費疲軟加之訂單回流紅利消失給企業生產經營帶來壓力,我國家紡產品出口下行趨勢明顯。據我國海關數據統計,2022年我國出口家紡產品共計460.48億美元,同比下降2.29%。2023年以來,在外部諸多不確定、不穩定因素影響下,家紡外貿訂單明顯不足,進入三季度后隨著全球經濟增長略有恢復。據中國海關總署數據統計,2023年,我國出口家用紡織品459.78億美元,同比下降3.22%,降幅較2022年收窄1.56個百分點。自2023年下半年來,我國家紡產品的出口形勢不斷恢復,12月當月更是實現6.08%的較好增長。

七、發展因素

1、有利因素

(1)產業政策積極支持

工信部、發改委發布的《關于化纖工業高質量發展的指導意見》,提出支持龍頭企業集聚技術、品牌、渠道、人才等優質資源,增強供應鏈主導力,為服裝、家紡、產業用紡織品行業提供共性技術輸出和產業鏈整體解決方案。鼓勵紡紗、織造、服裝、家紡等產業鏈下游企業參與綠色纖維制品認證,推進綠色纖維制品可信平臺建設,提升綠色纖維供給數量和質量。我國家紡行業是國家產業政策重點支持和鼓勵發展的行業,各級政府部門先后出臺多項政策、法規,規范鼓勵行業發展。

(2)市場需求空間廣闊

隨著居民消費水平的提高和城鎮化進程的加快,居民住房條件的改善、旅游業以及婚慶市場、兒童市場的蓬勃發展,為我國家紡行業的發展提供了廣闊的市場空間。同時,國民經濟的快速發展和人民生活水平的不斷提高,家用紡織品正在從普通消費產品形態向家居生活文化元素方向悄然轉變,這種不可逆轉的消費趨勢將進一步推動我國家用紡織品的需求增長。

(3)完整的產業鏈和發達的產業集群

經過多年的發展,我國家紡行業形成了非常完整的產業鏈,同時形成了眾多發達的產業集群地,經中國紡織工業協會評定,國內主要有九個床上用品產業集群,重點分布在長三角、珠三角和山東地區。由于產業鏈配套完整,為行業分工、成本節約、上下游配套提供了良好的發展基礎。

2、不利因素

(1)行業競爭加劇

由于我國家紡行業進入門檻較低,家紡企業眾多,且大多數企業規模較小、產品質量參差不齊、自主創新能力和品牌意識不強,導致了低水平重復建設的現象較為嚴重,低端產品生產能力過剩。為了維持生存和發展,一些中小企業模仿國內外名牌企業和市場流行的產品設計,并采取廉價傾銷、打價格戰的營銷方式,使得行業內市場競爭加劇,也影響了行業整體水平的提高。

(2)研發基礎薄弱,創新能力不足

我國家紡行業盡管在技術、設計能力上取得了較大的進步,但與國際知名床上用品品牌相比,在研發和創新能力上仍顯不足,尤其是在面料的研發能力、新型款式的創新能力、制作工藝的開發能力上均有較大的差距。國內床上用品企業需要在技術和研發等方面持續加大投入,才能提升自身的核心競爭力,不斷滿足消費者的個性化需求。

八、競爭格局

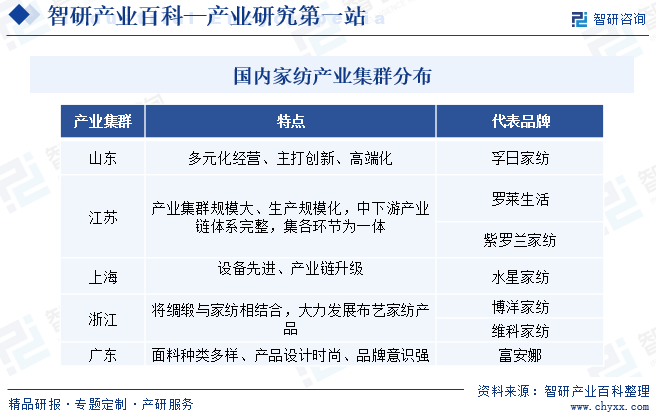

1、產業集群特征明顯,分布于東部沿海地區

家紡行業由于進入壁壘相對較低,市場的集中度并不高。龐大的人口數量以及收入水平的差距造就了多層次的市場需求,進而為不同設計研發能力、不同生產能力、不同渠道規模的諸多企業提供了生存空間。目前,我國共有14個家紡產業集群,主要分布于江蘇、浙江、山東、上海、廣東等東部沿海省份。其中,疊石橋地區為江蘇南通家紡產業集群核心,擁有紡織之鄉、家紡名鎮三星鎮,區位優勢明顯、產業特色鮮明、發展潛力廣闊。2022年疊石橋地區線上線下交易額實現1400億元。

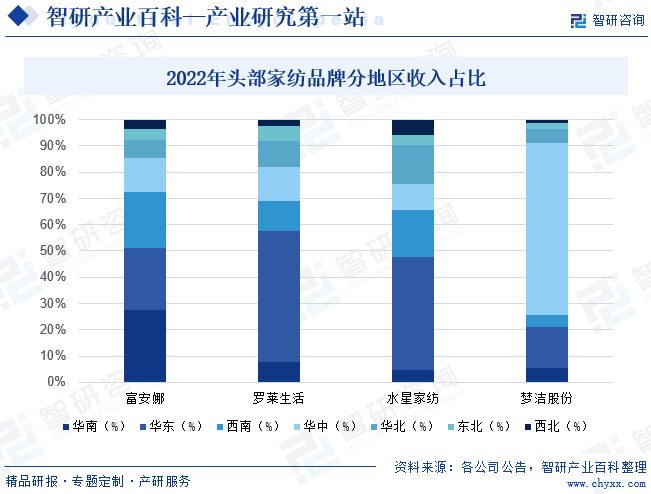

2、頭部家紡品牌收入區域性特征明顯

家紡行業壁壘低、競爭激烈,因此掌握渠道為核心要素,從各頭部品牌地區收入情況來看,均以所處的產業集群為核心向外擴張,形成不同的地域收入結構。其中,富安娜華南地區收入占比高,逐漸向華東、西南地區輻射發展,2022年華南/華東/西南地區收入分別占比27.4%/23.9%/21.3%,收入結構較為均衡;羅萊生活則以江蘇產業集群為核心,主要優勢區域在華東地區,華東地區收入占比達50%;水星家紡總部位于上海,華東地區收入占比達43.2%;夢潔股份總部位于湖南,因此華中地區為優勢區域,收入占比達65.7%,收入區域性特征明顯。

九、發展趨勢

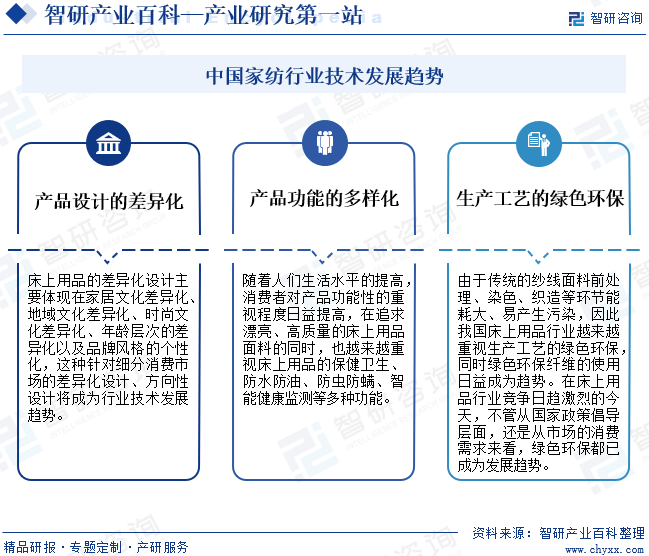

隨著我國人民生活水平的提高,消費者的消費觀念逐漸轉變,對產品功能性的重視程度日益提高,對家用紡織品的要求已不再局限于保暖、舒適等原有的基本特性。根據家用紡織品的不同用途,人們還希望其具有保健、防護等特殊功能,如輕柔、透氣、排汗、抗菌、防螨、防紫外線、防毒、阻燃、防輻射、香薰、磁療、吸濕、防油防水等,家用紡織品的面料也逐漸采用竹纖維等新型面料。未來功能性家用紡織品特有的高科技含量與高附加值將成為我國家用紡織品行業一個新的經濟增長點。我國家用紡織品行業技術主要朝產品設計的差異化、產品功能的多樣化與生產工藝的綠色環保三個方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

2021年中國家紡行業現狀及主要企業經營對比分析(水星家紡VS富安娜VS羅萊生活)

2021年羅萊生活營業總收入為57.6億元,同比增長17.6%;水星家紡營業總收入為37.99億元,同比增長25.2%;富安娜營業總收入為31.79億元,同比增長10.6%。

![2021年中國家紡行業營業收入、利潤、產值及出口情況分析[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)