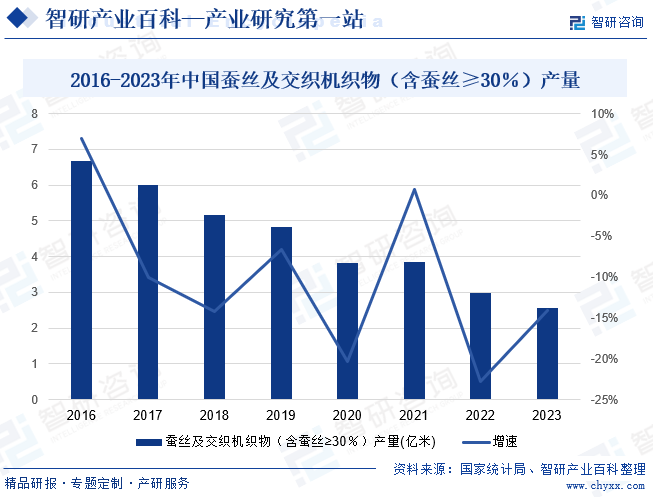

摘要:近年來,我國蠶絲產(chǎn)量已占世界產(chǎn)量的70%以上,蠶絲及交織機織物市場供應較為充足。從地域發(fā)展來看,中國蠶絲主要分布在蘇州、杭州、湖州、嘉興、無錫和中國西部地區(qū)的南充,集中于環(huán)太湖流域。同時,蠶種養(yǎng)殖、蠶絲生產(chǎn)等環(huán)節(jié)工序復雜,使我國蠶絲用品產(chǎn)量遠不及其他紡織品,導致蠶絲產(chǎn)品市場定價偏高;疊加其他紡織面料舒適度不斷提升,產(chǎn)品替代趨勢明顯,使我國蠶絲產(chǎn)量整體呈現(xiàn)下降趨勢。2023年我國蠶絲及交織機織物(含蠶絲≥30%)產(chǎn)量為2.56億米,同比下降14.06%。

一、定義及分類

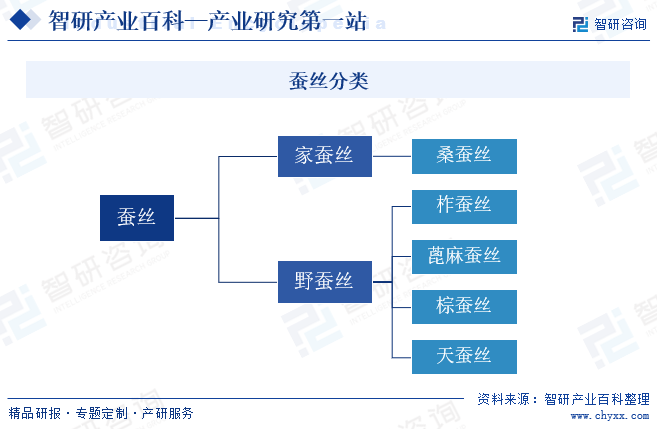

蠶絲是指由蠶分泌的黏液所形成的纖維。蠶絲強韌而富有彈性,具有極好的生物相容性、天然的抑菌性及親膚、吸濕、保暖、透氣等特性。蠶絲按飼養(yǎng)方式分有家蠶絲和野蠶絲。家蠶一般是在室內(nèi)飼養(yǎng)的,以桑葉為飼料,所得蠶絲又叫桑蠶絲,俗稱真絲、廠絲。桑蠶絲質(zhì)量最好,是天然絲的主要來源。野蠶是在室外放養(yǎng)的,有柞蠶、蓖麻蠶、棕蠶、天蠶等,所食飼料各不相同,其中以在柞樹上放養(yǎng)的柞蠶為主,所得柞蠶絲是天然絲的第二主要來源。天蠶所吐的絲是一種具有特殊外觀效果的優(yōu)良纖維,其價格昂貴,可繅制長絲,產(chǎn)量相對較少。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

蠶絲行業(yè)主管部門為國家發(fā)展和改革委員會及商務部。發(fā)改委主要負責產(chǎn)業(yè)政策的制定,并監(jiān)督、檢查其執(zhí)行情況,研究制定行業(yè)發(fā)展規(guī)劃、指導行業(yè)結(jié)構(gòu)調(diào)整、實施行業(yè)管理,參與行業(yè)體制改革、技術進步、質(zhì)量管理等工作。商務部下設國家繭絲綢協(xié)調(diào)辦公室,直接對口絲綢行業(yè),在協(xié)調(diào)產(chǎn)業(yè)鏈布局、助力品牌建設、促進桑蠶農(nóng)業(yè)與絲綢加工業(yè)前沿技術突破、面向國內(nèi)外宣傳特色產(chǎn)品、打造中國及全球絲綢知名品牌等方面發(fā)揮著關鍵性作用。

行業(yè)自律組織為中國紡織工業(yè)聯(lián)合會和中國絲綢協(xié)會。中國紡織工業(yè)聯(lián)合會主要職責為制定行規(guī)行約,規(guī)范行業(yè)行為,建立行業(yè)自律機制,維護行業(yè)利益,向企業(yè)提供信息咨詢服務等。中國絲綢協(xié)會主要職責為開展行業(yè)調(diào)查研究,反映行業(yè)訴求,提出行業(yè)發(fā)展和立法等方面的意見和建議,參與制訂行業(yè)發(fā)展規(guī)劃,完善行業(yè)管理,促進行業(yè)發(fā)展等。

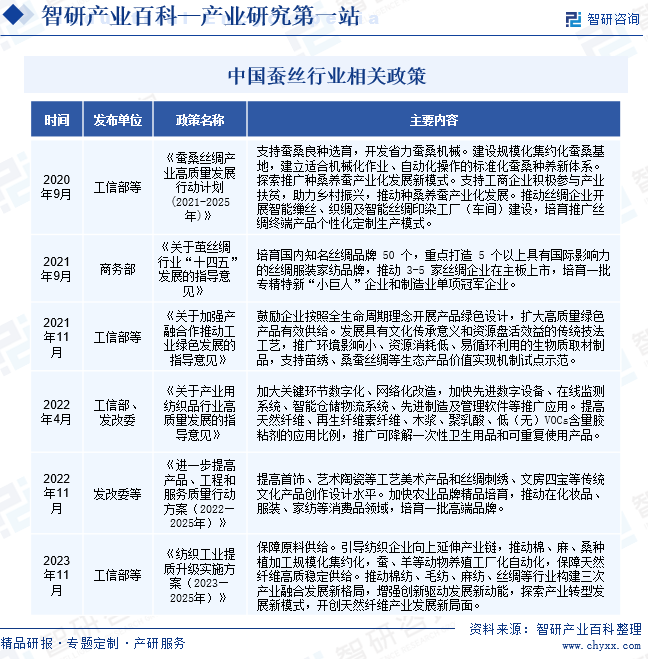

2、行業(yè)相關政策

20世紀90年代,機制絲綿的加工裝備以及機制絲綿的加工工藝逐步趨于成熟和實用化。進入21世紀,蠶絲行業(yè)迎來了快速發(fā)展,市場需求急劇增長,新進生產(chǎn)企業(yè)眾多,但行業(yè)規(guī)范標準相對寬松、產(chǎn)品市場檢測相對滯后。為進一步規(guī)范化蠶絲生產(chǎn)、加工等環(huán)節(jié),我國出臺《蠶桑絲綢產(chǎn)業(yè)高質(zhì)量發(fā)展行動計劃(2021-2025年)》《關于繭絲綢行業(yè)“十四五”發(fā)展的指導意見》等政策,從桑蠶養(yǎng)殖、蠶絲生產(chǎn)到絲綢織造提出具體要求,積極引導生產(chǎn)企業(yè)延伸產(chǎn)業(yè)鏈,培育壯大優(yōu)勢產(chǎn)業(yè)集群,同時深挖品牌價值,打造具備國際影響力的本土蠶絲制品品牌。2023年11月,工信部、發(fā)改委等四部門聯(lián)合印發(fā)《紡織工業(yè)提質(zhì)升級實施方案(2023-2025年)》,提出保障原料供給,引導紡織企業(yè)向上延伸產(chǎn)業(yè)鏈,推動棉、麻、桑種植加工規(guī)模化集約化,蠶、羊等動物養(yǎng)殖工廠化自動化,保障天然纖維高質(zhì)穩(wěn)定供給。規(guī)劃到2025年,我國現(xiàn)代化紡織產(chǎn)業(yè)體系建設取得實質(zhì)進展,規(guī)模以上紡織企業(yè)營業(yè)收入穩(wěn)中有增,發(fā)展質(zhì)量效益保持良好水平,紡織工業(yè)國際優(yōu)勢地位進一步鞏固提升。

三、發(fā)展歷程

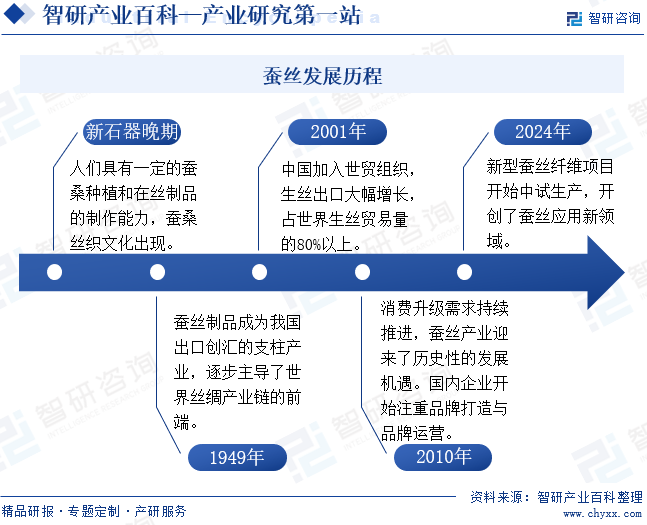

中國是桑蠶的原產(chǎn)地,素有“東方絲國”的美稱。蠶桑絲織文化最早起源于新石器晚期,距今約有四五千年的歷史。根據(jù)在梅堰遺址發(fā)現(xiàn)的新石器時期的蠶紋裝飾來看,那時候的人們就已經(jīng)具有一定的蠶桑種植和蠶絲制品的制作能力。蠶絲出現(xiàn)后的很長一段時間內(nèi),我國經(jīng)濟以自然經(jīng)濟為主,蠶絲主要供人自己使用。隨著封建制經(jīng)濟的確立和發(fā)展,商品經(jīng)濟開始萌芽,蠶絲制品開始脫離勞動產(chǎn)品的范疇,變成了在商場上供人選擇交換的商品。新中國成立之初,蠶絲制品是我國出口創(chuàng)匯的支柱產(chǎn)業(yè),受到國家高度重視,保持了較快速度發(fā)展。我國生絲產(chǎn)量快速增長,逐步主導了世界絲綢產(chǎn)業(yè)鏈的前端。

2001年中國加入世貿(mào)組織,生絲出口大幅增長,占世界生絲貿(mào)易量的80%以上。但國內(nèi)蠶絲企業(yè)品牌意識較為淡薄,在全球產(chǎn)業(yè)鏈分工中處于附加值較低的環(huán)節(jié),全球蠶絲產(chǎn)業(yè)的大部分利潤被意大利、法國、日本等專注于蠶絲深加工的品牌商分走。2010年以來,隨著國內(nèi)居民收入不斷提高,消費升級需求持續(xù)推進,加上個性化消費、綠色消費、文化消費等理念的引領,國內(nèi)市場對蠶絲制品的需求逐步釋放,蠶絲產(chǎn)業(yè)迎來了歷史性的發(fā)展機遇。國內(nèi)企業(yè)開始注重品牌打造與品牌運營,一批國內(nèi)知名蠶絲品牌開始成長并脫穎而出。2024年1月,在四川屏山經(jīng)開區(qū),新型蠶絲纖維項目開始中試生產(chǎn)。該項目為科技部重點扶持項目,生產(chǎn)的蠶絲新型纖維屬于短纖維,相比于傳統(tǒng)長纖維,可機洗、可日曬、成本更低,開創(chuàng)了蠶絲應用新領域。

四、行業(yè)壁壘

1、資金壁壘

蠶絲制作工藝流程十分繁瑣,需要經(jīng)過烘干、煮蠶、繅絲、染色等多道工序,蠶絲制造企業(yè)初期需進行大量的生產(chǎn)設備以及人力投入。此外,隨著勞動力價格以及土地成本持續(xù)提升,上游桑葉、蠶種等原材料價格持續(xù)上漲,促使蠶絲制造商經(jīng)營成本持續(xù)增加,對企業(yè)的資金實力要求較高。新進入企業(yè)融資渠道相對單一,通常運用自有資本以及借款維持蠶絲生產(chǎn)、制作。

2、規(guī)模壁壘

目前,蠶絲生產(chǎn)周期長,產(chǎn)品質(zhì)量受蠶種等上游原料品質(zhì)影響較大,企業(yè)需形成一定的經(jīng)營規(guī)模,實現(xiàn)批量化生產(chǎn)以滿足市場需求,搶占更多的市場份額。同時,規(guī)模化生產(chǎn)有利于企業(yè)規(guī)范統(tǒng)一產(chǎn)品生產(chǎn)工藝,從而穩(wěn)定產(chǎn)品質(zhì)量,以數(shù)量和品質(zhì)優(yōu)勢搶占市場。新進企業(yè)無論是批量化采購和生產(chǎn),還是統(tǒng)一產(chǎn)品質(zhì)量,均不及成熟企業(yè),從而構(gòu)成較高的規(guī)模壁壘。

3、研發(fā)設計壁壘

由于蠶絲制品具有更高的附加值,產(chǎn)業(yè)鏈一體化布局已成為蠶絲企業(yè)提高市場競爭力的重要舉措。但隨著消費水平的不斷提高,消費者對蠶絲用品提出了更高的文化審美要求以及更高的創(chuàng)意設計要求。蠶絲產(chǎn)品既要結(jié)合中華傳統(tǒng)文化,激發(fā)消費者的情感共鳴,同時還要融合消費者的現(xiàn)代審美情趣,從而對絲綢產(chǎn)品的研發(fā)設計能力提出了較高要求。企業(yè)須具備較強的文化創(chuàng)意設計能力、扎實的技術開發(fā)能力、融合潮流趨勢和自身品牌文化的能力,以滿足市場多元化需求,進而形成較高的研發(fā)設計壁壘。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

蠶絲產(chǎn)業(yè)鏈上游為桑葉種植、蠶種繁育、蠶種養(yǎng)殖等產(chǎn)業(yè)。隨著中國東部經(jīng)濟快速騰飛,勞動力價格及土地成本上升背景下,中國蠶桑生產(chǎn)重心從經(jīng)濟發(fā)達的東北部地區(qū)向氣候環(huán)境適宜蠶桑生產(chǎn)的西南方向遷移,而且總體價格呈上升趨勢。隨著專業(yè)化種桑養(yǎng)蠶基地逐步建立,疊加智能機械代替人工進行自動化喂養(yǎng),我國桑蠶實現(xiàn)批量化養(yǎng)殖,且吐絲質(zhì)量得到有效提升,市場供給趨于標準化、規(guī)模化,推動我國蠶絲產(chǎn)業(yè)穩(wěn)定發(fā)展。

蠶絲產(chǎn)業(yè)鏈下游為家紡用品、服飾、護膚品、醫(yī)療、工業(yè)等領域。生活條件的不斷改善推動消費者日益注重蠶絲產(chǎn)品所帶來的實用特性及精致美觀的裝飾特性。消費能力提升、對生活品質(zhì)需求提升和審美水平不斷提高,共同推動市場對蠶絲產(chǎn)品的需求不斷提高。同時,蠶絲和人體肌膚蛋白有極好的生物相容性,無論是貼附于體表還是植入體內(nèi),均不會引起生物排異反應,成為醫(yī)療領域的優(yōu)良治療材料之一,市場需求量不斷增加。

海南桑大農(nóng)業(yè)股份有限公司 貴州省甕安縣榮輝農(nóng)業(yè)科技發(fā)展有限責任公司 廣西貴港市港北區(qū)鑫農(nóng)桑蠶種養(yǎng)專業(yè)合作社 河北鑫桑源生物科技有限公司 重慶兩江蠶業(yè)發(fā)展有限公司 貴州桑盛農(nóng)業(yè)科技有限公司 吉林富晟生物科技有限公司 鑫緣繭絲綢集團股份有限公司 貴州澔銳種桑養(yǎng)蠶有限公司 新鄉(xiāng)市輝冀桑蠶養(yǎng)殖有限公司 桐鄉(xiāng)市華鋒絲業(yè)有限公司 中繭新科桑蠶生物產(chǎn)業(yè)有限公司

海南桑大農(nóng)業(yè)股份有限公司 貴州省甕安縣榮輝農(nóng)業(yè)科技發(fā)展有限責任公司 廣西貴港市港北區(qū)鑫農(nóng)桑蠶種養(yǎng)專業(yè)合作社 河北鑫桑源生物科技有限公司 重慶兩江蠶業(yè)發(fā)展有限公司 貴州桑盛農(nóng)業(yè)科技有限公司 吉林富晟生物科技有限公司 鑫緣繭絲綢集團股份有限公司 貴州澔銳種桑養(yǎng)蠶有限公司 新鄉(xiāng)市輝冀桑蠶養(yǎng)殖有限公司 桐鄉(xiāng)市華鋒絲業(yè)有限公司 中繭新科桑蠶生物產(chǎn)業(yè)有限公司

2、行業(yè)領先企業(yè)分析

(1)浙江嘉欣絲綢股份有限公司

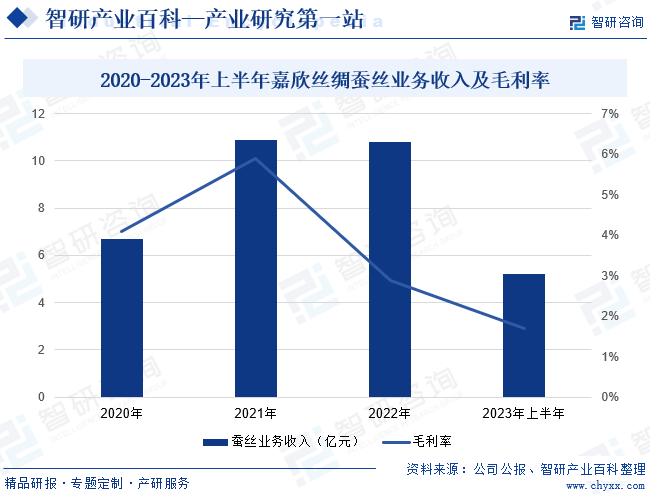

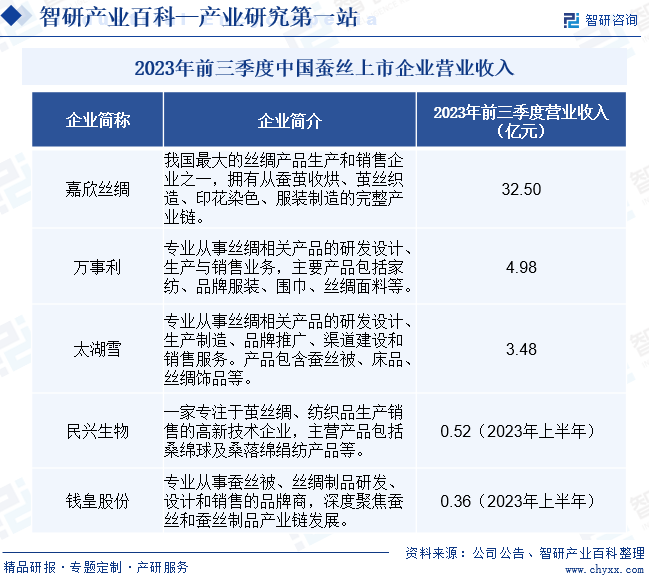

浙江嘉欣絲綢股份有限公司成立于1999年,是我國最大的絲綢產(chǎn)品生產(chǎn)和銷售企業(yè)之一,目前已發(fā)展形成集研發(fā)設計、生產(chǎn)制造、國際貿(mào)易、自有品牌、供應鏈管理、金融服務、資產(chǎn)經(jīng)營等多種優(yōu)勢資源和經(jīng)營手段為一體的綜合性絲綢產(chǎn)業(yè)體系。嘉欣絲綢擁有從蠶繭收烘、繭絲織造、印花染色、服裝制造的完整產(chǎn)業(yè)鏈,具備強大的絲綢產(chǎn)品生產(chǎn)能力,產(chǎn)品以服裝、面料及印染加工為主,在嘉興工業(yè)園區(qū),柬埔寨、緬甸等東南亞地區(qū),安徽、河南等內(nèi)地建設生產(chǎn)基地,形成了強大互補的供應鏈集群。2023年上半年,嘉欣絲綢蠶絲業(yè)務收入為5.20億元,同比下降2.17%;毛利率為1.69%。

(2)蘇州太湖雪絲綢股份有限公司

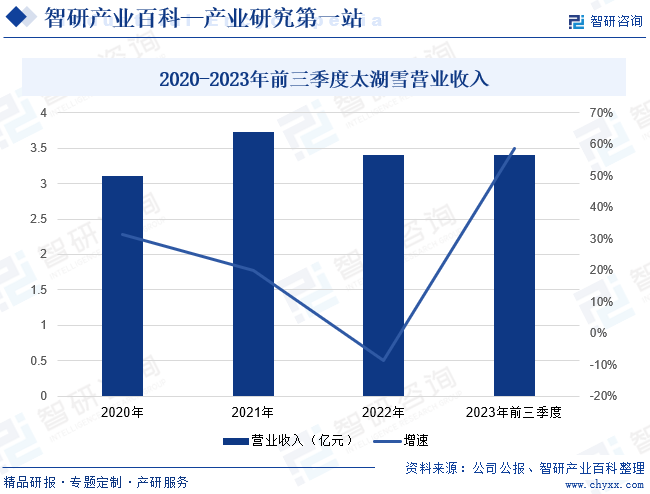

蘇州太湖雪絲綢股份有限公司成立于2006年,以“太湖雪”品牌為核心,專業(yè)從事絲綢相關產(chǎn)品的研發(fā)設計、生產(chǎn)加工、品牌推廣、渠道建設和銷售服務,形成了蠶絲被、床品套件、絲綢飾品、絲綢服飾四大產(chǎn)品系列。太湖雪聚焦“微笑曲線”兩端的業(yè)務發(fā)展模式,即專注產(chǎn)品研發(fā)設計、品牌推廣、渠道建設和銷售服務等附加值較高的業(yè)務鏈上游的核心環(huán)節(jié),輔之柔性供應鏈管理及數(shù)字化運營,提高整體運營效率。2023年前三季度,太湖雪營業(yè)收入為3.48億元,同比增長58.66%。

六、行業(yè)現(xiàn)狀

依托電商、直播帶貨、抖音小店、微商等線上營銷模式的不斷拓展和國潮品牌的崛起,國內(nèi)蠶絲產(chǎn)品消費需求逐步提升,絲綢內(nèi)銷比例進一步上升。近年來,我國蠶絲產(chǎn)量已占世界產(chǎn)量的70%以上,我國蠶絲及交織機織物市場供應較為充足。從地域發(fā)展來看,中國蠶絲主要分布在蘇州、杭州、湖州、嘉興、無錫和中國西部地區(qū)的南充,集中于環(huán)太湖流域。同時,蠶種養(yǎng)殖、蠶絲生產(chǎn)等環(huán)節(jié)工序復雜,使我國蠶絲用品產(chǎn)量遠不及其他紡織品,導致蠶絲產(chǎn)品市場定價偏高;疊加其他紡織面料舒適度不斷提升,產(chǎn)品替代趨勢明顯,使我國蠶絲產(chǎn)量整體呈現(xiàn)下降趨勢。2023年,我國蠶絲及交織機織物(含蠶絲≥30%)產(chǎn)量為2.56億米,同比下降14.06%。

七、發(fā)展因素

1、有利因素

(1)鼓勵政策營造良好發(fā)展環(huán)境

蠶絲產(chǎn)業(yè)涉及種植養(yǎng)殖、加工制造、商貿(mào)流通、文化創(chuàng)意等多個領域,聚集大量中小微企業(yè)、農(nóng)戶、商戶、合作社等經(jīng)濟組織,是一二三產(chǎn)業(yè)協(xié)同發(fā)展和大中小企業(yè)融通發(fā)展的典型。近年來,國家產(chǎn)業(yè)政策積極引導蠶絲產(chǎn)業(yè)高質(zhì)量發(fā)展,推動產(chǎn)業(yè)科技創(chuàng)新,促進自有品牌建設。國家相關政策支持為我國蠶絲的發(fā)展營造了良好環(huán)境。

(2)經(jīng)濟增長刺激消費升級

我國生產(chǎn)總值由2018年的91.93萬億元增長至2023年的126.06萬億元,人均可支配收入由2018年的2.82萬元增長至2023年3.92萬元。目前,中國經(jīng)濟發(fā)展動力開始發(fā)生轉(zhuǎn)變,重點布局擴內(nèi)需、促消費、暢通國內(nèi)大循環(huán)等方面,居民人均住房面積以及生活品質(zhì)得到有效提升,對蠶絲產(chǎn)品的潛在消費需求被逐步釋放,我國蠶絲事業(yè)有望獲得良好發(fā)展契機。

(3)產(chǎn)業(yè)鏈逐步完善

中國是世界上最早從事種桑,育蠶、繅絲、織綢的國家。改革開放以后,我國蠶絲產(chǎn)業(yè)得以快速發(fā)展,獨特的地理環(huán)境使我國具備了植桑養(yǎng)蠶的所有條件,成為世界上最大的蠶絲原料出口國。經(jīng)過多年發(fā)展,我國已初步形成一條完整桑蠶絲稠產(chǎn)業(yè)鏈,實現(xiàn)上下游銜接和配套生產(chǎn),產(chǎn)業(yè)間協(xié)同效應明顯,有利于產(chǎn)業(yè)的長期可持續(xù)發(fā)展。

2、不利因素

(1)生產(chǎn)成本持續(xù)提升

由于蠶絲的產(chǎn)量容易受到氣候、自然災害、國家政策等多個因素的影響,市場價格容易產(chǎn)生波動。為保障產(chǎn)品質(zhì)量及產(chǎn)量穩(wěn)定,蠶絲生產(chǎn)商需根據(jù)天氣及市場變化調(diào)整蠶絲生產(chǎn)方式,使企業(yè)管理成本上升。同時,隨著中國人口紅利逐步消失,以及高等教育覆蓋率不斷提升,我國勞動力成本不斷提升,使蠶絲企業(yè)生產(chǎn)成本持續(xù)上升。

(2)桑蠶養(yǎng)殖科技水平仍較低

在政策大力支持下,我國農(nóng)業(yè)智能化水平不斷提升,智能機械加速滲透桑蠶養(yǎng)殖等領域,但整體來看,桑蠶養(yǎng)殖科技水平仍較低,市場上存在大量的采用傳統(tǒng)飼養(yǎng)方式的中小型企業(yè)與個體養(yǎng)殖戶,致使蠶絲質(zhì)量存在較大差異。

(3)人才儲備不足

近年來,我國桑蠶養(yǎng)殖技術與蠶絲加工工藝不斷革新,應用領域不斷擴大。蠶絲生產(chǎn)涉及種植、養(yǎng)殖、絲織等多個學科知識,對復合型專業(yè)人才需求量較大。雖然部分龍頭企業(yè)已建立起具有生產(chǎn)管理經(jīng)驗和豐富銷售經(jīng)驗的團隊,但目前我國專業(yè)性人才普遍短缺,人才資源儲備量有限,人才培養(yǎng)能力及后備力量遠不及市場需求增長速度,形成較大的人才缺口,不利于產(chǎn)業(yè)發(fā)展。

八、競爭格局

我國蠶絲競爭格局較為分散。行業(yè)發(fā)展初期,由于行業(yè)準入門檻較低,各企業(yè)紛紛進入蠶絲及蠶絲制品賽道,但大部分企業(yè)由于生產(chǎn)技術、管理水平不高,生產(chǎn)出的絲綢產(chǎn)品質(zhì)量較低,普遍議價能力較弱,低價競爭激烈。隨著消費水平的不斷升級,消費者需求趨于多樣化,除產(chǎn)品質(zhì)量以外,個性化、復合型功能也將成為絲綢相關產(chǎn)品的重要競爭力。國內(nèi)企業(yè)開始注重品牌打造與品牌運營,嘉欣絲綢、太湖雪絲綢、錢皇股份、民興生物、萬事利等一批國內(nèi)知名蠶絲品牌脫穎而出,加快整合產(chǎn)業(yè)資源,行業(yè)集中度進一步提升。此外,網(wǎng)絡零售、跨境電商迎來新的發(fā)展風潮,我國龍頭企業(yè)以及國際知名品牌緊抓市場發(fā)展趨勢,通過阿里巴巴、亞馬遜等線上平臺擴大銷售網(wǎng)絡,沖擊全球蠶絲高端市場,市場競爭日益激烈。

九、發(fā)展趨勢

目前,我國網(wǎng)絡零售市場高速發(fā)展,本土蠶絲產(chǎn)品產(chǎn)業(yè)逐步形成了“品牌電商化”的發(fā)展模式。其中一批優(yōu)秀品牌正在加速向海外復制,為更多中國品牌出海提供了良好示范,走上“國內(nèi)打造+海外復制”的品牌出海之路。同時,中國數(shù)字文化產(chǎn)業(yè)快速發(fā)展,蠶絲產(chǎn)業(yè)結(jié)構(gòu)從產(chǎn)業(yè)鏈到價值鏈不斷優(yōu)化升級。蠶絲產(chǎn)品行業(yè)內(nèi)優(yōu)勢企業(yè)積極開展電子商務網(wǎng)店和電子商務平臺建設,推動線上線下融合營銷模式,提高服務品質(zhì)。先進制造業(yè)和現(xiàn)代服務業(yè)深度融合,使蠶繭科普基地、絲綢小鎮(zhèn)等快速發(fā)展,全行業(yè)綜合經(jīng)濟效益得到提升。此外,企業(yè)通過技術研發(fā)優(yōu)化產(chǎn)品,使國內(nèi)繭絲資源綜合利用開發(fā)不斷向生物﹑醫(yī)藥、化工等高新技術領域深入拓展,推動蠶絲使用場景日益豐富化。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。