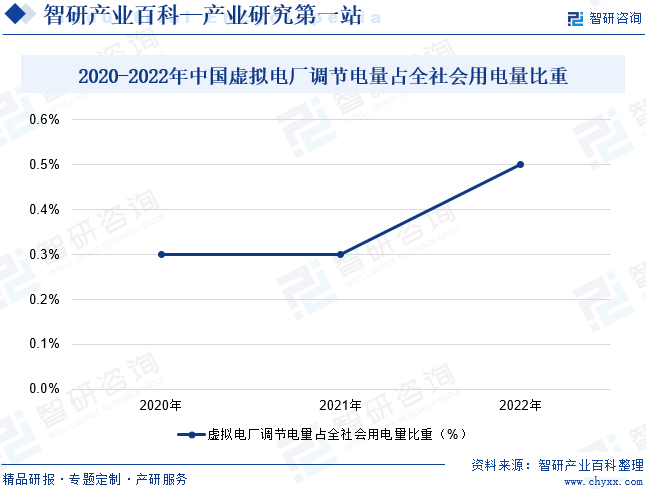

摘要:虛擬電廠是當前國家開展新型電力系統建設,實現“雙碳”目標的一個重要建設方向。從我國虛擬電廠調節電量來看,2022年我國虛擬電廠調節電量占全社會用電量比重達0.5%。目前,短期內我國虛擬電廠主要盈利方式是參與電網調度,未來在新型電力系統發展下,虛擬電廠作為調節電源,將有望通過輔助服務與電力交易等途徑實現盈利。

一、定義及分類

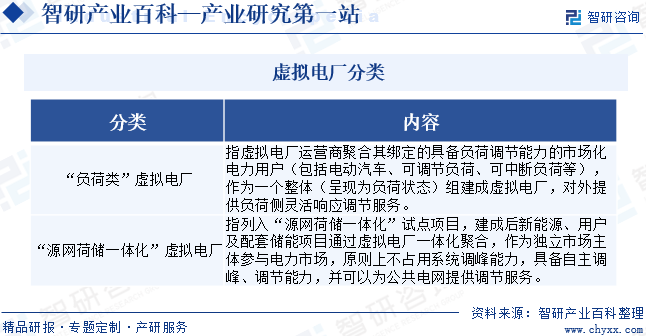

虛擬電廠是一種通過先進信息通信技術和軟件系統,實現DG(分布式電源)、儲能系統、可控負荷、電動汽車等DER(分布式能源資源)的聚合和協調優化,以作為一個特殊電廠參與電力市場和電網運行的電源協調管理系統。虛擬電廠可分為“負荷類”虛擬電廠和“源網荷儲一體化”虛擬電廠兩類。

二、行業政策

近幾年,虛擬電廠行業政策密集發布,國家發展改革委、國家能源局在新型儲能、電力市場體系、電力現貨市場、需求側管理、新型電力系統等政策中,均明確支持虛擬電廠發展,以虛擬電廠方式參與需求側響應。2023年11月,國家發展改革委、國家能源局印發《關于進一步加快電力現貨市場建設工作的通知》,提出要通過市場化方式形成分時價格信號,推動儲能、虛擬電廠、負荷聚合商等新型主體在削峰填谷、優化電能質量等方面發揮積極作用,探索“新能源+儲能”等新方式。2024年1月,國家發展改革委、國家能源局等四部門印發《關于加強新能源汽車與電網融合互動的實施意見》,提出國家能源局派出機構要建立健全包括充電樁、充換電站、虛擬電廠、負荷聚合商在內的用戶及第三方輔助服務市場機制。虛擬電廠作為促進新能源消納的重要環節和電力商業模式創新的重要形式,后續政策的支持力度有望持續加大。

三、發展歷程

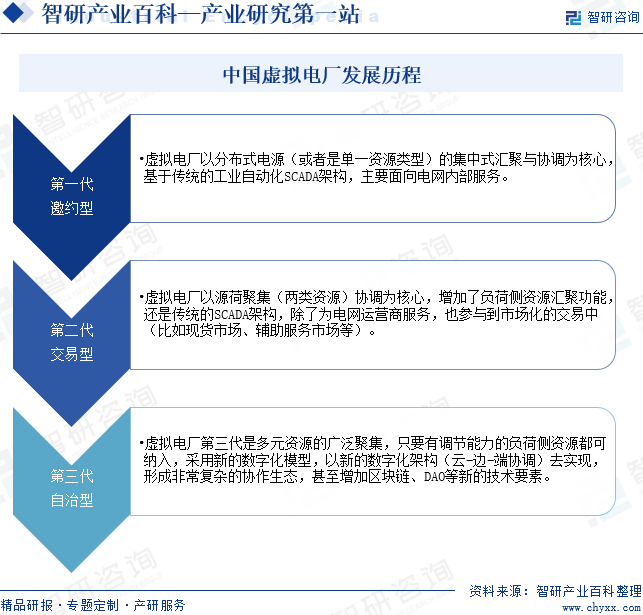

虛擬電廠這一概念首先在國外被提出,經歷了20多年的歷史,歸納起來其技術主要分為三代:第一代邀約型、第二代交易型、第三代自治型。目前我國的大多數虛擬電廠正處于從第一代邀約型向第二代交易型轉型階段,各省開展的虛擬電廠項目以試點為主,引導用戶通過開展需求響應,實現削峰填谷,測試需求響應能力。

四、行業壁壘

1、品牌壁壘

目前虛擬電廠行業大多通過招投標方式獲得合同,虛擬電廠企業的技術水平、運行業績、產品質量、市場信譽、售后服務等所形成的綜合品牌是虛擬電廠企業最重要的核心競爭力,也是影響虛擬電廠企業是否中標的關鍵因素。因此,對于新進入虛擬電廠行業的企業存在一定的品牌壁壘。

2、技術壁壘

虛擬電廠行業屬于技術密集型產業,虛擬電廠行業的產品大部分為定制產品,并向小型化、信息化、智能化、集成化方向發展,需要大量電力系統設計、高壓電氣設計、機械結構設計、微電腦技術、通訊技術等各專業的研發技術人才和技術帶頭人不斷對產品進行研制和創新性改進,并需要先進、完善的工藝保證產品的精致。高水平的技術人員是保證虛擬電廠企業研發、制造水平的先進性、持續性的必要條件。因此,對新進入虛擬電廠行業的企業有較高的技術壁壘。

3、人才壁壘

虛擬電廠行業具有典型的智力密集型特點。由于虛擬電廠企業需要根據客戶的特定化需求提供信息化服務,虛擬電廠行業內企業不僅需要掌握軟件研發核心技術的專家型研發團隊,還需要掌握客戶所處行業知識背景的人才,尤其是需要具備上述兩個方面優勢的復合型人才。虛擬電廠行業內高素質的技術人才、管理人才和市場人才相對有限的現狀,構成進入虛擬電廠行業的人才壁壘。

五、產業鏈

1、行業產業鏈分析

虛擬電廠產業鏈上游主要是基礎資源,包括可控負荷、分布式能源以及儲能,其中,可控負荷包括工業負荷、商業和建筑物負荷以及居民負荷;分布式能源包括太陽能光伏電池發電、風力渦輪機發電和水力發電;儲能包括機械儲能、電磁儲能、化學儲能和相變儲能。產業鏈中游為虛擬電廠運營,產業鏈下游主要為虛擬電廠電力需求市場,包括電網公司、售電公司、工業企業和商業用戶。

湖北華夏明源能源管理有限公司 南京銳宣電力科技有限公司 中電高科(北京)科技有限公司 廣州瀚信通信科技股份有限公司 中國華電集團有限公司 中核匯能有限公司 國核電力規劃設計研究院有限公司 昆山協鑫藍天分布式能源有限公司 寧德時代新能源科技股份有限公司 惠州億緯鋰能股份有限公司 廣州鵬輝能源科技股份有限公司 廈門海辰儲能科技股份有限公司 中航鋰電(北京)有限公司 上海派能能源科技股份有限公司 沃太能源股份有限公司 陽光電源股份有限公司 浙江南都電源動力股份有限公司

湖北華夏明源能源管理有限公司 南京銳宣電力科技有限公司 中電高科(北京)科技有限公司 廣州瀚信通信科技股份有限公司 中國華電集團有限公司 中核匯能有限公司 國核電力規劃設計研究院有限公司 昆山協鑫藍天分布式能源有限公司 寧德時代新能源科技股份有限公司 惠州億緯鋰能股份有限公司 廣州鵬輝能源科技股份有限公司 廈門海辰儲能科技股份有限公司 中航鋰電(北京)有限公司 上海派能能源科技股份有限公司 沃太能源股份有限公司 陽光電源股份有限公司 浙江南都電源動力股份有限公司

2、行業領先企業分析

(1)國電南瑞科技股份有限公司

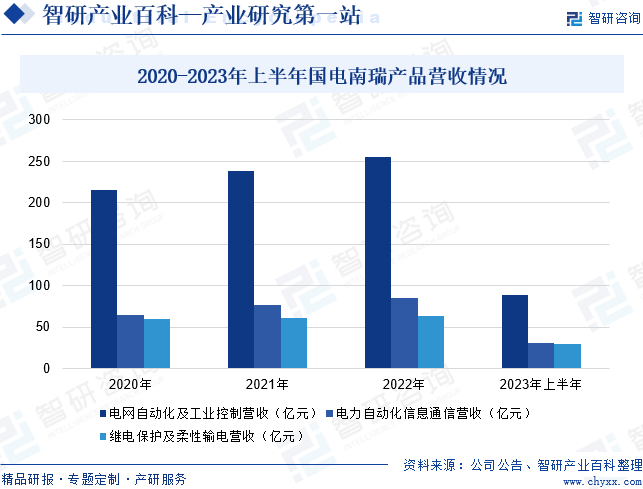

國電南瑞科技股份有限公司是以能源電力智能化為核心的能源互聯網整體解決方案提供商,是我國能源電力及工業控制領域卓越的IT企業和電力智能化領軍企業。企業以先進的控制技術和信息技術為基礎,利用“大數據、云計算、物聯網、移動互聯、人工智能、區塊鏈”等技術,為電網、發電、軌道交通、水利水務、市政公用、工礦等行業和客戶提供軟硬件產品、整體解決方案及應用服務。據統計,2023年上半年,企業電網自動化及工業控制營收同比增長5.24%至88.62億元;電力自動化信息通信營收同比增長2.06%至30.18億元;繼電保護及柔性輸電營收同比增長6.9%至29.59億元。

(2)青島特銳德電氣股份有限公司

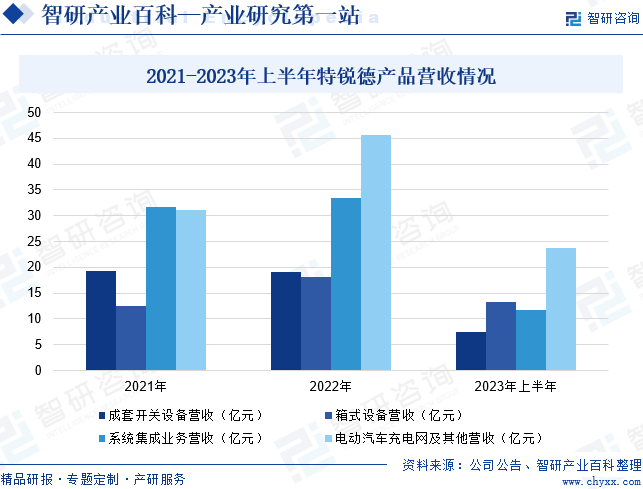

青島特銳德電氣股份有限公司自2004年成立至今,高度專注于智能箱變產品的集成設計與研發生產,擁有世界首創的220kV及以下模塊化智能預制艙式變電站的完整技術體系和知識產權,自主研發的城市軌道交通智能箱式變電站和一體化光伏箱變等產品也開辟了行業創新的先河。此外,企業還構建了以“充電網、微電網、儲能網”為載體的虛擬電廠平臺,通過充電網高效聚合充電站電動汽車充放電、分布式發電和梯次電池儲能,構建虛擬電廠,參與電力調峰輔助服務及需求側響應電網互動,實現能源增值。據統計,2023年上半年,企業成套開關系統營收同比下降8.62%至7.45億元;箱式設備營收同比增長51.57%至13.22億元;系統集成業務營收同比下降4.64%至11.74億元;電動汽車充電網及其他營收同比增長49.69%至23.67億元。

六、行業現狀

虛擬電廠是當前國家開展新型電力系統建設,實現“雙碳”目標的一個重要建設方向。從我國虛擬電廠調節電量來看,2022年我國虛擬電廠調節電量占全社會用電量比重達0.5%。目前,短期內我國虛擬電廠主要盈利方式是參與電網調度,未來在新型電力系統發展下,虛擬電廠作為調節電源,將有望通過輔助服務與電力交易等途徑實現盈利。

七、發展因素

1、有利因素

(1)環保優勢較為突出

傳統發電廠以燃煤、燃油為能源,排放的煙塵、二氧化硫、氮氧化物等有害物質對環境造成了嚴重的污染。而虛擬電廠主要以可再生能源為基礎,如太陽能、風能等,幾乎沒有污染物的排放,不僅有助于減少環境污染,還能降低碳排放,從而有助于應對氣候變化。未來,隨著技術的進步和政策的推動,虛擬電廠有望在能源市場中發揮更加重要的作用,為推動能源轉型和可持續發展做出積極貢獻。

(2)利好政策的支持

目前,我國已經充分認識清潔能源和可持續發展的重要性,紛紛出臺政策鼓勵和支持虛擬電廠的發展。包括《關于加快推進能源數字化智能化發展的若干意見》《關于加強新形勢下電力系統穩定工作的指導意見》《關于加強新能源汽車與電網融合互動的實施意見》等政策,隨著政策的深入實施和不斷完善,虛擬電廠行業將迎來更加廣闊的發展空間和機遇。

(3)市場需求增長推動虛擬電廠發展

隨著全球能源結構的轉型和可持續發展目標的推進,市場對清潔、高效的能源服務需求呈現出不斷增長的趨勢。傳統能源供應方式已經難以滿足現代社會的需求,而虛擬電廠通過聚合分布式能源資源,將各種可再生能源、儲能設施以及傳統能源進行有效整合,形成了一個智能、高效的能源供應系統,能夠為用戶提供可靠、經濟、環保的能源解決方案,滿足市場需求。

2、不利因素

(1)虛擬電廠尚處于早期探索期

我國虛擬電廠仍處于早期探索階段,發展路線較為模糊,頂層建設仍欠缺。當前,虛擬電廠的建設主體、運營主體、監管主體、參與主體、系統設計、定價機制、技術標準和收益分成等問題尚未明確,這將導致虛擬電廠行業發展阻力較大。同時國內現行試點項目差異較大,并未形成區域性或全國性統一范式,不利于虛擬電廠軟硬件技術發展。

(2)虛擬電廠聚合資源規模較小

目前,傳統調度機構尚未形成調度負荷側資源的習慣。由于歷史和技術原因,傳統電力系統運行較為注重系統安全,仍主要依賴于可靠性較高的源側資源。而虛擬電廠作為新興的負荷側資源,其聚合的資源規模目前相對較小且分散,增加了調度的復雜性。此外,虛擬電廠采用無線公網進行通信控制,雖然提高了靈活性,但也帶來了新的風險和挑戰。

(3)虛擬電廠商業模式尚未確定

電力市場化改革是一個復雜而長期的過程,涉及多個方面的因素,包括政策、技術、經濟等。而虛擬電廠作為一種新興的商業模式,也需要在這樣的市場環境下不斷探索和發展。但目前我國電力市場化改革仍未成熟,虛擬電廠商業模式尚未確定。我國當前電力市場并非完全市場化交易,在“計劃電價”的牽制下,虛擬電廠盈利困難,商業化運作難度大,商業模式仍需探索和印證。

八、競爭格局

目前,我國虛擬電廠行業的上市公司中,國電南瑞的營收規模較大,在100億以上。據統計,2023年前三季度,國電南瑞營業收入達285.67億元。虛擬電廠運營方面,國電南瑞建設的省級虛擬電廠運營管理系統在多地建立樣板工程,處于行業領先地位;特銳德具備虛擬電廠條件的可調度資源容量超過300萬kW;國網信通的虛擬電廠運營平臺已接入國內多個虛擬電廠參與電網調節。

九、發展趨勢

隨著科技的不斷進步,虛擬電廠的技術也將不斷創新。例如,通過采用先進的控制算法和能源管理系統,虛擬電廠能夠更有效地管理能源,提高能源利用效率。未來,隨著5G、物聯網、大數據等技術的不斷發展,虛擬電廠的技術創新將更加活躍,推動行業向更高水平發展。此外,虛擬電廠行業未來將呈現多元化發展趨勢。除了傳統的電力供應外,虛擬電廠還可以與新能源汽車、儲能系統等領域進行融合,提供更為豐富的能源服務。同時,隨著分布式能源的不斷增加,虛擬電廠也將更加注重與各類分布式能源資源的整合和優化。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![趨勢研判!2024年中國虛擬電廠(VPP)行業運作模式、市場規模及未來前景分析:新能源電力消納矛盾加劇,虛擬電廠市場投資不斷增多[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

趨勢研判!2024年中國虛擬電廠(VPP)行業運作模式、市場規模及未來前景分析:新能源電力消納矛盾加劇,虛擬電廠市場投資不斷增多[圖]

據統計,2023年,我國虛擬電廠上市場投資規模約達84.2億元,全國虛擬電廠聚合容量已達到935萬千瓦,同比增長87%,較2021年復合增長了116.22%。

![2024年中國建筑虛擬電廠行業現狀分析:行業發展穩中向好,商業建筑虛擬電廠發展提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中國建筑虛擬電廠行業現狀分析:行業發展穩中向好,商業建筑虛擬電廠發展提速[圖]

建筑虛擬電廠以城市新區、功能園區、校園園區等各類園區及公共建筑群為對象,對其建筑用能數據進行精準統計、監測、分析,利用建筑用電設備智能群控等技術,在滿足用戶用電需求的前提下,打包可調、可控用電負荷,形成區域建筑虛擬電廠,整體參與電力需求響應及電力市場化交易,提高建筑用電效率,降低用電成本。

![2022年中國虛擬電廠行業全景速覽:多家企業相繼布局,虛擬電廠建設規模逐步擴大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國虛擬電廠行業全景速覽:多家企業相繼布局,虛擬電廠建設規模逐步擴大[圖]

近幾年,在“雙碳”戰略持續實施下,水、風能、太陽能等新能源在我國能源系統中的比重將持續提升。但水電、風電、光伏電力的間歇性和波動性容易出現發電量不穩定、不平衡情況,需要電力調節系統進行調控,從而推動虛擬電廠行業發展。