摘要:經過多年的發展,我國具備了世界上最完整的產業鏈和最高的生產加工配套水平,成為世界毛毯的生產基地,且生產的毛毯主要用于出口。海關數據顯示,2023年中國毛毯出口數量同比增長1.38%至7.92億條。未來,我國毛毯行業在繼續保持出口優勢的同時,還需要不斷創新和進步,以適應全球市場的變化和需求。

一、定義及分類

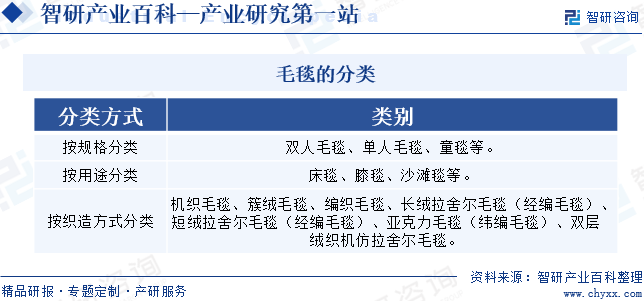

毛毯是一種常用的床上用品,具有保暖功能,與被子相比較薄。其原料多采用動物纖維(如羊毛、馬海毛、兔毛、羊絨、駝絨、牦牛絨)或腈綸、粘膠纖維等化學纖維,也有的是動物纖維與化纖混紡制成的。毛毯按照規格分類可分為雙人毛毯、單人毛毯、童毯等;按照用途分類可分為床毯、膝毯、沙灘毯等;按照織造方式可分為機織毛毯、簇絨毛毯、編織毛毯、長絨拉舍爾毛毯(經編毛毯)、短絨拉舍爾毛毯(經編毛毯)、亞克力毛毯(緯編毛毯)和雙層絨織機仿拉舍爾毛毯。

二、行業政策

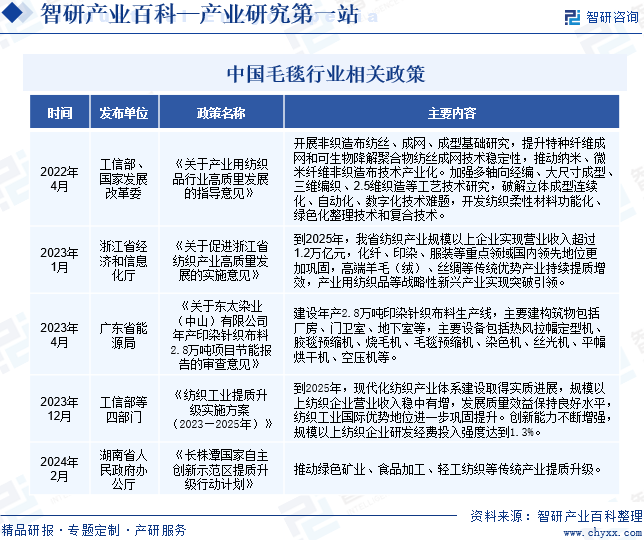

毛毯行業作為紡織業的細分領域,近年來,國家出臺了一系列紡織業相關政策,不僅為紡織業整體的發展提供了明確方向和有力支持,同時也為毛毯行業的發展注入了新的活力和機遇。2023年4月,廣東省能源局印發《關于東太染業(中山)有限公司年產印染針織布料2.8萬噸項目節能報告的審查意見》,提出要建設年產2.8萬噸印染針織布料生產線,主要建構筑物包括廠房、門衛室、地下室等,主要設備包括熱風拉幅定型機、膠毯預縮機、燒毛機、毛毯預縮機、染色機、絲光機、平幅烘干機、空壓機等。2023年12月,工信部等四部門印發《紡織工業提質升級實施方案(2023—2025年)》,提出到2025年,現代化紡織產業體系建設取得實質進展,規模以上紡織企業營業收入穩中有增,發展質量效益保持良好水平,紡織工業國際優勢地位進一步鞏固提升。創新能力不斷增強,規模以上紡織企業研發經費投入強度達到1.3%。

三、發展歷程

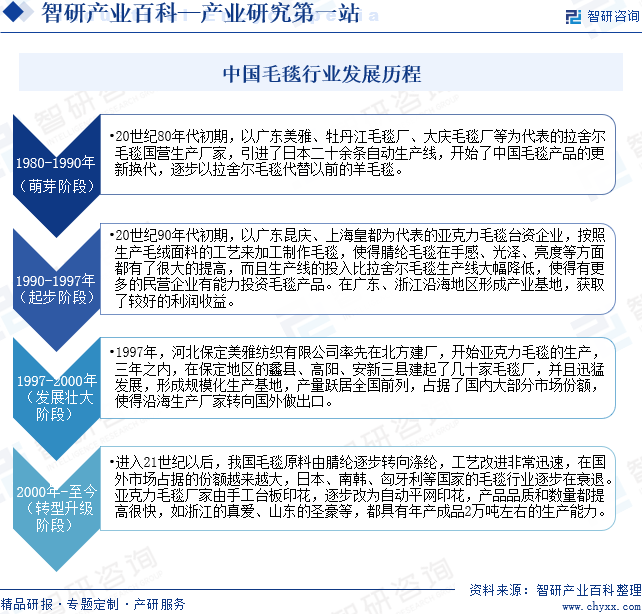

我國毛毯行業的發展經歷了四個階段,分別是1980-1990年的萌芽階段、1990-1997年的起步階段、1997-2000年的發展壯大階段以及2000年-至今的轉型升級階段。20世紀80年代初期,以廣東美雅、牡丹江毛毯廠、大慶毛毯廠等為代表的拉舍爾毛毯國營生產廠家,引進了日本二十余條自動生產線,開始了中國毛毯產品的更新換代,逐步以拉舍爾毛毯代替以前的羊毛毯。1997年,河北保定美雅紡織有限公司率先在北方建廠,開始亞克力毛毯的生產,三年之內,在保定地區的蠡縣、高陽、安新三縣建起了幾十家毛毯廠,并且迅猛發展,形成規模化生產基地,產量躍居全國前列,占據了國內大部分市場份額,使得沿海生產廠家轉向國外做出口。進入21世紀以后,我國毛毯原料由腈綸逐步轉向滌綸,工藝改進非常迅速,在國外市場占據的份額越來越大,日本、南韓、匈牙利等國家的毛毯行業逐步在衰退。亞克力毛毯廠家由手工臺板印花,逐步改為自動平網印花,產品品質和數量都提高很快,如浙江的真愛、山東的圣豪等,都具有年產成品2萬噸左右的生產能力。

四、行業壁壘

1、客戶資源壁壘

毛毯產品屬于個性化的消費產品,不同地區的客戶對毛毯的花型花色、重量、絨面質感等都有個性化的需求,所以國內外客戶往往和毛毯供應商共同合作進行個性化開發,以確保終端產品的穩定銷售。規模較大的客戶往往具有嚴格的供應商考核體系,在合作關系確定前,國內外客戶會對毛毯供應商進行“驗廠”審核,考察內容包括技術工藝水平、研發能力、產品質量、按期交貨能力和企業信譽等。只有通過審核的毛毯廠家才能正式進入其供應鏈名單。而一旦進入其供應商體系,則合作關系較為穩定,一般不會輕易改變。因此,客戶資源是新進入毛毯行業的企業所面臨的壁壘之一。

2、技術壁壘

毛毯產品的客戶對成品的絨毛密度、絨面質感、花型花色、色牢度等都有較高的要求。不同的產品要求毛毯的研發生產使用不同的技術和工藝參數,如不同厚度不同材質的毛毯要求不同的印染力度和染料濃度以及不同的蒸化溫度、時間等工藝參數。同時,為提高生產效率和產品質量,毛毯行業內的企業往往需要花很長時間改善工藝以求達到更高速度和精度的生產能力,而這往往體現在各毛毯企業所掌握的關鍵技術上。因此,新進入毛毯行業的企業面臨較高的技術壁壘。

3、規模壁壘

毛毯行業的規模效應明顯,毛毯企業需要產品形成較大的規模以降低產品的單位成本,以保證毛毯企業利潤空間。由于前期建設和后期運營均需要大量固定資產投入,因此能否形成一定客戶規模將直接影響毛毯企業的盈利能力。對于新進入毛毯行業的企業來說,前期投入和后期運營首先需要耗費大量資本,形成規模化經營需要一定時間,因此其盈利能力在短期內無法得到保證,甚至出現持續虧損,最終將在競爭中被規模化經營的毛毯企業通過產品成本、質量及經營效率等方面的優勢擠出市場。因此,大規模、低成本的生產經營要求是進入毛毯行業的壁壘之一。

4、資金壁壘

毛毯生產企業在生產經營過程中需要大量的資金投入。在采購環節,由于上游滌綸纖維供應商一般采取先款后貨的銷售政策,毛毯行業內企業需要持有較多的流動資金以保證原材料的穩定供應。而毛毯生產從經編到成品入庫,生產工序較長,為及時滿足客戶的需求,毛毯企業往往需要引進行業內領先的生產線,尤其是眾多自動化程度高、性能優越的機器設備,設備的采購、維護和更新需要承擔巨大的資金壓力。

五、產業鏈

1、行業產業鏈分析

毛毯產業鏈上游主要是生產毛毯的原材料,包括羊毛、腈綸纖維、滌綸纖維、粘膠纖維等;產業鏈中游主要是毛毯的制造;產業鏈下游是毛毯的銷售,主要包括商場超市、品牌專賣店、電商平臺,最終銷售至終端消費者。

青海雪舟三絨集團有限公司 扳鞍羊毛工業(嘉興綜合保稅區)有限公司 伊犁金龍紡織原料供銷有限公司 桐鄉市億沃毛紡原料有限公司 浙江杭州灣腈綸有限公司 秦皇島奧萊特腈綸有限公司 秦皇島長榮腈綸絨線有限公司 寧波中新腈綸有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司 江蘇江南高纖股份有限公司 榮盛石化股份有限公司 恒力石化股份有限公司 吉林化纖股份有限公司 河北艾科瑞纖維有限公司 安徽舒美特纖維股份有限公司 新疆白鷺纖維有限公司

青海雪舟三絨集團有限公司 扳鞍羊毛工業(嘉興綜合保稅區)有限公司 伊犁金龍紡織原料供銷有限公司 桐鄉市億沃毛紡原料有限公司 浙江杭州灣腈綸有限公司 秦皇島奧萊特腈綸有限公司 秦皇島長榮腈綸絨線有限公司 寧波中新腈綸有限公司 桐昆集團股份有限公司 新鳳鳴集團股份有限公司 江蘇江南高纖股份有限公司 榮盛石化股份有限公司 恒力石化股份有限公司 吉林化纖股份有限公司 河北艾科瑞纖維有限公司 安徽舒美特纖維股份有限公司 新疆白鷺纖維有限公司

2、行業領先企業分析

(1)富安娜家居用品股份有限公司

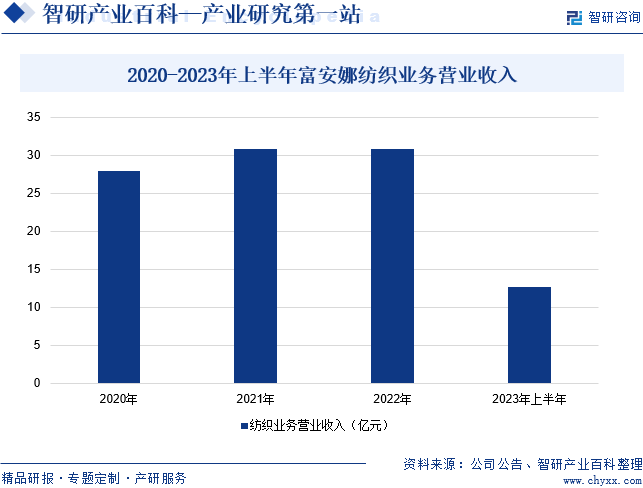

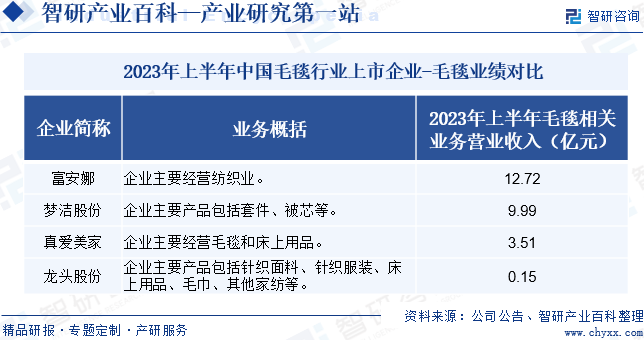

富安娜家居用品股份有限公司主要從事紡織家居、睡眠家居、生活類產品的研發、設計、生產及銷售。富安娜品牌創始于1994年,企業將研發和創新視為重要戰略,以消費者睡眠健康為中心,用藝術創新賦予產品藝術價值,在材料工藝開發和知識產權管理上持續投入,從而創造新的商業價值和市場需求,伴隨中華民族的富強之路,成為百年品牌。企業旗下擁有原創“富安娜”、“VERSAI維莎”、“馨而樂”和“酷奇智”自有品牌。企業以行業高端消費品牌的引領力,歷次獲得了中國“60年60品牌”、中國品牌價值500強、中國家紡家居品牌傳媒影響力、中國家居行業領軍品牌華筑獎等榮譽獎項。據統計,2023年上半年企業紡織業務營收同比下降4.72%至12.72億元。

(2)浙江真愛美家股份有限公司

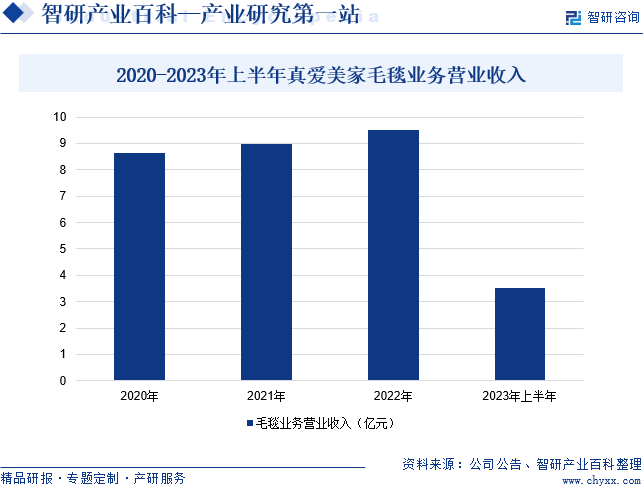

浙江真愛美家股份有限公司是一家專業從事以毛毯為主的家用紡織品研發、設計、生產與銷售的企業。企業的主要產品為毛毯及床上用品(套件、被芯、枕芯等),同時對外銷售少量毛巾、家居服、地毯等紡織品及包裝物。企業毛毯業務由子公司真愛毯業和真愛家居負責,母公司真愛美家則主要負責套件、被芯、枕芯等床上用品的設計、品牌運營及產品銷售。此外,企業生產的毛毯種類豐富、產品質量穩定,供貨能力較強,經過多年的發展,企業已在國內外毛毯市場具備較強的競爭力和品牌知名度。企業以打造“世界毯王”為己任,目前企業具有年產毛毯4.97萬噸的生產能力,名列毛毯行業前茅。據統計,2023年上半年,企業毛毯業務營業收入同比小幅下降2.73%至3.51億元。

六、行業現狀

經過多年的發展,我國具備了世界上最完整的產業鏈和最高的生產加工配套水平,成為世界毛毯的生產基地,且生產的毛毯主要用于出口。海關數據顯示,2023年中國毛毯出口數量同比增長1.38%至7.92億條。未來,我國毛毯行業在繼續保持出口優勢的同時,還需要不斷創新和進步,以適應全球市場的變化和需求。

七、發展因素

1、有利因素

(1)完整成熟的產業鏈優勢

我國毛毯行業擁有完整的產業鏈,上游有強大的化纖、染料及助劑等各類原料及輔料、配件的生產能力,且生產設備的國產化程度較高,下游則有日益完善的物流、金融、網絡等配套服務的保障。毛毯行業集中地周邊均有較為完備的原輔料市場相匹配。同時,中國經濟的高速發展也帶動了物流、金融、網絡等行業的快速發展。毛毯產業鏈的完整、成熟給我國毛毯行業的發展提供了強有力的支撐。

(2)消費水平的提升

從消費結構來看,我國毛毯產品的需求將持續增加。在多元化消費時代,消費者不僅追求毛毯的實用性和經濟性,還注重其品質、品牌價值和情感共鳴。這種消費觀念的升級,使得毛毯市場呈現出高端化、體驗化的新特征,為毛毯企業帶來了新的商機。同時,隨著居民可支配收入的持續增長和消費意愿的提升,毛毯的需求將保持增長勢頭。中國經濟的穩定發展、惠民政策的落實以及社保體系的完善,都為毛毯市場的擴大提供了有力支持,我國毛毯行業面臨著巨大的市場潛力和發展機遇。

(3)生產的信息化和機械化水平不斷提升

隨著國家對科技創新的大力支持,毛毯行業的科技水平得到不斷的提升。首先,信息化技術不斷得到推廣應用。比如,CAD、CAM等數字化技術的廣泛應用有效提高了產品創新能力和市場反應速度,而計算機測配色和分色制版等技術的應用則將使毛毯產品印染后整體水平大大提高。其次,紡織機械制造水平大幅提高。我國紡織機械機電一體化已向深層次的智能化、模塊化、網絡化、系統化方向發展,而節能環保技術也在紡織機械中得到推廣,節能、降耗、減排的新理念在毛毯印染中得到貫徹。信息化技術的推廣和紡織機械的優化都在很大程度上提高了毛毯行業的研發和生產水平。

2、不利因素

(1)勞動力成本不斷上升

毛毯行業是傳統的勞動密集型行業,整個生產過程需要大量的生產工人。近年來,隨著勞動力人口比例的下降,勞動力市場將發生變化。勞動力市場將更加趨向于供不應求,勞動力成本將增加,招工難、用工貴的問題越來越突出。在這種情況下,憑借勞動力成本低廉獲取競爭優勢的發展模式已不可持續。勞動力價格和供給將成為長期影響我國毛毯行業發展的重要因素。

(2)創新能力不足

我國毛毯行業在自主研發和創新能力方面存在一定的短板。盡管一些大型毛毯企業或知名品牌在產品開發和創新上有所突破,但整體來看,具備自主開發、自主創新能力的毛毯企業仍然較少。許多中小毛毯企業缺少自主研發能力,在新技術、新材料的應用和新款式、新產品的開發投入上明顯不足,產品設計抄襲或模仿名牌毛毯企業,并以低價與同行競爭,導致毛毯行業水平參差不齊,影響了毛毯行業的整體發展。

(3)技術裝備和管理水平落后

國內毛毯企業由于技術設備的落后,在新產品開發和產品結構的調整方面難以滿足市場日益發展的需求,造成低檔產品過剩、高附加值的產品比例偏低的現象,這種畸形產品結構與市場需求難以對稱。另外,大部分毛毯產品生產企業管理水平滯后,缺乏適應市場經濟體制的產品開發機制、技術創新機制、資本運營機制和員工激勵機制等,品牌意識淡薄、營銷手段落后等問題,影響了國內毛毯企業和產品在國際市場上的競爭力。

八、競爭格局

隨著毛毯行業的快速發展,我國從事毛毯生產的企業數量逐漸增多,但在技術水平、生產規模、品牌知名度等方面差別較大。毛毯行業內大部分企業由于技術實力有限,規模較小,規模效應難以凸顯,經營仍然較為困難;而少數毛毯生產企業經過多年積累在技術水平和市場規模上均具備了較為明顯的優勢,逐步確立了毛毯行業的領先地位。目前,我國毛毯行業主要上市企業包括富安娜、夢潔股份、真愛美家、龍頭股份等。從毛毯企業經營業績來看,2023年上半年,富安娜、夢潔股份、真愛美家毛毯相關業務營收分別為12.72億元、9.99億元和3.51億元。

九、發展趨勢

隨著人們對健康和環境的關注度提高,毛毯市場也出現了對健康環保產品需求增加的趨勢。消費者更加注重毛毯的材質選擇,傾向于選擇天然纖維材料或環保纖維材料制成的毛毯,如有機棉、竹纖維、天然羊毛等。同時,部分毛毯企業也開始關注生產過程中的環境友好性,采用可持續發展的生產方式。此外,個性化需求的增加也推動了毛毯市場向定制化方向發展。消費者希望擁有獨一無二的毛毯,未來,消費者將根據自己的喜好選擇圖案、顏色和尺寸等。與此同時,部分毛毯企業也開始提供定制化服務,滿足消費者的個性化需求。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。