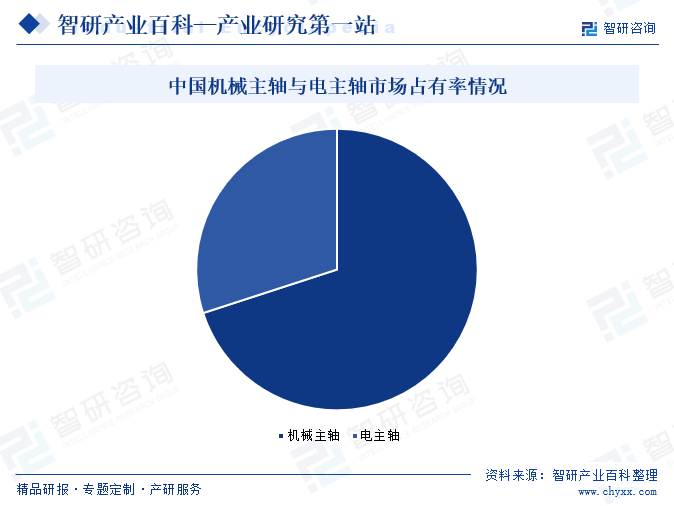

摘要:國內主軸企業飛速發展,不斷提高自主創新能力,推動主軸行業的可持續發展。逐步掌握了機床主軸的關鍵生產技術和加工裝配工藝,通過持續技術創新和生產工藝積累,其技術水平和市場占有率獲得了長足的發展與提升。國內機械主軸市占率在70%左右,電主軸市占率在30%左右。我國數控機床主軸的市場份額長期被歐洲、日本等國家的主軸品牌占據,國內主軸產業經過數十年的發展,不斷自主研發和汲取國外經驗,國產主軸的產品質量、技術性能實現了大幅提升。未來,我國主軸行業將朝著進口替代、高速度、高精度、高剛度以及高速大功率、低俗大扭矩發展。

一、定義及分類

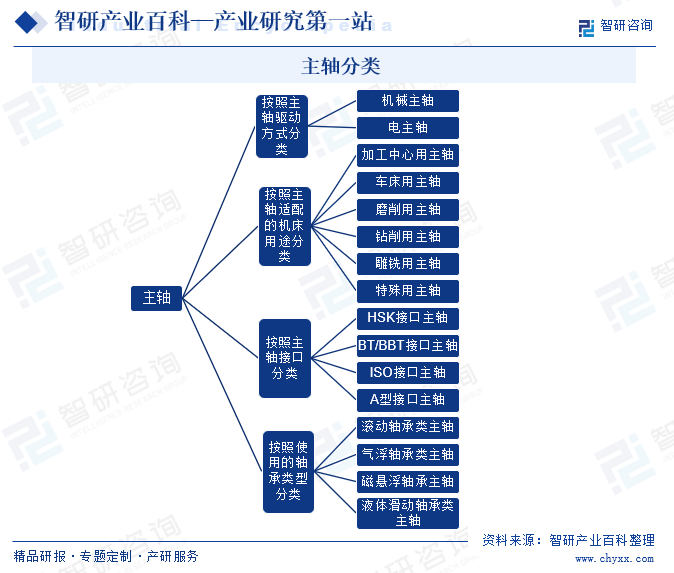

主軸是機床上帶動刀具或工件旋轉,產生切削運動的運動軸,在機床加工過程中,主軸發揮著重要作用,其性能很大程度上決定了整臺機床的加工精度和生產效率,是機床實現切削加工的核心功能部件。按照主軸的驅動方式,機床主軸可分為機械主軸和電主軸兩大類等,具體分類如下:

二、商業模式

1、采購模式

主軸生產企業主要采購軸承、鋼材等原材料以及刀具磨具等生產耗材。采購部綜合考慮生產計劃、庫存情況和到貨周期等因素,根據“以產定采”及適度備貨的原則制定具體的采購計劃。企業綜合考慮供應商產品質量、價格、供應能力和售后服務等因素,確定供應商并簽訂采購合同;企業收到供應商交付的產品后進行檢驗辦理入庫,按照合同約定與供應商進行款項結算。

2、生產模式

企業以市場需求為導向,采用“以銷定產+適度備貨”的生產模式,市場部根據在手訂單和對市場需求的預判,制定業務訂單下達給計劃部,計劃部根據庫存數量、在制數量、交貨數量等下達生產計劃給生產部安排生產。主軸生產企業以自主生產為主,部分工序委外加工。生產過程包括粗加工、熱處理、半精加工、表面處理、超精加工、精密裝配和性能測試等環節,生產工藝流程長,對制造和裝配工藝要求高,需要投入大量的高精密生產設備和先進檢測儀器。

3、銷售模式

主軸生產制造企業主要采用直銷的銷售模式,通過主動拜訪、參加展會和客戶介紹等方式與客戶建立業務聯系,向下游機床制造商銷售電主軸、機械主軸及其他相關產品和提供主軸維修服務。在對客戶批量銷售前會經歷一段時間的導入期。在與客戶的初步合作階段,客戶一般會對企業的研發能力、制造能力和質量管控體系進行考察,企業產品經客戶驗證通過后,進入客戶的供應商體系。在批量供貨階段,企業根據客戶的訂單安排生產、發貨與結算,并提供必要的售前、售中和售后服務。

三、行業政策

1、主管部門及監管體制

主軸行業的主管部門主要為發改委和工信部,發改委主要負責制定主軸產業政策、審批發布主軸行業標準等,工信部主要負責制定主軸產業發展規劃和發展戰略、促進技術改革和產業優化等。

主軸行業自律性組織為中國機床工具工業協會。中國機床工具工業協會主要負責調查研究機床工具行業的現狀及發展方向;接受政府部門委托,提出行業發展規劃建議;推進行業自主創新與節能降耗,促進行業技術標準的制定與實施;組織國內外經貿技術交流,發布統計信息;通過自律,規范行業行為,促進企業公平競爭,推動行業持續健康發展。此外,中國機床工具工業協會下設有主軸功能部件分會,具體負責主軸產品標準的制定、組織開展交流活動和技術培訓等工作,發揮主軸行業的自律性協調作用,促進我國主軸行業的技術進步和產業發展。

2、相關政策

政府各部門通過制定和實施一系列相關政策,為主軸發展提供支持和保障,促進其快速發展。2023年8月,工信部等七部門發布《機械行業穩增長工作方案(2023-2024年)》,重點提升主軸等專用零部件的可靠性、一致性、穩定性。推動我國主軸行業向產品高質量發展。2023年12月,發改委在《產業結構調整指導目錄(2024年本)》中明確提到將高端數控機床用數控裝置與工業軟件:數控系統(具備5軸聯動控制、高精度加工、高速加工、特殊專用加工工藝),伺服驅動及電機(包括主軸電機、力矩電機、直線電機及相關組件)列為鼓勵類發展項目。推動我國主軸行業高質量發展。

四、發展歷程

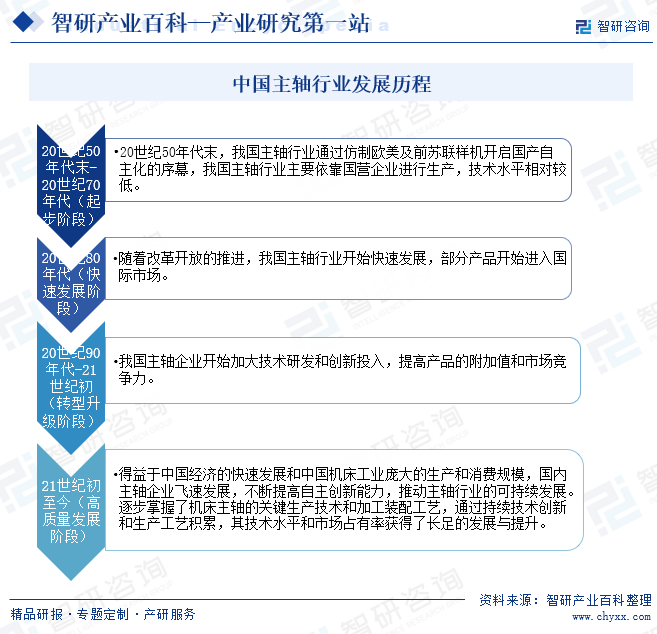

20世紀50年代末,我國主軸行業通過仿制歐美及前蘇聯樣機開啟國產自主化的序幕,并隨著國內機床行業和機械工業的發展而逐漸成長起來。我國主軸行業主要依靠國營企業進行生產,技術水平相對較低。20世紀80年代隨著改革開放的推進,我國主軸行業開始快速發展,部分產品開始進入國際市場。20世紀90年代,我國主軸企業開始加大技術研發和創新投入,提高產品的附加值和市場競爭力。21世紀初得益于中國經濟的快速發展和中國機床工業龐大的生產和消費規模,國內主軸企業飛速發展,不斷提高自主創新能力,推動主軸行業的可持續發展。逐步掌握了機床主軸的關鍵生產技術和加工裝配工藝,通過持續技術創新和生產工藝積累,其技術水平和市場占有率獲得了長足的發展與提升。

五、行業壁壘

1、技術壁壘

主軸屬于技術密集型產品,其技術難度存在于研發、制造和裝配等各個環節。主軸的研究與開發是一項復雜和系統的工作,既需要豐富扎實的專業理論知識,更需要長期大量的實踐摸索。由于主軸涉及電機、接口、冷卻、密封、潤滑、清潔、松拉刀、換刀、預緊、高精密加工等多項關鍵技術,跨越多個專業領域和技術方向,要求主軸生產企業在研發人員、設備和資金方面進行長期持續投入,并從下游機床的性能要求和技術特點出發,開展有針對性的研發。德國、瑞士等國知名主軸企業的成立時間大多較長,其技術和品牌也是經過數代人的長期耕耘和積累才得以形成和建立。另外,領先的主軸企業對核心技術申請了專利保護,而行業新進入者缺乏技術積累與實踐經驗沉淀,有可能陷入侵權風險,在競爭中將處于劣勢。因此,行業具有較高的技術門檻和壁壘。

2、制造壁壘

主軸通常由數十個至上百個精密零部件裝配而成,各零部件生產工序較為復雜,工藝流程較長,涉及車、鉆、鏜、銑、磨等多種加工流程,每個生產環節的操作和控制都會影響到主軸的品質。要生產出滿足機床廠商要求的具有高精度、高速度和高剛度等特點的主軸,通常對制造設備、工藝流程、生產環境和質量檢測等具有較高的標準和要求。行業內知名主軸企業大多擁有大量精密制造設備,并積累了科學的生產管理能力和成熟穩定的生產工藝,為主軸的規模化生產提供了可能,保證了產品批間批內的一致性和穩定性。同時,主軸的生產是一個精益求精、追求卓越的過程,隨著對生產環境的不斷改善,質量檢測手段的不斷豐富,主軸的產品精度、可靠性等方面性能得到進一步提升。主軸企業通過生產中、生產后的嚴格質量控制,持續優化,逐漸構筑了較深的護城河。而行業新進入者難以在短時間內迅速掌握老牌主軸企業在長期的生產經營過程中逐步積累與改進的制造經驗,行業具有顯著的制造壁壘。

3、客戶壁壘

由于主軸在機床部件中的重要性,主軸企業進入下游機床廠商的供應商體系難度較大。一般下游機床廠商選擇主軸供應商時需履行較為嚴格的驗證過程,同時要求主軸供應商具有完善的業務管理體系、質量控制體系、環境控制體系,以及較強的研發、生產、服務能力。主軸企業一旦成為下游機床廠商的合格供應商,雙方將建立長期穩定的合作關系。新進入企業短時期內很難獲得下游機床廠商的認可和合作,因此,主軸行業具有較高的客戶合作壁壘。

4、資金壁壘

主軸行業屬于重資產行業,主軸的生產對先進數控機床設備有一定的依賴性,高端精密機床主要依賴進口,且擁有高昂的進口稅費與維護保養費用。新進入企業在業務開展階段體量較小,通常難以積累龐大的資金,進行大規模設備投資。主軸產品的批量交付能力是衡量一個主軸企業實力的關鍵,新進入的企業由于規模小,技術相對落后,難以在短時間內保障產品質量并形成規模化的交付能力。同時,主軸行業具有明顯的規模效應,企業在生產達到一定規模后,固定成本得到有效分攤,邊際生產成本逐步下降,規模效益逐步顯現,從而獲得單位成本相對較低的競爭優勢。因此,主軸行業具有一定的資金壁壘。

六、產業鏈

1、行業產業鏈分析

主軸所需材料主要包括軸承、鋼材、鋁材、電機等材料以及刀具磨具等加工耗材。其中鋼材、鋁材等金屬材料主要用來制造轉子芯、水套、鋼筒、軸承座、電機、夾緊機構、卸刀機構和氣密封機構等各種主軸零部件。中游則主要是主軸的生產與制造。下游則應用于各類機床,作為數控機床的重要功能部件,終端應用領域涉及汽車制造、消費電子、模具制造、航空航天、通用機械等眾多行業。中國主軸行業產業鏈如下圖所示:

江蘇力星通用鋼球股份有限公司 人本股份有限公司 浙江五洲新春集團股份有限公司 浙江長盛滑動軸承股份有限公司 寶山鋼鐵股份有限公司 首都鋼鐵集團有限公司 鞍山鋼鐵集團有限公司 武漢鋼鐵集團公司 中國鋁業集團有限公司 云南鋁業股份有限公司 廣東富銘鋁業有限公司 廣東興發鋁業有限公司 中山大洋電機股份有限公司 臥龍電氣驅動集團股份有限公司 寧波德昌電機股份有限公司 深圳市匯川技術股份有限公司 浙江方正電機股份有限公司

江蘇力星通用鋼球股份有限公司 人本股份有限公司 浙江五洲新春集團股份有限公司 浙江長盛滑動軸承股份有限公司 寶山鋼鐵股份有限公司 首都鋼鐵集團有限公司 鞍山鋼鐵集團有限公司 武漢鋼鐵集團公司 中國鋁業集團有限公司 云南鋁業股份有限公司 廣東富銘鋁業有限公司 廣東興發鋁業有限公司 中山大洋電機股份有限公司 臥龍電氣驅動集團股份有限公司 寧波德昌電機股份有限公司 深圳市匯川技術股份有限公司 浙江方正電機股份有限公司

從上游來看:主軸生產制造所需主要原材料的生產、供應企業眾多,市場供應較為充分。主軸的生產加工對軸承的要求較高,目前軸承主要采購國外知名品牌。直接材料占主營業務成本的比重較高,其價格的波動將直接影響到企業的生產成本和毛利率。

從下游來看:汽車制造、消費電子、模具制造、航空航天、通用機械等行業受宏觀經濟周期和產業政策影響較大,當下游行業景氣度較高時,數控機床等設備投資力度加大,主軸的市場需求相應較為旺盛,而當下游行業市場低迷時,數控機床等設備投資放緩,主軸的市場需求相應下降。

2、行業領先企業分析

(1)廣州市昊志機電股份有限公司

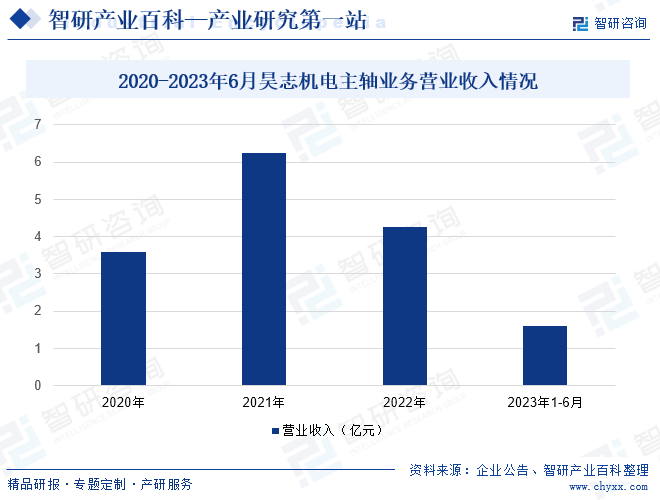

廣州市昊志機電股份有限公司成立于2002年,主要產品包括PCB鉆孔機/成型機電主軸、數控金屬/玻璃雕銑機電主軸、數控車床機械主軸/電主軸、走心車床電主軸、加工中心電主軸/機械主軸等。2022年昊志機電主軸業務營業收入為4.26億元.2023年1-6月,營業收入為1.59億元。

(2)深圳市速鋒科技股份有限公司

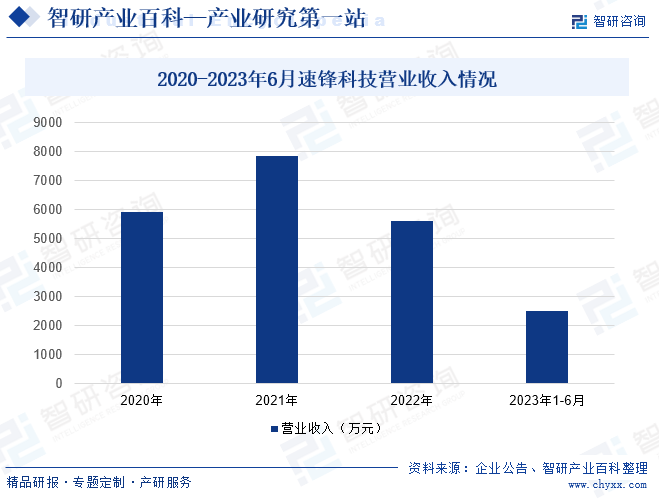

速鋒科技成立于2006年,是一家專業從事高端電主軸及其零配件的自主研發、生產制造、維修及銷售服務一體化的國家高新技術企業。自成立以來一直堅持貫徹“專注、專業、專心”六字方針。以客戶需求為導向,根據客戶不同機床類型的需求,研發設計了PCB鉆孔機/成型機電主軸、數控金屬/玻璃雕銑機電主軸、高光電主軸、磨削電主軸、車床、磨床、加工中心電主軸等一系列主軸及相關配件產品。多年來,公司憑借高質量的產品,獲得了廣大客戶的一致認可,在電主軸行業內樹立了良好的口碑;通過不斷的自主創新,擁有了多項發明專利和實用新型專利證書,逐步成為了國內電主軸行業的龍頭企業之一。2022年公司營業收入為5602.26萬元(電主軸中心業務收入2986.96萬元),2023年1-6月速鋒科技營業收入為2492.38萬元。

七、行業現狀

目前,機械主軸主要適配在車床、銑床、加工中心等通用型機床,在通用機械、模具制造、汽車制造、軌道交通等領域的應用程度較高,電主軸以其高速高精度的優勢在高端機床和消費電子用精雕機中應用程度較高。國內機械主軸市占率在70%左右,電主軸市占率在30%左右。隨著終端用戶對產品加工精度和效率的要求越來越高,機床主軸須具備更高的轉速和精度,電主軸市場占有率有望繼續提升。

八、發展因素

1、機遇

(1)國家政策的鼓勵和支持

主軸作為機床產業鏈的重要上游領域,關系到整個機床產業的轉型升級與良性發展。近年來,國家出臺多項政策大力支持機床行業發展,其中發改委在《產業結構調整指導目錄(2019年本)》中明確提到“將高檔數控機床及配套數控系統:五軸及以上聯動數控機床,數控系統,高精密、高性能的切削工具、量具量儀和磨料磨具內的產品列為鼓勵類發展項目”。2021年8月,國資委黨委召開會議,從政策層面要求把科技創新擺在更加突出的位置,針對工業母機、高端芯片、新材料、新能源汽車等加強關鍵核心技術攻關,此次會議將工業母機列在技術攻關首位,并強調要加強上下游產業協同,努力打造原創技術“策源地”,積極推動包括主軸行業在內的整個機床產業發展。

(2)國產主軸進口替代

國產主軸曾經由于技術能力的限制,產品主要以低端為主,隨著主軸企業技術實力的不斷積累、發展與提高,產品結構不斷向中高端邁進。另一方面,經過多年的發展和積累,國內主軸企業在制造水平、工藝技術、產品質量、產品種類等方面得到了較大提升,進一步縮小了與進口產品的差距,越來越多的下游客戶采用國產主軸,未來國產主軸市場占有率有望繼續上升。

(3)產業結構轉型升級

目前我國正經歷著由制造業大國向制造業強國的轉變,處于產業結構調整的關鍵時期,包含主軸行業在內的整個機床產業作為國內產業結構調整和工業升級的先導產業具有至關重要的作用。新一輪的產業結構調整和升級,將是先進制造業替代傳統制造業,在調整升級過程中,主軸市場也將迎來轉型發展機遇,先進制造業對加工零件的精度、質量和效率提出更高要求,因此高精度、高剛度、高轉速的主軸需求將不斷增加。

2、挑戰

(1)部分主軸關鍵零部件依賴國際品牌

主軸的核心部件主要包括轉子芯、水套、軸承等。核心部件的質量是保證主軸技術水平的重要因素之一,其中軸承的性能壽命將直接決定主軸的性能指標和使用壽命。由于國內軸承廠商的研發制造能力與世界先進水平整體上還存在一定差距,目前我國中高檔主軸所使用的軸承主要從歐洲、日本和中國臺灣進口,對國際品牌的依賴程度較高。因此,提升國產軸承的研發能力和制造水平,提升主軸關鍵零部件的加工與裝配精度,實現自主知識產權,是實現我國主軸行業轉型升級的重要因素。

(2)高端技術人才不足,制約行業發展

主軸行業作為技術密集型行業,不僅需要涉及機械、電機、材料、電子技術等多學科專業人才團隊,同時需要從業者具備精益求精、追求卓越和持續耕耘的工匠精神。世界知名高端主軸企業通常在該領域深耕了數十年,擁有經驗豐富的技術隊伍和長期積累的核心技術與工藝路線。而我國主軸行業起步較晚,行業內掌握高端技術與成熟經驗的專業人才較為緊缺,普遍缺乏長期的技術積累或經驗沉淀,在一定程度上制約了我國主軸行業的快速發展。

(3)原材料價格上漲

主要采購軸承、鋼材等原材料以及刀具磨具等生產耗材,其中鋼材生產企業眾多,技術成熟,市場供應量較為充足;由于主軸的生產加工對軸承和刀具的要求較高,目前軸承、刀具主要采購國外知名品牌。報告期內,直接材料占主營業務成本的比重較高,其價格的波動將直接影響到主軸生產制造企業的生產成本和毛利率。如未來原材料價格上漲,而企業未能及時或者無法通過價格轉移、工藝優化等方式應對因原材料價格上升導致的成本壓力,則可能對企業的經營業績和盈利水平產生不利影響。

九、競爭格局

目前國內機床產業大而不強,機床的核心技術主要集中在數控系統和關鍵功能部件,中國數控機床的高檔數控系統和功能部件仍然主要依靠進口,中高端機床自主化率低。主軸作為數控機床的核心功能部件,對我國機床制造業走向自主化、高端化有著重要的意義。我國高品質主軸市場份額長期被歐洲日本等國家或地區的主軸品牌占據,我國低品質主軸市場競爭激烈,同質化較為嚴重,我國主軸行業位于第一梯隊的企業有昊志機電,主軸營業收入超一億元。第二梯隊為愛貝科、速鋒科技、思維福特以及無錫博華機電等企業。第三梯隊則為其他中小型主軸生產制造企業。

十、發展趨勢

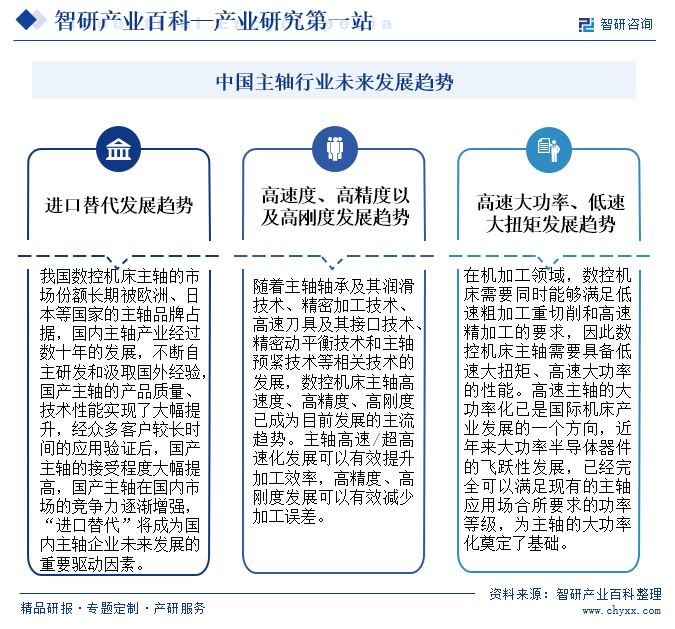

我國數控機床主軸的市場份額長期被歐洲、日本等國家的主軸品牌占據,國內主軸產業經過數十年的發展,不斷自主研發和汲取國外經驗,國產主軸的產品質量、技術性能實現了大幅提升,國產主軸在國內市場的競爭力逐漸增強。隨著主軸軸承及其潤滑技術、精密加工技術、高速刀具及其接口技術、精密動平衡技術和主軸預緊技術等相關技術的發展,數控機床主軸高速度、高精度、高剛度已成為目前發展的主流趨勢。在機加工領域,數控機床需要同時能夠滿足低速粗加工重切削和高速精加工的要求,因此數控機床主軸需要具備低速大扭矩、高速大功率的性能。未來,我國主軸行業將朝著進口替代、高速度、高精度、高剛度以及高速大功率、低俗大扭矩發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。