摘要:近兩年來,在“雙碳”戰略的指引下,綠色環保理念持續深化,在“限塑令”的影響下,塑料行業發展放緩,帶動塑料制品產量有所下滑。國家統計局數據顯示,2023年我國塑料制品行業產量為7488.5萬噸。未來,環保政策的趨嚴以及消費者對環保產品需求的不斷增加,將推動塑料行業向綠色、低碳方向發展,帶動通用塑料行業加快綠色化、高端化、多功能化轉型升級。

一、定義及分類

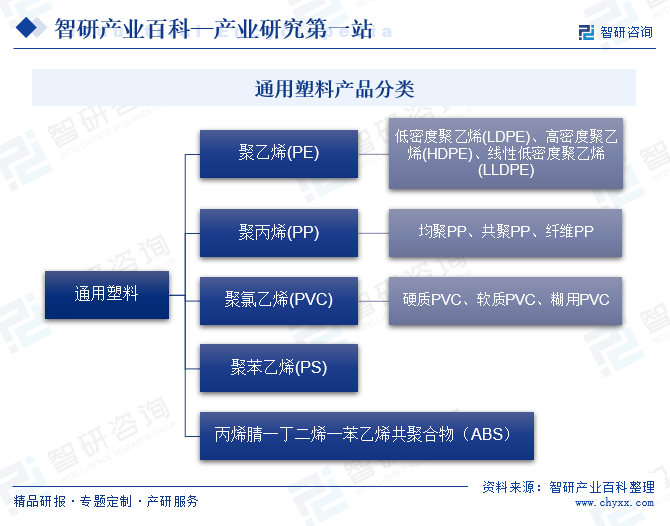

通用塑料指的是力學性能較低不能作為結構材料但量大而廣的塑料,主要包括五大品種,即聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)及丙烯腈─丁二烯─苯乙烯共聚合物(ABS)。這些塑料具有優異的成型加工性能、良好的使用性能和較低的成本,因此被廣泛應用于包裝、建筑、家電、汽車、電子電器、日用百貨等各個領域。通用塑料是一類非常重要的塑料材料,具有廣泛的應用領域和市場需求,近年來,隨著科技的不斷進步和人們對材料性能要求的不斷提高,通用塑料的種類和性能也在不斷更新和完善。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對通用塑料行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

中國塑料加工工業協會是通用塑料行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責通用塑料行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

塑料作為一種重要的基礎材料,廣泛應用于經濟社會的方方面面,給人們生產生活帶來諸多便利的同時,也帶來了巨大的環境挑戰。在“雙碳”戰略的指引下,綠色環保理念持續深化,為此,我國加大力度推進塑料污染治理工作,相繼出臺多項政策措施,不斷完善對塑料污染治理的頂層設計布局,開展塑料制品生產、流通、消費、回收利用、末端處置全鏈條治理。2024年2月,國務院發布《關于加快構建廢棄物循環利用體系的意見》,提出要鼓勵廢塑料等再生資源精深加工產業鏈合理延伸,對廢塑料等再生資源加工利用企業實施規范管理。相關產業政策和措施的穩步深化,將進一步推動通用塑料行業回收再利用體系的建設,持續提升產品的綜合利用率,推動通用塑料行業綠色低碳轉型發展。

三、行業壁壘

1、技術壁壘

由于塑料材料的性能、加工工藝和成型技術等方面的要求較高,企業需要具備強大的技術研發能力和創新能力,才能開發出符合市場需求的高性能產品。同時,隨著科技的不斷進步,行業對人才的需求也越來越高,需要具備專業的技術知識和實踐經驗的人才來支持企業的技術創新和產品研發。因此,技術壁壘是通用塑料行業的一個重要挑戰,需要企業加大技術研發和人才培養的投入,不斷提升自身的技術水平和創新能力,以應對激烈的市場競爭。

2、規模壁壘

通用塑料行業的生產規模壁壘主要體現在資金和資源投入、設備和技術要求以及市場競爭等方面。首先,生產規模的擴大需要投入大量的資金和資源,包括生產線建設、設備購置、原材料采購等,這對資金實力較弱的企業構成較大壓力。同時,規模較大的企業通常具有較強的市場占有率和品牌影響力,對新進入的小規模企業構成競爭壓力。

3、品牌壁壘

知名品牌通過多年的積累,形成了良好的市場口碑和品牌影響力,消費者在購買時更傾向于選擇知名品牌。新進入的企業或品牌,在缺乏知名度和市場認可的情況下,很難在競爭中脫穎而出。為了打破品牌壁壘,新品牌需要投入大量資源進行市場推廣和品牌塑造,提升消費者對品牌的認知度和信任度。同時,還需要不斷創新產品和服務,滿足消費者的多樣化需求,逐步建立起自己的品牌影響力和市場地位。

四、產業鏈

1、行業產業鏈分析

通用塑料行業產業鏈的上游主要為石油和煤化工企業。中游主要是通用塑料生產企業,聚乙烯、聚丙烯以油制與煤制工藝為主。通用塑料產品的應用領域極為廣泛。在包裝領域,它們被用于制作塑料袋、塑料瓶、塑料盒等,保護商品免受損壞和污染。在建筑領域,塑料管道、塑料窗框、塑料墻板等材料被廣泛應用,為建筑物提供結構支持和保溫、隔音等功能。同時,在汽車、電子電器、醫療等領域,通用塑料也發揮著重要作用,如汽車塑料零件、電子產品的塑料外殼和醫療保健中使用的塑料器具等。

中國石油天然氣集團有限公司 中國海洋石油集團有限公司 中國石油化工集團有限公司 中化石油有限公司 山西蘭花煤炭實業集團有限公司 中國煤炭科工集團有限公司 國能神東煤炭集團有限責任公司 內蒙古滿世煤炭集團股份有限公司

中國石油天然氣集團有限公司 中國海洋石油集團有限公司 中國石油化工集團有限公司 中化石油有限公司 山西蘭花煤炭實業集團有限公司 中國煤炭科工集團有限公司 國能神東煤炭集團有限責任公司 內蒙古滿世煤炭集團股份有限公司

2、行業領先企業分析

(1)新疆中泰化學股份有限公司

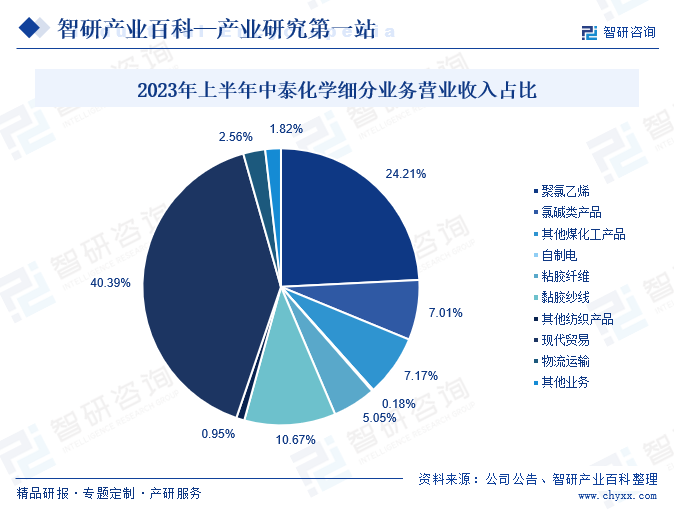

中泰化學作為通用塑料行業的領先企業,依托新疆地區豐富的煤炭、原鹽、石灰石等自然資源,通過不斷優化管理理念和完善產業生態圈,發展成為擁有氯堿化工和粘膠紡織產業兩大主業的優勢企業,主營聚氯乙烯樹脂(PVC)、離子膜燒堿、粘膠纖維、粘膠紗四大產品,配套熱電、蘭炭、電石、電石渣制水泥、棉漿粕等循環經濟產業鏈,構建一體化生產體系,提高公司整體競爭力。

近年來,為進一步推動公司的經營和發展,中泰化學在鞏固現有渠道基礎上,加強與大中型企業合作,繼續開拓、提升氧化鋁產業市場份額,大力開發食品堿市場。同時,以利潤為導向,積極布局高利潤高附加值市場,加大PVC疆內市場投放量。聚氯乙烯(PVC)作為公司的重點經營業務,2023年上半年其業務營收為49.48億元,占比24.21%。

(2)陜西北元化工集團股份有限公司

北元集團主要從事聚氯乙烯、燒堿等產品的生產和銷售,主營產品包括聚氯乙烯和燒堿等。多年來,北元集團持續推動產能建設,現階段,公司具有110萬噸/年聚氯乙烯、80萬噸/年離子膜燒堿的生產能力,并擁有化工、電力、水泥、電石、新能源五大板塊,橫跨氯堿、火電、冶金、建材、井礦鹽、新能源六大行業。

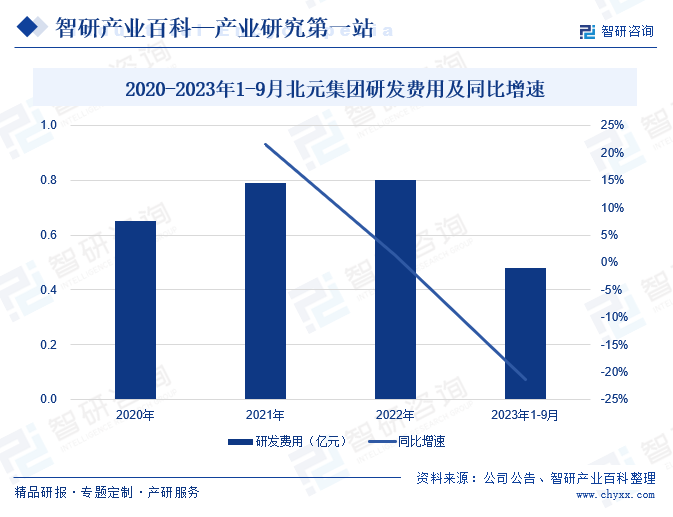

2023年以來,北元集團聚焦氯堿產業發展,不斷深化產業鏈研究、核心技術開發等領域,搶占行業技術的制高點。公司與西安交通大學、南開大學、清華大學等國內高校及莊信萬豐、科萊恩、中啟晶鉆等科技型企業建立合作關系,加快破解產業鏈難題,優化未來發展布局。此外,公司持續加大研發投入力度,相繼完成聚合度600、1600、4000聚氯乙烯樹脂小試配方研究和聚合度600樹脂工業化試生產工作,提升科技創新綜合實力。2023年1-9月,北元集團研發費用為0.48億元,同比下降21.31%。

五、行業現狀

塑料可以分為通用塑料、工程塑料和特種塑料,其中通用塑料作為塑料產業的重要組成部分,2022年通用塑料的產量占總產量的比重達到90%。隨著國內經濟的穩定發展和產業結構的不斷升級,塑料制品在各個領域的需求均有所上升,尤其是在包裝、建筑和家電行業。在市場需求的拉動下,我國塑料行業得到快速發展,塑料制品產量躍居全球前列,成為世界上最大的塑料制品生產國之一。

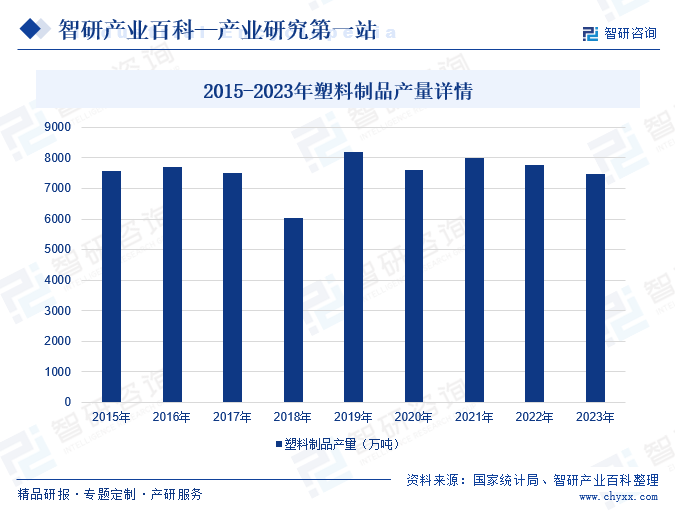

近兩年來,在“雙碳”戰略的指引下,綠色環保理念持續深化,在“限塑令”的影響下,塑料行業發展放緩,帶動塑料制品產量有所下滑。國家統計局數據顯示,2023年我國塑料制品行業產量為7488.5萬噸。未來,環保政策的趨嚴以及消費者對環保產品需求的不斷增加,將推動塑料行業向綠色、低碳方向發展,帶動通用塑料行業加快綠色化、高端化、多功能化轉型升級。

六、發展因素

1、有利因素

(1)環保意識不斷提升

隨著全球環保意識的提升,環保型塑料材料的研發和應用逐漸成為行業趨勢,推動通用塑料行業向更加綠色、低碳的方向發展,降低了對環境的污染。同時,可持續發展要求企業注重資源的循環利用和廢棄塑料的回收處理,這不僅有助于減少資源浪費,還為企業提供了新的商業機會。此外,環保和可持續發展也促進了通用塑料行業的技術創新,推動了高性能、多功能塑料材料的研發,提升了產品的競爭力。因此,環保和可持續發展為通用塑料行業帶來了更加廣闊的市場前景和發展空間。

(2)新材料新技術相繼涌現

新材料和新技術的相繼涌現為通用塑料行業帶來了顯著的有利因素。首先,新材料和新技術的應用推動了通用塑料產品性能的優化和升級,使其具備更高的強度、更好的耐熱性和耐化學腐蝕性,拓寬了應用領域。其次,新材料和新技術的引入為行業注入了創新活力,加速了產品更新換代的速度,滿足了市場對高性能、多功能塑料材料的需求。

(3)應用場景持續豐富

隨著科技的不斷進步和產品性能的提速,通用塑料的應用領域正在不斷擴大。從傳統的包裝、建筑、家電行業,到汽車、航空航天、新能源等高端領域,通用塑料的應用場景日益豐富。這不僅為行業提供了更多的發展機會,還推動了通用塑料產品的創新升級。同時,應用場景的豐富也促使企業加大技術研發力度,不斷開發出適應新需求的高性能塑料材料。

2、不利因素

(1)原材料價格波動

價格波動導致企業成本不穩定,增加了經營的不確定性。在原材料價格上升時,企業可能面臨成本增加、利潤減少的風險;而在原材料價格下降時,雖然成本降低,但可能引發產品質量問題或供應鏈的不穩定。同時,原材料價格波動可能影響企業的生產計劃和市場策略。企業需要不斷調整生產規模和銷售策略來應對價格變化,進一步增加了管理難度和運營成本。

(2)市場競爭加劇

激烈的市場競爭導致產品價格下降,壓縮了企業的利潤空間。為了爭奪市場份額,企業可能不得不采取低價策略,從而影響了盈利能力和長期發展。其次,市場競爭加劇加快了行業的洗牌,一些規模較小、技術水平較低的企業可能面臨生存困境,甚至退出市場。此外,市場競爭加劇還可能引發一些不正當競爭行為,如價格戰、質量下降等,損害了整個行業的形象和聲譽。

(3)宏觀環境風險

家用電器和汽車領域是通用塑料產品兩個主要下游應用領域。近年來,受益于下游家用電器和汽車行業的增長以及其應用范圍的擴大,通用塑料的市場需求快速增長。但如果出現宏觀經濟形勢下滑、全球貿易環境惡化等情況,將會導致行業或其下游行業景氣程度降低,則可能造成市場對通用塑料產品需求的減少。

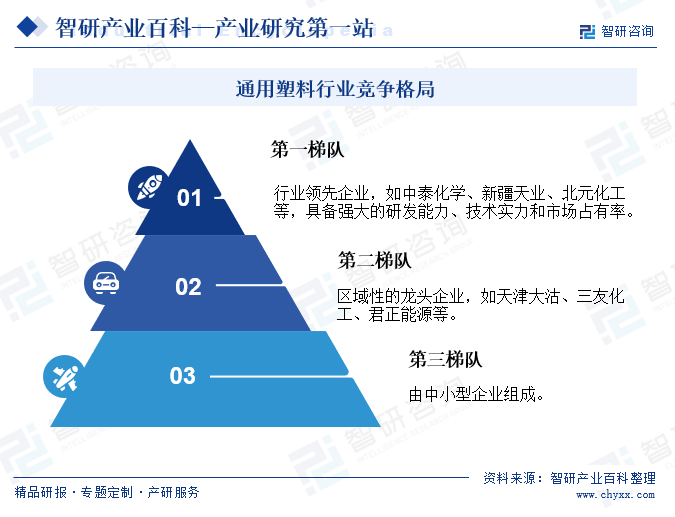

七、競爭格局

從市場競爭格局來看,通用塑料企業大致可以分為三個梯隊。第一梯隊的企業通常是行業領導者,如中泰化學、新疆天業、北元化工等,這類企業具備強大的研發能力、技術實力和市場占有率,通常已經實現規模化生產,并擁有廣泛的銷售網絡。第二梯隊的企業則是區域性的龍頭企業,如天津大沽、三友化工、君正能源等,這些企業通常在某一區域內具有較高的市場份額和影響力。第三梯隊主要由中小型企業組成,這類企業可能專注于某一特定類型的通用塑料產品,或者在某些細分市場中尋找機會。

未來通用塑料行業的競爭格局將更加多元化和復雜化,不同梯隊的企業將面臨不同的挑戰和機遇。隨著新材料、新工藝的不斷涌現,具備強大研發能力的企業將在競爭中占據優勢,而中小型企業則面臨更大的生存壓力,需要通過提高產品質量、降低成本、拓展市場等方式來應對。

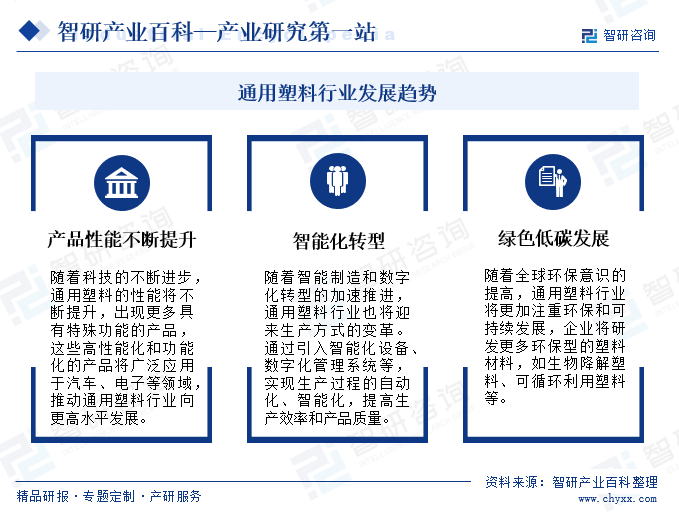

八、發展趨勢

通用塑料行業正逐步向著多元化、高性能化、環保化和智能化等方向發展。隨著全球經濟的持續增長和科技進步的推動,通用塑料行業面臨著巨大的市場潛力和發展機遇。一方面,行業將不斷拓展應用領域,從傳統的包裝、建筑、家電等領域向汽車、電子、航空航天等高端領域延伸,以滿足不同行業對高性能塑料材料的需求。另一方面,隨著環保意識的日益增強,通用塑料行業將更加注重環保和可持續發展,推動環保型塑料材料的研發和應用,減少對環境的污染。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。