摘要:2023年期間,在國家和政府的積極調控下,國內經濟穩步復蘇,各類促消費政策穩步落地,居民消費需求持續提升,帶動精釀啤酒等產品需求量穩步增長。在多樣化消費需求的帶動下,啤酒企業持續優化產品矩陣,不斷加大精釀啤酒等新興品類的布局力度,帶動全年啤酒行業穩健發展。據國家統計局數據顯示,2023年我國啤酒產量合計3555.5萬千升,同比小幅增長0.3%。

一、定義及分類

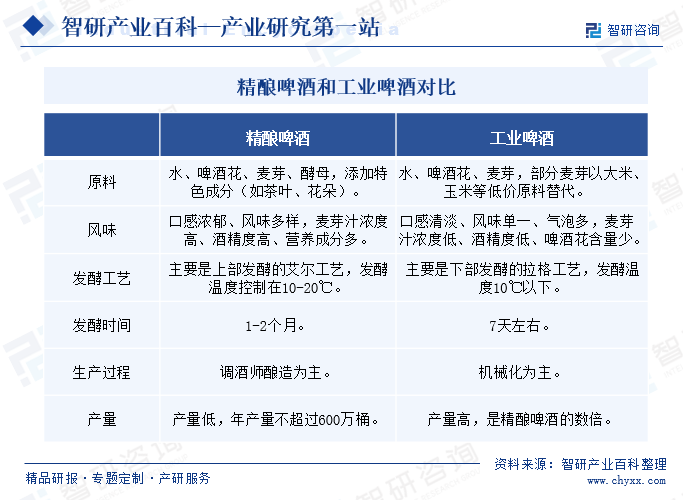

精釀啤酒又稱工坊啤酒,是我國啤酒市場的新興產品,但在歐美發達國家地區,精釀啤酒已形成相對成熟且完備的市場。根據原料、理念等不同,啤酒可以分為精釀啤酒和工業啤酒,作為啤酒市場的新興品類,區別于傳統的工業啤酒,精釀啤酒的制作工藝更為復雜多樣,且產量總體偏低。2019年中國酒業協會發布《工坊啤酒及其生產規范》,對工坊啤酒的定義是“由小型啤酒生產線生產,且在釀造過程中,不添加與調整啤酒風味無關的物質,風味特點突出的啤酒”,同時,該團體標準的發布也意味著精釀啤酒正式成為我國酒類市場的獨立品類。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部對精釀啤酒行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對精釀啤酒行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對精釀啤酒行業進行質量監督。國家標準化管理委員會下屬的全國釀酒標準化技術委員會、全國食品加工機械標準化技術委員會等負責制定和修訂精釀啤酒行業相關標準。

中國食品工業協會啤酒專業委員會、中國酒業協會等是精釀啤酒行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責精釀啤酒行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

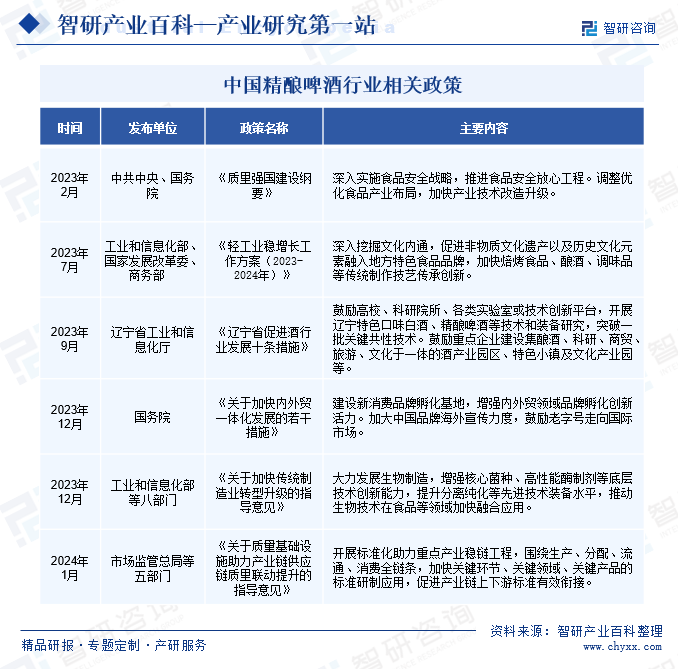

在國家經濟穩健發展,人們生活水平持續提升的背景下,國內消費不斷升級,人們對于啤酒的需求也變得更加豐富,逐漸注重啤酒的產品質量,以及多樣化的形式,促進精釀啤酒等細分領域快速發展。2023年以來,隨著市場營商環境逐漸轉好,國家和地方政府部門相繼出臺多項政策,持續釋放消費潛力,推動精釀啤酒等食品產業快速發展。

2023年7月,工業和信息化部等三部門出臺《輕工業穩增長工作方案(2023-2024年)》,提出要深入挖掘文化內涵,促進非物質文化遺產以及歷史文化元素融入地方特色食品品牌,加快焙烤食品、釀酒等傳統制作技藝傳承創新。2023年9月,遼寧省工業和信息化廳發布《遼寧省促進酒行業發展十條措施》,提出鼓勵高校、科研院所、各類實驗室或技術創新平臺,積極開展精釀啤酒等技術和裝備研究,突破一批共性技術。在各類利好政策的大力扶持下,釀酒工藝將得到快速優化和發展,帶動精釀啤酒等細分產業高質量轉型升級,助力啤酒行業健康可持續發展。

三、行業壁壘

1、資金壁壘

精釀啤酒行業需要較高的初始投資,包括設備購置、原料采購、生產場地租賃和裝修等,如開設一個精釀啤酒廠或工坊需要購買釀酒設備、原料、生產場地以及初期運營資金。此外,為了保持啤酒的品質和口感,還需要在產品研發、品質控制等方面進行持續投入。這些資金需求對新進入者構成了資金壁壘。

2、技術壁壘

精釀啤酒的制作過程需要經過多個步驟,包括原料選擇、釀造工藝、發酵控制、品質檢測等,因此要求企業具備專業的技術實力和經驗。同時,精釀啤酒的生產需要一定的技術和管理經驗,各個環節都需要專業的技術人員進行操作和管理,新進入者需要具備一定的技術實力和管理經驗,才能在行業中立足。

3、渠道壁壘

精釀啤酒的銷售渠道相對固定,主要包括餐飲、酒吧、超市等零售終端。這類渠道對啤酒的品質和口感要求較高,通常已經被已有的知名品牌所占據,而新進入者通常缺乏品牌知名度和市場影響力,很難在初期就獲得這些渠道的認可和支持。

四、產業鏈

1、行業產業鏈分析

精釀啤酒產業鏈的上游主要為原材料供應商,其主要的原材料包括大麥、啤酒花、酵母、水等,原材料的質量和供應穩定性直接影響到中游釀造廠商的生產效率和啤酒的品質。例如,大麥是啤酒的主要原料,其質量直接影響到啤酒的口感和風味;酵母是發酵過程中不可或缺的微生物,其種類和活性直接影響到啤酒的發酵效果。中國精釀啤酒行業產業鏈如下圖所示:

甘肅亞盛綠鑫啤酒原料集團有限責任公司 武威興澤實業有限公司 承德實達農業發展有限公司 永昌三強農產品加工有限公司 武威五涼雪農業科技有限公司 阿拉山口啤酒花有限責任公司 新疆龍潤啤酒花有限責任公司 新疆三寶樂農業科技開發有限公司 甘肅天馬啤酒花有限公司 嘉峪關盛金啤酒花種植有限公司 酒泉市綠寶鑫啤酒花有限責任公司 石河子市盛爾瑪啤酒花有限公司 安琪酵母股份有限公司 山東圣琪生物有限公司 廣西丹寶利酵母有限公司 保山九隆酵母有限公司 廣西湘桂酵母科技有限公司 大連興和酵母有限公司 唐山拓普生物科技有限公司

甘肅亞盛綠鑫啤酒原料集團有限責任公司 武威興澤實業有限公司 承德實達農業發展有限公司 永昌三強農產品加工有限公司 武威五涼雪農業科技有限公司 阿拉山口啤酒花有限責任公司 新疆龍潤啤酒花有限責任公司 新疆三寶樂農業科技開發有限公司 甘肅天馬啤酒花有限公司 嘉峪關盛金啤酒花種植有限公司 酒泉市綠寶鑫啤酒花有限責任公司 石河子市盛爾瑪啤酒花有限公司 安琪酵母股份有限公司 山東圣琪生物有限公司 廣西丹寶利酵母有限公司 保山九隆酵母有限公司 廣西湘桂酵母科技有限公司 大連興和酵母有限公司 唐山拓普生物科技有限公司

精釀啤酒產業鏈的中游主要是釀造廠商,釀造廠商負責將上游供應商提供的原材料,如大麥、啤酒花、酵母等,通過一系列工藝流程轉化為成品啤酒。除了啤酒生產本身,釀造廠商還需要關注市場營銷和品牌建設,通過廣告宣傳、促銷活動等方式提升品牌知名度和美譽度,拓展銷售渠道和市場份額。

精釀啤酒的應用領域相當廣泛,涵蓋了多個消費和社交場景,如餐飲、零售等。在餐飲業,許多餐廳和酒吧將精釀啤酒作為特色飲品供應,以其獨特的口感和品質吸引消費者。同時,消費者可以在超市、便利店等零售渠道購買到精釀啤酒,滿足日常飲用和聚會的需求。

2、行業領先企業分析

(1)北京燕京啤酒股份有限公司

燕京啤酒成立于1980年,公司主營啤酒、水、啤酒原料、飲料、酵母、飼料等產品的制造和銷售。2000年起,公司通過新建、收購、兼并、投資控股等諸多方式進入各省市地區,生產基地布局到全國各地,經過多年耕耘,公司在華北和華南擁有優勢市場,形成北京、內蒙、廣西、福建四大核心市場。

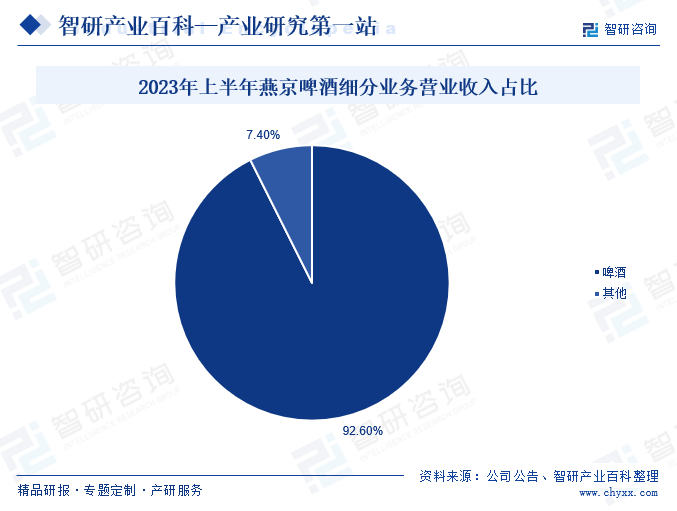

作為啤酒行業的龍頭企業,公司經營的啤酒產品包括燕京清爽、燕京鮮啤、燕京U8、燕京V10白啤、燕京S12皮爾森啤酒、漓泉1998、漓泉全生態、惠泉一麥、惠泉純生啤酒等多個品類。其中燕京V10精釀白啤按照德國“純釀法”工藝,經上面發酵工藝釀制而成。2023年上半年,公司實現啤酒銷量229萬千升,同比增長6.44%,實現總營業收入76.25萬元,同比增長10.38%。其中啤酒的生產及銷售業務占公司主營業務的90%以上,上半年期間,啤酒業務營收達到70.61億元,同比增長9.51%,占比92.6%。

(2)重慶啤酒股份有限公司

重慶啤酒是由嘉士伯控股的A股上市公司,前身是1958年創建的重慶啤酒廠,1997年重慶啤酒在上交所成功掛牌上市,2008年以來,嘉士伯逐步控股重慶啤酒,并成為公司的第一大股東。到2020年12月,嘉士伯完成對重慶啤酒的資產重組,將嘉士伯在國內控制的優質資產注入到重慶啤酒,至此,重慶啤酒由一家區域性的啤酒公司轉變成為全國性的啤酒企業,在全國各地擁有多個啤酒生產基地,形成了“本土強勢品牌+國際高端品牌”的多元化產品矩陣。公司在鞏固西南市場的同時,持續推進東南沿海地區的銷售網絡布局,產品銷售市場持續拓寬。

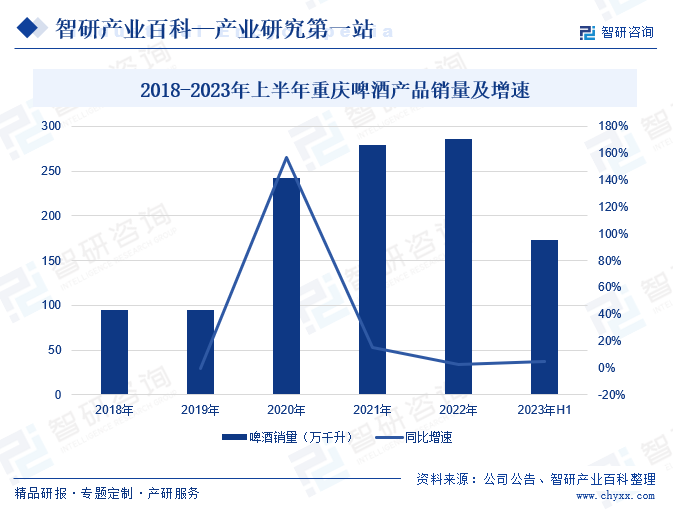

2023年以來,重慶啤酒持續深化精釀啤酒市場布局。2023年5 月份推出皮爾森新品,通過更加明亮潮酷的包裝、更高可飲度的酒液、極具街頭屬性的溝通,實現品牌的出圈。在市場布局的穩步深化下,重慶啤酒產品銷量也得到快速提升,2023年上半年重慶啤酒啤酒產量達到172.68萬千升,同比上漲4.76%。

五、行業現狀

我國作為啤酒生產大國,啤酒也是國內第一大消費酒類產品,啤酒的生產制造步入成熟期,2013年我國啤酒產量達到峰值4983萬千升,受消費群體數量減少、啤酒替代品相繼出現等影響,隨后年產量持續下行,到2020年降至3411萬千升。啤酒作為快消品,主要消費場景在餐飲、夜場、酒吧等地,2020年以來,受疫情等因素影響,主要消費場所基本關閉,傳統啤酒的銷售渠道受阻,對廠商造成巨大的沖擊,導致我國啤酒產量總體保持低增速發展態勢。為加快推動啤酒產業的發展,各企業積極推動新興產品研發,精釀啤酒等細分品類得到快速發展,帶動啤酒行業總產量穩健增長。

2023年期間,在國家和政府的積極調控下,國內經濟穩步復蘇,各類促消費政策穩步落地,居民消費需求持續提升,帶動精釀啤酒等產品需求量穩步增長。在多樣化消費需求的帶動下,啤酒企業持續優化產品矩陣,不斷加大精釀啤酒等新興品類的布局力度,帶動全年啤酒行業穩健發展。據國家統計局數據顯示,2023年我國啤酒產量合計3555.5萬千升,同比小幅增長0.3%。

六、發展因素

1、有利因素

(1)居民收入水平提高

近年來,隨著我國經濟的平穩發展,居民的生活水平持續提升,人均可支配收入也在不斷增長,2023年人均可支配收入達到39218元,較2022年增長了6.1%。在居民人均可支配收入持續增長下,居民的消費意愿不斷提升,將帶動精釀啤酒市場需求快速增長,助力行業高質量發展。

(2)產品獲利空間可觀

精釀啤酒通常使用高質量的麥芽、啤酒花、酵母等原料,并采用獨特的釀造工藝,這使得其產品具有更好的口感和品質。由于原料和工藝的特殊性,精釀啤酒的成本相對較高,但這也為其帶來了更高的售價和利潤空間。同時,精釀啤酒的市場定位通常是中高端市場,面向追求品質、口感和獨特體驗的消費者,這類消費者愿意為更高品質的啤酒支付更高的價格,從而為精釀啤酒企業提供更大的利潤空間。

(3)健康飲酒趨勢持續深化

隨著人們生活水平的提高和健康意識的增強,越來越多的消費者開始關注酒類的品質和口感,并傾向于選擇健康、低度、口感舒適的酒類產品。在健康飲酒趨勢的推動下,精釀啤酒行業迎來了重要的發展機遇。精釀啤酒以其獨特的釀造工藝、優質的原料和豐富的口感,滿足了消費者對高品質啤酒的需求,同時,精釀啤酒通常酒精度適中,口感舒適,符合健康飲酒的理念。

2、不利因素

(1)季節性波動影響啤酒需求

精釀啤酒的銷量往往會受到季節變化的影響,夏季是精釀啤酒的銷售旺季,冬季天氣寒冷,人們的飲食習慣和口味偏好會發生變化,對精釀啤酒的需求將會減少,導致企業在旺季和淡季之間的收益波動較大,給企業的運營和資金管理帶來一定挑戰。

(2)相關法規政策有待進一步健全

精釀啤酒作為啤酒行業的重要分支,近幾年來雖然得到快速發展,但行業仍缺乏專門的國家標準和配套的法規政策。在此背景下,市場上存在濫用“精釀啤酒”招牌的情況,以次充好,損害消費者的利益,嚴重制約了行業的健康發展,擾亂精釀啤酒行業生態,也影響了正規企業的品牌形象和市場競爭力。

(3)專業技術人才不足

精釀啤酒作為一種高品質、個性化的酒類產品,其釀造過程需要豐富的專業知識與實踐經驗,只有通過長期的實踐摸索,才能掌握釀造技巧,提高產品質量。然而,目前我國的精釀啤酒從業人員主要由業余愛好者組成,缺乏系統的理論體系培訓,這直接影響了精釀啤酒的品質和行業的整體競爭力。

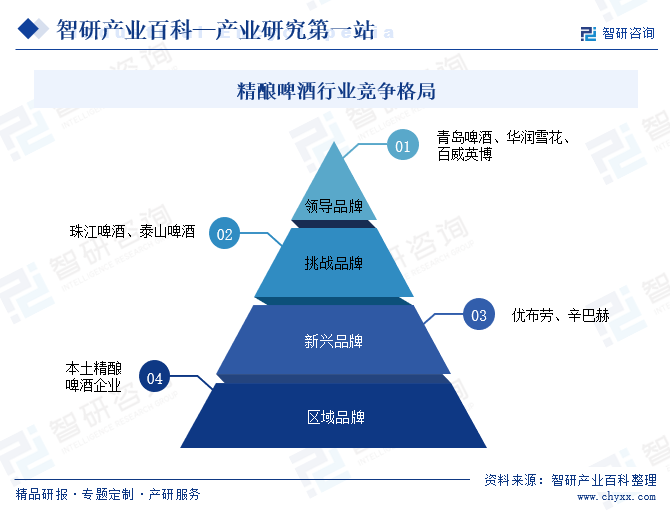

七、競爭格局

從市場競爭格局來看,精釀啤酒企業可以分為四大梯隊,每個梯隊的企業具有不同的優勢和特征。第一大梯隊是以青島啤酒、華潤雪花等為主的領導品牌,這類企業通常具有較高的市場份額和品牌影響力,能夠提供優質的產品和服務,并持續進行創新研發。第二梯隊以珠江啤酒、泰山啤酒等為主,這類企業有著較為突出的產品特征和市場競爭力,更為注重產品的差異化和個性化,通過獨特的口味、風格或包裝設計等方式,吸引消費者的眼球并提升品牌知名度。第三梯隊是優布勞、辛巴赫等等新興品牌,這類企業通常具有較強的市場敏銳度和營銷能力,能夠利用社交媒體等新媒體渠道進行品牌推廣和市場營銷。第四梯隊是各地區的本土精釀啤酒企業,通常與當地的餐飲、娛樂場所等合作緊密,在各自區域內擁有一定的市場份額和品牌影響力。

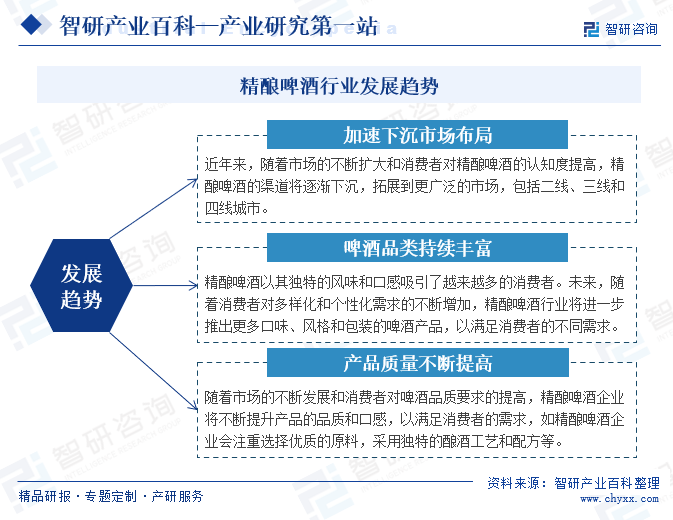

八、發展趨勢

精釀啤酒作為啤酒行業的一大新興品類,在啤酒行業發展放緩之際,精釀啤酒產業快速發展,帶動啤酒產業轉型升級。未來,隨著精釀啤酒企業持續加大宣傳力度,消費者對其接受程度持續提升,行業在未來幾年內將繼續保持強勁的增長態勢,并呈現出多樣化、個性化、渠道下沉、品質化和品牌化等趨勢。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。