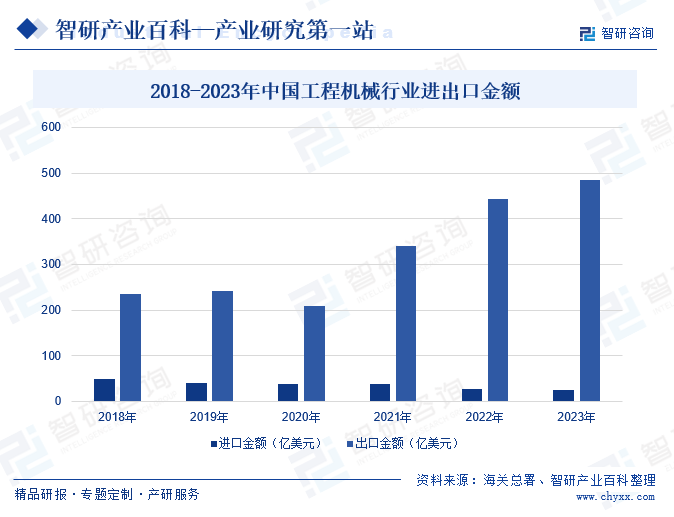

摘要:近年來,隨著“一帶一路”倡議的深入實施,以及國際市場需求的不斷增長,國內建筑工程機械企業積極布局海外市場,持續推進國際化、全球化布局,不斷拓展新的市場和領域。在強勁市場需求的拉動下,建筑工程機械企業加快產品出海進程,積極構建和完善全球銷售網絡體系。2023年我國工程機械累計進口25.11億美元,同比下降8.03%;累計出口485.52億美元,同比增長9.57%。

一、定義及分類

建筑工程機械是指在建筑工程中廣泛使用的各種工程機械,包括土方機械、起重機械、混凝土機械、路面機械、高空作業機械、工業車輛等類別。隨著我國現代化技術改革的推進和機械化科技水平的不斷提高,現在建筑工程領域內操作設備逐漸轉向機械自動化,機械化技術為施工單位提供了無法替代的生產力。建筑工程機械化進程標志著我國機械設備安裝技術逐漸走向成熟,在工程建設中的應用越來越廣泛。

二、行業政策

1、主管部門和監管體制

國家發展改革委員會、國家工業和信息化部、住房和城鄉建設部對建筑工程機械行業進行產業宏觀規劃方面的管理。國家發展改革委員會主要負責研究制定產業政策和產業發展規劃、促進行業體制改革、促進行業技術發展等宏觀管理。國家工業和信息化部主要負責研究提出工業發展戰略、擬訂工業行業規劃和產業政策并組織實施、指導工業行業技術法規和行業標準的擬訂等宏觀管理。住房城鄉建設部主要負責制定行業的資質標準、法規制度、產業政策,監督規范行業內的市場主體行為,對行業準入實施嚴格管理。

國家質量監督檢驗檢疫總局、國家標準化管理委員會對建筑工程機械行業進行產品生產、質量方面的管理。國家質量監督檢驗檢疫總局依據行業標準對建筑工程機械行業進行質量監督。國家標準化管理委員會下屬的全國信息技術標準化技術委員會、全國綠色制造技術標準化技術委員會、全國土方機械標準化技術委員會等負責制定和修訂建筑工程機械行業相關標準。

中國工程機械工業協會是建筑工程機械行業的全國性自律性組織,對行業進行技術標準、行業推廣等方面的管理,同時負責建筑工程機械行業產業及市場研究、向政府部門提出產業發展建議、推動行業對外交流等工作。

2、行業相關政策

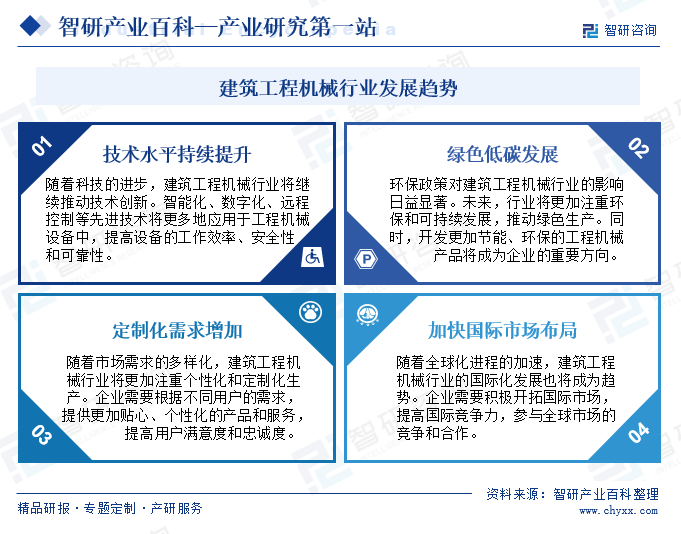

在經濟不斷發展下,化石燃料隨著工業化進程提速得到廣泛使用,與此同時也導致環境危機日益嚴峻,對自然生態環境產生破壞性的影響。為此,我國積極推進“雙碳”戰略發展,推動建筑工程機械等行業加快節能減排進程。2023年以來,隨著國內經濟的穩步復蘇,各行業生產經營活動持續增加,為進一步深化“雙碳”戰略理念,2024年1月,交通運輸部在《關于做好平安百年品質工程創建示范推動交通運輸基礎設施建設高質量發展的指導意見》一文中提出,施工中鼓勵使用低能耗機械設備,推廣使用綠色清潔能源和可再生能源,推行工程機械設備“油轉電”技術應用。隨著相關政策的落地,綠色低碳技術將在建筑工程機械行業加速應用,助力行業加快綠色低碳轉型和健康可持續發展。

三、行業壁壘

1、技術研發壁壘

建筑工程機械產品的設計研發、生產制造、工藝改進涉及的專業面廣、技術性強、工作量大,需要熟知各類產品的關鍵性能,并通過實踐積累豐富的專業經驗,具有較高的技術研發與產品創新壁壘。同時,隨著行業的快速發展,下游客戶對于設備產品的可靠性、耐久性、操作性等要求不斷提高,部分客戶根據自身需要提出個性化要求,這對企業的新產品研制與創新性改進能力、市場信息捕捉能力等方面提出更高的要求。

2、銷售渠道壁壘

行業內主要企業通過直銷和經銷相結合的模式進行銷售,主要銷售客戶包括經銷商、制造企業以及貿易商。企業在建立與完善銷售網絡的過程中,不僅需要開發、管理和維護直銷客戶,還需要在境內外以開發經銷商的形式拓展銷售渠道。經過多年的發展,行業內優勢企業通常具有多元化銷售渠道、豐 富的銷售經驗、創新的銷售理念和完善的售后服務體系。對于潛在的新進入者而言,難以在短期內建立完善的銷售渠道。

3、品牌壁壘

知名企業經過多年的沉淀和積累,憑借穩定的銷售服務網絡、成熟的供應鏈體系、較高的質量控制能力以及完善的售后服務體系等優勢在行業內樹立了自身優勢品牌地位,獲得了較高的市場認可度。對于新進入的企業來說,品牌認知度是贏得市場的重要因素,品牌建設需要大量的資金投入和時間積累,因此,行業存在較高的品牌壁壘。

四、產業鏈

1、行業產業鏈分析

建筑工程機械行業產業鏈上游主要包括原材料供應商、零部件制造商和技術研發機構等。其中原材料供應商主要提供鋼鐵、有色金屬、橡膠、塑料等原材料,原材料的供給情況和價格波動情況對本行業具有一定的影響。目前上游行業企業眾多,競爭較為激烈,市場供應充足,較為穩定。中國建筑工程機械行業產業鏈如下圖所示:

中國寶武鋼鐵集團有限公司 中國五礦集團有限公司 中國中信集團有限公司 河鋼集團有限公司 鞍鋼集團有限公司 青山控股集團有限公司 江蘇沙鋼集團有限公司 首鋼集團有限公司 山東鋼鐵集團有限公司 杭州鋼鐵集團有限公司 日照鋼鐵控股集團有限公司 江蘇徐鋼鋼鐵集團有限公司 中天鋼鐵集團有限公司 唐山瑞豐鋼鐵(集團)有限公司 首鋼長治鋼鐵有限公司 紫金礦業集團股份有限公司 中國鋁業集團有限公司 銅陵有色金屬集團股份有限公司 江西贛鋒鋰業股份有限公司 金發科技股份有限公司 深圳市沃特新材料股份有限公司 青島國恩科技股份有限公司 常熟東南塑料有限公司 南京聚隆科技股份有限公司 山東道恩高分子材料股份有限公司 上海普利特復合材料股份有限公司

中國寶武鋼鐵集團有限公司 中國五礦集團有限公司 中國中信集團有限公司 河鋼集團有限公司 鞍鋼集團有限公司 青山控股集團有限公司 江蘇沙鋼集團有限公司 首鋼集團有限公司 山東鋼鐵集團有限公司 杭州鋼鐵集團有限公司 日照鋼鐵控股集團有限公司 江蘇徐鋼鋼鐵集團有限公司 中天鋼鐵集團有限公司 唐山瑞豐鋼鐵(集團)有限公司 首鋼長治鋼鐵有限公司 紫金礦業集團股份有限公司 中國鋁業集團有限公司 銅陵有色金屬集團股份有限公司 江西贛鋒鋰業股份有限公司 金發科技股份有限公司 深圳市沃特新材料股份有限公司 青島國恩科技股份有限公司 常熟東南塑料有限公司 南京聚隆科技股份有限公司 山東道恩高分子材料股份有限公司 上海普利特復合材料股份有限公司

建筑工程機械行業產業鏈中游主要是工程機械制造企業,這些企業負責將上游提供的原材料、零部件以及技術轉化為實際的工程機械產品。中游環節是整個產業鏈的核心,其發展水平和技術實力直接影響到下游客戶的施工效率和質量。

建筑工程機械的應用領域非常廣泛,幾乎涵蓋了所有需要進行土方挖掘、物料搬運、混凝土澆筑等作業的領域,包括房屋建筑、市政基建、礦山開采、國防建設等。其中房屋建筑是建筑工程機械最主要的應用領域,涉及到了各種類型的土方機械、起重機械、混凝土機械等,這些機械設備在建筑施工中起到了關鍵的作用,提高了施工效率,降低了人力成本,同時也保障了工程的安全。未來隨著科技的進步和工程需求的提升,建筑工程機械的應用領域還將不斷擴大和深化。

2、行業領先企業分析

(1)中聯重科股份有限公司

中聯重科創建于1992年,公司經營范圍主要涉及工程機械和農業機械兩大領域,其中工程機械涵蓋混凝土機械、起重機械、樁工機械、土石方施工機械等,廣泛應用于基礎設施建設和房地產市場。在“三化”理念下,中聯重科加速推進產品數智化創新升級,致力于打造工程機械行業領先技術和高端產品,支撐公司可持續發展。

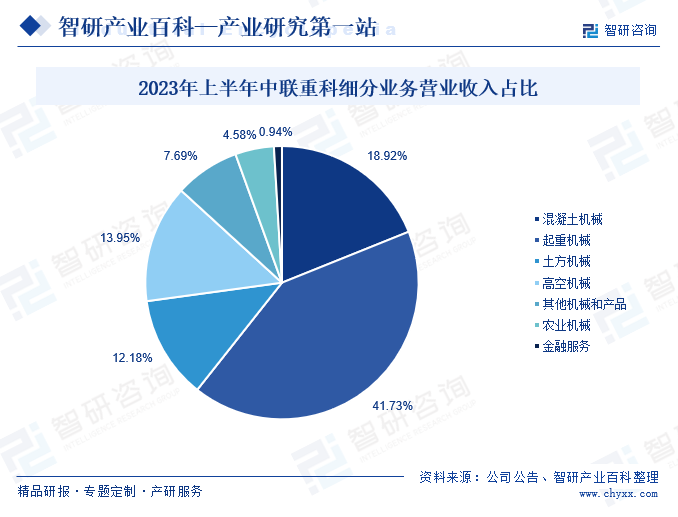

在“裝備制造+互聯網”“產業+金融”的發展戰略總體框架下,中聯重科各項經營業務得到穩步推進,混凝土機械、工程起重機械、建筑起重機械三大業務板塊的核心競爭力持續增長,市場份額穩中有進。其中混凝土機械作為中聯重科重點經營業務之一,2023年上半年實現營業收入45.55%,占比18.92%,在細分領域中,混凝土機械攪拌站、車載泵、長臂架泵車的市場份額穩居行業第一,攪拌車市場份額保持行業第二。

(2)三一重工股份有限公司

三一重工主要從事工程機械相關產品的研發、生產、銷售,產品覆蓋混凝土機械、挖掘機械、起重機械、樁工機械等多個品類。其中,混凝土機械包括混凝土攪拌站、混凝土攪拌運輸車、混凝土泵車、混凝土拖泵等。作為全球領先品牌,公司混凝土機械廣泛應用于公路、鐵路、冶金建筑工程等基礎設施建設,以及房地產行業。

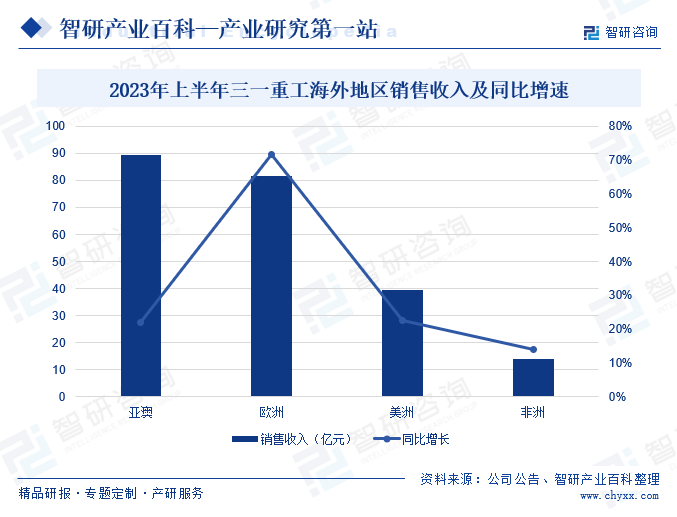

在國內市場發展放緩的背景下,三一重工積極調整經營策略,大力推動“全球化”發展戰略,積極布局海外市場。2023年上半年期間,公司在海外市場銷售收入達224.66億元,同比增長35.87%,產品銷售覆蓋180多個國家和地區。其中亞澳區域和歐洲區域營收占比較大,2023年上半年亞澳區域和歐洲區域營收分別為89.38億元、81.82億元,同比分別增長22.07%、71.56%,同比均得到大幅增長。

五、行業現狀

近年來,隨著“一帶一路”倡議的深入實施,以及國際市場需求的不斷增長,國內建筑工程機械企業積極布局海外市場,持續推進國際化、全球化布局,不斷拓展新的市場和領域。在強勁市場需求的拉動下,建筑工程機械企業加快產品出海進程,積極構建和完善全球銷售網絡體系。據海關數據,2023年我國工程機械累計進口25.11億美元,同比下降8.03%;累計出口485.52億美元,同比增長9.57%。海外市場作為我國建筑工程機械企業的重要布局市場,除了在“一帶一路”沿線國家實現出口高速增長外,中國建筑工程機械企業還在印尼、中東、非洲、歐洲等市場積極布局,建立本土化營銷網絡,對建筑工程機械行業發展拉動效應愈發明顯。

六、發展因素

1、有利因素

(1)綠色發展新動能加速培育

在“雙碳”目標引領下,企業深入貫徹綠色發展理念、推廣綠色工藝、打造綠色工廠、建設綠色制造體系,工程機械動力電氣化、氫能化轉型提速。徐工、三一、中聯重科、太重等企業加速布局氫能技術研發和產品創新,在氫燃料電池、儲氫系統、燃料電池發動機等方面取得重要進展,氫能挖掘機、氫能裝載機、氫能攪拌車、氫能礦卡等多種氫能工程機械產品實現交付使用,推動工程建設領域綠色低碳發展。

(2)電動化趨勢加速深化

隨著環保政策日益嚴格、政策執行力度日趨加強,工程機械行業新能源設備加速滲透,產品技術方面,產品電動化升級不斷提速,工程機械行業電動化進程持續推進。如徐工、山河智能電動挖掘機適應高原施工工況,助力川藏鐵路建設;徐工機械推出超百臺純電動挖掘機并出口南美地區,為全球經濟可持續發展注入強勁動能。

(3)高端化、智能化發展提速

行業內企業正積極推進數字化轉型和智能化升級,推動新一代信息技術與機械行業深度融合,加速智能制造與重大裝備領域融合創新,行業高端化、數字化、智能化發展取得新的進步。截至2023年底,三一重工等18家機械企業智能工廠入選世界“燈塔”工廠,成為全球智能制造的先鋒力量;中聯重科以中聯智慧產業城為核心同步建設了23個智能工廠,其中10個智能工廠已建成投產,實現產線綜合自動化率85%以上。

2、不利因素

(1)下游市場需求疲弱

當前我國房地產行業仍持續低迷運行,疊加基建投資增幅放緩,包括建筑工程機械、建筑材料等在內的產業鏈上下游均不同程度地承受著需求疲弱所帶來的經營壓力。建筑工程機械企業在發展過程中,仍面臨著較大的挑戰,弱市場需求對企業經營業績和利潤水平將產生較大的影響。面對行業低谷期競爭激烈、利潤下滑,如何提高效率、降低成本,已成為建筑工程機械企業生存發展的關鍵。

(2)企業經營壓力持續加大

數字化、智能化作為建筑工程機械行業的重要發展方向之一,產品技術已成為建筑工程機械廠商核心競爭力之一。企業為在激烈的市場競爭中脫穎而出,需投入大量的資金以加強技術創新與產品研發,完善銷售網絡布局,這在促進行業發展的同時,無疑進一步加劇企業的經營成本,對其利潤水平產生不利影響。尤其是中小型企業,在自身資本實力不足的情況下,難以支撐長期持續的研發投入。

(3)原材料價格波動風險

建筑工程機械設備生產的主要原材料包括鋼鐵、有色金屬、橡膠、塑料等,在企業的經營成本中占據較大比重。因此,主要原材料價格的波動對各企業主要產品的生產成本存在較大的影響,若主要原材料市場價格上漲,而企業產品銷售價格調整滯后,且企業沒有采取相應的控制措施,則可能對企業自身的盈利能力產生不利影響。

七、競爭格局

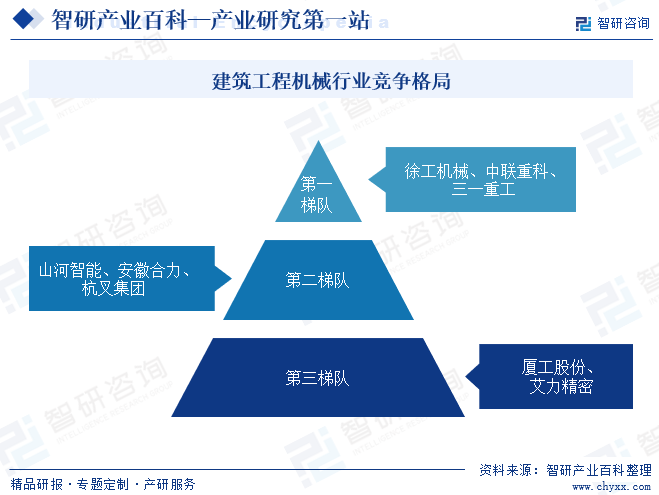

建筑工程機械行業競爭格局可根據企業的規模、實力、技術水平等因素劃分為三個梯隊。第一梯隊為行業領軍企業,這些企業為行業的龍頭企業,具有雄厚的資金實力、技術水平和市場份額,能夠引領行業發展和技術創新,如徐工機械、中聯重科、三一重工等。第二梯隊的企業在某個領域或某個產品上具有較為明顯的優勢,具有較高的市場份額和競爭力,代表企業包括山河智能、安徽合力、杭叉集團。第三梯隊則是其他中小企業,這些企業規模相對較小,通常專注于某一細分市場的產品研發和生產,具有較強的市場適應能力和靈活性。

八、發展趨勢

近幾年來,在“雙碳”戰略的背景下,建筑工程機械行業面臨著更為嚴厲的節能環保政策,以及制造成本攀升、產能過剩、行業間惡性競爭等問題,促使企業加快轉型升級步伐。各企業緊抓數字經濟發展新機遇,結合國家新基建發展戰略,依托自身的技術積累,積極開展數字化和智能化轉型,不斷推進生產數字化、管理數字化、銷售數字化,提升建筑工程機械產品品質和運行效率。

此外,隨著“一帶一路”倡議持續深化,沿線國家對于基礎設施建設的需求不斷增加,而我國作為制造大國,建筑工程機械產品設備在國際上有著較大的影響力和話語權。在此基礎上,“一帶一路”沿線國家的基礎設施建設,將會為我國創造大量的建筑工程機械產品需求,帶動我國建筑工程機械行業海外市場規模不斷擴大。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。