摘要:中國氮肥產能居全球前列。但在2015-2018年期間,由于國家政策監管以及產業結構調整影響,我國氮肥需求逐年下滑,導致國內氮肥產量急劇下滑。截至2018年,全國氮肥(折含N 100%)產量為3457萬噸,同比下降8.91%。然而,在這一背景下,氮肥行業在煤氣化、氣體凈化、催化劑以及大型合成工藝等方面技術創新成果不斷涌現,助力我國由氮肥大國向氮肥強國轉變。這些技術創新為氮肥行業提供了新的發展機遇和動力,帶動我國氮肥產量不斷上升。2022年全國氮肥(折含N 100%)產量為3821萬噸,同比增長0.63%。在數字化智能化建設正加速推進的情況下,氮肥行業將實現信息化、數字化、網絡化和智能化,從而更好地促進氮肥行業綠色轉型升級。

一、定義及分類

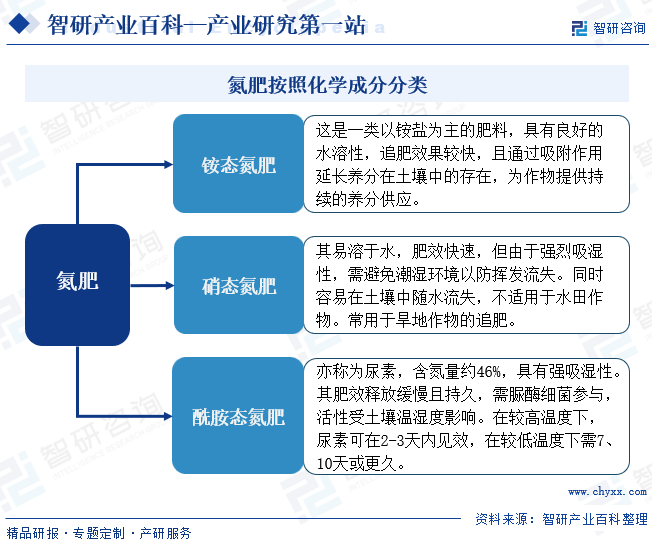

氮肥,是指以氮(N)為主要成分,具有N標明量,施于土壤可提供植物氮素營養的單元肥料。氮肥按照化學成分的不同可以分為“銨態氮肥”、“硝態氮肥”和“酰胺態氮肥”,此外,氮肥還可按含氮基團可分為氨態氮肥、銨態氮肥、硝態氮肥、硝銨態氮肥、氰氨態氮肥和酰胺態氮肥。

二、行業政策

1、主管部門和監管體制

氮肥行業管理部門為國家發改委、農業農村部、工信部、國家質量監督檢驗檢疫總局、國家安全生產監督管理總局等,行業自律組織為中國農藥工業協會和中國農藥發展與應用協會。

國家發改委研究制定產業政策、提出中長期產業發展導向和指導性意見等履行宏觀調控、宏觀管理職能,負責主要負責產業政策的研究制定、行業的管理與規劃等。通過發布《產業結構調整指導目錄》,列明氮肥產業中鼓勵、限制和淘汰類的技術和項目,對氮肥行業發展進行宏觀調控。農業農村部負責組織起草農業農村有關法律法規草案、制定部門規章、指導農業綜合執法,負責全國的氮肥監督管理工作、核發氮肥登記證、有關農業生產資料和農業投入品的監督管理、農業防災減災、農作物重大病蟲害防治工作等。工業和信息化部是對全國氮肥生產實施監督管理,負責氮肥生產核準工作。國家質量監督檢驗檢疫總局負責氮肥產品生產許可證的審批。國家安全生產監督管理總局負責列入《危險化學品目錄》中的氮肥產品生產的安全生產許可證及危險化學品登記證管理。

中國農藥工業協會主要擔當實施行業自律職責,協助國家相關部門參與氮肥行業管理并制定行業產業政策、中長期發展規劃、技術經濟法規及產品質量標準等工作。中國農藥發展與應用協會主要負責促進氮肥科技成果的轉化推廣、開拓氮肥國際市場及推廣氮肥新品種、新技術、引導科學合理使用氮肥等工作。

2、行業相關政策

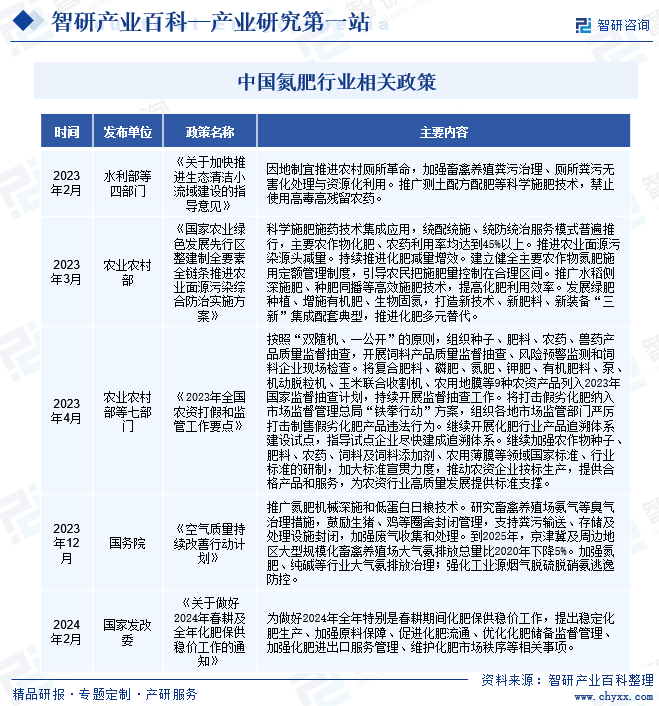

中國政府一直致力于推動氮肥行業的產業結構調整,鼓勵企業采用先進技術,提高產品質量和降低能耗。2023年3月,農業農村部印發《國家農業綠色發展先行區整建制全要素全鏈條推進農業面源污染綜合防治實施方案》,提出科學施肥施藥技術集成應用,統配統施、統防統治服務模式普遍推行,主要農作物化肥、農藥利用率均達到45%以上。推進農業面源污染源頭減量。持續推進化肥減量增效。建立健全主要農作物氮肥施用定額管理制度,引導農民把施肥量控制在合理區間。推廣水稻側深施肥、種肥同播等高效施肥技術,提高化肥利用效率。發展綠肥種植、增施有機肥、生物固氮,打造新技術、新肥料、新裝備“三新”集成配套典型,推進化肥多元替代。該政策旨在推動氮肥行業向綠色、可持續發展方向轉型,并為農業綠色發展先行區示范作出示范和引領作用。

三、發展歷程

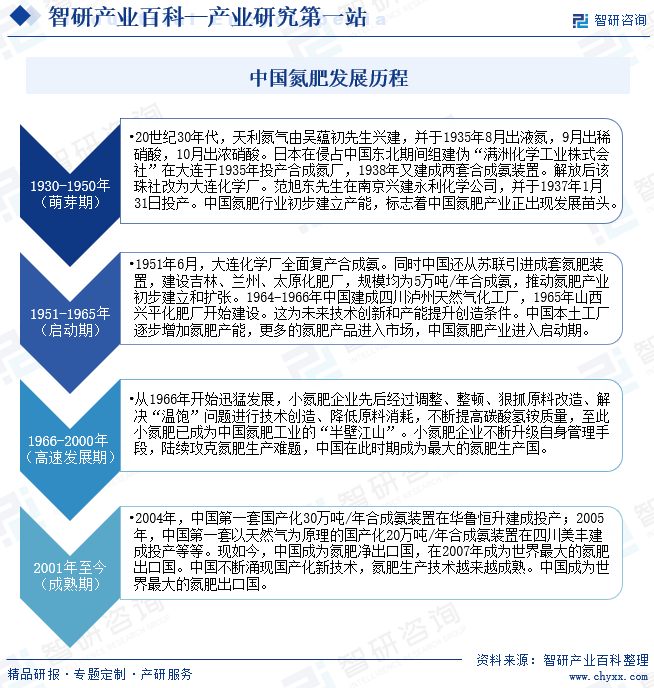

中國氮肥行業發展經歷了四個階段。萌芽期,中國氮肥行業初步建立產能,標志著中國氮肥產業正出現發展苗頭;啟動期,中國本土工廠逐步增加氮肥產能,更多的氮肥產品進入市場,中國氮肥產業進入啟動期;高速發展期,小氮肥企業不斷升級自身管理手段,陸續攻克氮肥生產難題,中國在此時期成為最大的氮肥生產國;成熟期,中國不斷涌現國產化新技術,氮肥生產技術越來越成熟。中國成為世界最大的氮肥出口國。

四、行業壁壘

1、技術壁壘

氮肥行業是一個技術密集型行業,氮肥生產涉及到化工工藝、裝備設施、產品質量控制等多方面技術,對技術研發和創新能力要求較高。具體來說,氮肥生產需要掌握高溫高壓下的氨合成技術、尿素合成技術、氮肥生產設備的選擇與維護等關鍵技術。這些技術的掌握需要大量的研發投入和實踐經驗積累,這就要求企業必須具備雄厚的技術實力和專業知識,不斷進行技術改進和創新,以保持競爭力。

2、資金壁壘

氮肥行業是一個資本密集型行業,其初始投資規模較大,且運營過程中需要持續投入資金進行設備維護、原料采購和環保治理等。具體來說,新建氮肥項目需要大量的資金投入,包括土地購置、設備購置、安裝調試、試車運行等各個環節。同時,大型氮肥企業通常能夠通過規模經濟效應獲得成本優勢,而小型企業由于資金有限,難以承受高昂的生產成本,因此在市場競爭中處于劣勢地位。

3、政策壁壘

中國政府對氮肥行業實行了一系列的政策調控措施,包括產業規劃、環保要求、安全生產等方面。這些政策措施對于新進入者和現有企業都構成了一定的政策壁壘。具體來說,政府通過制定產業規劃,限制了氮肥行業的產能規模和市場準入條件。同時,政府還加強了對氮肥行業的環保監管和安全生產監管,要求企業必須符合一定的環保和安全標準才能生產。這些政策要求對于缺乏相關經驗和資源的企業來說,很難達到要求,從而形成了政策壁壘。

五、產業鏈

1、行業產業鏈分析

氮肥產業鏈上游包括生產原材料,其原材料主要為煤炭、天然氣和合成氨等;氮肥中游包括氮肥的制造和加工,涉及合成氨、尿素和碳酸氫銨等產品的生產;氮肥下游主要涉及氮肥產品的銷售和最終應用,主要集中在種植業、林業等。

中國神華能源股份有限公司 中國中煤能源股份有限公司 兗礦能源集團股份有限公司 晉能控股山西煤業股份有限公司 中國海洋石油有限公司 中國石油天然氣股份有限公司 中國石油化工股份有限公司 昆侖能源有限公司 江蘇華昌化工股份有限公司 四川省新能源動力股份有限公司 浙江新化化工股份有限公司 滄州大化股份有限公司 山東華魯恒升化工股份有限公司

中國神華能源股份有限公司 中國中煤能源股份有限公司 兗礦能源集團股份有限公司 晉能控股山西煤業股份有限公司 中國海洋石油有限公司 中國石油天然氣股份有限公司 中國石油化工股份有限公司 昆侖能源有限公司 江蘇華昌化工股份有限公司 四川省新能源動力股份有限公司 浙江新化化工股份有限公司 滄州大化股份有限公司 山東華魯恒升化工股份有限公司

2、行業領先企業分析

(1)云南云天化股份有限公司

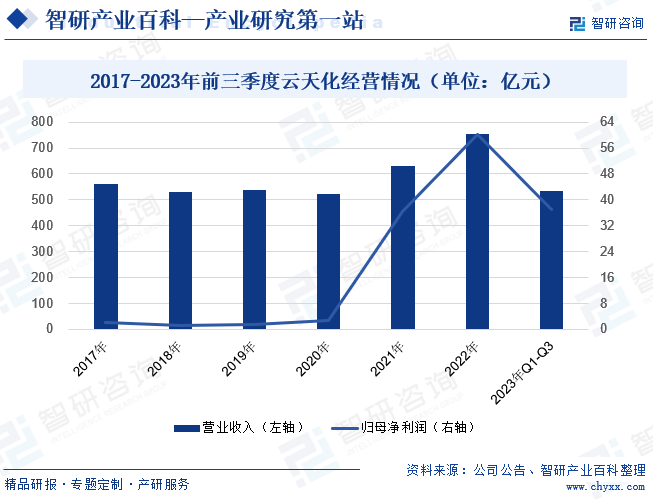

云南云天化股份有限公司擁有國內先進的大型化肥生產裝置,主要生產和銷售磷肥、尿素、復合肥等化肥產品,規模居亞洲前列,生產技術管理水平處于行業領先,產品出口國際主要化肥進口國,是國際重要化肥供應商之一。作為中國氮肥行業的領軍企業,其業績一直受到市場的廣泛關注,2023年前三季度云天化營業收入為533億元,同比下降5.59%;歸母凈利潤為37億元,同比下降27.80%。這一業績表現反映出公司在當前市場環境下所面臨的挑戰。2023年前三季度公司出口化肥產品市場價格的同比大幅下滑,化肥市場價格的波動直接影響了公司的營收和利潤。

2017-2023年前三季度云天化經營情況(單位:億元)

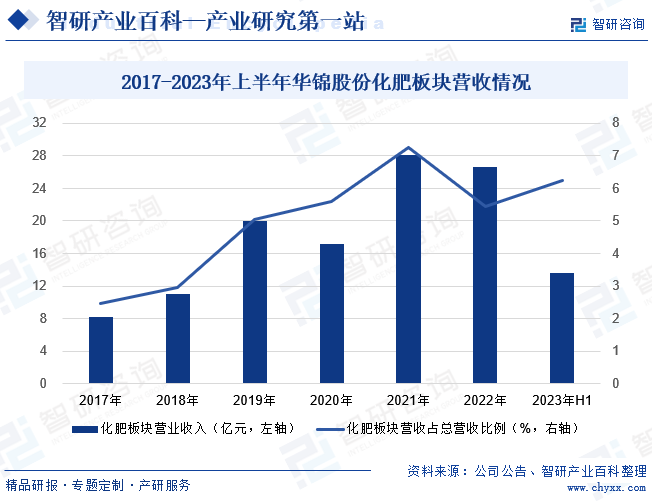

(2)北方華錦化學工業股份有限公司

北方華錦化學工業股份有限公司是一家擁有遼寧盤錦、葫蘆島、新疆庫車三個生產基地的企業,主營業務板塊包括石油化工、化學肥料、道路瀝青。其中,化肥板塊主要生產尿素、甲醇、液氨等化肥產品。2023年上半年,華錦股份化肥板塊營業收入為14億元,同比下降14.93%;化肥板塊營收占總營收比重為6.25%,同比減少0.37個百分點。這主要是由于國內外市場價格、原材料成本、供需關系等多重因素影響,導致氮肥價格下滑,進而帶動了公司業績指標的下滑。

2017-2023年上半年華錦股份化肥板塊營收情況

六、行業現狀

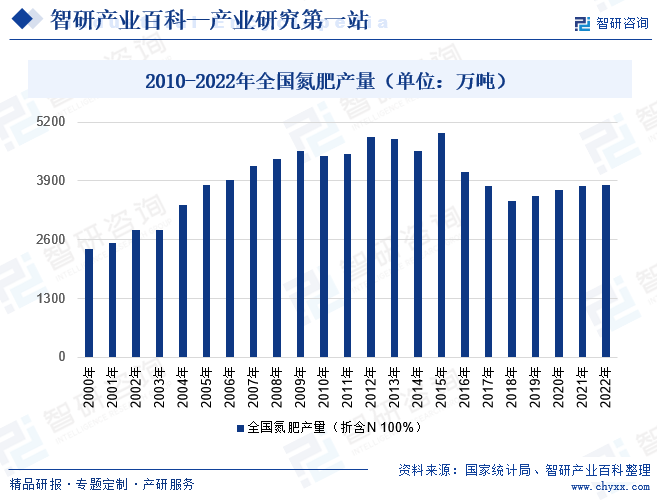

中國氮肥產能居全球前列。但在2015-2018年期間,由于國家政策監管以及產業結構調整影響,我國氮肥需求逐年下滑,導致國內氮肥產量急劇下滑。截至2018年,全國氮肥(折含N 100%)產量為3457萬噸,同比下降8.91%。然而,在這一背景下,氮肥行業在煤氣化、氣體凈化、催化劑以及大型合成工藝等方面技術創新成果不斷涌現,助力我國由氮肥大國向氮肥強國轉變。這些技術創新為氮肥行業提供了新的發展機遇和動力,帶動我國氮肥產量不斷上升。2022年全國氮肥(折含N 100%)產量為3821萬噸,同比增長0.63%。在數字化智能化建設正加速推進的情況下,氮肥行業將實現信息化、數字化、網絡化和智能化,從而更好地促進氮肥行業綠色轉型升級。未來,氮肥行業將更加注重技術創新,積極研發環保型、高效型、低成本型新產品,推動氮肥行業向高質量發展。同時,氮肥行業還將加強國際合作,共同推進氮肥行業的可持續發展,實現產業的全球化布局。

2010-2022年全國氮肥產量(單位:萬噸)

七、發展因素

1、機遇

(1)農業現代化的推進

隨著中國農業現代化的不斷推進,對高效、環保的農業投入品需求日益增加。現代農業生產對高效、綠色、可持續的農業生產方式提出了更高要求,氮肥作為農業生產中的重要元素,其市場需求將持續增長。尤其是隨著精準農業、智慧農業的發展,對氮肥的品質、使用效率提出了更高要求,并有望開發出更多適應現代農業需求的新產品和新技術。

(2)環保政策促進綠色發展

近年來,中國政府對環保的重視程度不斷提高,大力推動綠色低碳發展,而氮肥行業將面臨著巨大的發展機遇。隨著環保要求的提高,氮肥行業將需要開發出新型、環保的氮肥產品,以滿足市場和政策需求。例如,發展生物制劑替代化肥、推廣精準施肥技術等將成為未來氮肥行業發展的重要趨勢。這些新型產品和技術將有望受到市場的青睞,為企業帶來新的增長點和發展機遇。

(3)國際市場的拓展

隨著全球化的深入發展,中國氮肥企業也有了更多的機會拓展國際市場。一方面,中國氮肥企業可以通過技術合作、資本合作等方式,與國際知名氮肥企業開展合作,引進先進技術和管理經驗,提升自身的競爭力;另一方面,中國氮肥企業也可以積極開拓海外市場,將優質的產品和服務推向國際市場,進一步提升企業的品牌影響力和市場份額。同時,隨著“一帶一路”倡議的深入推進,中國氮肥企業也將有更多的機會參與到國際產能合作中去,實現更廣闊的市場布局。

2、挑戰

(1)原材料價格上漲

氮肥生產需要大量的原材料,如煤炭、天然氣等。然而,隨著資源開采的加劇,這些原材料的價格不斷上漲,給氮肥企業的生產成本帶來了巨大壓力。原材料價格上漲使得氮肥生產成本增加,降低了企業的盈利能力。為了應對原材料價格上漲的挑戰,氮肥企業可以通過技術創新降低生產成本,尋找替代原材料降低依賴度,優化生產流程提高資源利用率等途徑,降低生產成本,保持競爭力。

(2)市場競爭的激烈化

中國氮肥行業面臨著市場競爭激烈的挑戰。隨著國內外氮肥市場的不斷擴大和全球化競爭的加劇,氮肥生產企業面臨來自多個方面的競爭壓力。首先,市場供給過剩導致產品價格波動較大,企業利潤空間受到擠壓。其次,市場需求結構的變化和農業現代化進程的推進,對氮肥企業提出了更高要求,需要不斷提升產品品質和服務水平,以在激烈的市場競爭中立于不敗之地。此外,國內外氮肥生產企業眾多,爭奪市場份額激烈,加劇了競爭的激烈程度。因此,中國氮肥企業需要通過提高產品品質、降低生產成本、加強營銷等手段,應對市場競爭帶來的挑戰,保持競爭力。

(3)人才短缺

氮肥行業在快速發展的同時也面臨人才短缺的挑戰。高素質的人才是推動企業創新發展的核心競爭力,而人才短缺會限制氮肥企業的發展潛力。氮肥企業需要加大人才引進和培養力度,建立完善的人才培養體系,吸引更多優秀人才加入氮肥行業。同時,通過加強與高校、研究機構的合作,推動產學研深度融合,培養符合行業需求的專業人才,為氮肥行業的可持續發展提供人才支持。

八、競爭格局

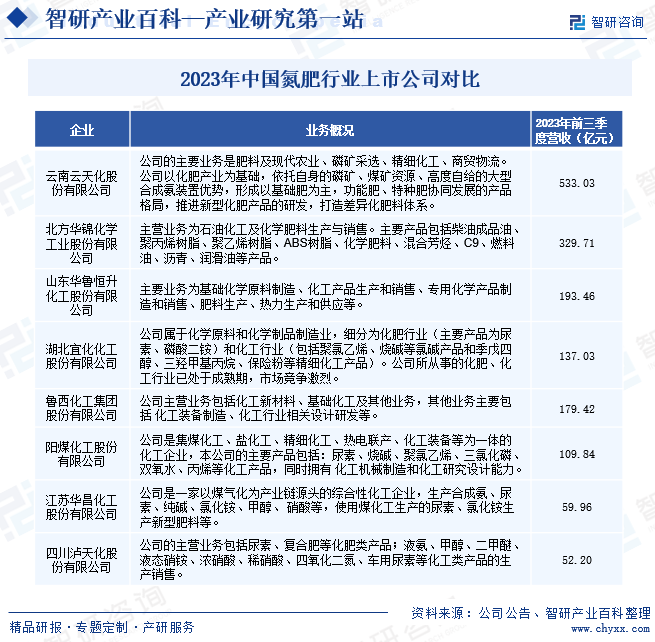

中國氮肥行業歷經多年發展,已形成龐大的產能規模,躋身全球前列。然而,產能的過度擴張導致市場上充斥著激烈的競爭。為了爭奪有限的市場份額,氮肥企業常常采取價格戰等策略,使得產品價格頻繁波動,進而壓縮了企業的利潤空間。現如今,中國氮肥市場匯聚了眾多生產企業,其中包括大型國有企業和充滿活力的民營企業。這些企業之間形成了多層次的競爭格局。在領先企業陣營中,云天化、華錦股份和華魯恒升等企業憑借強大的生產能力和技術實力,穩居行業前列。這些企業不僅注重技術創新和產品升級,還積極開展品牌營銷,形成了較強的市場競爭力。緊隨其后的是湖北宜化、魯西化工和陽煤化工等企業,它們在氮肥行業中也占有一定的市場份額。這些企業通過不斷提升生產效率和產品質量,積極應對市場競爭,努力拓展市場份額。此外,還有一些如華昌化工、瀘天化等企業在氮肥行業中表現出色,它們憑借自身的特色和優勢,在細分市場中占據了一席之地。

九、發展趨勢

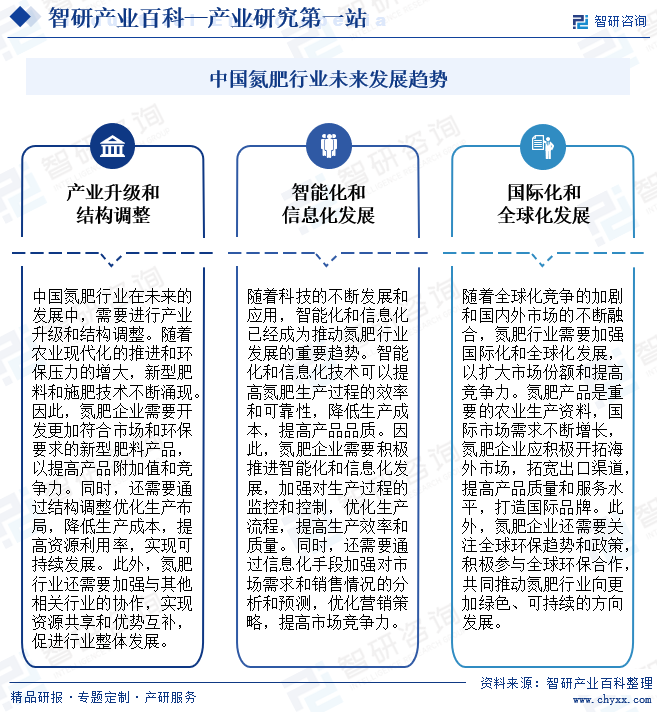

1、產業升級和結構調整

中國氮肥行業在未來的發展中,需要進行產業升級和結構調整。隨著農業現代化的推進和環保壓力的增大,傳統的氮肥產品已經不能滿足市場和政策的需求,新型肥料和施肥技術不斷涌現。因此,氮肥企業需要加強技術創新,開發更加符合市場和環保要求的新型肥料產品,以提高產品附加值和競爭力。同時,還需要通過結構調整優化生產布局,降低生產成本,提高資源利用率,實現可持續發展。此外,氮肥行業還需要加強與其他相關行業的協作,實現資源共享和優勢互補,促進行業整體發展。

2、智能化和信息化發展

隨著科技的不斷發展和應用,智能化和信息化已經成為推動氮肥行業發展的重要趨勢。氮肥生產具有復雜的生產工藝和質量控制要求,智能化和信息化技術可以提高生產過程的效率和可靠性,降低生產成本,提高產品品質。因此,氮肥企業需要積極推進智能化和信息化發展,加強對生產過程的監控和控制,優化生產流程,提高生產效率和質量。同時,還需要通過信息化手段加強對市場需求和銷售情況的分析和預測,優化營銷策略,提高市場競爭力。

3、國際化和全球化發展

隨著全球化競爭的加劇和國內外市場的不斷融合,氮肥行業需要加強國際化和全球化發展,以擴大市場份額和提高競爭力。氮肥產品是重要的農業生產資料,國際市場需求不斷增長,氮肥企業應積極開拓海外市場,拓寬出口渠道,提高產品質量和服務水平,打造國際品牌。同時,還需要加強與國際知名企業的合作,引進先進技術和管理經驗,提升自身技術和管理水平。此外,氮肥企業還需要關注全球環保趨勢和政策,積極參與全球環保合作,共同推動氮肥行業向更加綠色、可持續的方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國氮肥行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:隨著農業現代化進程的推進和農作物種植面積的擴大,氮肥產量總體呈現增長趨勢 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

研判2025!中國氮肥行業產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:隨著農業現代化進程的推進和農作物種植面積的擴大,氮肥產量總體呈現增長趨勢 [圖]

氮肥,簡單來說,是指含有氮元素的肥料。氮是植物體內許多重要有機化合物的組分,例如蛋白質、核酸、葉綠素、酶、維生素、生物堿和一些激素等都含有氮元素。氮肥能促使作物的莖、葉生長茂盛,葉色濃綠,氮肥在農業生產中起著至關重要的作用。