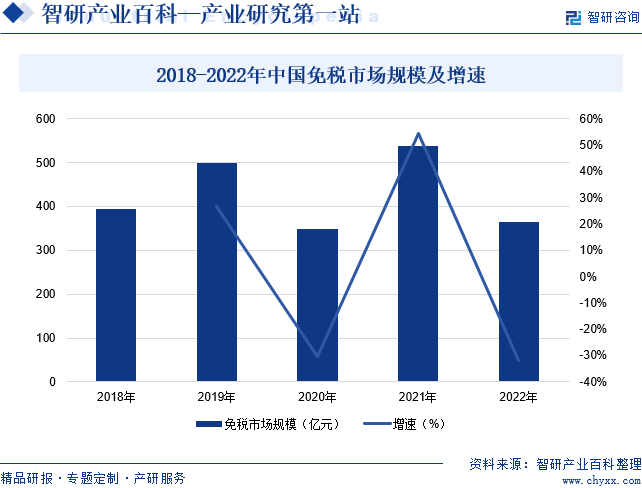

摘要:2018-2019年,中國免稅市場保持較好的增長態勢,增長速度超過30%。2021年中國免稅市場規模達到歷史高峰,為537.30億元,同比增長54.52%。2022年中國免稅市場規模僅為365.31億元,同比下降32.01%,主要是旅游業受到沖擊,客流量大幅減少,進而影響免稅行業的市場規模。未來,隨著國內經濟的穩步恢復以及政策的不斷利好,我國免稅行業的市場規模有望呈現增長趨勢。

一、定義及分類

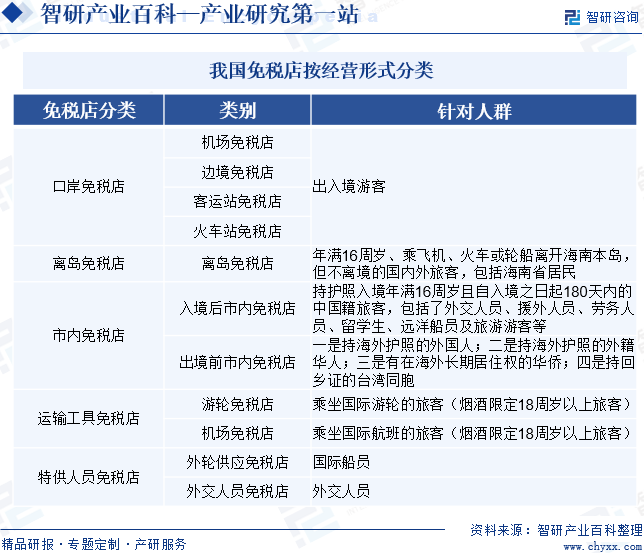

免稅是指國家為實現一定的政治經濟政策,給某些納稅人或征稅對象的一種鼓勵或特殊照顧。減稅是從應征稅款中減征部分稅款;免稅是免征全部稅款。免稅購物免去的稅種通常是進口環節的關稅、消費稅和增值稅,且一般都有場景限制。目前,我國免稅店按照經營形式可分為口岸免稅店、離島免稅店、市內免稅店、運輸工具免稅店以及特供人員免稅店。

二、行業政策

2000年以來,我國免稅行業進入了規范性發展階段,國家對免稅行業實行了更加嚴格和規范的監管政策。2023年3月,海關總署、財政部、稅務總局印發《關于增加海南離島免稅購物“擔保即提”和“即購即提”提貨方式的公告》,提出離島旅客憑有效身份證件或旅行證件和離島信息在海南離島免稅商店(不含網上銷售窗口)購買免稅品時,除在機場、火車站、碼頭指定區域提貨以及可選擇郵寄送達或島內居民返島提取方式外,可對單價超過5萬元(含)的免稅品選擇“擔保即提”提貨方式,可對單價不超過2萬元(不含)且在本公告附件清單內的免稅品選擇“即購即提”提貨方式。2024年1月,財政部、海關總署、稅務總局印發《關于橫琴粵澳深度合作區個人行李和寄遞物品有關稅收政策的通知》,提出要對經“一線”進入合作區的個人行李和寄遞物品,以自用、合理數量為限且符合有關管理規定,除國家法律、行政法規明確規定不予免稅的外,海關予以免稅放行。免稅放行后的個人行李和寄遞物品,可以正常消費使用。

三、發展歷程

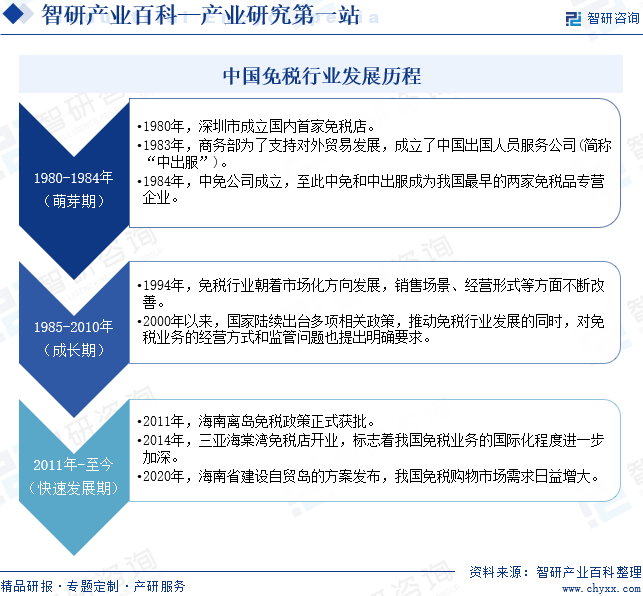

我國的免稅行業起源于1979年,國務院批準了原國家旅游局提交的《關于開辦免稅品銷售業務的請示報告》,同意由其所屬中國旅游服務公司統一管理免稅品銷售業務,辦理組織貨源。我國免稅行業的發展歷程共經歷了三個階段,分別是1980-1984年的萌芽期、1985-2010年的爆發期和2011年至今的創新期。1983-1984年,我國最早的兩家免稅店專營企業中國出國人員服務公司(簡稱“中出服”)和中國免稅公司(簡稱“中免”)成立。步入21世紀后,我國政府不斷出臺有關政策文件對免稅行業發展做出明確的指導規劃意見。2011年,海南離島免稅政策正式獲批,海南省成為全國首個可以離島不離境消費免稅商品的地區。

四、行業壁壘

1、市場準入壁壘

當前免稅市場的參與者均為具有長期行業經營歷史的國有企業。對免稅項目的投標需要經過綜合評估,包括門店布局設計、營銷和客戶服務策略、業務計劃和品牌介紹。與擁有豐富免稅業務經驗的成熟企業相比,新進入免稅行業的企業難以提供全面且可獲利的業務計劃。

2、供應壁壘

免稅業務通常吸引較高端品牌,尤其是精品品牌。這些品牌通常只和成熟的免稅品運營商進行業務合作。免稅經營者通常需要擁有良好的聲譽和大量的采購訂單,以取得與品牌方的議價能力。此外,免稅業務需要穩定的供應來滿足客戶需求,這需要強大的供應能力和豐富的供貨商資源。因此,新進入免稅行業的企業具有較強的供應壁壘。

3、政策與監管壁壘

為了確保國家財政收入的穩定、維護市場秩序和保障消費者權益,免稅業務必須經過國務院或其授權的政府部門的批準。免稅品經營受財政部、商務部、文化和旅游部、海關總署、國家稅務總局等政府部門監管。因此,新進入免稅行業的企業具有較強的政策與監管壁壘。

五、產業鏈

1、行業產業鏈分析

免稅行業產業鏈上游主要是免稅商品的供應,包括香水、化妝品、衣服、箱包等免稅商品。產業鏈中游為免稅商品的流轉環節,包括免稅業運營商和免稅商店,免稅業運營商負責鏈接供應商和免稅商店;免稅商店則是銷售渠道,設立在機場、邊境口岸、市內等地點。產業鏈下游主要是免稅商品的銷售對象,主要包括出入境旅客、離島旅客和特供人群。

范思哲(中國)商業有限公司 普絲(上海)香水化妝品有限公司 上海黎甘香水化妝品有限公司 紀梵希(上海)商貿有限公司 圣羅蘭化妝品(深圳)有限公司 克麗絲汀迪奧商業(上海)有限公司 喬治阿瑪尼(上海)商貿有限公司 香奈兒(中國)貿易有限公司 廣東駱駝服飾有限公司 范思哲(中國)商業有限公司 普拉達時裝商業(上海)有限公司 泰州市云泰織造有限公司 蔻馳貿易(上海)有限公司 喬治阿瑪尼(上海)商貿有限公司 廣東威豹實業有限公司 海南陽羨箱包零售有限公司

范思哲(中國)商業有限公司 普絲(上海)香水化妝品有限公司 上海黎甘香水化妝品有限公司 紀梵希(上海)商貿有限公司 圣羅蘭化妝品(深圳)有限公司 克麗絲汀迪奧商業(上海)有限公司 喬治阿瑪尼(上海)商貿有限公司 香奈兒(中國)貿易有限公司 廣東駱駝服飾有限公司 范思哲(中國)商業有限公司 普拉達時裝商業(上海)有限公司 泰州市云泰織造有限公司 蔻馳貿易(上海)有限公司 喬治阿瑪尼(上海)商貿有限公司 廣東威豹實業有限公司 海南陽羨箱包零售有限公司

2、行業領先企業分析

(1)中國免稅品(集團)有限責任公司

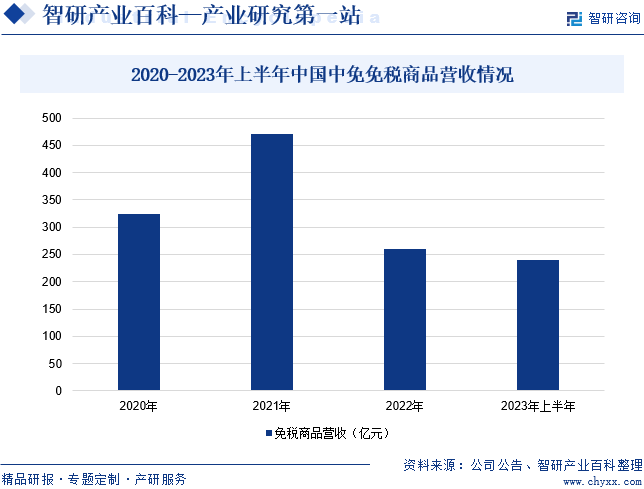

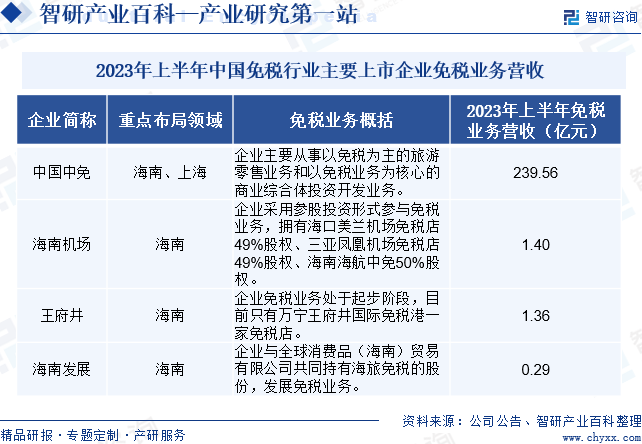

中國免稅品(集團)有限責任公司主要從事以免稅為主的旅游零售業務,包括煙酒、香化、精品、服飾、電子產品等免稅商品的批發、零售等業務。此外,企業還從事以免稅業務為核心的商業綜合體投資開發業務。企業下屬全資子公司中免公司、中免投資公司分別負責公司的免稅業務、旅游目的地商業綜合體投資開發業務。2023年上半年,企業緊抓消費全面復蘇和出入境政策放開的機遇,同時秉承“誠信經營、優質服務”理念,持續推進業務布局優化和結構調整,推動資源向主業集中,企業核心競爭力持續增強,主營業務穩步發展。據統計,2023年上半年,企業免稅商品營收同比增長47.89%至239.56億元。

(2)海南機場設施股份有限公司

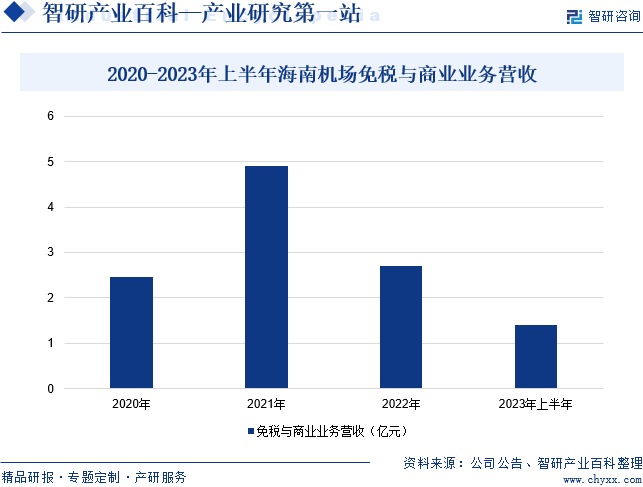

海南機場設施股份有限公司成立于1993年,并于2002年在上海證交所成功上市。企業主要經營機場管理業務、免稅與商業業務、房地產業務以及物業管理業務。在免稅及商業業務中,企業主要向中免鳳凰機場免稅店提供機場場地租賃,向中免海口日月廣場免稅店、海控全球精品免稅城提供日月廣場場地租賃,從而產生租金收入。同時,企業也參股美蘭機場免稅店、鳳凰機場免稅店等離島免稅運營主體,及海南海航中免等口岸免稅運營主體,產生投資收益。據統計,2023年上半年,企業免稅與商業業務營收達到1.4億元。2023年上半年,企業整體離島免稅租賃面積7.19萬平方米,其中包含自持物業提供場地租賃面積5.4萬平方米、參股投資公司租賃面積1.79萬平方米。

六、行業現狀

2018-2019年,中國免稅市場保持較好的增長態勢,增長速度超過30%。2021年中國免稅市場規模達到歷史高峰,為537.30億元,同比增長54.52%。2022年中國免稅市場規模僅為365.31億元,同比下降32.01%,主要是旅游業受到沖擊,客流量大幅減少,進而影響免稅行業的市場規模。未來,隨著國內經濟的穩步恢復以及政策的不斷利好,我國免稅行業的市場規模有望呈現增長趨勢。

七、發展因素

1、有利因素

(1)政策不斷利好

在國家對免稅行業支持力度加大、政策紅利增多的環境下,國內免稅購買品種、購買額度上的限制不斷放寬,促進免稅品消費不斷增長,對免稅行業所處企業的免稅業務形成利好趨勢。從中長期看,我國經濟長期向好的趨勢沒有改變,國民的高品質消費需求將不斷釋放,國內奢侈品市場將保持較高增速。在利好政策推動下,境外消費回流趨勢進一步延續,加之海南島免稅市場潛力巨大,將為免稅行業未來發展帶來新的機遇,未來我國免稅行業市場規模將保持持續擴張之勢。

(2)消費升級帶動免稅行業發展

隨著經濟的發展和人們收入水平的提高,消費者的購買力不斷增強,對高端商品的需求也在逐漸增加。高端商品往往代表著品質、精致和獨特性,能夠滿足消費者對品質生活的追求和對品牌的認同感。而免稅行業提供的商品往往以高端、奢侈品為主,免稅行業不僅滿足了消費者對品質和品牌的追求,還提供了豐富的商品選擇和優質的購物體驗。隨著消費者對高端商品需求的增加,免稅行業得以快速發展。

(3)旅游業繁榮促進免稅行業發展

免稅行業與旅游業之間存在著密切的關聯,兩者相互促進,共同繁榮。旅游業的繁榮為免稅行業提供了廣闊的市場空間,而免稅行業也為旅游業增添了獨特的吸引力。近年來,我國旅游業的發展帶來了大量的游客流量,為免稅行業提供了龐大的潛在消費者群體。隨著我國旅游業的不斷發展,免稅行業將繼續受益于旅游業的增長,迎來更加廣闊的發展前景。

2、不利因素

(1)免稅零售牌照稀缺

由于免稅行業的經營業務涉及免稅商品的監管、國家稅收的征繳、外匯管理等多方面的問題,具有一定的行業特殊性,我國免稅行業為國企主導的特許經營模式。根據現行規定,除了經國務院批準有權經營免稅商品銷售的企業外,其他企業和個人不得經營免稅銷售業務。這些政策為具備經營權的免稅企業賦予了市場競爭中的相對優勢地位,不僅造成免稅店經營業務條塊分割,而且造成除中免集團外,其他免稅經營企業規模較小、管理粗放、競爭力不強的市場格局。

(2)免稅商品供給有限,國內供給品種偏少

目前國內免稅店以進境免稅店、出境免稅店為主,經營面積基本都在500平方米以下,經營品種主要集中在酒、香化產品、煙草、糖果、時裝配飾等少數品類,不能滿足市場需求變化。同時,我國商品進入免稅店的渠道不暢通,我國本土商品缺乏從保稅區直接進入免稅店的途徑。而韓國各大免稅店都有為數眾多的韓國本土商品柜臺,銷售韓國制造商品是免稅店獲得經營許可的前置條件。

(3)離境退稅便利度不高,制約入境游客消費

當前,我國購物離境退稅商店少,盡管隨著離境退稅政策在全國實施,我國具有離境退稅資格的商店的數量不斷增加,但目前僅為一千多家。與日本全國有4萬家退稅店相比,我國退稅店數量遠遠不足,難以滿足我國入境旅游市場需求。同時,我國退稅渠道單一、退稅手續繁瑣。與巴黎、新加坡等地自助退稅以及日本、韓國即刻退稅制度相比,我國退稅便利性不高。

八、競爭格局

目前,我國免稅行業上市公司的業務大多集中布局在海南地區,中國中免通過子公司日上免稅在上海地區也有業務分布。中國中免和王府井的免稅業務范圍包括免稅業運營和經營免稅店,海南機場參與免稅業務的方式是參股投資免稅店。從業績表現來看,中國中免的業績表現最為突出。2023年上半年,中國中免、海南機場、王府井免稅業務營業收入分別為239.56億元、1.4億元和1.36億元。

九、發展趨勢

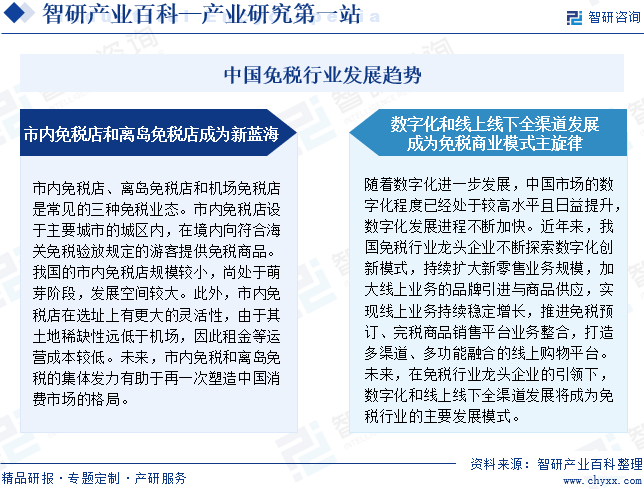

市內免稅店、離島免稅店和機場免稅店是常見的三種免稅業態。市內免稅店設于主要城市的城區內,在境內向符合海關免稅驗放規定的游客提供免稅商品。我國的市內免稅店規模較小,尚處于萌芽階段,發展空間較大。此外,市內免稅店在選址上有更大的靈活性,由于其土地稀缺性遠低于機場,因此租金等運營成本較低。未來,市內免稅和離島免稅的集體發力有助于再一次塑造中國消費市場的格局。此外,近年來,我國免稅行業龍頭企業不斷探索數字化創新模式,持續擴大新零售業務規模,加大線上業務的品牌引進與商品供應,實現線上業務持續穩定增長,推進免稅預訂、完稅商品銷售平臺業務整合,打造多渠道、多功能融合的線上購物平臺。未來,在免稅行業龍頭企業的引領下,數字化和線上線下全渠道發展將成為免稅行業的主要發展模式。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中國免稅行業市場現狀簡析:復蘇不及預期,免稅零售額再降[圖]

2020年全球免稅行業市場規模約202.97億美元,2021年全球主要地區疫情開始緩步復蘇,免稅零售額有所回升,但隨著2022年亞洲地區等主要免稅消費地區疫情反復至整體免稅消費額再度下降,2022年全球免稅零售額月260.3億美元,較2021年下降約18.62%。

![2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)

2022年中國免稅行業全景速覽: 市場規模持續擴張,全渠道發展成免稅商業模式主旋律[圖]

2021年中國免稅品銷售收入達到481億元,同比增長46.2%,相較2017年增加了182億元。在常態化的疫情防控、出境游客回流及國內市場的強大支持下,預計2022年中國免稅品市場規模將有望達到595億元。

![2022年免稅行業重點企業-中國中免分析:收入穩健增長,毛利率持續下降[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年免稅行業重點企業-中國中免分析:收入穩健增長,毛利率持續下降[圖]

隨著旅游產業的不斷升級,各國特別是中國出境旅客人數逐年增加, 旅客購買能力不斷增強,免稅行業得到快速發展。中國中免免稅業務收入逐年增長。