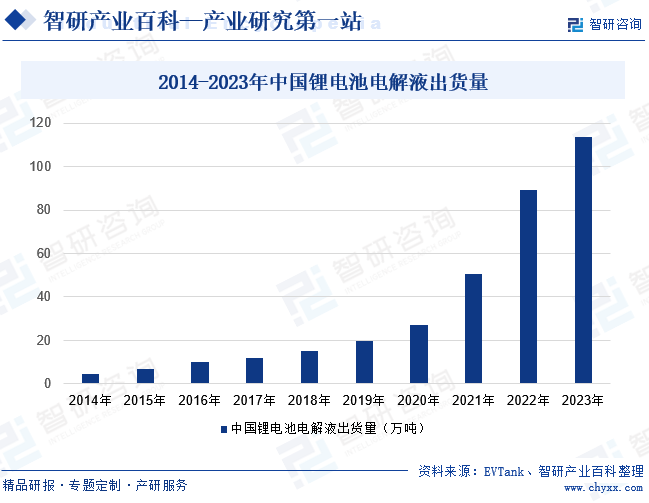

摘要:中國電解液行業是鋰離子電池產業中的重要組成部分,主要用于鋰電池的制造。近年來,隨著新能源汽車行業的快速發展和國家政策的支持,中國電解液行業呈現出蓬勃的發展態勢。2023年全年中國鋰電池電解液出貨量達到114萬噸,同比增長27.72%。現階段,中國電解液行業面臨著市場供大于求的局面,國內電解液生產企業數量眾多,競爭激烈,導致產品價格普遍較低,企業利潤受到擠壓。借此,政府推出政策,加強電解液企業與鋰電池制造商和新能源汽車廠商的合作,共同推動行業的發展,實現互利共贏。

一、定義及分類

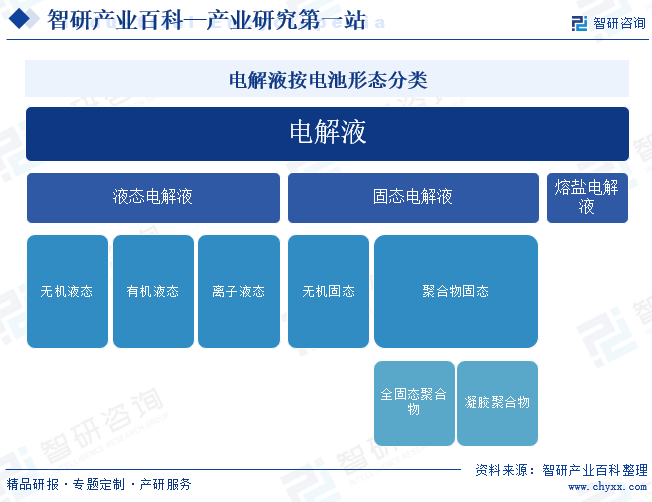

電解液是由高純度有機溶劑、電解質鋰鹽和必要的添加劑等主要材料配制而成的溶液,在電解過程中,電解液中的離子會在電極上發生氧化還原反應,從而實現電能與化學能的相互轉化。根據電池形態的不同,電解液可以分為液體電解液、固體電解液與熔鹽電解液。液體電解液根據液體屬性不同,可進一步分為有機液體電解液、無機液體電解液和離子液體電解液。固體電解液可分為無機固體電解液和聚合物固體電解液,聚合物固體電解液可進一步分為全固態聚合物電解液和凝膠聚合物電解液。

二、行業政策

1、主管部門和監管體制

電解液行業主管部門主要有發改委、工信部;行業自律組織主要為中國化學與物理電源行業協會、中國石油和化學工業聯合會。

國家發改委與國家工信部等政府部門對本行業實行行業宏觀管理。國家發改委承擔對電解液行業宏觀調控的職能,主要負責研究分析產業發展情況,組織擬定產業政策,提出優化產業結構、所有制結構和企業組織結構的政策建議,監督產業政策落實情況。國家工信部承擔宏觀調控和部分審批職能,主要負責制定并實施電解液行業規劃和產業政策,指導擬定電解液行業技術法規和行業標準。

中國化學與物理電源行業協會是由電池行業企(事)業單位自愿組成的全國性、行業性、非營利性的社會組織,主管部門為工信部。該協會主要負責向政府反映會員單位的愿望和要求,向會員單位傳達政府的有關政策、法律、法規并協助貫徹落實;開展對電池行業國內外技術、經濟和市場信息的采集、分析和交流工作,依法開展行業生產經營統計與分析工作,開展行業調查,向政府部門提出制定電池行業政策和法規等方面的建議;組織制定、修訂電池行業的協會標準,參與國家標準、行業標準的起草和修訂工作,并推進標準的貫徹實施;協助政府組織編制電池行業發展規劃和產業政策等。

中國石油和化學工業聯合會主要負責開展調查研究,提出行業發展和立法等方面的意見和建議,參與相關法律法規、產業政策、行業規劃的研究制定與貫徹實施;根據授權開展行業統計,研究國內外行業發展動態,收集、分析、發布行業信息;研究行業協會發展共性問題,提出相關政策建議等。

2、行業相關政策

中國電解液是指用于鋰離子電池的重要原材料,對于新能源汽車和可再生能源的發展至關重要。中國政府一直高度重視電解液產業的發展,并采取了一系列政策措施來推動行業的健康發展。2024年1月,國家發改委等四部門印發《關于加強新能源汽車與電網融合互動的實施意見》,提出加大動力電池關鍵技術攻關,在不明顯增加成本基礎上將動力電池循環壽命提升至3000次及以上,攻克高頻度雙向充放電工況下的電池安全防控技術。

三、發展歷程

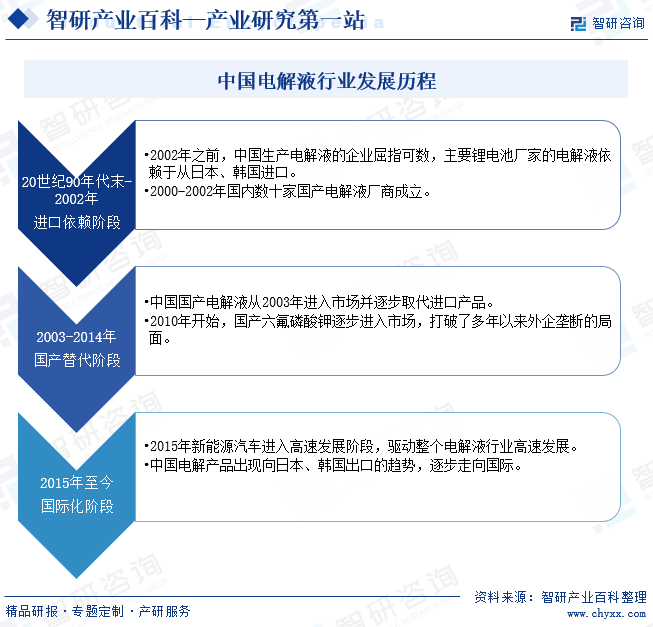

我國電解液行業發展歷程主要經歷進口依賴階段、國產替代階段、國際化階段。20世紀90年代末-2002年,中國生產電解液的企業屈指可數,主要鋰電池廠家的電解液依賴于從日本、韓國進口,2000-2002年國內數十家國產電解液廠商成立;2003-2014年,中國國產電解液從2003年進入市場并逐步取代進口產品,2010年開始,國產六氟磷酸鉀逐步進入市場,打破了多年以來外企壟斷的局面;2015年至今,新能源汽車進入高速發展階段,驅動整個電解液行業高速發展。同時,中國電解產品出現向日本、韓國出口的趨勢,逐步走向國際。

四、行業壁壘

1、客戶資源壁壘

電解液溶劑產品提供商在與客戶建立合作關系后,往往不容易被更換。這是因為在客戶開發過程中,通常需要經過一系列流程,包括潛在客戶識別、技術交流、產品開發、樣品測試以及客戶實地考察等環節。這些流程耗時較長,需要相互信任和合作才能順利完成。因此,一旦建立了合作關系,客戶不太愿意輕易更換供應商,因為這可能會帶來新的風險和不確定性。除了合作關系的穩定性,產品的品質水平和產品體系的完備性也是客戶選擇供應商的重要考慮因素。客戶傾向于選擇具有優質產品和完善服務的供應商,以確保產品的質量和穩定性。這需要供應商具備先進的技術和生產能力,能夠提供符合客戶需求的高品質產品,并能夠快速響應客戶的需求和變化。

2、資金壁壘

電解液溶劑行業的資本開支較高,這是因為產能擴張需要進行廠房建設、生產設備購置等投資,需要大量的資金支持。此外,鋰電池電解液溶劑行業需要保持較大的研發經費投入,以確保產品的技術領先和市場競爭力。同時,日常經營也需要大量的流動資金支持,如原材料采購、工資支出等。因此,行業新進入企業面臨一定的資金壁壘,需要有足夠的資金儲備和融資渠道支持。

3、規模壁壘

在鋰電池電解液溶劑行業中,企業要快速擴大產能規模,需要在形成穩定的技術路線、具有競爭力的產品體系以及優質的客戶資源的基礎上進行。因此,行業領先的企業通常能夠形成較大規模的產能。另一方面,隨著鋰電池電解液溶劑的大規模商業化應用,對技術提升和成本下降的需求也日益迫切。只有具備大規模生產能力的企業才能形成規模效應,從而有效地降低單位生產成本。通過大規模生產,企業能夠實現原材料采購的規模優勢,降低成本。同時,大規模生產也能夠促進技術創新和工藝改進,提高生產效率和產品質量。

五、產業鏈

1、行業產業鏈分析

電解液產業上游主要包括電解液溶劑、電解液溶質、電解液添加劑等,其中溶劑包括碳酸乙烯酯、碳酸二甲酯等;溶質主要指六氟磷酸鋰;電解液添加劑主要包括成膜添加劑、過充保護添加劑、高/低溫添加劑等;中游主要為電解液生產制造商;下游主要應用于動力電池、消費電池、儲能電池和電容器等。電解液行業產業鏈如下圖所示:

遼寧奧克化學股份有限公司 勝華新材料集團股份有限公司 深圳新宙邦科技股份有限公司 廣州天賜高新材料股份有限公司 盛新鋰能集團股份有限公司 青海鹽湖工業股份有限公司 江西贛鋒鋰業集團股份有限公司 多氟多新材料股份有限公司 四川雅化實業集團股份有限公司 深圳新宙邦科技股份有限公司 江蘇華盛鋰電材料股份有限公司 廣州天賜高新材料股份有限公司 江蘇瑞泰新能源材料股份有限公司

遼寧奧克化學股份有限公司 勝華新材料集團股份有限公司 深圳新宙邦科技股份有限公司 廣州天賜高新材料股份有限公司 盛新鋰能集團股份有限公司 青海鹽湖工業股份有限公司 江西贛鋒鋰業集團股份有限公司 多氟多新材料股份有限公司 四川雅化實業集團股份有限公司 深圳新宙邦科技股份有限公司 江蘇華盛鋰電材料股份有限公司 廣州天賜高新材料股份有限公司 江蘇瑞泰新能源材料股份有限公司

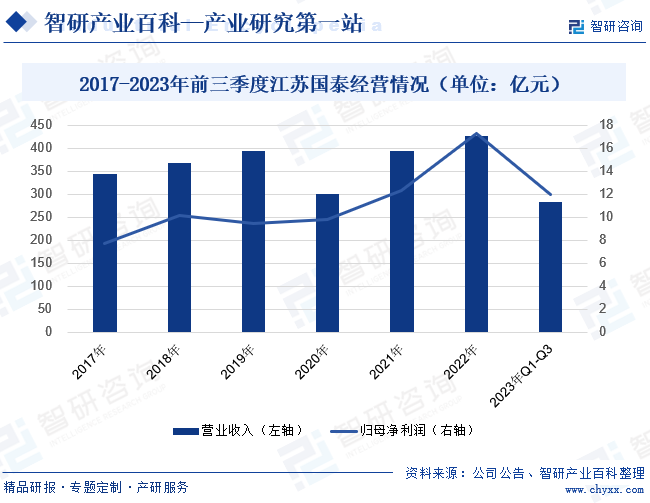

(1)江蘇國泰國際集團股份有限公司

江蘇國泰國際集團股份有限公司是一家專注于供應鏈服務和化工新能源業務的企業。在化工新能源業務方面,公司主要涉及鋰離子電池電解液、鋰離子電池電解液添加劑和超級電容器電解液等產品。2023年前三季度,江蘇國泰營業收入為284億元,同比下降15.35%;歸母凈利潤為12億元,同比下降12.61%。此次業績承壓主要受到多方面因素的影響。首先,電解液原材料價格下滑和市場競爭加劇直接導致產品銷售價格的下降,公司在市場上的定價能力受到了挑戰。此外,行業下游需求不及預期也使得公司銷售情況出現了一定程度的不確定性。

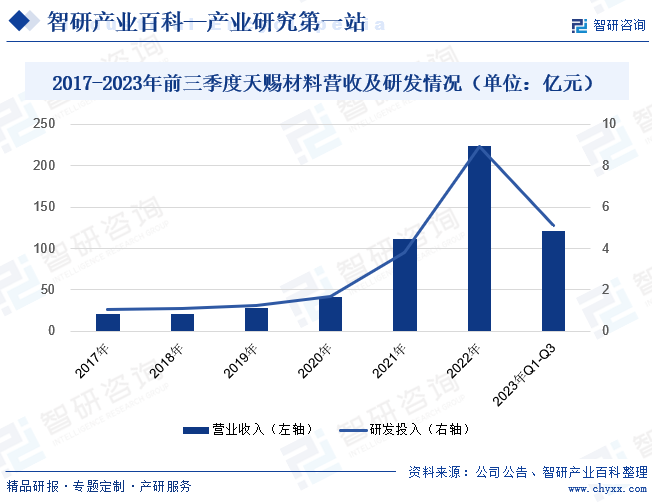

(2)廣州天賜高新材料股份有限公司

廣州天賜高新材料股份有限公司是一家致力于精細化工新材料的研發和生產的企業。公司主要產品包括鋰離子電池電解液、正極材料磷酸鐵鋰、日化材料及特種化學品等。2023年前三季度,天賜材料營業收入為121億元,同比下降26.20%;研發投入金額為5億元,同比下降31.04%。隨著新能源汽車產業鏈供需關系格局發生變化,中上游材料競爭加劇,疊加碳酸鋰等原材料價格大幅波動,帶動公司產品價格下滑,營業減少。公司研發投入下滑主要系公司部分項目處于前期研發階段,而公司研發項目主要集中于電極液、正極材料等前瞻性項目中,同時還開發出新型粘結劑、鋰電池PACK結構膠等新型材料產品,降低單位產能投資成本及生產成本,減少能耗與排放,強化公司在市場的占有率。

六、行業現狀

中國電解液行業是鋰離子電池產業中的重要組成部分,主要用于鋰電池的制造。近年來,隨著新能源汽車行業的快速發展和國家政策的支持,中國電解液行業呈現出蓬勃的發展態勢。2023年全年中國鋰電池電解液出貨量達到114萬噸,同比增長27.72%。現階段,中國電解液行業面臨著市場供大于求的局面,國內電解液生產企業數量眾多,競爭激烈,導致產品價格普遍較低,企業利潤受到擠壓。借此,政府推出政策,加強電解液企業與鋰電池制造商和新能源汽車廠商的合作,共同推動行業的發展,實現互利共贏。

七、發展因素

1、有利因素

(1)國家產業政策支持行業的長期穩定發展

政策支持是中國電解液行業蓬勃發展的重要保障之一。近年來,中國政府出臺了一系列支持新能源汽車產業發展的政策,包括提供補貼、減免稅收、加大研發投入等。這些政策的實施為電解液企業提供了有力的支持和保障,促進了行業的健康發展。政府的政策支持不僅刺激了企業投資研發,還推動了整個產業鏈的協同發展,使中國電解液行業在全球競爭中占據有利位置。

(2)下游行業需求旺盛

隨著新能源汽車的普及和消費者對環保和可持續性的關注,鋰電池市場呈現出快速增長的趨勢。作為鋰電池制造中不可或缺的關鍵材料,電解液的需求也隨之增加。此外,其他領域如儲能設備、移動電源等也對電解液的需求日益增長。中國作為全球最大的新能源汽車市場,市場規模龐大且持續擴大,這為中國電解液企業提供了廣闊的市場空間和發展機遇。

(3)國內產業鏈發展成熟

國內電解液產業鏈的成熟和完整使得各個環節之間形成了良好的產業協同效應。例如,電解液生產企業與原材料供應商、電池制造企業之間形成了緊密的合作關系,共同推動產業鏈的發展。這種協同效應可以減少中間環節的成本,有利于企業控制產品質量和穩定性,使得企業更好地滿足市場需求,并為市場提供多樣化產品選擇,進而提高整個產業鏈的效率和競爭力,增強企業在國際市場競爭中的優勢。

2、不利因素

(1)環保問題

電解液生產過程中產生的廢水、廢氣和廢渣等污染物,如果不得到有效處理和治理,將對環境造成負面影響,嚴重威脅到人們的身體健康和生命安全。尤其是在一些地區缺乏環保意識或監管不嚴格的情況下,電解液企業的環境污染問題更為突出。這不僅會引起公眾對企業的關注和抵制,也有可能受到政府的處罰和限制,對整個行業發展造成不利影響。

(2)市場競爭壓力較大

隨著行業的蓬勃發展,越來越多的企業進入市場,市場競爭日趨激烈。除了國內競爭,還要面對來自國外優秀企業的競爭。這些企業在技術研發、品牌聲譽和市場滲透等方面具有一定優勢。此外,價格戰也是行業常見的競爭手段,企業利潤空間進一步被壓縮。因此,電解液企業需要在技術創新、產品質量和服務水平等方面不斷提升,才能在激烈的市場競爭中立于不敗之地。

(3)鋰離子電池材料技術路徑迭代較快

電池一直以來處于持續高速發展中,其由最初的鉛酸電池到鎳氫電池,到鋰離子電池,其技術路徑以及性能皆發生了較大的變化。隨著行業的發展以及技術的迭代,新型技術路徑如氫燃料電池、固態鋰離子電池等可能對現有的液態鋰離子電池產生沖擊,并使得部分公司積累的技術不再具備優勢。因此,鋰離子電池材料行業的不斷發展,對于部分公司的技術研發以及產品開發能力等要求較高。

八、競爭格局

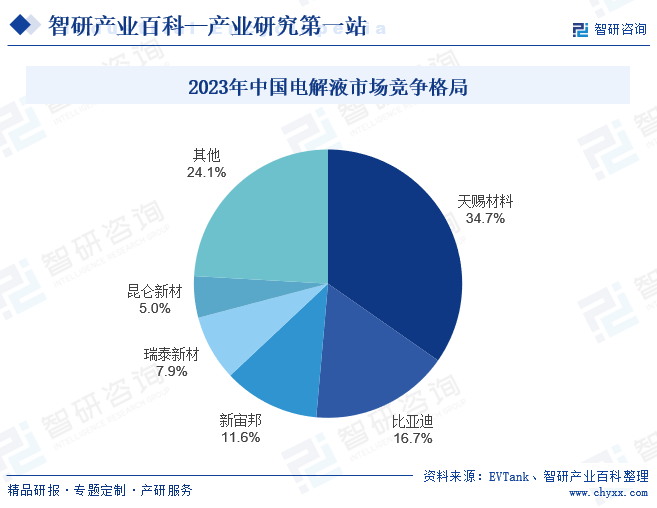

隨著下游新能源汽車行業的迅速發展,國內電解液市場需求呈現快速增長的態勢,出貨量擴張速度較快。在這樣的市場背景下,國內電解液企業的競爭格局也在不斷演變。天賜材料作為電解液行業的龍頭企業,其市場份額在2023年達到34.7%,穩固了其領先地位。其次是比亞迪,2023年其市場份額占比為16.7%,緊隨其后的是新宙邦,2023年其市場份額占比為11.6%。總體來看,中國電解液行業CR10由2022年的88.3%提升到2023年的90.2%,顯示出行業集中度進一步加強的趨勢。中國電解液行業競爭格局逐漸趨于穩定,頭部企業的優勢地位得到進一步鞏固,但同時也凸顯出行業競爭的激烈程度。隨著市場需求的持續增長,電解液企業需要保持技術創新和產品質量,不斷提升自身競爭力,以適應市場的變化和挑戰。

九、發展趨勢

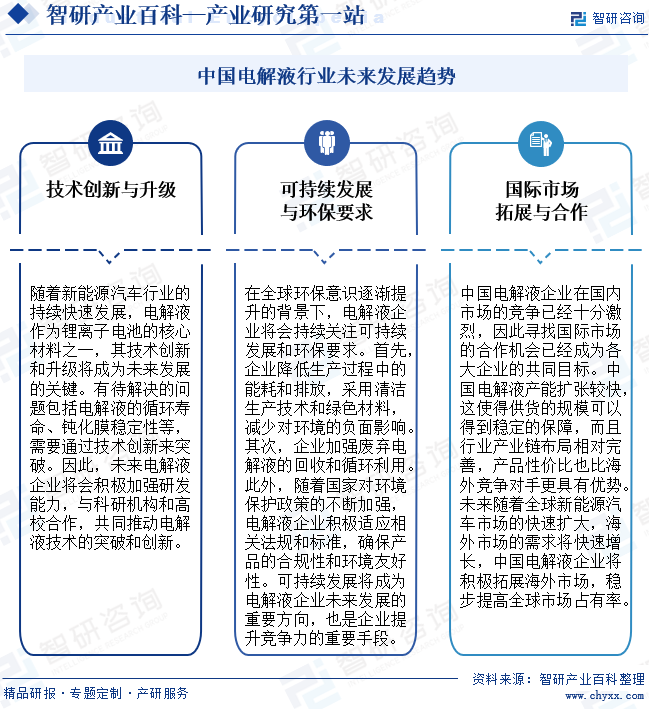

1、技術創新與升級

隨著新能源汽車行業的持續快速發展,電解液作為鋰離子電池的核心材料之一,其技術創新和升級將成為未來發展的關鍵。首先,高能量密度、高倍率型電池電解液將得到發展。該產品將提供高能量密度、高倍率電池,擴大鋰離子電池應用場景,提升動力電池性能;其次半固態電池電解液和固態電解質將得到發展。固態電池具有不可燃、不腐蝕、不揮發、不漏液等優勢,安全性能較高,電池工作溫度工作范圍將得到進一步擴大;此外,鈉離子電池電解液也將得到發展。該產品具有成本低、低溫放電性能較好的特點。還有待解決的問題包括電解液的循環壽命、鈍化膜穩定性等,需要通過技術創新來突破。因此,未來電解液企業將會積極加強研發能力,與科研機構和高校合作,共同推動電解液技術的突破和創新。

2、可持續發展與環保要求

在全球環保意識逐漸提升的背景下,電解液企業將會持續關注可持續發展和環保要求。首先,企業降低生產過程中的能耗和排放,采用清潔生產技術和綠色材料,減少對環境的負面影響。其次,企業加強廢棄電解液的回收和循環利用,減少資源浪費和環境污染。此外,隨著國家對環境保護政策的不斷加強,電解液企業積極適應相關法規和標準,確保產品的合規性和環境友好性。可持續發展將成為電解液企業未來發展的重要方向,也是企業提升競爭力的重要手段。

3、國際市場拓展與合作

中國電解液企業在國內市場的競爭已經十分激烈,因此尋找國際市場的合作機會已經成為各大企業的共同目標。中國電解液產能擴張較快,這使得供貨的規模可以得到穩定的保障,而且行業產業鏈布局相對完善,產品性價比也比海外競爭對手更具有優勢。未來隨著全球新能源汽車市場的快速擴大,海外市場的需求將快速增長,中國電解液企業需要抓住機遇,積極拓展海外市場。中國電解液企業具有穩定的供應鏈以及品質可靠的產品,這些優勢可以幫助它們在國際市場上贏得更多的競爭力。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國電解液行業發展現狀、市場規模、出貨量排名及未來前景研判:下游需求不斷旺盛,助推電解液行業規模持續擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年中國電解液行業發展現狀、市場規模、出貨量排名及未來前景研判:下游需求不斷旺盛,助推電解液行業規模持續擴張[圖]

電解液是化學電池、電解電容等使用的介質,用于不同行業其代表的內容相差較大。有生物體內的電解液(也稱電解質),也有應用于電池行業的電解液,以及電解電容器、超級電容器等行業的電解液。不同的行業應用的電解液,其成分相差巨大,甚至完全不相同。具體的電解液成分和配方可能因不同的鋰電池類型,如鋰離子電池、鋰聚合物電池等以及應用需求而有所差異。此外,電解液的配方也在不斷發展和改進,以提高電池性能、安全性和環境友好性。

![2022年中國鋰電池電解液行業產業鏈情況分析:市場規模持續上升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國鋰電池電解液行業產業鏈情況分析:市場規模持續上升[圖]

鋰電池電解液是鋰電池的“血液”,是離子傳輸的載體,在正負極之間起到傳導鋰離子的作用,為鋰離子提供一個自由脫嵌的環境,是鋰電池的關鍵組件之一。

![2022年中國電解液添加劑行業重點企業分析—華盛鋰電 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國電解液添加劑行業重點企業分析—華盛鋰電 [圖]

從2019-2021年總營業情況看,華盛鋰電營業收入都在穩步上升,原因在受益于鋰電池需求爆發的利好,新能源汽車行業的快速發展;其中2021年,華盛鋰電的總營收為10.41億元,增幅達到127.97%。