摘要:漂浮式風電方案依靠系泊系統與海床連接,在超過60米的深遠海區域具有經濟性、施工安裝便利等優勢,成為深遠海風電發展的必然選擇。目前全球投入運營的漂浮式風電項目以示范性項目為主,商業化運營的項目較少。2022年全球新增漂浮式風電裝機容量為66.4MW,2022年底全球漂浮式風電累計裝機容量達到187.8MW。

一、定義及分類

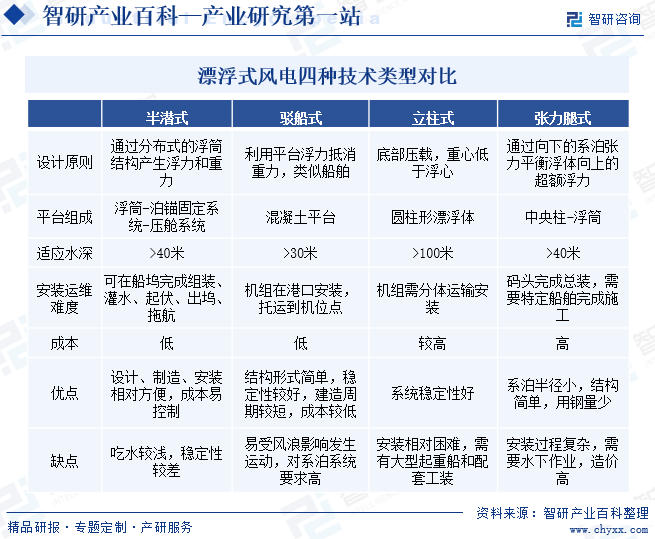

漂浮式風電是指利用浮動結構支撐風力渦輪機在海上進行發電的技術。隨著風電項目離岸距離和水深的增加,固定式海上風機材料成本增加,施工難度提升。因此,一般情況下,當水深超過60米時,采用漂浮式風電技術。漂浮式風電有四種技術路徑,分別為駁船式、立柱式、半潛式以及張力腿式。其中半潛式技術成熟度高,為國內應用最普遍的形式;張力腿式運動幅度最小,適應性最好,但是目前技術成熟度低,造價成本最高。

二、行業政策

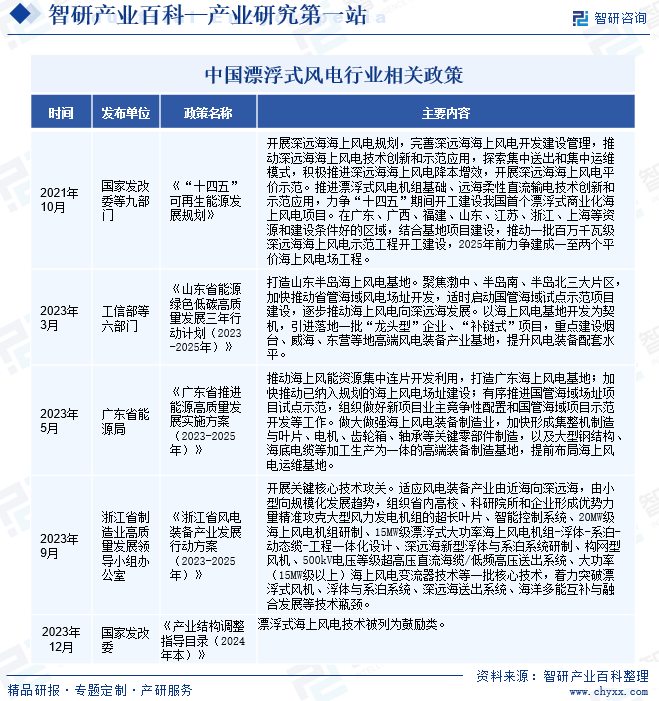

漂浮式風電行業發展受到國家和地方政策支持。《“十四五”可再生能源發展規劃》提出要“推進漂浮式風電機組基礎、遠海柔性直流輸電技術創新和示范應用,力爭十四五期間開工建設我國首個漂浮式商業化海上風電項目”。《產業結構調整指導目錄(2024年本)》將漂浮式海上風電技術列為鼓勵類。山東、浙江、廣東三省均在2023年發布政策支持海上風電發展。其中《山東省能源綠色低碳高質量發展三年行動計劃(2023—2025年)》提出要“推動海上風電走向深遠海,提升風電裝備配套水平”。《浙江省風電裝備產業發展行動方案(2023-2025年)》提出要“開展關鍵核心技術攻關,要著力突破漂浮式風機、浮體與系泊系統、深遠海送出系統、海洋多能互補與融合發展等技術瓶頸”。

三、行業壁壘

1、政策壁壘

漂浮式風電項目的開發建設需經過嚴格的審批程序,必須完成所有審批才可進行項目建設。通常來說,需要通過當地(省級)政府主管部門及各職能主管單位對用海、環保、軍事、電網接入等方面的審查并獲得批復文件。然后,在取得發改委核準前提下,仍需履行用海使用權證辦理程序及后續項目開工建設權證等。

2、技術壁壘

漂浮式風電行業屬于技術密集型行業,從風機等裝備設計、制造到安裝等環節都具備較高的技術含量,涉及多個學科領域的知識,具體包括空氣動力學、流體力學、結構力學、彈性力學、電機學、變流技術、仿真技術、計算機控制檢測技術和海洋工程等,對制造商的基礎技術積累和技術開發應用提出了較高的要求。同時,風力發電機組的使用壽命一般為20年,要求其可以經受海水腐蝕、海浪沖擊、溫差、雨水等各種復雜嚴酷環境的考驗。漂浮式風電機組運行的可靠性和穩定性需要較高的技術和質量保證。

3、資金壁壘

漂浮式風電產品開發及項目的建設和運營需要大量的資金投入,包括研發、設備采購、建設施工、運營等方面的費用。企業需要具備較強的資金實力和融資能力,才能應對高額的投入需求,并保證項目的順利進行。因此,資金壁壘也是漂浮式風電行業的一個重要壁壘。新進入的企業必須具備較強的資金實力才能夠抵御經營風險。

4、人才壁壘

漂浮式風電涉及海洋工程、風力發電、浮體結構等多個領域,需要相關人才具備跨學科的專業知識和技能。這使得具備這些專業技能的人才在行業內具有較高的價值,同時也限制了其他不具備這些技能的人才進入該行業。漂浮式風電是新興領域,目前全球范圍內有經驗的人才數量相對較少。這使得具備豐富經驗的專業人才在行業內具有較強的競爭力,同時也增加了其他企業引進人才的難度。因此,漂浮式風電行業對新進入企業構成了較高的人才壁壘。

四、產業鏈

漂浮式風電產業鏈上游為各類設備供應商和安裝施工方,包括海上風電發電機組、海纜、浮式基礎平臺、系泊錨固四大裝備,以及從事海洋工程的施工安裝企業。漂浮式風電產業鏈中游為漂浮式風電開發商。漂浮式風電產業鏈下游為電網公司,漂浮式風電開發商直接對接各地方電網銷售電力產品。漂浮式風電產業鏈如下圖所示:

明陽智慧能源集團股份公司 中國船舶集團海裝風電股份有限公司 上海電氣風電集團股份有限公司 寧波東方電纜股份有限公司 中天科技海纜股份有限公司 江蘇亨通光電股份有限公司 中國船舶集團海裝風電股份有限公司 煙臺中集來福士海洋科技集團有限公司 上海惠生海洋工程有限公司 中船黃埔文沖船舶有限公司 金海智造股份有限公司 江蘇亞星錨鏈股份有限公司 青島錨鏈股份有限公司 巨力索具股份有限公司 貴州鋼繩股份有限公司

明陽智慧能源集團股份公司 中國船舶集團海裝風電股份有限公司 上海電氣風電集團股份有限公司 寧波東方電纜股份有限公司 中天科技海纜股份有限公司 江蘇亨通光電股份有限公司 中國船舶集團海裝風電股份有限公司 煙臺中集來福士海洋科技集團有限公司 上海惠生海洋工程有限公司 中船黃埔文沖船舶有限公司 金海智造股份有限公司 江蘇亞星錨鏈股份有限公司 青島錨鏈股份有限公司 巨力索具股份有限公司 貴州鋼繩股份有限公司

五、行業現狀

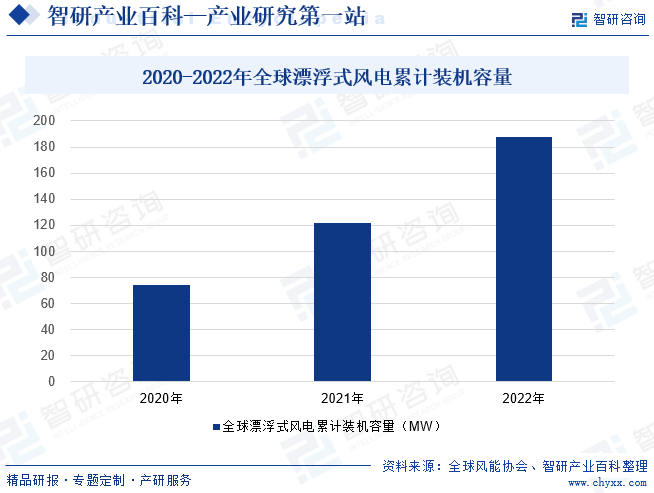

目前全球投入運營的漂浮式風電項目以示范性項目為主,商業化運營的項目較少。根據全球風能協會數據,2021年全球漂浮式風電累計裝機容量為121.4MW。2022年全球新增漂浮式風電裝機容量為66.4MW,分別為挪威Hywind Tampen風電場60.2MW的新增裝機容量及中國海裝“扶搖號”的6.2MW的新增裝機容量。2022年底全球漂浮式風電累計裝機容量達到187.8MW。歐洲是全球最大的漂浮式風電市場,2022年底歐洲地區漂浮式風電總裝機容量達到171MW,相當于全球漂浮式風電裝機容量的91%,2022年底中國漂浮式風電總裝機容量為11.7MW,占比為6%;日本漂浮式風電總裝機容量為5MW,占比為3%。

六、發展因素

1、機遇

(1)清潔電力能源需求空間大

海上風電是保障我國能源安全的重要支撐。我國人均化石能源資源擁有量在世界上處于較低水平,每年需要從國外大量進口石油、天然氣等能源。由于我國化石能源資源開發難度較大,未來我國化石能源增產空間有限,因此發展風電、光伏等可再生能源是改善我國能源結構、保障能源供應安全的重要途徑。

隨著全球氣候變化的加劇,各國紛紛提出低碳、環保的發展戰略。中國作為全球最大的能源消費國,也積極響應并制定了國家“雙碳”戰略目標,即碳達峰和碳中和的目標。這一目標的實現需要依托清潔能源的發展,特別是可再生能源的廣泛應用。漂浮式海上風電作為清潔能源領域的一項創新技術,將為“雙碳”戰略目標的實現提供支持。

我國經濟重心主要集中在沿海地區,沿海地區電力需求量大,而能源基礎較為薄弱,電力供應不足,需要從中西部地區向東部地區大量輸送電力。海上風電項目有著臨近負荷中心的優勢,就地消納方便,輸電成本低,可以為沿海地區提供充足的、低成本的清潔能源。大規模建設海上風電可以有效提高我國的能源供給安全系數。

(2)海上風電向深遠海發展是未來趨勢

我國擁有300萬平方公里的遼闊海域,風能資源儲量豐富,適合大規模開發建設風電場。我國近海風資源條件和海床地質條件不如歐洲,適合開發風電的空間有限,經過過去幾年的快速發展,在我國近海適合開發風電的空間越來越少;海洋漁業、濱海旅游業、海洋交通運輸業等產業用海需求增長,進一步擠壓了近海風電項目開發空間;此外,在近海開發風電也受到日益嚴苛的環保生態等制約;我國近海風電資源開發趨于飽和。長遠來看,近海風電項目發展逐漸受到限制,海上風電向深遠海發展成為趨勢。

我國深遠海風能資源開發潛力大。根據《中國風電發展路線圖2050》,我國海上風電潛在可供開發資源量接近30億千瓦時,其中我國水深5-50米海域的海上風能資源可開發量為5億千瓦,50-100米海域的海上風能資源可開發量為15.3億千瓦,遠海風能儲量9.2億千瓦。我國水深50m以上海上風能資源儲量占比達到83%。目前我國海上風電裝機容量僅占海風可供開發資源的1%左右。國內已建成的海上風電項目絕大多數位于省管近海海域,深遠海待開發的風能資源潛力大。深遠海風能資源豐富,受到的限制較小。深遠海區域風力相對于近海區域更為強勁、持續,深遠海風能利用率更高。深遠海海上風電項目受到國家大力支持,加大深遠海海上風電開發力度已成趨勢。

(3)漂浮式風電技術在深遠海風能開發上優勢明顯

漂浮式風電在深遠海風能開發上的優勢包括以下幾點:一是漂浮式風電基礎通過系泊系統與海床相連,擺脫了復雜海床地形以及復雜地質的約束;二是經濟優勢。水深超過60米,漂浮式風電成本低于固定式。水越深,漂浮式風電經濟優勢越明顯。二是漂浮式海上風電機組可以在岸上完成整體組裝,施工安裝更為便利;三是單機容量更大。漂浮式風電可搭載功率更大的風電機組,風機大型化能夠攤低整機制造環節單位零部件用量進而整體投資節約成本。

2、挑戰

(1)漂浮式風電的降本速度可能不及預期

目前漂浮式海上風電的平準化度電成本(LCOE)遠高于固定式海上風電,使得目前漂浮式風電項目以小規模示范項目為主,尚未實現大規模商業化使用。要使漂浮式風電技術實現規模化、商業化發展,降低LCOE是關鍵。目前國內外企業均在全力推動漂浮式風電的LCOE下降,希望到2035年左右漂浮式風電的LCOE能夠降低至接近固定式風電。漂浮式風電技術開發難度大,具有高投入、高風險、開發周期長的特點。如果在研發過程中關鍵技術環節未能突破,使得漂浮式風電的降本速度不及預期,將對漂浮式風電商業化步伐產生重大影響,而相關企業或將因研發失敗,承受較大的經濟損失。

(2)漂浮式風電項目尚未具有盈利能力,依賴國家政策支持

漂浮式風電建造成本高昂,其中“海油觀瀾號”的建造成本就高達10億元,我國已開工建設的首個商業化項目海南萬寧漂浮風電場總計劃投資額超過200億元。由于漂浮式風電行業發展不成熟,目前我國已投運的三個漂浮式風電項目尚未具有盈利能力,可以說目前漂浮式風電行業發展高度依賴國家政策扶持。近年來我國海上風電補貼有序退坡,2022年之后新增海上風電項目不再納入中央財政補貼范圍。對于尚在起步階段的漂浮式風電,國家尚未出臺明確的漂浮式風電開發配套支持政策,沿海地區政府關于漂浮式海上風電規劃的編制也未完善細化,因此,目前漂浮式風電產業鏈面臨較大的投資成本壓力。如果未來國家對于漂浮式風電相關優惠政策未及時落地、扶持效果不及預期等,將對漂浮式風電開發商及產業鏈相關企業的發展產生不利影響。

(3)漂浮式風電市場推廣面臨挑戰

漂浮式風電技術雖然經過示范項目的驗證,但是在市場推廣方面依然面臨較大挑戰,其中固定式海上風電技術的發展就對漂浮式風電產業起著重大影響。在漂浮式風電市場投資方面,部分投資者基于現在固定式海上風電技術成熟的現實,建議在固定式海上風電場充分開發之后,再開發深水漂浮式海上風電場。如果未來固定式海上風電技術進步超預期,可能延緩漂浮式海上風電的商業化進程。

七、競爭格局

中國漂浮式風電處于起步階段。目前國內已完工的漂浮式風電示范項目有4個,分別是三峽“引領號”、中國海裝“扶搖號”、“海油觀瀾號”、“國能共享號”,總裝機容量為22.95 MW。2023年10月底,由國家能源集團下屬龍源電力負責開發建設,上海電氣風電提供風力發電設備及塔筒的“國能共享號”宣告完工,這也是全球首個漂浮式風光漁融合項目,實現了漂浮式風電與海洋牧場養殖一體化設計。12月龍源電力“國能共享號”漂浮式風漁融合項目一體化監控系統上線,意味著實現了項目“遠程監控、無人值守”。海南萬寧漂浮風電場是我國第一個商業化漂浮式風電項目,項目總裝機容量達到1000MW,其中一期200MW已于2023年1月開工,預計2025年并網,二期800MW預計2027年并網。

八、發展趨勢

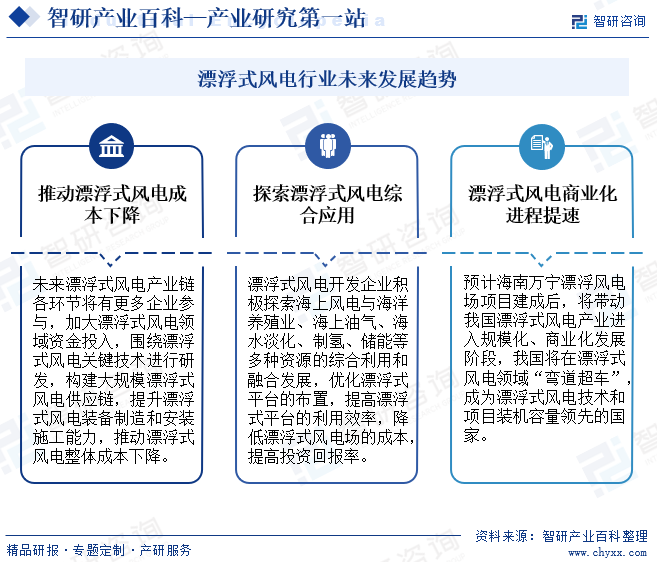

未來漂浮式風電產業鏈各環節將有更多企業參與,加大漂浮式風電領域資金投入,圍繞漂浮式風電關鍵技術進行研發,構建大規模漂浮式風電供應鏈,提升漂浮式風電裝備制造和安裝施工能力,推動漂浮式風電整體成本下降。漂浮式風電開發企業將積極探索海上風電與海洋養殖業、海上油氣、海水淡化、制氫、儲能等多種資源的綜合利用和融合發展,優化漂浮式平臺的布置,提高漂浮式平臺的利用效率,降低漂浮式風電場的成本,提高投資回報率。預計海南萬寧漂浮風電場項目建成后,將帶動我國漂浮式風電產業進入規模化、商業化發展階段,我國將在漂浮式風電領域“彎道超車”,成為漂浮式風電技術和項目裝機容量領先的國家。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中國漂浮式風電發展現狀及趨勢分析 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年全球及中國漂浮式風電發展現狀及趨勢分析 [圖]

2023年全球漂浮式風電新增裝機容量為48.15MW;截至 2023年底全球漂浮式風電機累計裝機量235.95MW。目前國內已完工的漂浮式風電示范項目有4個,中國漂浮式風電累計裝機容量達到22.95MW,占全球總裝機容量的10%。