摘要:2023年,全國軟件和信息技術服務業規模以上企業超3.8萬家,累計完成軟件業務收入123258億元,同比增長13.4%,增速較上年同期提高2.2個百分點,占電子信息產業總收入的41.17%,利潤總額12,648億元,同比增長5.7%。軟件和信息技術服務業運行穩步向好,軟件業務收入躍上十萬億元臺階,盈利能力保持穩定,軟件業務出口保持增長。

一、定義

軟件開發與信息技術服務業是指利用計算機、通信網絡等技術對信息進行生產、收集、處理、加工、存儲、運輸、檢索和利用,并提供信息服務的業務活動,是關系國民經濟和社會發展全局的基礎性、戰略性、先導性產業,具有技術更新快、產品附加值高、應用領域廣、滲透能力強、資源消耗低、人力資源利用充分等突出特點,對經濟社會發展具有重要的支撐和引領作用。

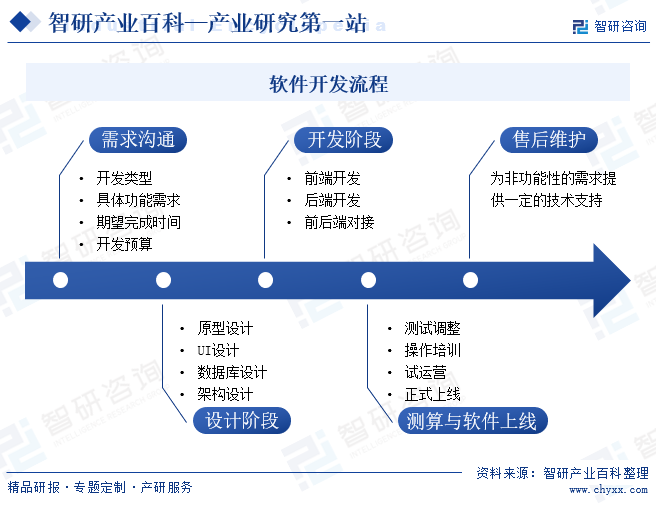

軟件開發流程

二、行業政策

“十四五”規劃指出“加快補齊基礎零部件及元器件、基礎軟件、基礎材料、基礎工藝和產業技術基礎等瓶頸短板。依托行業龍頭企業,加大重要產品和關鍵核心技術攻關力度,加快工程化產業化突破。”深刻詮釋包括工業軟件在內的基礎軟件和核心技術對實現產業化突破的重要作用。2022年作為實施“十四五”規劃承上啟下的一年,國務院正式發布了《“十四五”數字經濟發展規劃》,提出到2025年,數字經濟核心產業增加值占國內生產總值比重達到10%。在數字經濟發展持續推動下,國產軟件迎來更大的發展機遇。

三、行業壁壘

1、經驗壁壘

對于提供基礎軟件開發的服務商而言,需要對客戶所處行業和整個應用環境有較深入的了解,并且能為客戶在信息系統建設中提出指導性建議。同時,最終客戶對系統自身的可靠性、穩定性、安全性等方面要求很高,企業以往的項目業績、行業口碑、系統穩定性等諸多因素直接影響客戶的選擇,新進企業如果沒有豐富的行業經驗積累很難獲得客戶的認可與選擇。

2、技術壁壘

基礎軟件開發具有典型的技術密集型特點,具有較高的技術壁壘,對企業的服務對象行業理解能力與研發能力都有較高要求。以金融行業應用軟件領域為例,由于金融機構的架構及業務系統較為復雜,并且行業發展及監管動向變化較快,其管理系統及使用的應用軟件需要兼顧可擴展性、集成及整合能力、海量數據處理、數據安全性、故障恢復、互聯網互聯互通、不間斷運行等多個方面。軟件提供商只有擁有強大的軟件開發能力,以及具有競爭優勢的核心技術,才能為用戶提供實時、安全、穩定,且能根據需求不斷升級軟件產品和服務。

3、資質壁壘

軟件開發是技術專業性強的行業,項目競爭需要嚴格的招投標程序來選擇最具技術實力和應用經驗的產品和解決方案提供商,要求企業通過計算機信息系統集成資質、軟件企業、ISO9001、ISO27001、CMMI認證等體現行業技術專業性的資質認證,這些行業資質等級代表著公司的行業經驗、專業技術水平和綜合實力,這也從不同層面樹立起了軟件行業的參照指標和市場準入壁壘。

4、用戶使用習慣壁壘

由于行為習慣上的一致性導致軟件產品的用戶群體具有相對穩定的特征,更換軟件產品不但會增加客戶的資金成本,更重要的是會增加用戶的學習成本。因此,客戶往往對所選擇的軟件產品及服務具有一定的“黏性”,一旦選定并逐漸適應某家企業的軟件產品及服務后,除非軟件功能無法實現日益變化的設計需求,一般不會輕易更換軟件產品,因此軟件行業的客戶穩定性相對較高。

5、資金壁壘

軟件產品的開發具有前期投入大,開發周期長等特點,在前期需要投入大量資金和技術人員,并且在項目風險上具有較高的不確定性。新產品在成功開發后想要獲得市場的認可還需要一段時間的試用期與學習期,因此對企業的資金要求較高,資金實力較弱的企業在競爭中處于劣勢地位。

四、產業鏈

軟件開發行業涉及環節較多,關系復雜,下游應用場景極多。上游包含生產原材料、加工服務、通用產品及開源技術;下游應用領域包含政府、電信運營商和企業等。其中生產原材料包含芯片/元器件、各類功能模塊、內存卡、PCB和機框等;加工服務包含貼片、焊接和金屬外殼的加工等;通用產品包含服務器、存儲設備、操作系統、數據庫、光盤等;開源技術包含虛擬化、云計算、大數據等。

五、行業現狀

國務院印發的《“十四五”數字經濟發展規劃》提出,到2025年,數字經濟核心產業增加值占國內生產總值比重達到10%。據工業和信息化部統計數據顯示,2023年,規模以上電子信息制造業東部地區實現營業收入102827億元,同比下降1.2%;中部地區實現營業收入25331億元,同比下降1.5%;西部地區實現營業收入21903億元,同比下降3.3%;東北地區實現營業收入1007億元,同比增加9%。四個地區電子信息制造業營業收入占全國比重分別為68.1%、16.8%、14.5%和0.7%。

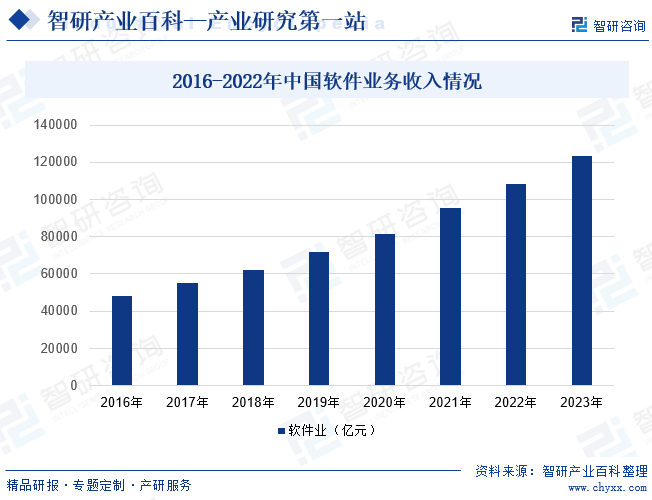

2023年,全國軟件和信息技術服務業規模以上企業超3.8萬家,累計完成軟件業務收入123258億元,同比增長13.4%,增速較上年同期提高2.2個百分點,占電子信息產業總收入的41.17%,利潤總額12,648億元,同比增長5.7%。軟件和信息技術服務業運行穩步向好,軟件業務收入躍上十萬億元臺階,盈利能力保持穩定,軟件業務出口保持增長。

2016-2022年中國軟件業務收入情況

六、發展因素

1、有利因素

(1)國家政策大力支持

近年來,國家和地方先后頒布一系列鼓勵性政策、中長期發展規劃,支持基礎軟件開發行業做大做強,國家和地方政策的支持為本行業提供良好市場環境。工信部陸續發布了《“十四五”軟件和信息技術服務業發展規劃》、《“十四五”數字經濟發展規劃》、《“十四五”國家信息化規劃》等政策,提出加快壯大包括新一代信息技術在內的戰略性新興產業,加快數字化發展和軟件開發,明確了國產軟件的重要性。

(2)信息技術的快速發展

各種新的信息技術的應用,為軟件行業發展提供了技術支撐,軟件領域每一次大的革新,都離不開信息技術的發展。當前,Eclipse、sublime、VScode等軟件開發工具功能不斷完善,體系不斷成熟,不僅改進了基礎軟件開發行業傳統的生產與管理模式,也提升企業的生產效率和管理水平。各種信息技術的不斷推廣,將對基礎軟件開發提供加速發展的機遇。同時,以云計算、物聯網、移動互聯網等為代表的新技術、新模式、新概念也不斷涌現,并在軟件行業的各個領域不斷應用且迅猛發展,將為相關軟件開發企業帶來新的機遇,成為推動基礎軟件開發產業迅速發展的有利因素。

(3)技術及模式創新將帶來大量新增需求訂單

隨著云計算、大數據、人工智能等前沿技術的興起,技術逐步成熟,進一步重塑了軟件的技術架構、計算模式、開發模式、產品形態和商業模式等,新技術的發展也使得客戶新增大量希望借助新興技術應用提升其自身競爭力的需求。基礎軟件開發企業依靠不斷研發的技術優勢和積累的業務經驗,聚焦于新興技術在金融、電子商務等領域的運用,將所掌握的云計算、大數據、人工智能等新興技術應用于大部分項目中。

2、不利因素

隨著信息技術應用的不斷深化,軟件開發業務與企業業務的融合日趨緊密,這些行業企業對業務人員、技術人員和管理人員的要求很高,需要人才具備相關綜合知識,如軟件開發人員不僅要精通軟件開發技術,還要對企業的業務流程非常熟悉。目前,國內該類復合型人才較為缺乏,這將成為阻礙軟件行業高速發展的重要因素。另外由于軟件開發的產品換代頻繁、生命周期短、技術升級快,為保持核心競爭力,軟件企業需不斷推出新產品和持續提高技術服務水平。技術研發和人才儲備的持續投入將給軟件企業帶來較大的資金壓力。

七、競爭格局

前軟件開發行業的競爭格局呈現“巨頭壟斷、中小企業分散”的特點。軟件開發行業市場競爭激烈,主要競爭者包括大型軟件企業、中小型軟件公司以及自主創業者。大型軟件企業擁有強大的資金實力和技術研發能力,具備較高的市場份額。中小型軟件公司在特定領域有一定的專業優勢,靈活度較大。自主創業者則通過專業技能和創新能力在市場中尋找突破口。目前我國軟件開發行業重點企業有中國軟件、用友科技、久其軟件、寶信軟件等。

八、發展趨勢

1、數字化迎來新的歷史發展機遇,已成為經濟社會建設的主旋律

信息產業作為國民經濟的戰略性、基礎性和先導性支柱產業,在當今我國經濟轉型期已成為重要支撐力量和發展新動力,將迎來戰略機遇期。黨的二十大部署,堅持把發展經濟的著力點放在實體經濟上,推進新型工業化,加快建設制造強國、質量強國、航天強國、交通強國、網絡強國、數字中國。加快發展數字經濟,促進數字經濟和實體經濟深度融合,對軟件開發的需求將會持續增長,為行業的發展提供源源不斷的動力。

2、新一代信息技術加速突破,促進數字應用場景更加豐富多元

人工智能、量子信息、大數據、云計算等信息技術快速發展、快速應用,催生更多新的應用場景。軟件開發及其應用開始呈現出泛在化、社會化、情境化、智能化等新型應用形態與模式。軟件開發智能化、云化方向發展,軟件產品需求更加多樣、體系化,智能決策系統、智慧城市數據中心等“智能+”產品走上舞臺,政務云、稅務云、黨建云等產品將在數據存儲管理和使用上發揮更大作用。

3、地方政府加快布局網信產業,國產軟件產品市場接受度明顯提高

國內多地區建成網信產業園區、“網信谷”,引導當地網信產業發展,網信生態逐漸建立起來,為未來網信產業發展注入新的動力。同時,國內SaaS廠商快速成長,企業信息化、財務、人力等第三方應用類軟件逐漸成熟,彌補了國產化軟硬件架構的不足。隨著國產軟硬件產品性能的不斷優化升級,用戶市場對國產操作系統、數據庫、計算機終端等的接受度不斷提高,為進一步打開國內市場奠定基礎。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。