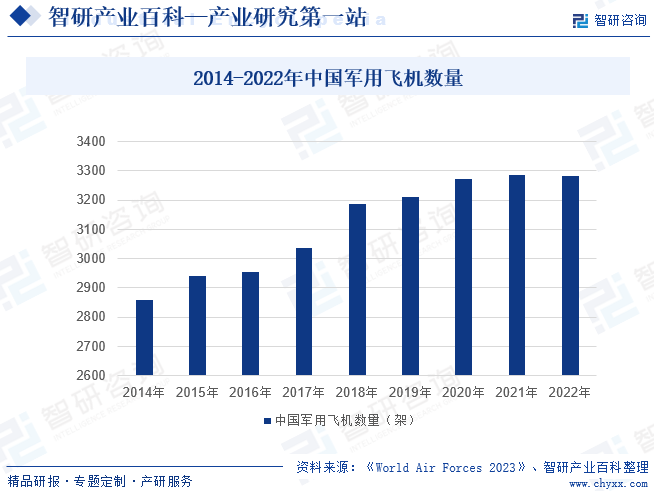

摘要:新中國成立以來,我國軍用飛機產業經過了70年的艱苦創業,實現了我國軍用飛機研發從跟蹤仿制到自主創新的歷史性跨越,已經建立起了完備的軍用飛機譜系。特別是“十三五”時期,我國在殲20隱身戰斗機、轟6K、殲16D、殲10C等作戰飛機,及運20大型運輸機、空警500等作戰支援飛機等領域取得了突破并加速這些先進機型的列裝。根據《World Air Forces 2023》報告,2014-2022年我國軍用飛機數量從2859架增長到3284架,增加了425架。

一、定義及分類

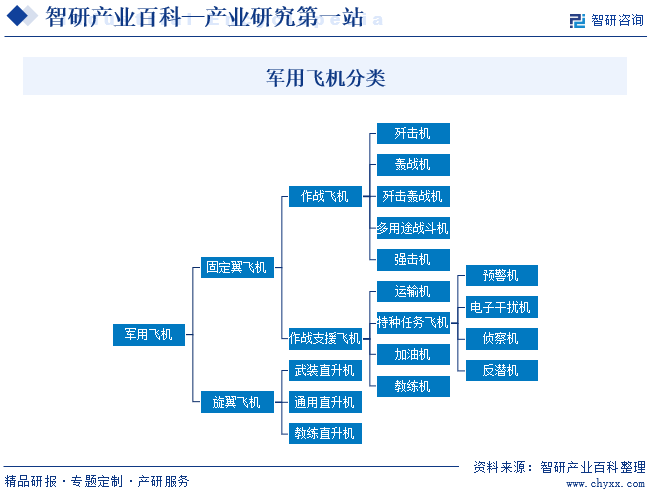

軍用飛機是直接參加戰斗、保障戰斗行動和軍事訓練的飛機總稱。軍用飛機是現代化戰爭的空中支柱力量,是奪取制空權的關鍵裝備、遠程戰略投送的有效途徑、體系化作戰中重要的空中節點。根據飛機的飛行方式,軍用飛機主要分為固定翼飛機和旋翼飛機,其中旋翼飛機以武裝直升機為主,固定翼飛機按照執行任務的不同又可分為戰斗機和作戰支援飛機。戰斗機是軍用飛機中裝備數量最大,應用最廣、發展最快的機種,代表了飛機技術發展的前沿。作戰支援飛機為戰斗機提供各種技術支援,包括教練機、運輸機、加油機、特種任務飛機四大類。

二、商業模式

1、采購模式

由于為軍工生產企業提供原材料及零部件的供應商需經駐廠軍代表審核備案,需取得軍工業務資質,列入《合格供方名錄》,因此,原材料的采購必須在《合格供方名錄》中選擇供應商。軍用飛機主要原材料采購價格依照國家相關規定確定。

2、生產模式

軍用飛機產品經國家立項、設計定型后,軍用飛機整機總裝企業依據合同進度要求制定生產交付計劃。當軍方進行裝備采購時會向企業下訂單,企業會將相關訂單信息通知制造部進行采購、生產。隨著訂單量的增多,企業也會根據訂單增量來加大進行采購和生產的力度,增強原材料以及半成品相關的存貨儲備。質量部負責產品質量檢測工作。企業根據軍方質量管理體系制定《生產管理辦法》控制體系,在生產過程中生產人員嚴格遵照相關控制體系進行生產。

3、銷售模式

軍用飛機產品銷售模式均為直銷,不存在經銷的情況,無經銷商或貿易商。軍品銷售根據軍方現行的武器裝備采購體制,產品的銷售必須獲得軍方軍品設計定型批準,銷售價格依照國家軍品定價采購的相關規定確定。完工的軍工產品經駐廠軍代表驗收合格后方可出貨。由于軍品采購的特點,一旦某種產品納入軍方的《合格供應商名錄》,就融入了其裝備采購體系,在其后續的產品升級、技術改進和備件采購中對原供應商存在一定的技術路徑依賴,銷售穩定性強。

三、行業政策

1、主管部門和監管體制

軍用飛機屬于軍工行業,主管部門包括國家發改委、中央軍委裝備發展部(原中國人民解放軍總裝備部)和工信部下屬的國家國防科技工業局。

國家發改委依據市場化原則對軍工行業實施監管,負責項目核準、備案和審批等,會同有關部門提出重點建設項目投資計劃并組織推動和協調重大項目的籌劃、儲備工作并推動實施。

裝備發展部主要履行全軍裝備發展規劃計劃、研發試驗鑒定、采購管理、信息系統建設等職能,著力構建由軍委裝備部門集中統管、軍種具體建管、戰區聯合運用的體制架構。

國防科工局主要負責研究擬訂國防科技工業和軍轉民發展的方針、政策和法律、法規;制定國防科技工業及行業管理規章;組織國防科技工業的結構、布局、能力整合工作;組織軍工企事業單位實施戰略性重組;研究制定國防科技工業的研發、生產、固定資產投資及外資利用的年度計劃;組織協調國防科技工業的研發、生產與建設,以確保軍備供應的需求;擬訂核、航天、航空、船舶、兵器工業的生產和技術政策、發展規劃、實施行業管理等。

2、行業相關政策

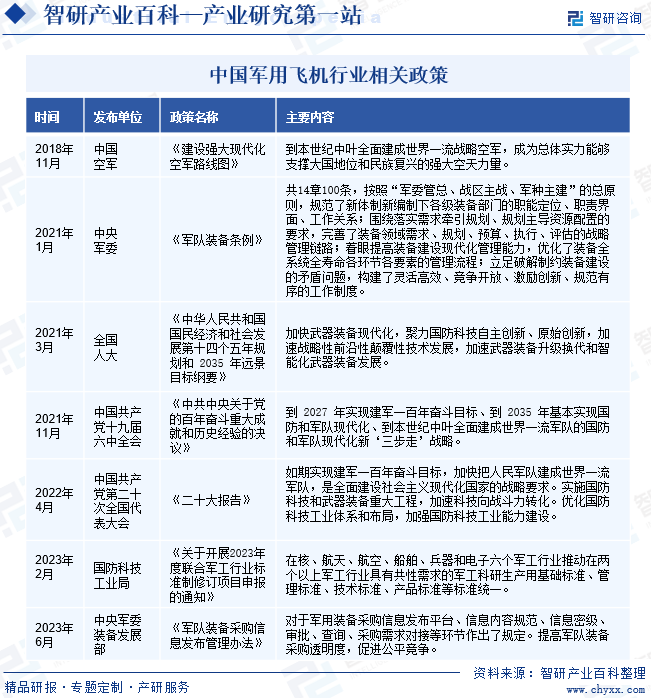

黨和國家多次提出要加快把人民軍隊建成世界一流軍隊,加快國防現代化建設及武器裝備升級換代。2022年黨的二十大指出“如期實現建軍一百年奮斗目標,加快把人民軍隊建成世界一流軍隊,是全面建設社會主義現代化國家的戰略要求”,并強調“實施國防科技和武器裝備重大工程,加速科技向戰斗力轉化;優化國防科技工業體系和布局,加強國防科技工業能力建設”。中國空軍發布的《建設強大現代化空軍路線圖》提出“到本世紀中葉全面建成世界一流戰略空軍,成為總體實力能夠支撐大國地位和民族復興的強大空天力量。”

軍用飛機制造企業在國家的統籌規劃下,根據特定用戶的需求與訂單開展研發、生產與銷售,我國對軍用飛機等國防軍品承制單位實行生產資格許可管理。武器裝備領域的政策法規對于軍用飛機企業發展影響重大。中央軍委及國防科技工業局發布多個政策,對于我國武器裝備的發展提出了四個方面的要求:一是堅持按照堅持實戰實訓需求,推動武器裝備現代化;二是推動武器裝備高質量發展;三是推動武器裝備低成本化發展,提高生產效率;四是開放武器裝備競爭,引入優質資源。最終要逐漸形成“量大價優”的軍品采購趨勢。

四、發展歷程

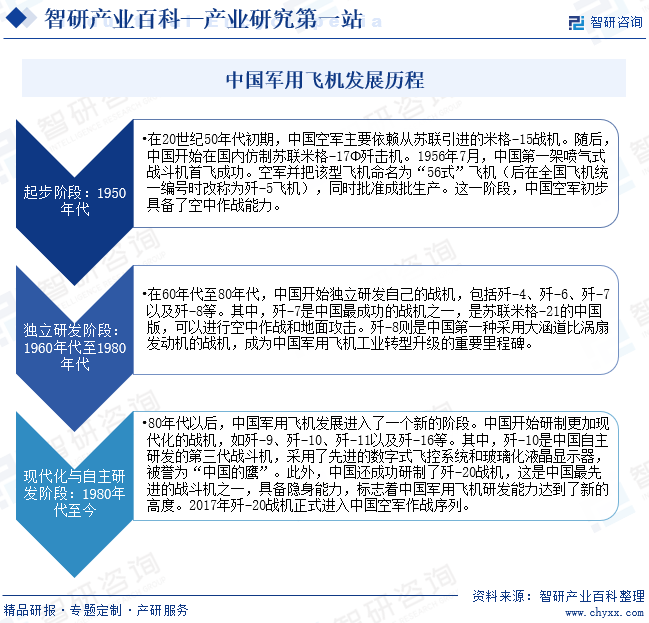

中國軍用飛機的發展歷程是一個從引進到自主研發的漫長過程,經歷了多次的突破與進步。從最初的仿制蘇聯戰機到自主研發先進戰機,中國的軍用飛機工業經歷了巨大的變革和挑戰。目前,中國已經成為世界上重要的軍用飛機制造國家之一,已具備軍用全機種與最新代次的生產能力,其自主研發的殲-20、殲-10等戰機已經達到了世界領先水平。未來,隨著科技的不斷進步和軍事需求的不斷增長,中國軍用飛機的發展還將繼續向前推進。

五、行業壁壘

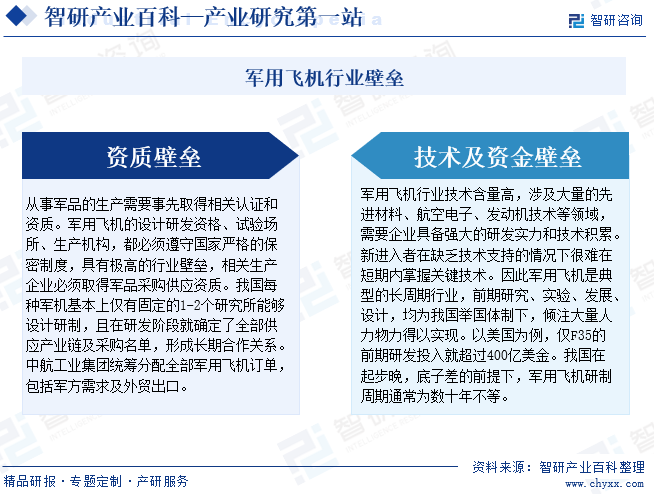

軍用飛機行業主要存在資質壁壘、技術及資金壁壘。從事軍品的生產需要事先取得相關認證和資質。軍用飛機的設計研發資格、試驗場所、生產機構,都必須遵守國家嚴格的保密制度,具有極高的行業壁壘,相關生產企業必須取得軍品采購供應資質。我國每種軍機基本上僅有固定的1-2個研究所能夠設計研制,且在研發階段就確定了全部供應產業鏈及采購名單,形成長期合作關系。中航工業集團統籌分配全部軍用飛機訂單,包括軍方需求及外貿出口。此外,軍用飛機行業技術含量高,涉及大量的先進材料、航空電子、發動機技術等領域,需要企業具備強大的研發實力和技術積累。新進入者在缺乏技術支持的情況下很難在短期內掌握關鍵技術。因此,軍用飛機是典型的長周期行業,前期研究、實驗、發展、設計,均為我國舉國體制下,傾注大量人力物力得以實現。以美國為例,僅F35的前期研發投入就超過400億美金。我國在起步晚,底子差的前提下,軍用飛機研制周期通常為數十年不等。

六、產業鏈

1、行業產業鏈分析

由軍隊向航空工業集團下屬的第一飛機設計研究院等研究院所提出軍用飛機研發需求并支付研發費用,院所進行相關研發及試驗,研制成功后向軍隊提交技術方案及報價,軍隊依據需求向航空工業集團或其下屬總裝廠提交訂單,由航空工業集團下屬總裝廠從合作軍備目錄表中選擇配套設備及原材料供應商,并開展軍用飛機結構件生產及軍用飛機總裝。近年來隨著軍民融合政策的推進,一批民營企業取得了軍工配套供應資格,參與了部分航空材料及零部件、機載設備的供應。

軍用飛機產業鏈包括了研發設計、材料、機載設備、發動機、飛機結構件制造、整機總裝等環節。研發設計主要有航空工業集團下屬的研究所承擔,軍用飛機產品種類多樣,每家研究所重點研發的產品有差異。軍用飛機總裝主要由航空工業集團的沈飛、西飛、成飛、洪都航空、中直股份等企業承擔。軍用飛機結構件及電子零部件供應環節既有國有企業參與,也有民營企業參與。航空發動機技術壁壘高,主要由中國航發等大型國有企業參與。機載設備領域既有航空工業集團的子公司參與,也有不少上市企業。航空材料領域包括鋁合金、鈦合金、高溫合金、碳纖維復合材料等類別,不同的材料類公司的保密級別、技術壁壘差別較大,參與企業構成則更為多元。目前大部分航空材料的生產、加工由軍工集團外的企業完成。

第一飛機設計研究院 沈飛設計研究所(601所) 成飛設計研究所(611所) 中國直升機設計研究所(602所) 南昌飛機設計研究所(650所) 北京航空材料研究院股份有限公司 中國科學院金屬所 北京鋼研高納科技股份有限公司 西部金屬材料股份有限公司 湖南博云新材料股份有限公司 撫順特殊鋼股份有限公司 中航航空高科技股份有限公司 中國航發動力股份有限公司 中國航發動力控制股份有限公司 中國航發航空科技股份有限公司 重慶宗申航空發動機制造股份有限公司 中航機載系統股份有限公司 四創電子股份有限公司 中航光電科技股份有限公司 廣州航新航空科技股份有限公司 國睿科技股份有限公司 成都飛亞航空設備應用研究所有限公司

第一飛機設計研究院 沈飛設計研究所(601所) 成飛設計研究所(611所) 中國直升機設計研究所(602所) 南昌飛機設計研究所(650所) 北京航空材料研究院股份有限公司 中國科學院金屬所 北京鋼研高納科技股份有限公司 西部金屬材料股份有限公司 湖南博云新材料股份有限公司 撫順特殊鋼股份有限公司 中航航空高科技股份有限公司 中國航發動力股份有限公司 中國航發動力控制股份有限公司 中國航發航空科技股份有限公司 重慶宗申航空發動機制造股份有限公司 中航機載系統股份有限公司 四創電子股份有限公司 中航光電科技股份有限公司 廣州航新航空科技股份有限公司 國睿科技股份有限公司 成都飛亞航空設備應用研究所有限公司

2、行業領先企業分析

(1)中航西安飛機工業集團股份有限公司

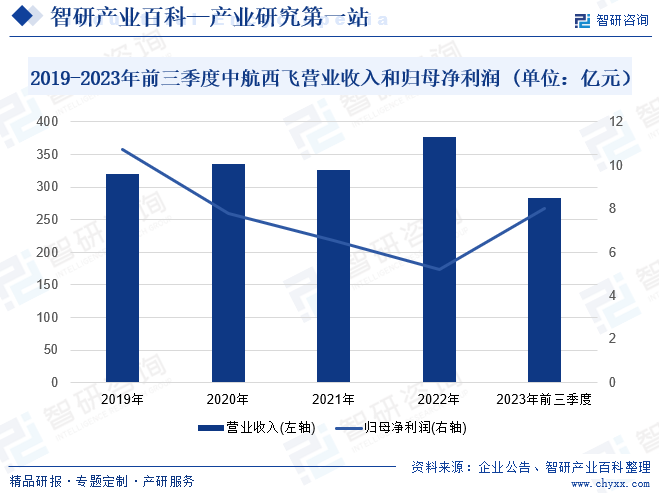

中航西安飛機工業集團股份有限公司隸屬于中國航空工業集團有限公司,是我國大中型軍民用飛機科研生產基地。主要從事大中型飛機整機及航空零部件等航空產品的研制、批產、維修及服務。軍用飛機制造方面,中航西飛是軍用大中型運輸機、轟炸機、特種飛機等整機制造商,研制了運-20、轟六飛機、中國飛豹轟炸機等軍用飛機產品。在民用飛機方面,企業研制的民用飛機零部涵蓋所有國產民用大中型飛機主力型號,是新舟系列飛機、ARJ21、AG600、C919飛機型號最大的機體結構制造商。此外,企業還參與了海外大型民用飛機的部件制造工作,如波音737系列飛機垂尾、波音747系列飛機組合件、空客A319/A320系列飛機機翼、機身等。近年來企業國際合作產品出口交付額穩居中國航空工業集團各單位榜首。2023年前三季度,公司營業收入同比增長0.24%,達284.13億元;歸母凈利潤同比增長22.29%,達8.04億元。

(2)中航沈飛股份有限公司

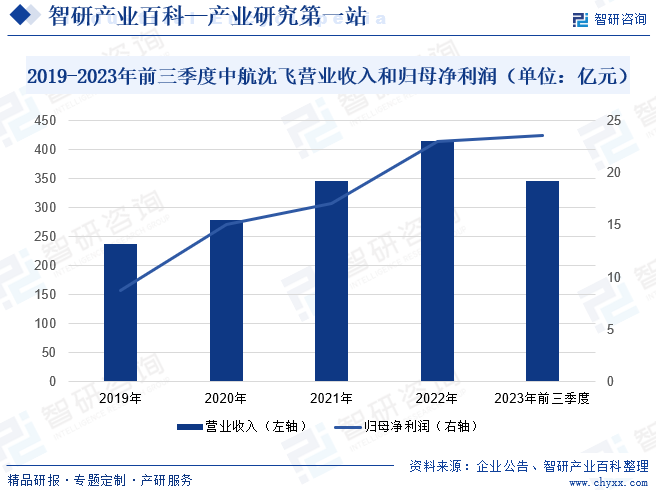

中航沈飛股份有限公司是集科研、生產、試驗、試飛、服務保障為一體的大型飛機制造企業,企業產品包括軍用航空產品、民用航空產品及配套航空維修業務。成立70多年以來,先后研發并生產了40多種型號數千架殲擊機并裝備部隊,代表性產品有我國第一代艦載機殲15飛機、國產四代戰斗機鶻鷹飛機,因此中航沈飛也被譽為“中國戰機第一股”。此外,依托軍用航空裝備主業發展優勢,推進民航產品開發,向中國商飛交付了C919飛機后機身前段批產首架和ARJ21飛機優化批產構型,是為國產大飛機研制做出的重要貢獻。2023年前三季度企業總營收為346.31億元,同比增長14.38%。企業持續深化管理創新、激活管理效能,推進產品數字化、制造智能化、業務信息化發展,近年來歸母凈利潤水平持續提升。2023年前三季度企業歸母凈利潤為23.64億元,同比增長了35.85%。

七、行業現狀

新中國成立以來,我國軍用飛機產業經過了70年的艱苦創業,實現了我國軍用飛機研發從跟蹤仿制到自主創新的歷史性跨越,已經建立起了完備的軍用飛機譜系。特別是“十三五”時期,我國在殲20隱身戰斗機、轟6K、殲16D、殲10C等作戰飛機,及運20大型運輸機、空警500等作戰支援飛機等領域取得了突破并加速這些先進機型的列裝。根據《World Air Forces 2023》報告,2014-2022年我國軍用飛機數量從2859架增長到3284架,增加了425架。

八、發展因素

1、機遇

(1)國防建設穩步推進

當前世界正處于大發展大變革大調整時期,全球主要大國或國家集團之間的關系處于深度調整期,國際政治經濟環境日趨復雜嚴峻,地緣政治沖突時有發生,中美博弈加劇的情況下,加強國防實力建設是保證自身發展安全的關鍵。我國國防預算支出近年來保持穩定增長態勢,2023年中國國防預算支出為15537億元,同比增長7.2%。隨著我國軍費穩定增長,對于軍用飛機等裝備采購力度有望持續加大。

(2)空軍戰略轉變推動“換裝”與“增量”

2020年以前,我國空軍以“空天一體、攻防兼備”戰略空軍架構來發展。軍用飛機作為執行空軍戰略、貫徹戰術部署的重要武器裝備,按照“攻防兼備”的戰略來研制和裝備部隊。“攻防兼備”戰略的“攻”要依靠可對地攻擊的多用途戰斗機和艦載機,摧毀敵軍地面或海面的有生力量,2022年我國戰斗機占總軍用飛機的數量比例達到47.8%。2020-2035年我國要推進空軍戰略能力大幅提升,提高武器現代化水平,到2050年要建成世界一流戰略空軍。戰略空軍建設驅動我國空軍部隊的“換裝”與“增量”,我國軍用飛機產業將加速發展。

(3)戰斗機外貿出現新變化,中國迎來新機遇

中國軍用飛機產業在過去幾十年中已經取得了重大技術進步。當前中國和美國的戰斗機在技術先進性上是獨一檔的,中美在五代機領域已經形成技術壟斷,未來隨著五代機的大規模列裝和六代機的設計研發,中美將繼續拉大優勢,成為高端戰斗機市場的主要玩家。這使中國軍用飛機更具競爭優勢,并吸引更多國家購買中國制造的軍用飛機。

目前全球戰斗機軍貿出口以四代機和美國F-35五代機為主,四代機目前仍是世界大多數國家空中中堅力量。早期由于整體技術水平上存在差距,中國只能依靠低價銷售的策略占據低端戰斗機市場的一席之地。梟龍FC-1和殲-10引領了我國戰機跨越式發展,實現裝備性能上首次與競爭對手站在同一起點。俄烏沖突進一步暴露了俄制裝備的問題,俄烏沖突大量消耗了俄羅斯自身的軍工產品庫存和產能,“技術一流、全套裝備、服務周到、合適價格”并且與俄制武器裝備市場重合度高的中國軍用飛機裝備出口迎來機遇期。

2、挑戰

(1)軍用飛機產業國家政策影響較大

軍用飛機產品主要為滿足國防戰略的需要,受國家國防政策及軍事裝備采購投入的影響較大。受快速變化的國內外復雜形勢等諸多因素的影響,軍方對包括軍用飛機在內的各類武器裝備的需求重點和優先考慮方向也在不斷調整和變化,每年軍方對于某些具體型號的軍用飛機的生產和采購計劃均可能有較大變化。

(2)軍隊裝備采購及定價機制改革,存在產品價格可能持續下調的風險

近年來我國軍隊裝備采購及定價機制在持續改革。在軍品采購方面,國家逐漸放開軍用飛機配套設備、零部件、材料市場,引入民營企業;同時持續提高軍隊裝備采購透明度,促進公平競爭。競爭性采購逐步放開,新的跨界競爭者的加入將使產業競爭逐漸加劇。可能導致主要客戶對于企業產品的采購減少甚至停止,則將會使企業出現收入大幅下降風險,對企業的生產經營狀況產生重大不利影響。

(3)技術創新難度大

軍用飛機是航空科技發展的前沿,技術開發難度大,技術壁壘高,研發投入大,存在企業產品技術達不到預定任務目標、預期性能指標以及研制費用超支、研制周期拖延等風險。

九、競爭格局

軍用飛機制造基本由中國航空工業集團有限公司下屬企業主導。沈飛主要承擔殲擊機和艦載機的整機總裝和飛機部組件研制。西飛主要承擔轟炸機和軍用運輸機的整機總裝和飛機部組件研制。成飛主要承擔J-10和J-20等新型多用途戰斗機的整機總裝和飛機部組件研制。洪都航空主要承擔教練機的整機總裝和飛機部組件研制。中直股份主要承擔直升機的整機總裝和飛機部組件研制。

十、發展趨勢

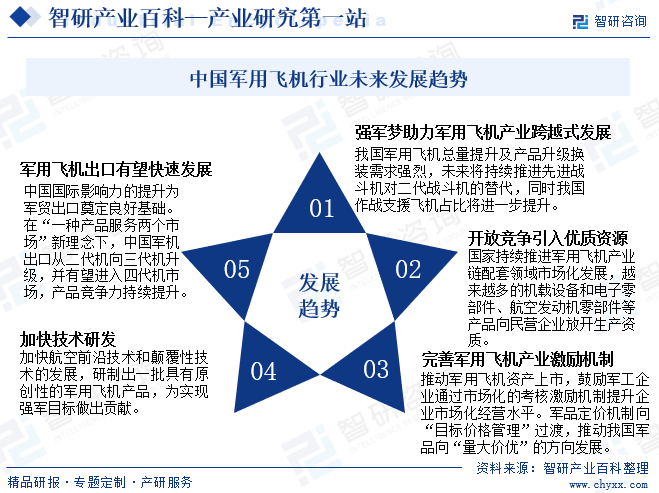

當前國際形勢日趨復雜嚴峻,加強國防建設是維護國家主權、安全、發展利益的必要。我國國防開支將與國家經濟發展水平相協調,繼續保持適度穩定增長。我國現役軍用飛機數量和結構與世界最高水平的空軍力量差距較大,總量提升及產品升級換裝需求強烈。在國防支出穩定增長的情況下,未來對于軍用飛機等裝備采購力度有望持續加大,我國軍用飛機產業未來增長潛力巨大。未來我國將繼續加強對軍用飛機的研發,搶占航空科技的制高點。在軍民融合持續深化的背景下,我國軍用飛機產業鏈將開放競爭,引入更多優質企業。國資委推動中央軍工企業做強做優做大的戰略方針下,軍用飛機企業將持續完善產業激勵機制,提升市場化經營水平,實現軍品民品一體化發展。中國在軍用飛機出口領域的競爭力將進一步增強,軍用飛機出口不僅能夠增加中國的軍事軟實力,還有助于推動中國的國防科技發展和軍工產業升級。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2021年中國軍用飛機保有量及主要企業經營現狀分析,中航沈飛主要營業收入來自殲擊機[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2021年中國軍用飛機保有量及主要企業經營現狀分析,中航沈飛主要營業收入來自殲擊機[圖]

2021年中國戰斗機數量為1571架;特種飛機數量為114架;加油機數量為3架;武裝直升機數量為912架;教練機數量為399架;運輸機數量為286架。

2021年中國軍用飛機保有情況(分機型、分軍種)及中美對比:軍機保有量穩步增長,但仍與美國差距顯著[圖]

根據《world air forces 2022》統計,截至2021年,我國共有3285架軍用飛機,較2020年增加25架,占全球比重為6%。同期美國保有軍機13246架,占全球比重為25%。