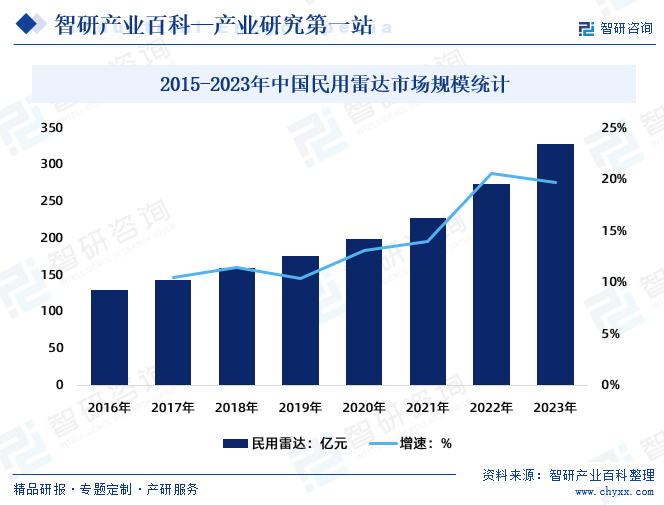

摘要:全球雷達行業總體而言進入發展后期,尤其是發達國家,技術不斷迭代更新趨于成熟穩定,產業鏈也日益完善,市場規模呈現穩健爬坡態勢。國內民用雷達要受下游新興產業如無人機、自動駕駛、醫學檢測等需求推動,增長加快。2023年中國民用雷達市場規模為328.6億元,同比增長20%。

一、定義及分類

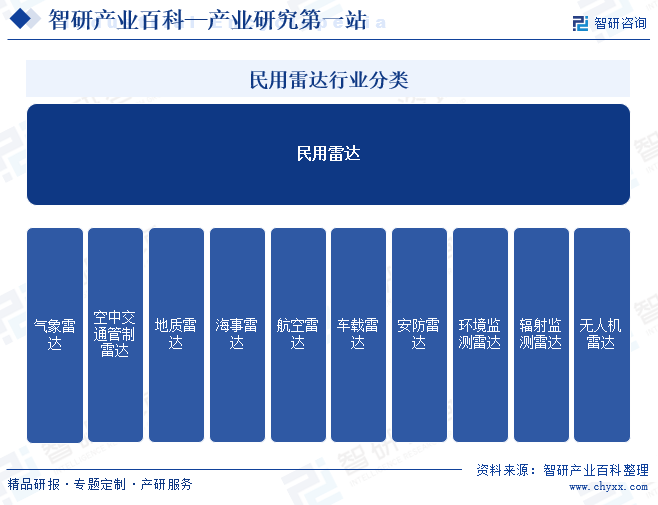

雷達是一種通過發送無線電波并接收其反射來探測目標的技術。民用雷達是指應用于非軍事領域的雷達技術和設備,主要是服務于居民日常生活所需,根據其應用領域和功能可以分為氣象雷達、空中交通管制雷達、地質雷達、海事雷達、航空雷達、車載雷達、安防雷達、環境監測雷達、輻射監測雷達、無人機雷達。

二、行業政策

1、國家層面相關政策

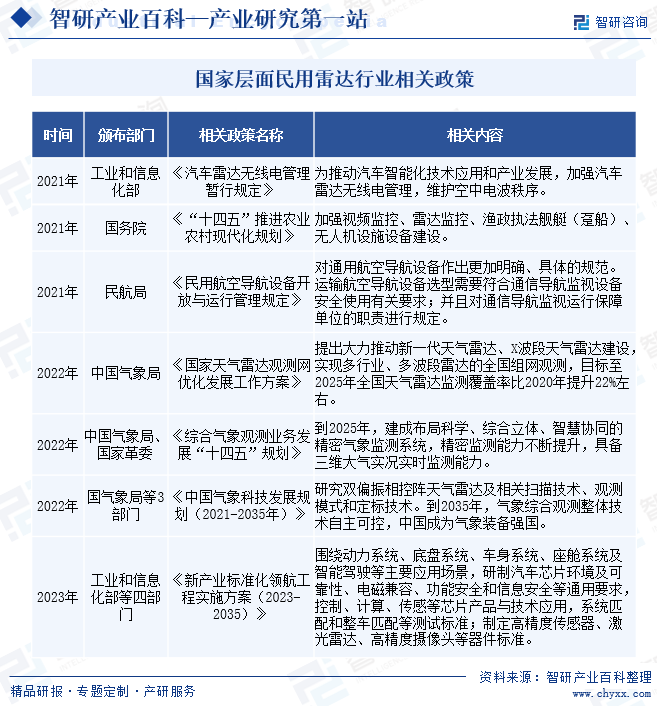

雷達是信息化裝備的重要組成部分。雖然中國民用雷達行業起步較晚,但是近年來在國家政策支持下,中國民用雷達行業快速發展,雷達及相關系統在民用領域的應用范圍不斷擴大,目前已成為全球民用雷達行業的重要力量。

2、地方層面相關政策

為了響應國家號召,大力發展民用雷達行業,探索推進民用雷達新技術應用,全國各省市紛紛出臺了一系列政策推動民用雷達行業發展。如2021年上海市人民政府辦公廳發布《上海市戰略性新興產業和先導產業發展“十四五”規劃》、上海市科學技術委員會發布《上海市2021年度“科技創新行動計劃”》支持激光雷達、毫米波雷達的研制及應用。

3、各省市發展目標

各省市近期發布的民用雷達的相關政策主要集中在汽車電子、氣象衛星、測繪、人工智能領域。其中政策集中于汽車電子領域的省市有上海市、北京市、天津市、廣東省等;集中于氣象衛星領域的省市有安徽省等;集中于測繪領域的省市有上海市、重慶市等;集中于人工智能領域的省市有北京市、天津市等。

三、發展歷程

1、民用雷達發展歷程

傳統雷達技術主要應用在軍工領域,近年來,國家一直在加大力度,積極推動科技成果轉化。目前,越來越多的科技成果正在走出實驗室,逐漸進入民用領域。隨著現代電子技術和中國國民經濟的快速發展,雷達產品在國民經濟建設中的應用領域不斷擴展,市場需求穩步增加。中國民用雷達行業發展大致經歷了起步、初級發展、中期發展、快速發展四大階段,目前正不斷追趕國際領先水平,加速實現產品國產化替代。經過多年的發展,中國已發展為既是雷達大國,也是雷達強國。未來,隨著智能化和數字化技術的發展,中國民用雷達系統可能會更加智能、高效。

2、天氣雷達發展歷程

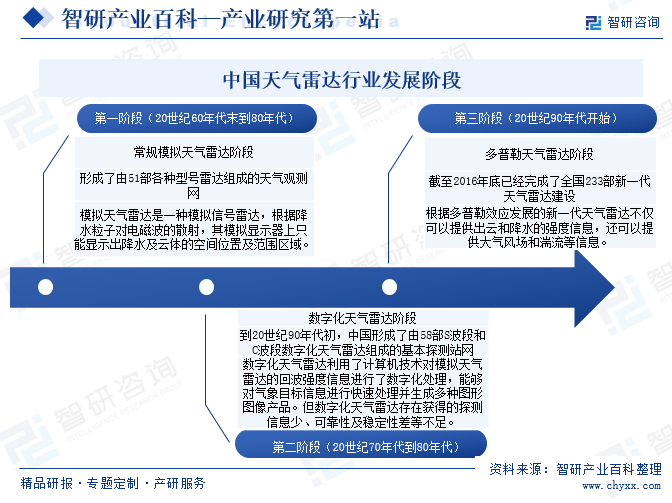

民用雷達領域,特別是氣象雷達和航管雷達在中國是二十世紀八十年代末、九十年代初剛剛起步的新興產業。一批新型雷達陸續研制成功,如脈沖多普勒天氣雷達,近程遠程交通管制雷達、著陸雷達、成像雷達等。在氣象領域,相控陣天氣雷達技術依然推動氣象民用雷達行業的發展,中國天氣雷達的發展大致經歷了模擬、數字和多普勒三個階段。

四、行業壁壘

民用雷達行業壁壘主要包括資金、競爭、技術、規模效應、客戶資源等方面。民用雷達及配套設備制造業屬于技術密集型行業,行業內企業必須持續研發創新才可能實現或維持技術優勢。隨著國產化進程的推動,民用雷達行業新玩家逐漸增多,每個細分行業的企業數量都較為飽和,競爭愈加激烈,呈現“僧多肉少”局面。此外,由于雷達產品具有研發周期長、研發投入高、研發風險大等特點,因此新進入存在研發投入不能獲得預期效果從而影響盈利能力的挑戰。

五、產業鏈

雷達上游行業主要為線材、電子元器件、半導體材料等,下游廣泛應用于多個領域。行業上游主要包括線材、電子元器件、半導體材料等原材料行業。電子元器件是雷達中發射機、信號接收器等機器的組成部分,其本身常由若干零件構成,是電容、晶體管、游絲、發條等電子器件的總稱。

中游為民用雷達制造業和民用雷達軟件行業。雷達制造業主要包括整機的研發、生產與銷售;雷達軟件則可分為控制軟件、數據產品生成軟件、數據分析軟件。民用雷達下游應用領域廣泛,主要包括氣象探測、汽車、水利監測等方面。

新亞電子制程股份有限公司 湖北瀛通通訊線材股份有限公司 深圳市開博爾科技有限公司 貝爾金貿易(上海)有限公司 深圳市秋葉原實業有限公司 立訊精密工業股份有限公司 歌爾股份有限公司 東電化(中國)投資有限公司 深圳市順絡電子股份有限公司 廣東格林精密部件股份有限公司 瑞聲科技控股有限公司 寧波江豐電子材料股份有限公司 上海新昇半導體科技有限公司 上海飛凱材料科技股份有限公司 北京北方華創微電子裝備有限公司 江蘇南大光電材料股份有限公司

新亞電子制程股份有限公司 湖北瀛通通訊線材股份有限公司 深圳市開博爾科技有限公司 貝爾金貿易(上海)有限公司 深圳市秋葉原實業有限公司 立訊精密工業股份有限公司 歌爾股份有限公司 東電化(中國)投資有限公司 深圳市順絡電子股份有限公司 廣東格林精密部件股份有限公司 瑞聲科技控股有限公司 寧波江豐電子材料股份有限公司 上海新昇半導體科技有限公司 上海飛凱材料科技股份有限公司 北京北方華創微電子裝備有限公司 江蘇南大光電材料股份有限公司

六、行業現狀

全球雷達行業總體而言進入發展后期,尤其是發達國家,技術不斷迭代更新趨于成熟穩定,產業鏈也日益完善,市場規模呈現穩健爬坡態勢。國內民用雷達要受下游新興產業如無人機、自動駕駛、醫學檢測等需求推動,增長加快。2023年中國民用雷達市場規模為328.6億元,同比增長20%。

七、發展因素

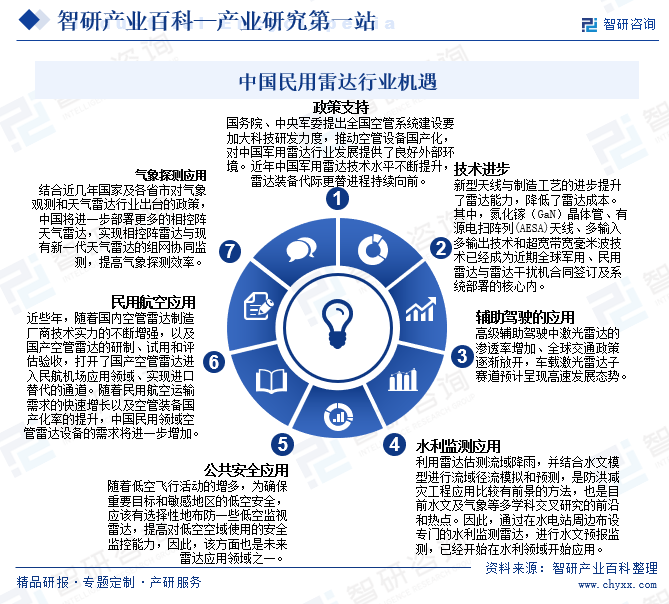

1、機遇

隨著我國國民經濟持續快速發展,智慧氣象、智慧城市、無人駕駛、機器人等新興行業對雷達有強烈需求,民用雷達被廣泛應用于各個領域,并且呈增長的態勢。在國家支持政策提供良好外部環境,技術革新、下游需求提供行業內生增長動力。

2、挑戰

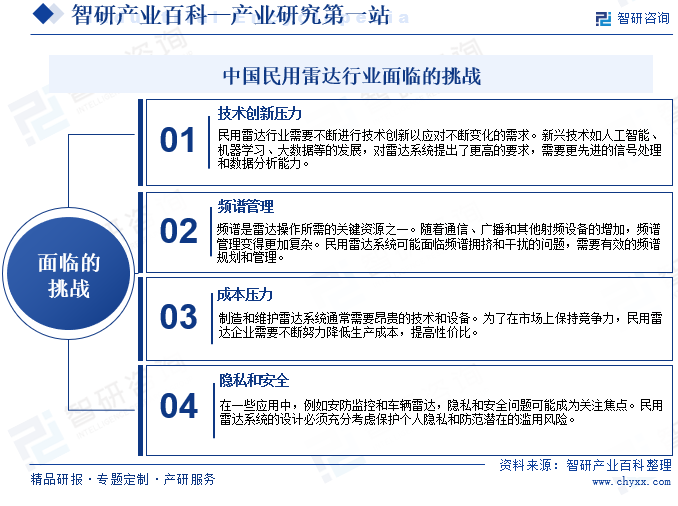

雷達及配套設備制造業屬于技術密集型行業,雷達產品具有研發周期長、研發投入高、研發風險大等特點。近年來,盡管民用雷達行業在各個應用領域取得了顯著的進展,但同時也面臨技術創新壓力、頻譜管理、成本壓力、隱私和安全的挑戰,這些挑戰可能影響民用雷達行業的發展和創新。

八、競爭格局

1、競爭現狀

隨著國產化進程的推動,進入雷達行業新玩家逐漸增多,民用領域雷達市場競爭越來越激烈。目前,中國以軍工集團所屬科研院所、企事業單位以及部分民營企業共同參與雷達產品的競爭,競爭程度和市場化程度相對較高。

2、領先企業分析

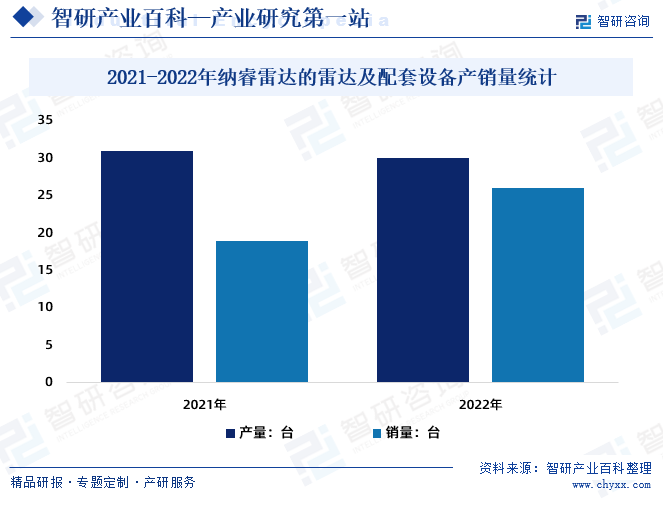

納睿雷達是國內領先的全極化有源相控陣雷達系統方案供應商,主產品為X波段雙極化(雙偏振)有源相控陣雷達及配套軟硬件產品,主要應用于氣象探測領域,并向水利防洪、民用航空、海洋監測、公共安全監測等領域進行市場化推廣。2022年納睿雷達全年雷達整機產量30臺,銷量26臺,雷達及配套設備制造業營業收入:億元2.1億元,營業成本為0.4億元,毛利率達到80.9%,較2021年增長0.6個百分點。

九、發展趨勢

民用雷達是一種特殊的雷達,主要用于民用航空,如無人機、飛機、船只等。隨著國家對民用雷達的政策扶持,以及政府、軍方和民用用戶對民用雷達技術和裝備的需求,技術不斷提高,實用性和可操作性大幅提升,產業鏈各個環節將更加高效和便捷,民用雷達系統的應用領域將繼續擴展,行業將進一步發展壯大。民用雷達的未來發展方向將定位多維度,各類新型雷達將應用于各個下游新興行業,未來,隨著中國民用雷達技術的不斷進步的推動,中國民用雷達在國際市場份額和影響力將更加擴大。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國民用雷達行業全景分析:行業技術不斷提高,市場前景穩定[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國民用雷達行業全景分析:行業技術不斷提高,市場前景穩定[圖]

目前,民用雷達行業應用范圍已經擴大,市場規模不斷拉大。預計2023年我國民用雷達市場規模有望達到146.46億元。其中民用毫米雷達規模97.99億元,占66.91%;民用激光雷達規模32.15億元,占21.95%;微波及其他民用雷達規模16.32億元,占11.14%。