摘要:隨著新能源汽車行業的迅猛發展,動力電池需求不斷增加,已成為電解液主要應用領域。近年來,中國電解液供需兩旺,2022年中國電解液出貨量為84萬噸,同比增長近70%,出口量占據全球總出貨量的八成以上。其中68%用于動力電池領域,占比較2020年提升了16個百分點。2023年中國電解液材料出貨量進一步擴張至111萬噸,同比增幅超30%。當前動力電池電池行業發展迅速,產品更新迭代不斷加快,電解液將與正極材料、負極材料等其他電池材料協同作用,以進一步提升電池性能。

一、定義及分類

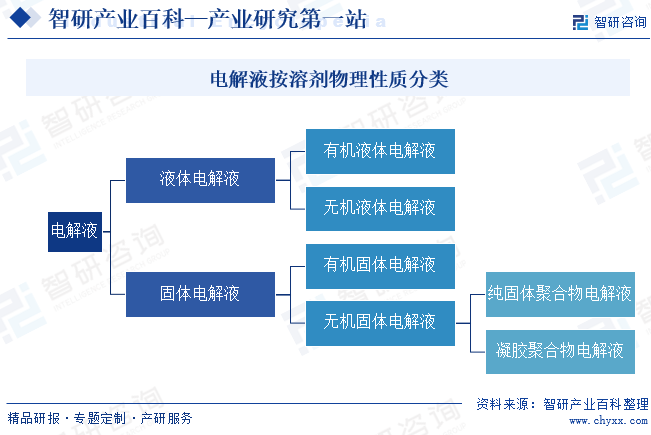

動力電池電解液是電池中離子傳輸的載體,在動力電池正、負極之間起到傳導離子的作用,是動力離子電池主要原材料之一。根據國家統計局頒布的《國民經濟行業分類》(GB/T4754-2017),動力電池電解液屬于“C26 化學原料和化學制品制造業”中的“C266專用化學產品制造”。按溶劑物理性質不同,電解液可劃分為液體電解液和固體電解液。液體電解液主要應用于圓柱及方型動力電池中,固體電解液主要應用于軟包電池上。目前液體電解液為應用最廣泛的電解液。

二、商業模式

1、采購模式

行業企業采購的主要原材料包括鋰鹽、有機溶劑和添加劑,企業會綜合考慮供應商的經營規模、產品品質、供貨能力、成本優勢等因素,通過供應商調查、樣品評價、現場審核、風險評估等程序,對供應商進行綜合評估及篩選。原材料通常會有主供應商、輔助供應商及備選供應商。原材料采購價格通常在參考采購時點市場價格的基礎上,綜合前述因素并通過供應商比價確定。

2、研發模式

行業企業研發模式包括自主研發、合作開發、委外研發等,其中自主研發為企業主要研發模式,研發團隊根據市場技術需求及研發內部需求發起研究課題并進行項目立項,依靠研發團隊豐富的開發經驗,通過正向及反向研發,進行物質分子的理論計算、設計、合成、評測及配方優化,經過小試、中試驗證完成項目開發并形成添加劑或電解液等產品成果。

3、生產模式

行業企業主要采取以銷定產的生產模式,以客戶訂單及中長期需求預計為導向,制定生產計劃并實施。企業銷售部門根據近期銷售情況、交貨訂單、客戶需求預測及市場開發進展,預估下一階段產品銷售量并形成銷售計劃;生產部門則根據銷售計劃、成品實際庫存、安全庫存量、出貨量以及車間生產能力等情況制定生產計劃。

4、銷售模式

行業企業主要采取直銷模式。首先,經過客戶的調查評估、驗廠考察、樣品測試等認證程序,進入主要客戶的合格供應商體系,達成合作意向。在合作過程中,企業的銷售、商務、研發與品質人員持續跟蹤客戶的需求及電解液產品在客戶產品體系中的表現,不斷優化調整電解液方案與產品質量,共同協作完成產品體系定型與升級,以達成長期戰略合作關系。

三、行業政策

1、主管部門和監管體制

行業的管理體制是在國家宏觀經濟政策調控下,遵循市場化發展模式的市場調節管理體制,采用政府宏觀調控和行業自律管理相結合的管理方式。行業主管部門主要有發改委、工信部。發改委主要負責行業發展規劃的研究、產業政策的制定,指導行業的結構調整、體制改革、技術進步及改造等工作。工信部主要負責制定并組織實施行業規劃、計劃和產業政策,提出優化產業布局和結構的政策建議,起草相關法律法規草案,制定規章,擬訂行業技術規范和標準并組織實施,指導行業質量管理工作。

行業自律組織主要為中國電池工業協會、中國化學與物理電源協會,主要的職責為行業協調、自律性管理、開展本行業的統計與分析工作、協助政府組織編制行業發展規劃和產業政策以及代表會員單位向政府部門提出產業發展建議和意見等。

2、中央層面相關政策

電解液作為動力電池重要組成部分,近年來,受到了國家政府的大力支持,相關部委出臺了多項法律法規和政策,推動動力電池電解液行業發展。2023年1月,工業和信息化部、教育部等六部門出臺的《關于推動能源電子產業發展的指導意見》,明確表示要加快電解液用高純碳酸酯溶劑、高純六氟磷酸鋰溶質等產業化應用。2024年1月,《關于加強新能源汽車與電網融合互動的實施意見》正式發布,提出要加大動力電池關鍵技術攻關,在不明顯增加成本基礎上將動力電池循環壽命提升至3000次及以上。一系列政策的出臺,為電解液行業發展奠定了堅實的政策基礎。

3、地區層面相關政策

電池材料已成為多地重點支持產業之一,各地紛紛加大對電解液等動力電池原材料支持力度,加速搶灘電池產業。2024年1月,河南省人民政府發布的《河南省重大技術裝備攻堅方案(2023—2025年)》及福建省人民政府發布的《關于支持寧德市開發三都澳建設新能源新材料產業核心區的意見》均提及電解液產業。未來在地方政府大力支持下,我國電解液生產技術將不斷提升。

四、行業壁壘

1、技術壁壘

動力電池電解液生產企業一方面需要通過多年的研發和積累,掌握根據電解液不同的性能要求設計配方和工藝、快速輸出產品方案的能力,以滿足下游電池企業關于技術升級的協同要求;同時,電解液生產企業需要通過持續的技術創新幫助客戶不斷推進降本增效的經營目標。另一方面,電解液生產企業需要通過長期生產實踐形成新產品快速量產的工藝能力和品質控制手段,保證及時穩定供貨。

2、客戶資源壁壘

現有動力電池電解液生產企業依靠成熟的工藝技術與穩定的質量優勢獲得了下游客戶的廣泛認可,在電解液領域具備較強的競爭力。國內主流電池廠商與現有主要電解液生產企業通過簽訂長期協議或直接持股等方式建立了長期、穩定的合作關系。電解液企業與客戶建立長期穩定的合作關系便于準確理解客戶的技術要求,從而提供更為有效的產品、技術支持以及整體解決方案,易于形成先發優勢和客戶粘性。相應地,客戶出于產品質量控制、新產品技術開發配套能力、出貨量和供貨及時性等多方面因素考慮,一般亦不會輕易更換合作多年的上游供應商。

3、成本壁壘

動力電池電解液一般是由高純度的電解質溶質、有機溶劑和必要的添加劑等主要材料在一定的條件下,按照某一特定的比例配制而成。目前主要電解液廠商正積極布局溶質、溶劑、添加劑等原材料領域,通過垂直一體化的方式降低原材料綜合成本,并保障原材料供應的穩定性,對新進入者形成了成本優勢和供應鏈優勢。

五、發展歷程

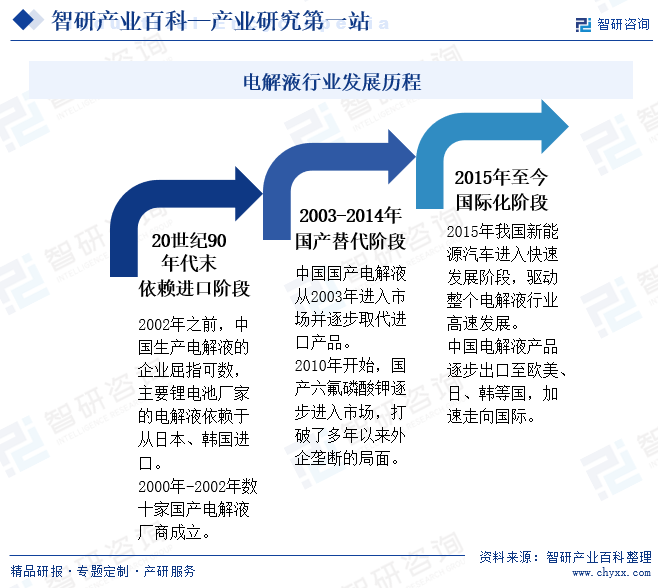

相較于日韓,我國電解液行業起步較晚,但發展十分迅速。從20世紀90年代以來,我國電解液行業經歷了依賴進口階段、國產替代階段,但現如今的國際化階段。目前我國已成為全球最大的電解液生產國家,同時我國企業生產的電解液產品性能不斷提升,獲得了業內的普遍認可,正加速出口至海外地區。

六、產業鏈

1、行業產業鏈分析

我國動力電池電解液已形成了成熟完善的產業鏈,產品由電解質鋰鹽、溶劑和添加劑三大部分組成,從質量方面來看,溶劑占比85%,電解質鋰鹽占比12%,添加劑僅占比3%;從成本構成來看,電解質鋰鹽占比50%,溶劑占比30%,添加劑僅占比20%。目前電解液溶劑、電解質鋰鹽和添加劑行業已經全面實現國產化,國內生產廠商占據了全球主要市場份額,生產研發技術處于全球領先地位。動力電池電解液產業鏈如下圖所示:

多氟多新材料股份有限公司 浙江永太科技股份有限公司 天際新能源科技股份有限公司 福建省龍德新能源有限公司 山東石大勝華化工集團股份有限公司 山東海科新源材料科技股份有限公司 遼寧奧克化學股份有限公司 撫順東科精細化工有限公司 山東華魯恒升集團有限公司 江蘇華盛鋰電材料股份有限公司 蘇州華一新能源科技股份有限公司 江蘇瀚康新材料有限公司 榮成青木高新材料有限公司

多氟多新材料股份有限公司 浙江永太科技股份有限公司 天際新能源科技股份有限公司 福建省龍德新能源有限公司 山東石大勝華化工集團股份有限公司 山東海科新源材料科技股份有限公司 遼寧奧克化學股份有限公司 撫順東科精細化工有限公司 山東華魯恒升集團有限公司 江蘇華盛鋰電材料股份有限公司 蘇州華一新能源科技股份有限公司 江蘇瀚康新材料有限公司 榮成青木高新材料有限公司

電解液主要下游應用領域為動力電池,而新能源汽車產業發展直接影響著動力電池需求量。發展新能源汽車已成為我國從汽車大國邁向汽車強國的必由之路。近年來,我國不斷加大新能源汽車推廣力度,隨著我國第2000萬輛新能源汽車于2023年7月下線,我國新能源汽車在產業化、市場化的基礎上,邁入規模化、全球化的高質量發展的新階段,未來仍有廣闊發展空間,將對動力電池電解液產業的發展起到重要促進作用。

2、行業領先企業分析

(1)廣州天賜高新材料股份有限公司

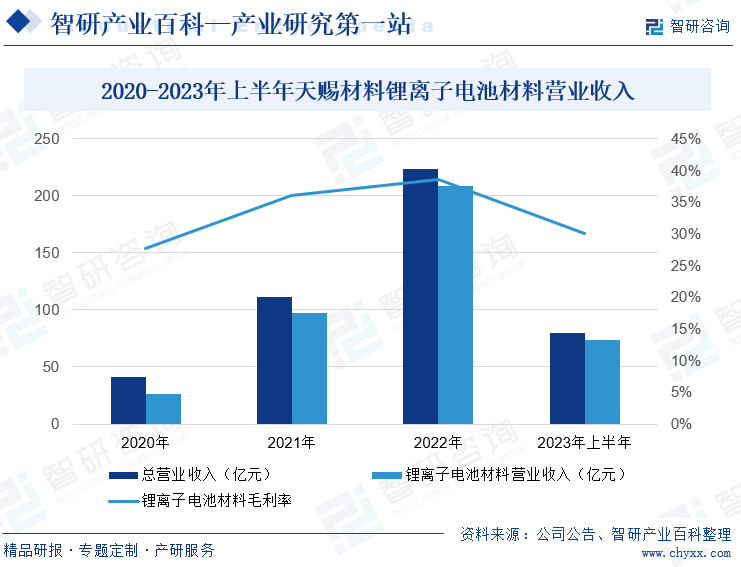

廣州天賜高新材料股份有限公司成立于2000年6月,主營業務為鋰離子電池材料、日化材料及特種化學品兩大業務板塊。公司生產的鋰離子電池材料主要有電解液、正極材料磷酸鐵鋰等。2022年期間,隨著新能源汽車產業快速發展,天賜材料新型鋰鹽LiFSI、正極材料持續放量,對主要國內和國外客戶的鋰電材料供應份額持續增加,電解液及正極業務在全球市場份額加速提升,龍頭效應進一步彰顯,鋰離子電池材料營業收入大幅增長。2023年上半年,受鋰離子電池材料價格下滑影響,天賜材料該業務營收出現負增長,同比下滑23.37%,為73.77億元,業務毛利率同比減少14.20個百分點至30.04%。

(2)深圳新宙邦科技股份有限公司

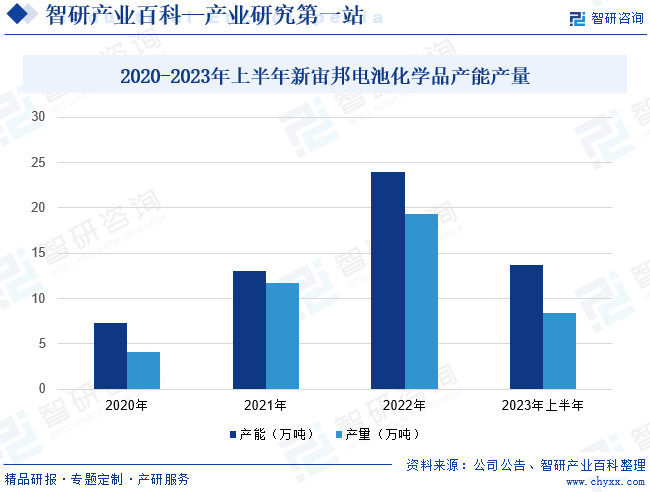

深圳新宙邦科技股份有限公司創于1996年,是全球領先的電子化學品和功能材料企業,專注于鋰電池化學品、電容器化學品、有機氟化學品和半導體化學品的研發、生產與銷售。其中電池化學品主要產品包括鋰離子電池電解液、添加劑、新型鋰鹽、碳酸酯溶劑、超級電容器化學品等。在電解液領域,目前公司已初步完成在溶劑和添加劑等方面的產業鏈布局,在確保原材料穩 定供應的同時亦能有效降低成本。2023年上半年新宙邦電池化學品產能為13.67萬噸,產量為8.41萬噸。

七、行業現狀

隨著新能源汽車行業的迅猛發展,動力電池需求不斷增加,已成為電解液主要應用領域。近年來,中國電解液供需兩旺,2022年中國電解液出貨量為84萬噸,同比增長近70%,出貨量占據全球總出貨量的八成以上。其中68%用于動力電池領域,占比較2020年提升了16個百分點。2023年中國電解液材料出貨量進一步擴張至111萬噸,同比增幅超30%。當前動力電池行業發展迅速,產品更新迭代不斷加快,電解液將與正極材料、負極材料等其他電池材料協同作用,以進一步提升電池性能。

八、發展因素

1、有利因素

(1)電解液行業屬于國家重點支持的戰略性新興產業

隨著全球生態環境問題及氣候變暖等問題日益突出,為應對資源和環境對人類社會經濟發展的制約,減碳成為全球共識,全球各國不斷加深對新能源汽車等新能源產業的重視程度,動力電池作為新能源汽車核心零部件,其產業鏈各環節也成為各國政府部門重點支持的戰略性新興產業,各國積極推進電解液項目建設。

(2)新能源汽車行業快速發展

在政策大力支持、技術不斷成熟、產品性能持續提升等利好因素下,消費者對新能源汽車的接受度不斷提升,全球新能源汽車快速發展。中國處于全球領先地位,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%。未來新能源汽車逐步替代燃油車已成為大勢所趨,發展前景廣闊。在此背景下,動力電池電解液仍有廣闊提升空間。

(3)產業鏈對技術創新迭代有強烈需求

動力電池的開發是一個復雜的系統化工程,近年來,在行業從產能擴張走向技術迭代發展的趨勢下,產業鏈各環節企業在各類研發場景下均產生了對技術創新的強烈需求,拉動對電解液研發創新的需求。因此,行業內重點布局研發的企業,未來有望迎來新的發展空間,打破行業目前的競爭格局。

2、不利因素

(1)新能源汽車發展有所放緩

我國新能源汽車在經過2021-2022年高速發展后,市場保有量迅速增加,2023年銷量增速明顯放緩,2023年銷量增幅為37.9%,較2022年的93.4%下降了55.5個百分點,導致動力電池電解液需求增量也同比放緩,價格從高位滑落。以磷酸鐵鋰電解液為例,自2022年3月以來,價格于歷史高點的11萬元/噸不斷下跌,2022年12月下跌至6萬元/噸,至2023年6月30已降至僅有3.2萬元/噸。

(2)電池材料技術路徑迭代較快

電池產業一直以來處于持續高速發展中,其由最初的鉛酸電池到鎳氫電池,到鋰離子電池,其技術路徑以及性能皆發生了較大的變化。隨著行業的發展以及技術的迭代,新型技術路徑如氫燃料電池、固態鋰離子電池、鈉離子電池等可能對現有的液態鋰離子電池產生沖擊。同時動力電池技術的不斷升級,對電解液企業的技術研發以及產品開發能力等提出了更高要求。

(3)國外專利壁壘對我國電解液全球化發展形成挑戰

日韓等國家在電解液行業起步早,掌握了許多核心專利技術,尤其是在添加劑領域,專利壁壘將制約我國電解液行業技術升級。電解液生產企業需持續開發具有自主知識產權的核心材料來應對當前困境,若企業不能持續進行新材料的開發及專利的布局,將難以突破專利的封鎖,電解液產品難以在國際市場占據有利地位。

九、競爭格局

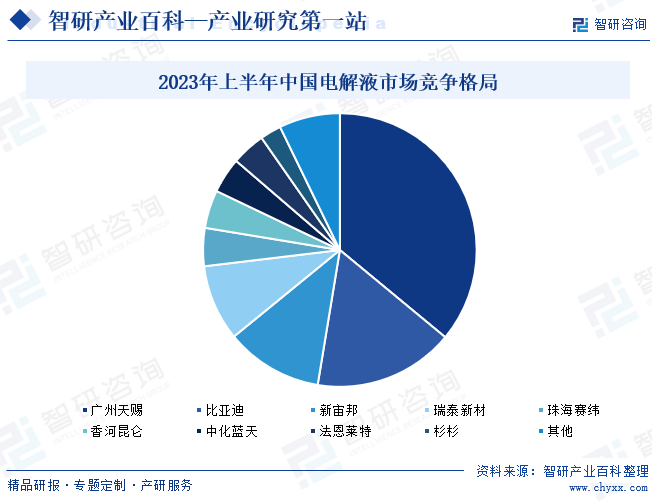

國內電解液行業市場競爭激烈,行業格局相對較為集中。從市場競爭格局看,第一梯隊廠家地位較為穩定,廣州天賜在2023年上半年依舊占據著全國36%的市場份額,比亞迪市場份額明顯提升,市場占比約16.6%。二梯隊廠家奮勇直追,力爭上游,整體來看,2023年上半年二梯隊廠家市占率皆有不同程度提升,其中珠海賽緯、香河昆侖等企業表現較好。二梯隊廠家市場競爭極其激烈,市場占比相差較小。未來隨著動力電池對電解液技術創新要求不斷提高,在技術和產品創新方面具有較多積累和較強實力的企業有望擴大市場份額;行業內排名前列的企業將不斷通過技術革新、擴大產能和延伸產業鏈等手段提高市場份額。

十、發展趨勢

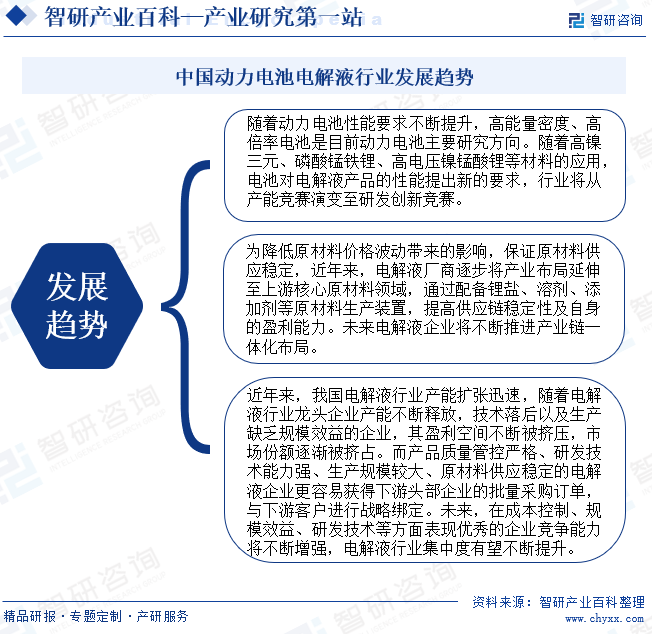

隨著高鎳三元、磷酸錳鐵鋰、高電壓鎳錳酸鋰等材料的應用,電池對電解液產品的性能提出新的要求,行業將從產能競賽演變至研發創新競賽。同時為降低原材料價格波動帶來的影響,保證原材料供應穩定,電解液企業將不斷推進產業鏈一體化布局,通過配備鋰鹽、溶劑、添加劑等原材料生產裝置,提高供應鏈穩定性及自身的盈利能力。隨著企業不斷深入布局,電解液行業集中度有望進一步提升,在成本控制、規模效益、研發技術等方面表現優秀的企業競爭能力將不斷增強。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。