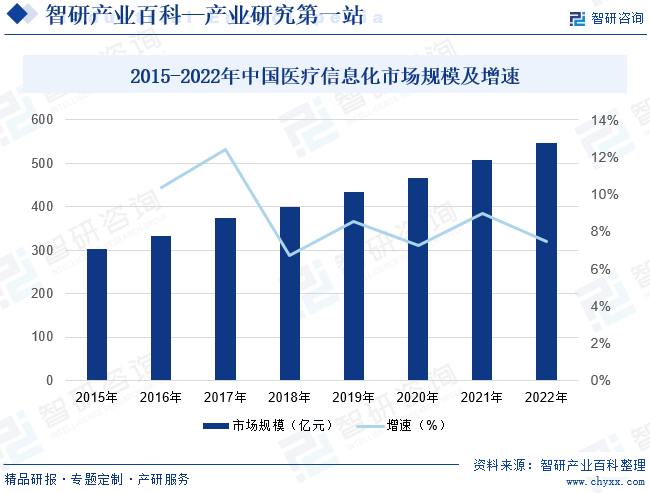

摘要:在政策的大力支持下以及技術驅動下,我國醫(yī)療信息化行業(yè)市場規(guī)模持續(xù)擴張,市場規(guī)模從2015年的302.4億元增長至2022年的546.4億元,2015-2022年CAGR為8.82%。醫(yī)療信息化硬件市場是我國醫(yī)療信息化主要市場,2022年硬件市場規(guī)模達到334.34億元,占比61.19%。2022年我國醫(yī)療信息化軟件市場規(guī)模103.81億元,服務規(guī)模為108.25億元。

一、定義及分類

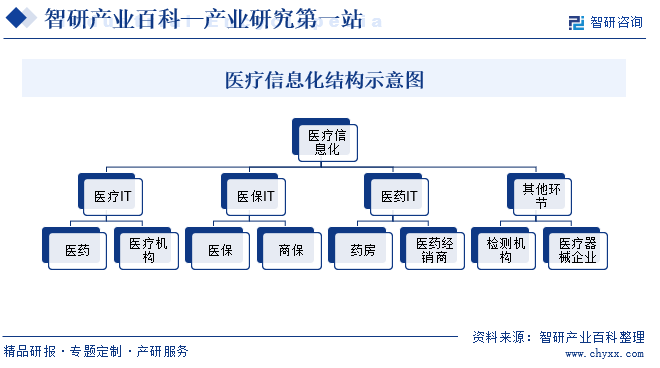

醫(yī)療信息化即醫(yī)療服務的數(shù)字化、網(wǎng)絡化、信息化,是指通過計算機科學和現(xiàn)代網(wǎng)絡通信技術及數(shù)據(jù)庫技術,為各醫(yī)院之間以及醫(yī)院所屬各部門之間提供病人信息和管理信息的收集、存儲、處理、提取和數(shù)據(jù)交換,并滿足所有授權用戶的功能需求。醫(yī)院信息化有狹義和廣義之分。狹義的醫(yī)院信息化主要是指醫(yī)療服務環(huán)節(jié)的信息化,而廣義的醫(yī)院信息化還包括醫(yī)療支付環(huán)節(jié)的信息化、醫(yī)藥流通環(huán)節(jié)的信息化以及其他醫(yī)療或醫(yī)藥相關環(huán)節(jié)的信息化。

二、行業(yè)政策

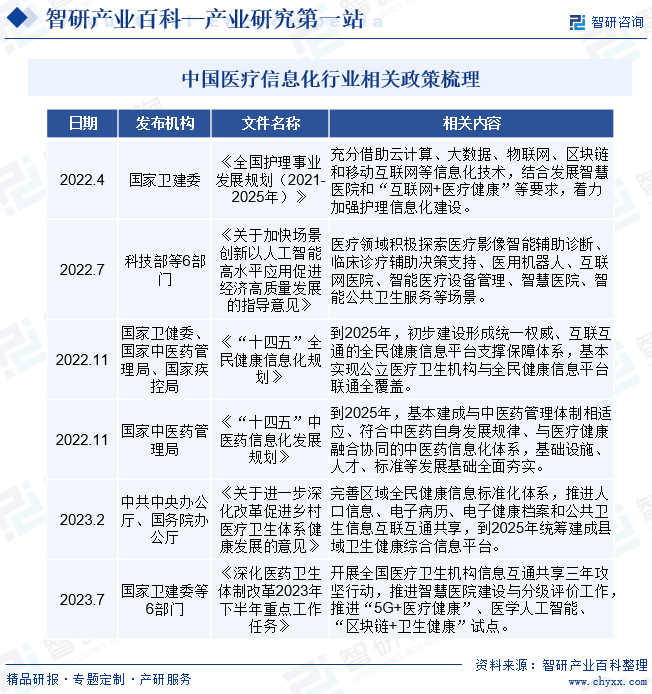

國家醫(yī)療信息化建設規(guī)劃呈現(xiàn)階段性特點,自“十二五”規(guī)劃開始,國家明確提出加強醫(yī)療衛(wèi)生領域的信息化建設,有關醫(yī)藥、遠程醫(yī)療的規(guī)范性法規(guī)相繼出臺,醫(yī)療信息化建設全面展開;“十三五”期間,建設以電子病歷為核心的臨床信息化系統(tǒng),加速醫(yī)療信息系統(tǒng)的打通、多層級醫(yī)院協(xié)同發(fā)展成為關注重點,2020年新冠疫情進一步催化醫(yī)療衛(wèi)生平臺一體化、標準化建設需求,同時推進區(qū)域醫(yī)療系統(tǒng)互聯(lián)互通,及數(shù)據(jù)實時共享,建設重點從單一的信息化系統(tǒng),逐步向場景化、平臺化、生態(tài)化轉變。

三、發(fā)展歷程

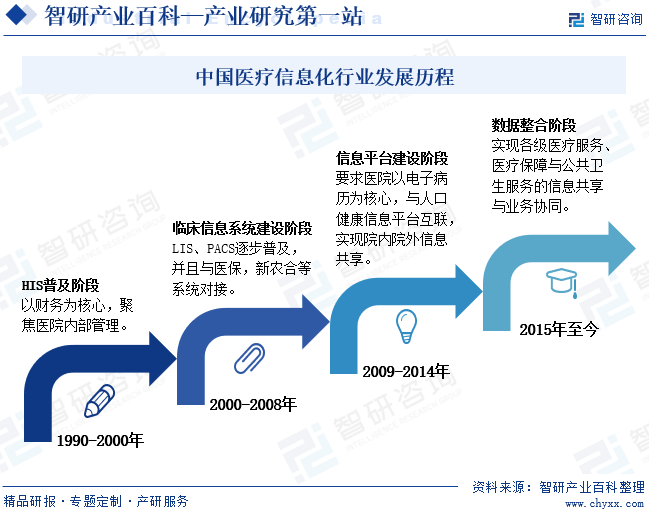

中國醫(yī)療衛(wèi)生信息化建設幾十年的發(fā)展歷程,可分為四個階段:(HIS/HMIS)普及階段、臨床信息系統(tǒng)建設階段、信息平臺建設階段、數(shù)據(jù)整合階段。醫(yī)療衛(wèi)生信息化建設從早期的單機單用戶應用階段,到部門級和全院級管理信息系統(tǒng)應用;從以財務、藥品和管理為中心,開始轉向以病人信息為中心的臨床業(yè)務支持和電子病歷應用;從局限在醫(yī)院內部應用,發(fā)展到區(qū)域醫(yī)療衛(wèi)生信息化應用嘗試。中國醫(yī)院信息化建設與發(fā)達國家醫(yī)院信息化相比,雖然在整體水平上存在一定差距,但是在尖端信息技術應用領域已經(jīng)相當接近。在信息化建設的投入規(guī)模和應用效益上,我國醫(yī)院信息化建設充分利用后發(fā)優(yōu)勢,避免分散建設和缺乏規(guī)劃導致的集成與整合方面的難題,實現(xiàn)了能夠以較低的投入和較短的時間,達到了較好的應用效果。

四、行業(yè)壁壘

1、行業(yè)經(jīng)驗與專業(yè)知識壁壘

醫(yī)療衛(wèi)生機構系統(tǒng)的復雜性決定了醫(yī)療信息系統(tǒng)的復雜性。醫(yī)療衛(wèi)生機構類型、規(guī)模、業(yè)務流程、信息化應用水平的差異決定了醫(yī)療信息化需求的個性化程度很高,同時,醫(yī)療業(yè)務本身專業(yè)化程度較高,在醫(yī)療信息化業(yè)務實施過程中,需要充分考慮衛(wèi)生行政部門、醫(yī)療衛(wèi)生機構、醫(yī)生與患者的聯(lián)動。因此,醫(yī)療信息化業(yè)務不僅要求服務廠商具備計算機、通信、網(wǎng)絡等專業(yè)技能,更要求其對臨床醫(yī)學、醫(yī)療衛(wèi)生機構建設規(guī)劃、醫(yī)療衛(wèi)生機構功能設置、醫(yī)療衛(wèi)生機構業(yè)務流程有較為深刻的認識。只有具備豐富行業(yè)經(jīng)驗和復合知識結構的服務廠商方能完成全院級別的醫(yī)療信息系統(tǒng)建設,缺乏長期積累的新進入者很難在短期內具備相關能力。

2、產(chǎn)品和技術壁壘

醫(yī)療信息化作為知識密集型行業(yè),需滿足醫(yī)療學科嚴謹性和信息技術先進性的需要,技術壁壘較高。醫(yī)療衛(wèi)生機構需求多樣性進一步加大了產(chǎn)品開發(fā)的技術難度和創(chuàng)新要求。同時,由于涉及個人健康和公共衛(wèi)生安全,對系統(tǒng)的穩(wěn)定性和安全性要求也相對較高。產(chǎn)品成熟度、系統(tǒng)完善性、定制開發(fā)效率、系統(tǒng)可擴展性與技術服務水平為客戶購買的重要考慮因素,也使得擁有全面成熟的產(chǎn)品體系和領先研發(fā)技術的服務廠商在該領域內具有明顯的競爭優(yōu)勢,也對潛在的市場進入者形成較高的進入壁壘。

3、客戶遷移壁壘

醫(yī)療衛(wèi)生機構業(yè)務條線多、流程復雜,對應的信息系統(tǒng)功能繁多、架構復雜、數(shù)據(jù)安全性要求高,加之醫(yī)療政策變動頻繁,因此決定了醫(yī)療衛(wèi)生機構與醫(yī)療信息化廠商之間以長期合作為主。在醫(yī)療信息化建設過程中,特別是電子病歷等具備信息整合集成功能的產(chǎn)品建設,服務廠商全面深入地了解了醫(yī)療衛(wèi)生機構的組織結構、業(yè)務流程、管理需求和使用習慣等關鍵信息,通過針對醫(yī)療衛(wèi)生機構個性需求的項目開發(fā)搭建了覆蓋全院的信息系統(tǒng)和數(shù)據(jù)中心,醫(yī)療衛(wèi)生機構對于信息系統(tǒng)開發(fā)廠商的依賴程度較高。更換開發(fā)廠商不僅需要付出較高的關鍵信息遷移成本,且新廠商難以在短期內全面了解既有系統(tǒng)的技術特點,因此,若系統(tǒng)開發(fā)廠商的產(chǎn)品與服務質量較好,雙方往往會形成長期穩(wěn)定的合作關系。這一特點有利于市場先入者的業(yè)務持續(xù)發(fā)展,而對新的市場競爭者形成了較高的進入壁壘。

4、品牌壁壘

醫(yī)療信息系統(tǒng)運行的安全性、穩(wěn)定性要求較高,過往成功案例和品牌影響力對于醫(yī)療衛(wèi)生機構購買決策影響較大。服務廠商通常經(jīng)過長期的項目經(jīng)驗積累、典型案例實施和技術研發(fā),方可在醫(yī)療信息化行業(yè)內取得良好的口碑和品牌影響力,構建起核心競爭力。新進入者很難快速建立并維持穩(wěn)定的業(yè)務渠道。

5、渠道、產(chǎn)品化能力及整體解決方案交付能力壁壘

醫(yī)療信息化系統(tǒng)的定制化特性明顯,此外對售后維護服務的及時性要求高,因此醫(yī)療信息化行業(yè)具有一定的區(qū)域性特征,這也是眾多區(qū)域性小企業(yè)存在的根基。在這種背景下,具有豐富的全國性渠道的廠商將具備更廣闊的業(yè)務輻射范圍和更好的用戶體驗,因此具備更強勁的競爭力。此外,基于對不同層次客戶的需求以及不同業(yè)務的理解,使用先進架構和技術將應用需求產(chǎn)品化的能力是提高醫(yī)療信息化廠商盈利能力和業(yè)務擴張能力的關鍵。最后,站在醫(yī)療衛(wèi)生機構的角度,來自不同供應商的信息化產(chǎn)品彼此之間難以有效集成、對接的問題普遍存在,從提升系統(tǒng)整體運行效率的角度出發(fā),未來醫(yī)療信息化整體解決方案提供商將更受青睞。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

醫(yī)療信息化行業(yè)的上游行業(yè)為醫(yī)療設備、基礎IT硬件、基礎IT軟件與云服務行業(yè),其產(chǎn)業(yè)特點為:上游市場為開放市場,計算機、網(wǎng)絡設備等硬件產(chǎn)品供應充足,廠商間競爭充分,產(chǎn)品替代性強;技術更新快,產(chǎn)品生命周期短,價格變動大;高端設備、操作系統(tǒng)、數(shù)據(jù)庫等主要由外商提供,且價格較高。上游行業(yè)的技術進步、新產(chǎn)品的價格下降均將對醫(yī)療信息化行業(yè)產(chǎn)生積極的促進作用,有利于醫(yī)療信息化行業(yè)改進技術研發(fā)手段、完善產(chǎn)品性能、提高工程實施效率。

醫(yī)療信息化行業(yè)的下游為醫(yī)療衛(wèi)生服務行業(yè),包括各級衛(wèi)生行政管理機構、各類醫(yī)院、社區(qū)衛(wèi)生服務機構、疾病控制機構、婦幼保健機構、農(nóng)村合作醫(yī)療機構城市應急指揮中心(醫(yī)療部分)等,目前上述機構均為醫(yī)療信息化行業(yè)的目標用戶,其中醫(yī)院、社區(qū)衛(wèi)生服務機構、農(nóng)村合作醫(yī)療機構及各級衛(wèi)生行政管理機構是主要用戶。隨著醫(yī)療信息化建設的不斷推進,行業(yè)的應用范圍將不斷拓展,行業(yè)用戶規(guī)模將日益增長,從而將對醫(yī)療信息化行業(yè)的發(fā)展帶來積極的促進作用。

江蘇魚躍醫(yī)療設備股份有限公司 藍帆醫(yī)療股份有限公司 樂普(北京)醫(yī)療器械股份有限公司 三諾生物傳感股份有限公司 新華三集團 鴻海精密工業(yè)股份有限公司 杭州海康威視數(shù)字技術股份有限公司 武漢達夢數(shù)據(jù)庫股份有限公司 北京人大金倉信息技術股份有限公司

江蘇魚躍醫(yī)療設備股份有限公司 藍帆醫(yī)療股份有限公司 樂普(北京)醫(yī)療器械股份有限公司 三諾生物傳感股份有限公司 新華三集團 鴻海精密工業(yè)股份有限公司 杭州海康威視數(shù)字技術股份有限公司 武漢達夢數(shù)據(jù)庫股份有限公司 北京人大金倉信息技術股份有限公司

2、行業(yè)領先企業(yè)分析

(1)衛(wèi)寧健康科技集團股份有限公司

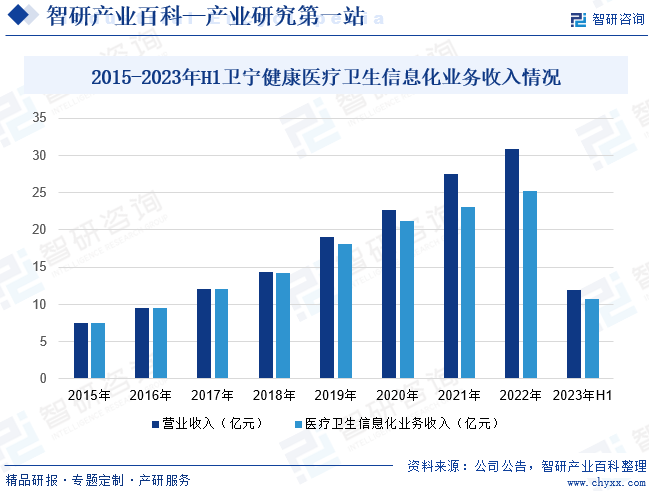

衛(wèi)寧健康科技集團股份有限公司自成立以來一直集研發(fā)、銷售和技術服務為一體,為客戶提供“一體化”的解決方案,致力于提供醫(yī)療健康衛(wèi)生信息化解決方案,不斷提升人們的就醫(yī)體驗和健康水平。截至2022年年底,衛(wèi)寧健康服務的各類醫(yī)療衛(wèi)生機構用戶達6000余家,其中包括400余家三級醫(yī)院,用戶遍布全國除臺灣、香港以外的32個省市自治區(qū)及特別行政區(qū),是醫(yī)療信息化行業(yè)客戶覆蓋最廣的公司之一。2022年衛(wèi)寧健康經(jīng)營情況較為穩(wěn)定,醫(yī)療衛(wèi)生信息化業(yè)務領域千萬級大額訂單同比大幅增長,但主要受宏觀環(huán)境影響,衛(wèi)寧健康部分商機訂單延后,在手訂單實施和項目交付驗收部分延緩。據(jù)統(tǒng)計,2023年上半年衛(wèi)寧健康營業(yè)收入為11.92億元,同比增長8.75%,其中醫(yī)療衛(wèi)生信息化業(yè)務收入為10.69億元,同比增長16.6%。

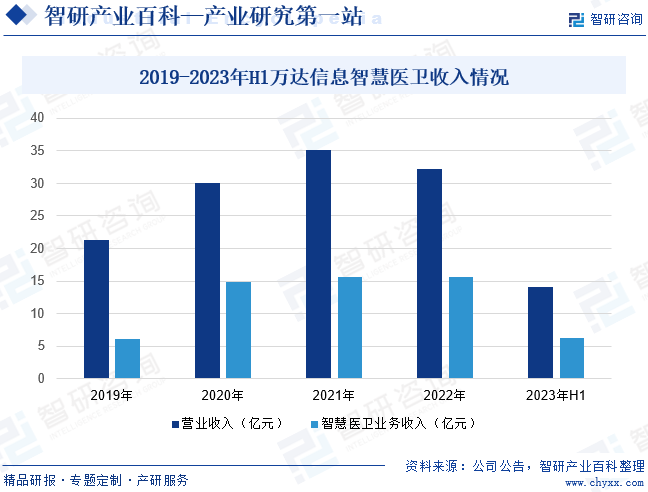

(2)萬達信息股份有限公司

萬達信息股份有限公司業(yè)務和產(chǎn)品覆蓋HIS、CIS、醫(yī)院信息集成平臺、護理管理平臺、互聯(lián)網(wǎng)醫(yī)院、醫(yī)療物聯(lián)網(wǎng)集成平臺等,基于新信息與通信技術架構研發(fā)智慧醫(yī)院產(chǎn)品線,引領智慧醫(yī)療和智慧健康的協(xié)同發(fā)展:一方面在國內多家大型三甲醫(yī)院落地實施,樹立示范標桿,同時為近2000家各級各類醫(yī)療機構提供信息化服務;另一方面在重點地區(qū)深耕打造區(qū)域規(guī)模效益,寧波金唐的業(yè)務在浙江省市場占有率超30%、在寧波市超95%,成為國內智慧醫(yī)療的重要建設者。據(jù)統(tǒng)計,截至2023年上半年萬達信息營業(yè)收入為14.08億元,同比下降24.34%,其中智慧醫(yī)衛(wèi)業(yè)務收入為6.2億元,同比增長39.7%。

六、行業(yè)現(xiàn)狀

在政策的大力支持下以及技術驅動下,我國醫(yī)療信息化行業(yè)市場規(guī)模持續(xù)擴張。據(jù)統(tǒng)計,我國醫(yī)療信息化市場規(guī)模從2015年的302.4億元增長至2022年的546.4億元,2015-2022年CAGR為8.82%。醫(yī)療信息化硬件市場是我國醫(yī)療信息化主要市場,占醫(yī)療信息化整體市場規(guī)模的61.19%。市場呈現(xiàn)高速增長,2022年我國醫(yī)療信息化硬件市場規(guī)模達到334.34億元,同比增長4.99%。2022年我國醫(yī)療信息化軟件市場規(guī)模達到103.81億元,同比增長11.48%。2022年我國醫(yī)療信息化服務市場規(guī)模為108.25億元,同比增長11.91%。

七、發(fā)展因素

1、有利因素

(1)產(chǎn)業(yè)政策支持

政策是醫(yī)療信息化行業(yè)驅動行業(yè)增長最重核心的因素。雖然國內外醫(yī)療信息化行業(yè)在監(jiān)管體制、發(fā)展側重等方面略有不同,但整體上來講,醫(yī)療信息化的發(fā)展由政府作為規(guī)劃者和監(jiān)督者,顯著地受到政府相關政策影響。國內醫(yī)療信息化發(fā)展受政策重視源于2009年醫(yī)療信息化作為醫(yī)療深化改革的“四梁八柱”成為醫(yī)療行業(yè)發(fā)展的重要方向之一。近年來,醫(yī)療信息化相關政策頻出,直接推動了醫(yī)療信息化行業(yè)的快速發(fā)展。

(2)信息技術不斷發(fā)展

現(xiàn)代醫(yī)療服務業(yè)是信息密集和信息依托型產(chǎn)業(yè),信息技術對現(xiàn)代醫(yī)療服務業(yè)的發(fā)展起到極為重要的作用。首先,信息技術的快速發(fā)展推動了醫(yī)療服務模式和醫(yī)療管理模式的轉變;其次,新的信息技術的應用不斷創(chuàng)造出新的產(chǎn)業(yè)形式,從而催生和引領新興服務業(yè)的發(fā)展;此外信息技術還直接推動和影響了市場機制與政府監(jiān)管方式的完善。如面向服務的SOA架構技術的運用,解決了醫(yī)療信息的共享問題;三維重建技術、多影像融合技術的運用,催生出醫(yī)學影像系統(tǒng)(PACS);現(xiàn)代通信和網(wǎng)絡技術的運用,為遠程醫(yī)療的開展提供了技術支撐。

(3)醫(yī)療機構對軟件價值的認可度逐漸提高

長期以來,受傳統(tǒng)的“重有形資產(chǎn),輕無形資產(chǎn)”思想的影響,國內廣大醫(yī)療機構對軟件產(chǎn)品的價值認識不足,估價偏低,影響了軟件產(chǎn)業(yè)的健康發(fā)展。近幾年來,隨著國家對知識產(chǎn)權保護力度的不斷加大,社會公眾對軟件產(chǎn)品的認識逐漸提高,廣大用戶對軟件產(chǎn)品價值的評估也日趨公允、合理,為醫(yī)療信息化行業(yè)的持續(xù)穩(wěn)定發(fā)展提供了有效保障。

2、不利因素

(1)行業(yè)標準發(fā)展滯后

雖然近幾年來,衛(wèi)生信息主管部門出臺了一系列醫(yī)療信息化的相關規(guī)范與標準,但由于標準的制定往往滯后市場發(fā)展,現(xiàn)有的規(guī)范與標準仍難以滿足快速發(fā)展的醫(yī)療信息化市場的實際需要,目前仍有較大部分產(chǎn)品開發(fā)處于無標準可循狀態(tài),造成醫(yī)療信息化行業(yè)研發(fā)資源浪費,對醫(yī)療信息化企業(yè)技術開發(fā)造成較大影響。

(2)專業(yè)人才匱乏

醫(yī)療信息化行業(yè)是一個高度專業(yè)化的行業(yè),產(chǎn)品功能具有較為明顯的專家系統(tǒng)特征,如:醫(yī)生工作站的輔助醫(yī)生診療功能,要求產(chǎn)品研發(fā)團隊有豐富的醫(yī)學知識支撐,才能研發(fā)出合格的產(chǎn)品。因此醫(yī)療信息化行業(yè)需要大量的擁有IT與醫(yī)療衛(wèi)生雙重知識背景的人才,而這類人才的培養(yǎng)卻比較困難,專業(yè)人才的匱乏已成為醫(yī)療信息化行業(yè)發(fā)展的制約因素。由于專業(yè)人才的匱乏,致使國內同類廠商之間爭奪人才的現(xiàn)象較為普遍,給人才隊伍的穩(wěn)定帶來較大挑戰(zhàn)。

(3)市場集中度程度低

目前醫(yī)療信息化行業(yè)內廠商眾多,且區(qū)域分布較為明顯,市場份額較為分散,呈現(xiàn)“大行業(yè)、小企業(yè)”格局。近年來,我國醫(yī)療信息化市場需求快速增長,市場競爭日益加劇。

八、競爭格局

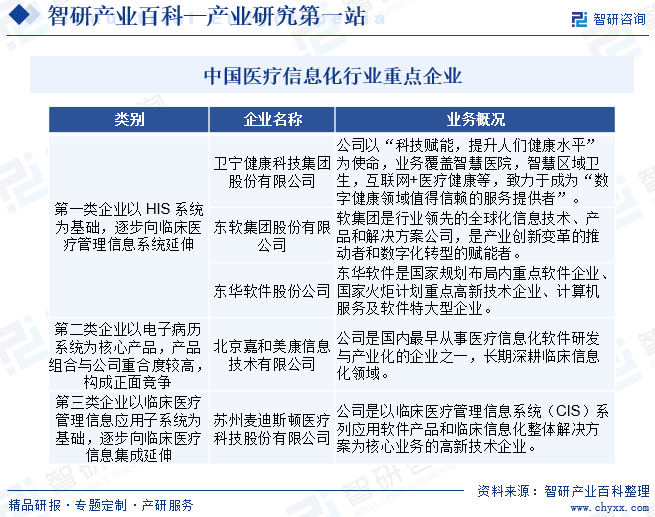

鑒于我國大中型醫(yī)療機構的信息化需求已進入全院級別的醫(yī)療信息整合應用階段,目前我國三種類型的醫(yī)療信息化企業(yè)均涉足以電子病歷為核心的臨床醫(yī)療管理信息化業(yè)務,第一類企業(yè)以HIS系統(tǒng)為基礎,逐步向臨床醫(yī)療管理信息系統(tǒng)延伸,代表企業(yè)為東軟集團股份有限公司、東華軟件股份有限公司、衛(wèi)寧健康科技集團股份有限公司。第二類企業(yè)以電子病歷系統(tǒng)為核心產(chǎn)品,代表企業(yè)為北京嘉和美康信息技術有限公司。第三類企業(yè)以臨床醫(yī)療管理信息應用子系統(tǒng)為基礎,逐步向臨床醫(yī)療信息集成延伸,代表企業(yè)為蘇州麥迪斯頓醫(yī)療科技股份有限公司。

九、發(fā)展趨勢

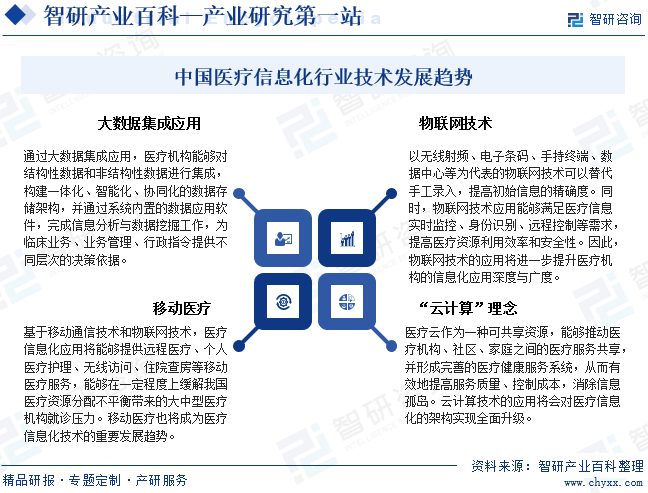

醫(yī)療信息化產(chǎn)業(yè)以信息技術服務于醫(yī)療健康領域,其技術發(fā)展趨勢充分反映了信息技術的發(fā)展應用趨勢,主要表現(xiàn)為大數(shù)據(jù)集成應用將成為醫(yī)療信息化產(chǎn)業(yè)的核心應用、物聯(lián)網(wǎng)技術將被廣泛應用、移動醫(yī)療將在醫(yī)療服務中深入應用、與“云計算”理念將應用于醫(yī)療保健服務系統(tǒng)構建。

智研咨詢倡導尊重與保護知識產(chǎn)權,對有明確來源的內容注明出處。如發(fā)現(xiàn)本站文章存在版權、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2023年中國醫(yī)療信息化市場現(xiàn)狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中國醫(yī)療信息化市場現(xiàn)狀及競爭格局分析:參與者眾多,集中度較低[圖]

醫(yī)療信息化是醫(yī)學科學發(fā)展的必然趨勢,醫(yī)療信息化在歐美等發(fā)達國家已取得長足發(fā)展。據(jù)統(tǒng)計,2015年全球醫(yī)療信息化市場規(guī)模為456.2億美元,2022年增至656.2億美元。

![2022年中國醫(yī)療信息化行業(yè)產(chǎn)業(yè)鏈情況分析:市場規(guī)模持續(xù)增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國醫(yī)療信息化行業(yè)產(chǎn)業(yè)鏈情況分析:市場規(guī)模持續(xù)增長[圖]

醫(yī)療服務信息化是國際發(fā)展趨勢。隨著信息技術的快速發(fā)展,國內越來越多的醫(yī)院正加速實施基于信息化平臺、 HIS 系統(tǒng)的整體建設,以提高醫(yī)院的服務水平與核心競爭力。

![2022年醫(yī)療信息化行業(yè)政策分析:我國醫(yī)療體系向高質量發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年醫(yī)療信息化行業(yè)政策分析:我國醫(yī)療體系向高質量發(fā)展[圖]

醫(yī)療信息化是國際發(fā)展趨勢,隨著信息技術的快速發(fā)展,國內越來越多的醫(yī)院正加速實施基于信息化平臺、 HIS系統(tǒng)的整體建設,以提高醫(yī)院的服務水平與核心競爭力。我國醫(yī)療信息化起步比較晚,但在國家政策的大力扶持和推動之下,醫(yī)療信息化建設發(fā)展迅速。