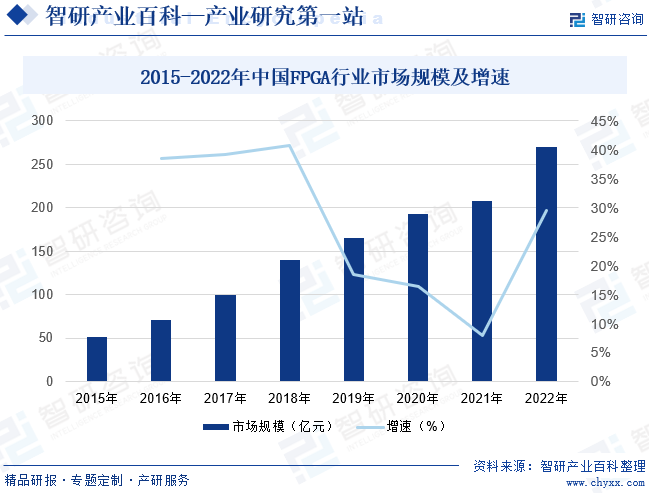

摘要:近年來隨著國內工業控制、網絡通信、消費電子、數據中心、人工智能等新一代信息技術領域的快速發展,中國FPGA芯片市場規模持續上升,半導體行業芯片國產化的發展戰略和國內科技企業自主可控的采購戰略推動了市場對國產FPGA芯片的需求。截至2022年我國FPGA行業市場規模約為269.9億元。

一、定義及分類

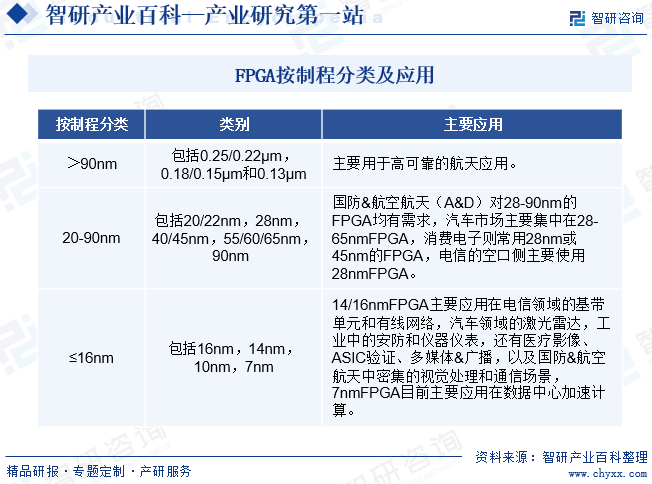

現場可編程門陣列(Field Programmable Gate Array,FPGA)是一種可通過重新編程來實現用戶所需邏輯電路的半導體器件和專用集成電路(Application Specific Integrated Circuit,ASIC)相比,FPGA是基于查找表結構的邏輯門電路,具有硬件可重構的體系結構,其數字電路可以通過編程的方式在芯片出廠后重新構造,具有設計周期快、開發成本低的優勢。FPGA在未編程狀態下可以看作是一種集成了大量原始邏輯資源的標準器件,用戶根據需求選定器件,對電路進行設計,無須花費高額流片費用即可實現定制電路的需求。FPGA市場按制程主要分為大于90nm、20-90nm與≤16nm三類:

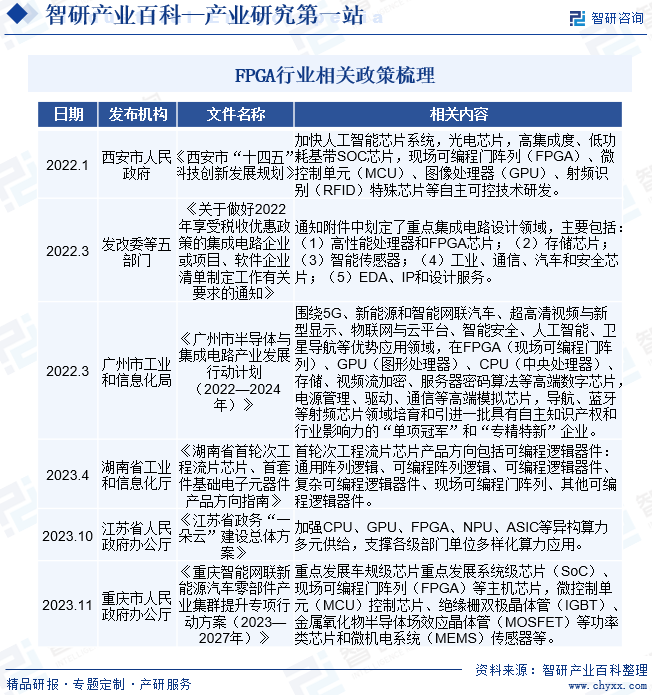

二、行業政策

集成電路行業是信息技術產業的核心,是支撐一個國家經濟發展的戰略性、基礎性和先導性產業,其發展程度是一個國家科技發展水平的核心指標之一。FPGA芯片產業是其中一個重要的子產業,近年來持續獲得政策支持。

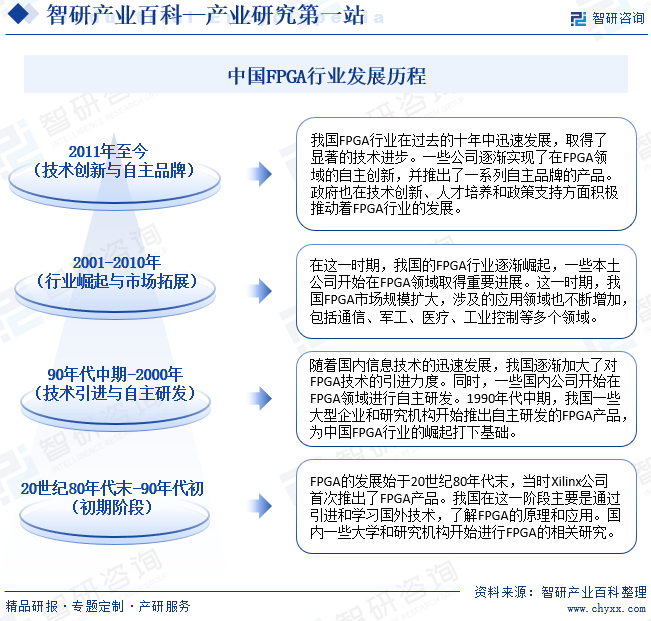

三、發展歷程

和國際巨頭相比,國內FPGA廠商還處于起步階段,產品主要為FPGA器件,營收規模較小,在硬件性能指標上和國際高端FPGA器件相比仍有較大差距。隨著國內集成電路產業的發展和國際環境的變化,國產器件的接受度在不斷提升,國內FPGA廠商在研發和國產化替代方面取得了不小的進步,40nm和55nm的工藝器件已經實現穩定出貨。近年來,國產FPGA逐漸向通信、工業控制、智能終端等商用領域滲透,我國FPGA行業的發展共經歷初期階段、技術引進與自主研發、行業崛起與市場拓展、技術創新與自主品牌四個階段。

四、行業壁壘

1、技術壁壘

FPGA行業屬于典型的高新技術產業,其工作內容的專業性、復雜性、系統性、先導性特征,決定了企業進入FPGA行業需突破極高的技術壁壘。同時,FPGA產業還具有一定的周期性特征,下游需求不斷更新,市場熱點快速變化。成熟的FPGA企業能夠基于豐富的技術儲備和行業底蘊,進行前瞻性研究、多元化布局,從而維持長期穩定的市場競爭力。與之相比,FPGA行業新進企業很難做到短期內彌補技術實力差距,只有經過長時間持續不斷的研發投入、團隊培養、技術儲備才能形成一定的競爭力。

2、人才壁壘

FPGA行業對從業人員的專業素質、創新能力和研發經驗的要求較高,為構建自身的核心競爭力,FPGA企業傾向于集中資源用于吸引、培養專業研發團隊。而相較于FPGA行業后來者,業內成熟的FPGA企業在長期的發展過程中已構建了多層次的研發人才梯隊,并憑借完備的研發體系、豐富的項目資源和規范的人才培養機制等一系列平臺優勢,在吸引高端人才、培養青年人才的過程中持續領先。

3、供應鏈壁壘

FPGA產品作為部分產品的核心元器件,其性能、功耗、可靠性、使用壽命直接決定了下游產品的市場競爭力,因此下游客戶往往會審慎遴選FPGA供應商,并經過多重考核后最終納入其供應鏈體系之中。同時,在供應鏈合作過程中,FPGA企業往往會深度參與下游企業核心元器件的研發、制造環節,形成了較強的合作黏性,使得雙方傾向于建立長期穩定的合作關系,從而形成較強的供應鏈壁壘。

4、資本壁壘

FPGA企業經營的各個環節均涉及大量的資本投入,具體包括:持續大額的先期研發支出、高端人才薪酬激勵、前瞻性研究的試錯成本、大規模量產時的供應鏈占款,以及市場下行周期中的持續供貨保障等等。因此,FPGA產業只有在先期資本投入累計達到足夠規模后,才能逐漸顯現出經濟效益。

5、專利壁壘

專利方面,國外僅賽靈思及阿爾特拉就擁有超過9000項專利,而國內FPGA設計相關公司,截至2022年,復旦微電擁有221項發明專利、軟件著作權265項;安路科技擁有63項發明專利,軟件著作權27項。國內廠商相關專利數量較少,表明技術積累與國外龍頭企業仍有差距,相關專利壁壘還需繼續突破。

五、產業鏈

1、行業產業鏈分析

目前FPGA芯片產業鏈包括:上游-底層算法設計企業、晶圓代工、基礎材料設備供應商;中游-FPGA芯片制造商、封測廠商;下游-通信、汽車、數據中心、消費電子、航空航天等。FPGA芯片設計對于底層算法架構依賴度較低,上游算法供應商對中游芯片研發制造企業議價能力有限。FPGA芯片企業需通過EDA等開發輔助軟件完成設計,市場主要被Mentor、Cadence、Synopsys三大巨頭占據。由于FPGA芯片具有靈活性高、節省流片時間成本、上市時間短等特點,目前通信、消費電子、汽車三大場景構成全球FPGA芯片總需求規模約80%以上,FPGA應用場景還可擴展至數據中心、工業視覺、醫療檢測等諸多領域,未來擁有廣闊市場前景。

TEXAS INSTRUMENTS 國際商業機器公司(IBM) 上海楷登電子科技有限公司 SK hynix 武漢新芯集成電路制造有限公司 臺灣積體電路制造股份有限公司 中芯國際集成電路制造有限公司

TEXAS INSTRUMENTS 國際商業機器公司(IBM) 上海楷登電子科技有限公司 SK hynix 武漢新芯集成電路制造有限公司 臺灣積體電路制造股份有限公司 中芯國際集成電路制造有限公司

2、國內領先企業分析

(1)上海復旦微電子集團股份有限公司

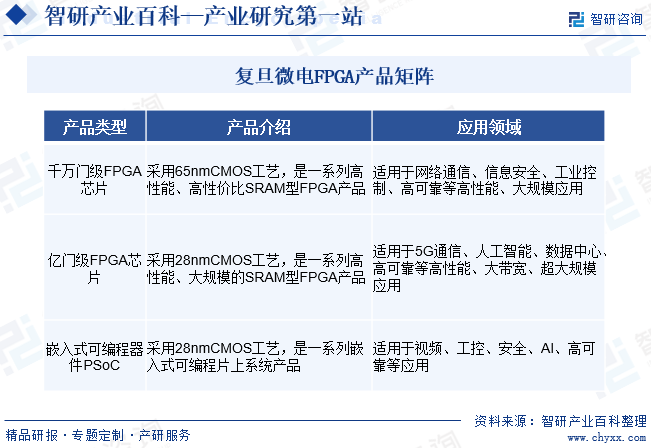

上海復旦微電子集團股份有限公司是國內從事超大規模集成電路的設計、開發、生產(測試)和提供系統解決方案的專業公司。復旦微電于1998年7月創辦,并于2000年在香港上市,2014年轉香港主板,是國內成立最早、首家上市的股份制集成電路設計企業。2021年登陸上交所科創板,形成“A+H”資本格局。復旦微電在國內FPGA芯片設計領域處于領先地位,是國內最早推出億門級FPGA產品的廠商。當前,復旦微電正在積極開展十億門級產品的開發,確保其在國產可編程器件領域技術上的領先地位。

(2)上海安路信息科技股份有限公司

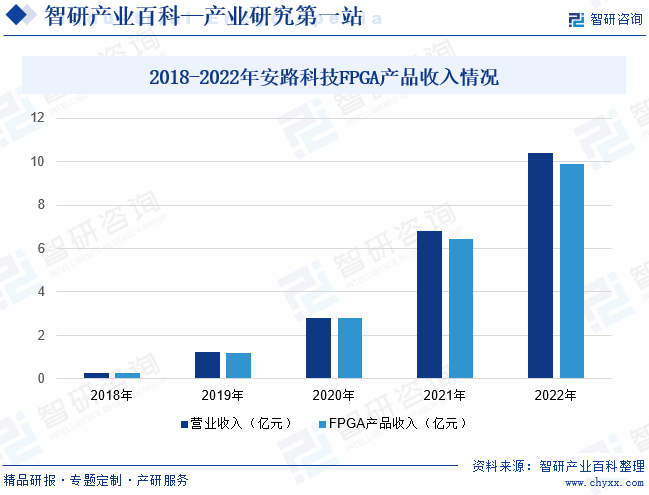

上海安路信息科技股份有限公司創立于2011年,主營業務為FPGA、FPSoC芯片和專用EDA軟件等產品的研發、設計和銷售。安路科技的FPGA芯片產品由SALPHOENIX高性能產品家族、SALEAGLE高效率產品家族、SALELF低功耗產品家族組成,主要應用于工業控制、網絡通信、消費電子、數據中心等領域。隨著公司逐步推陳出新,產品系列不斷豐富,產品覆蓋領域隨之逐步拓寬,近年來公司FPGA產品營收迅猛增長,2020/2021/2022年分別同比增長132%/129%/54%,收入體量達到2.8/6.4/9.9億元。

六、行業現狀

近年來隨著國內工業控制、網絡通信、消費電子、數據中心、人工智能等新一代信息技術領域的快速發展,中國FPGA芯片市場規模持續上升,半導體行業芯片國產化的發展戰略和國內科技企業自主可控的采購戰略推動了市場對國產FPGA芯片的需求。據統計,截至2022年我國FPGA行業市場規模約為269.9億元。

七、發展因素

1、有利因素

(1)國家層面大力扶持

我國FPGA行業相較于發達國家起步較晚,在技術、人才等方面與發達國家存在一定差距,從而導致我國FPGA產業自給率偏低,長期依賴于國外進口。近年來,隨著我國經濟發展、產業升級,FPGA行業的戰略意義愈發受到國家、社會的重視。歷年來,國家為扶持FPGA行業發展,從產業規劃、財稅減免、知識產權保護、投融資等各方面,出臺了多項政策法規。如《關于做好2022年享受稅收優惠政策的集成電路企業或項目、軟件企業清單制定工作有關要求的通知》,通知附件中劃定了重點集成電路設計領域就包括高性能處理器和FPGA芯片。我國發布的政策法規為FPGA行業的發展提供了充分的保障和支持。

(2)下游市場需求持續增長

在信息化的時代背景下,傳統產業轉型升級,產生了大量對集成電路產品的應用需求,具體包括金融安全、安防監控、汽車電子、工業控制、網絡設備、移動通信、物聯網等,下游廣闊的應用領域穩定支撐著FPGA行業的持續發展。

(3)國內FPGA行業產業鏈持續完善帶來的巨大機遇

在國家政策扶持和資本推動下,我國FPGA產業持續迅猛發展,包括EDA設計、晶圓制造及封裝測試在內,FPGA行業產業鏈各個環節均得到豐富和完善。同時,我國已成為全球最大的半導體與集成電路消費市場,為國內外FPGA企業提供了廣闊的市場空間。近年來,國際FPGA產業巨頭不斷加碼中國市場布局,陸續在中國大陸投資建廠,擴大產能;國內FPGA企業也不斷加大人才、技術引進力度,以積累自主知識產權提升核心競爭力,打破國外技術的壟斷地位,推動FPGA產品的進口替代進程。

2、不利因素

(1)國際競爭力尚待提升

近年來,我國FPGA產業在國家政策的扶持和資本市場的助推下取得了長足進步,但由于國內FPGA產業起步較晚、產業基礎仍較為薄弱,在高端人才儲備、核心技術積累、資金實力等方面,相較于歐美、日韓等發達國家尚有較大差距。

(2)高端專業人才較為缺乏

FPGA行業為典型的技術密集型行業,對研發人員的專業素質、創新能力和研發經驗的要求較高,而我國FPGA產業的起步較晚,相關配套的教育、培訓體系與發達國家相比尚不成熟。盡管隨著國家對FPGA行業愈發重視,相關人才的培養和引進力度不斷加大,但富有經驗的高端人才儲備缺口仍較大,在一定程度上制約了我國FPGA產業在高端領域的發展。

八、競爭格局

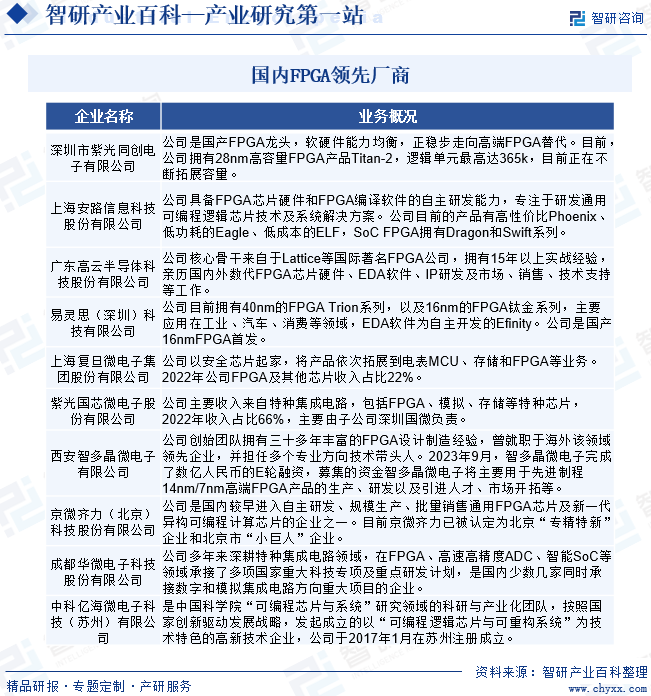

我國FPGA行業集中度較高,一方面,海外大廠目前占據主要份額,國產廠商提升空間大;另一方面,較高的競爭格局往往意味著較高的行業壁壘,高客戶黏性及穩定的競爭格局。其中全球FPGA龍頭賽靈思(XILINX)占據過半份額,全球FPGA行業CR4超過90%,且均為美國公司。目前,國產FPGA主要參與者有紫光同創、復旦微電、紫光國微、安路科技、高云半導體、易靈思、西安智多晶、京微齊力、華微電子、億海微等。

九、發展趨勢

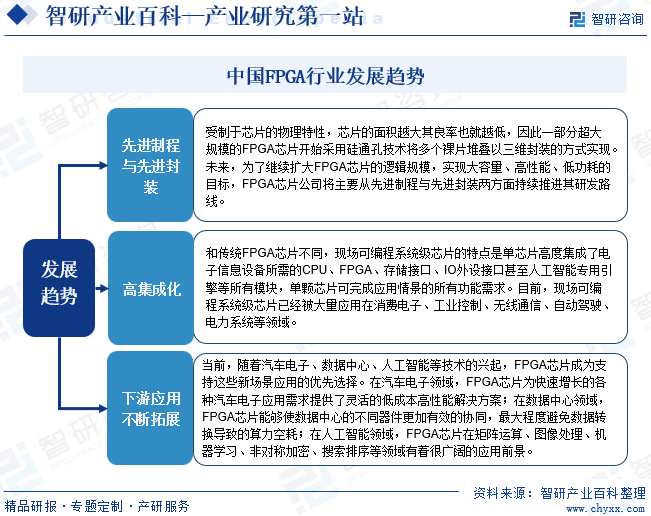

FPGA芯片由于現場可編程的靈活性,下游應用領域非常豐富,而且新興應用領域不斷涌現。除了長期在工業控制、網絡通信、消費電子等領域具有持續穩定增長的市場以外,FPGA芯片在無人機、人工智能加速、自動駕駛、智慧城市等新興領域都非常受歡迎。由于這些新興領域具有產品需要迅速推向市場、產品規格不穩定、市場應用不斷變化等特點,FPGA的現場可編程高度靈活性優勢得以發揮,因此在這些新興市場擁有較大的增長空間。下游應用領域廣闊、多樣的市場需求使得FPGA行業前景廣闊。整體來看,目前FPGA芯片向先進制程與先進封裝、高集成化、應用領域不斷拓展方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2023年中國FPGA行業發展現狀及競爭格局分析:未來市場有望保持穩中有增[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2023年中國FPGA行業發展現狀及競爭格局分析:未來市場有望保持穩中有增[圖]

近年來隨著國內工業控制、網絡通信、消費電子、數據中心、人工智能等新一代信息技術領域的快速發展,中國FPGA芯片市場規模持續上升,半導體行業芯片國產化的發展戰略和國內科技企業自主可控的采購戰略推動市場對國產FPGA芯片的需求。據統計,截至2022年我國FPGA行業市場規模約為269.9億元,市場均價約為44.73元/片。